「善い企業」とは何か

黒田由貴子氏(以下、黒田):みなさま、こんばんは。黒田と申します。よろしくお願いします。ピープルフォーカス・コンサルティングという会社の顧問でファウンダー、つまり創業者です。

この講座は、ピープルフォーカス・コンサルティングからの寄付講座になります。私どもピープルフォーカス・コンサルティングは、この30年間にわたってさまざまな企業で研修を提供してきましたが、多摩大学で講座を持つのは初めてなので、今日はみなさまに講座のさわりをご体験いただこうと思います。

講座のタイトルは「21世紀の『善い企業』の条件」です。これは大学側につけていただいたタイトルで少し仰々しい感じもしますが、みなさま、「善い企業の条件」とは何だと思われますか。「善い企業」といったらどういう会社をイメージしますか。実際の講座では、この素朴な疑問に対して、受講者のみなさまがどのように感じていらっしゃるかをディスカッションするところから始めたいと思います。

今日はオンラインで時間も限られているので、どちらかというと一方通行でお話ししていきます。実際の講座では参加型で、受講者のみなさまにはいろいろとディスカッションしていただくことを予定しています。

ちなみに、多くの方はこのように答えられます。「『善い企業』とは、さまざまなステークホルダーに配慮している会社」。あるいは、「各ステークホルダーにちゃんと報いている会社」という答えが多いです。これはいわゆる「ステークホルダー資本主義」に基づいた答え方だと思います。

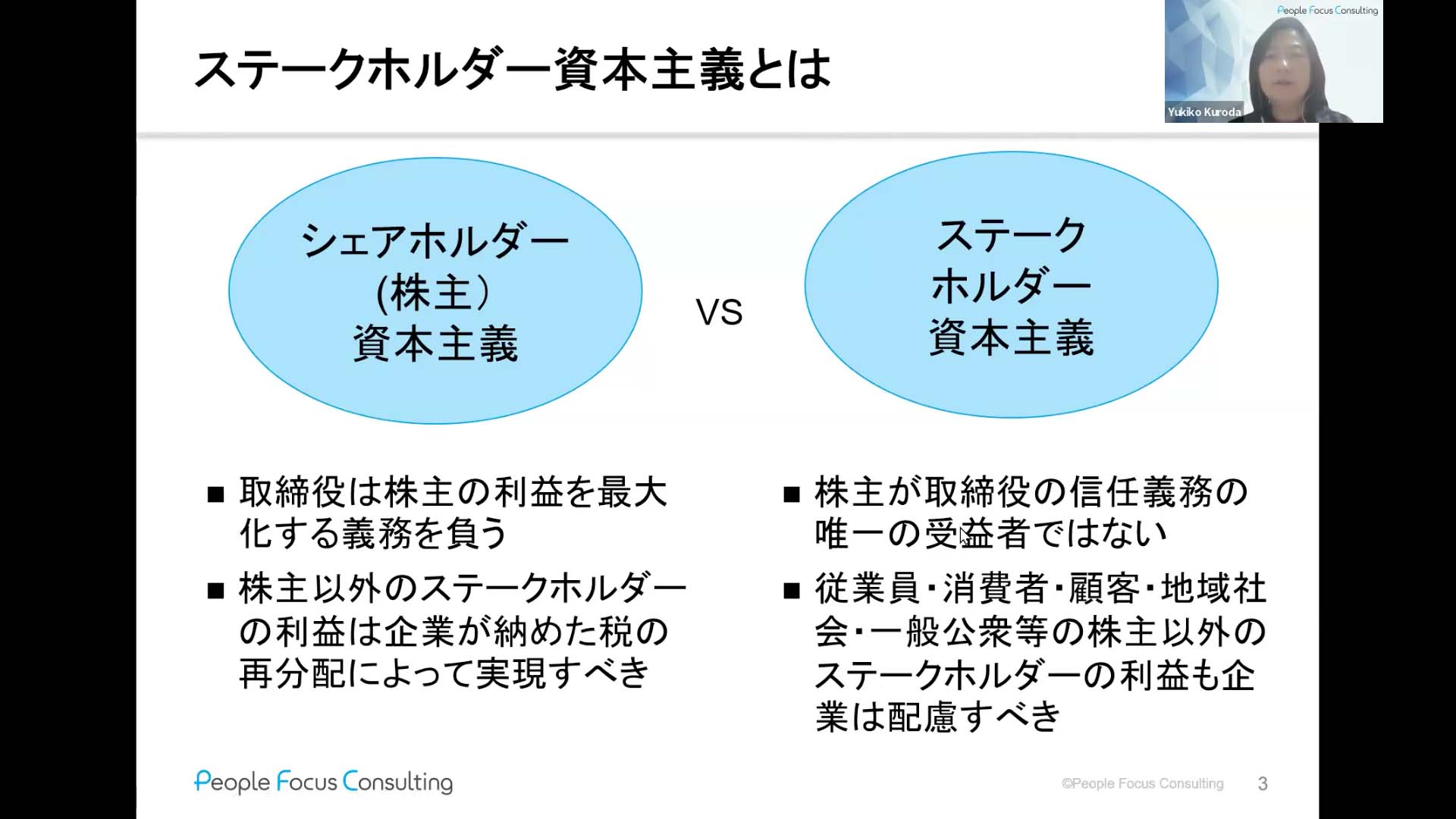

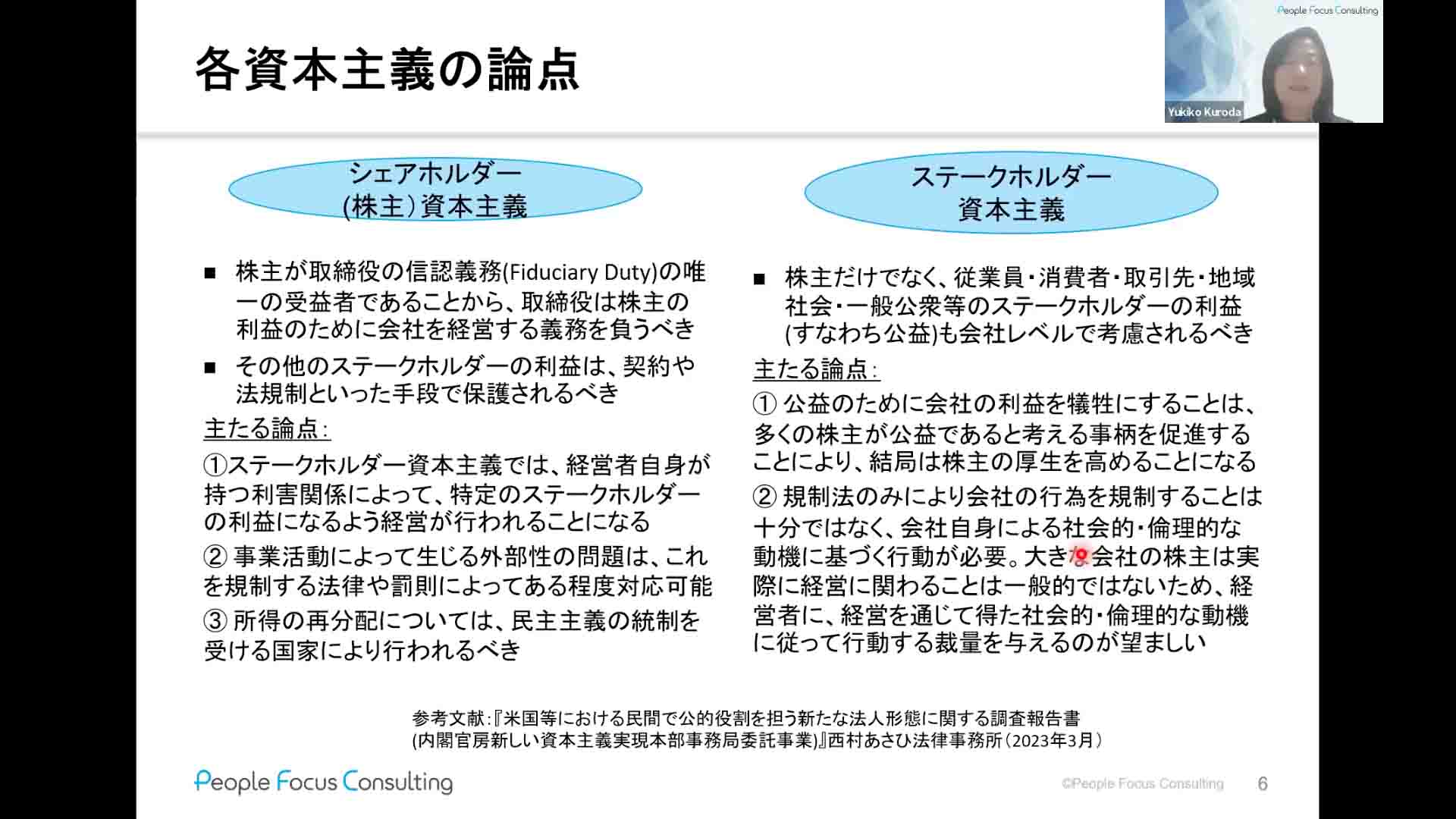

ステークホルダー資本主義というのは、「シェアホルダー資本主義」という概念と対比して語られているものです。

シェアホルダー資本主義、要は株主資本主義というのは、言うまでもなく、株主を第一に考えるということです。会社の経営者は、とにかく業績を上げて利益を出して、そこから株主へのリターンを最大化する。ここに注力すべきだというのが、シェアホルダー資本主義の考え方です。

一方、ステークホルダー資本主義は、「いやいや、株主だけがステークホルダーじゃないんだから」と。会社にはもっといろんなステークホルダーがいます。従業員や顧客はもちろんのこと、地域社会、あるいは地球環境や地球社会であったり、今は非常に幅広く、公益そのものがステークホルダーであると捉えられるようになってきました。

企業の経営者は、そういったステークホルダーすべてに対して、「自分の会社がどういう影響を与えるのか」「最も良い影響を与えられるかたちでやっていかなければいけない」と考えるのがステークホルダー資本主義です。

渋沢栄一とアダム・スミスの思想の共通点

「シェアホルダー資本主義 vs ステークホルダー資本主義」の議論は、かなり長くにわたって言われてきたことです。ちょっと歴史を遡ります。

例えば18世紀の、「近代経済学の父」と言われるアダム・スミスは、『国富論』という本が大変有名です。経済学を学んだ方だったら誰でも知っているわけですが、『国富論』においてはこんなことが言われています。

「売り手にせよ買い手にせよ、自分の利益のことを考えて行動すればよい。そうすると見えざる手なるものが働いて、需給は市場の中で均衡していくので、結果的には社会全体が一番効率的な状態になり、それで社会は発展していける」。

「だから一人ひとりが自分の利益を考えて行動することが、結果的に社会全体にも良い影響を及ぼす」ということが、すごくザックリ言うと、『国富論』における主張です。これがシェアホルダー資本主義、株主資本主義の論者たちの論拠になっている考え方です。

ただ、スミスはもう1つ、『国富論』の前に、『道徳感情論』という本も書いています。そちらでは「人間は共感する力があり、道徳という感情を持っている」と言っているわけなんですね。

なので、さっき言った「市場が成り立つ」というのも、「人間は共感する。そして、人の役に立ちたい、社会のためになりたいという気持ちも本能的に持っている」という大前提のもとで『国富論』は語られていたということも考えなくてはいけません。ステークホルダー資本主義の論者たちは『道徳感情論』などを持ち出して、こういうことを言うわけです。

次はみなさまもご存じ、渋沢栄一さんです。アダム・スミスが「近代経済学の父」なら、渋沢栄一は「日本の資本主義の父」と言われる方です。渋沢さんは『論語と算盤』という本を書きました。算盤はいわば金勘定みたいなことですから、渋沢栄一は「経営者たるもの、ちゃんと金勘定して、ちゃんと利益が出せるような経営をしなくちゃいけない」と言ったわけです。

それと同時に「論語」。「論語」というのは、道徳や倫理の象徴として言っています。「そういったこともちゃんと考えて実践していかなくてはいけない」と言ったわけです。

ですから、渋沢栄一もいわば「シェアホルダー資本主義とステークホルダー資本主義の両立が大事だ」と言ったといえるのではないかと思います。

株主第一からステークホルダー資本主義へ

ひと昔前はそんなふうに言われていたんですが、その流れを少し変えたのが、1976年にノーベル賞を受賞したミルトン・フリードマンという経済学者です。この人は自由主義経済を唱えました。

「経営者というのは、とにかく会社の業績を上げ、利益を出して、株主のために報いる。それだけを考えて動くべき」と主張したのがフリードマンです。「経営者にはそうする義務がある」と言いました。

これが世に非常に大きな影響を与え、1980年代や1990年代は、基本的に経済はフリードマンさんの考え方をもとに回ってきました。企業はどんどん大きくなり、業績もどんどん伸びて、という時代があったわけです。

そうなると、今度は「じゃあ、どうしたら企業は業績を上げられるのか。利益を増やせるのか」ということを研究する人がどんどん出てきました。それがいわゆる経営学者ですね。経営学が生まれ、経営学者たちが台頭してきました。

代表的な例として、マーケティングであればコトラー(フィリップ・コトラー)さんが有名ですし、競争戦略ではマイケル・ポーターさんが非常に有名です。こういった名だたる経営学者たちが「こうやって儲けなさい」と、いろんな理論を出しながら説くようになってきたということです。

それが21世紀に入りますと、みなさまもご承知のとおり、企業がそうやって業績を上げることだけに邁進してきた弊害が、無視できないほど大きくなりました。環境破壊や格差社会といったことが起きてくるようになりました。

このままいくと、そもそも企業の活動の基盤である環境や社会が壊れてしまう。そうすると、企業自体も活動が持続可能ではなくなるということで、やはりまずいのではないかと急に言われるようになったわけです。

そうしますと経営学者たちまでもが、例えばコトラーさんであれば「ソーシャルマーケティング」というようなことを言い出し、マイケル・ポーターさんは「CSV(共有価値の創造)」という理論を打ち出したりと、ステークホルダー資本主義的なことを唱えるようになってきました。

2つの資本主義のどちらが「善い経営」か

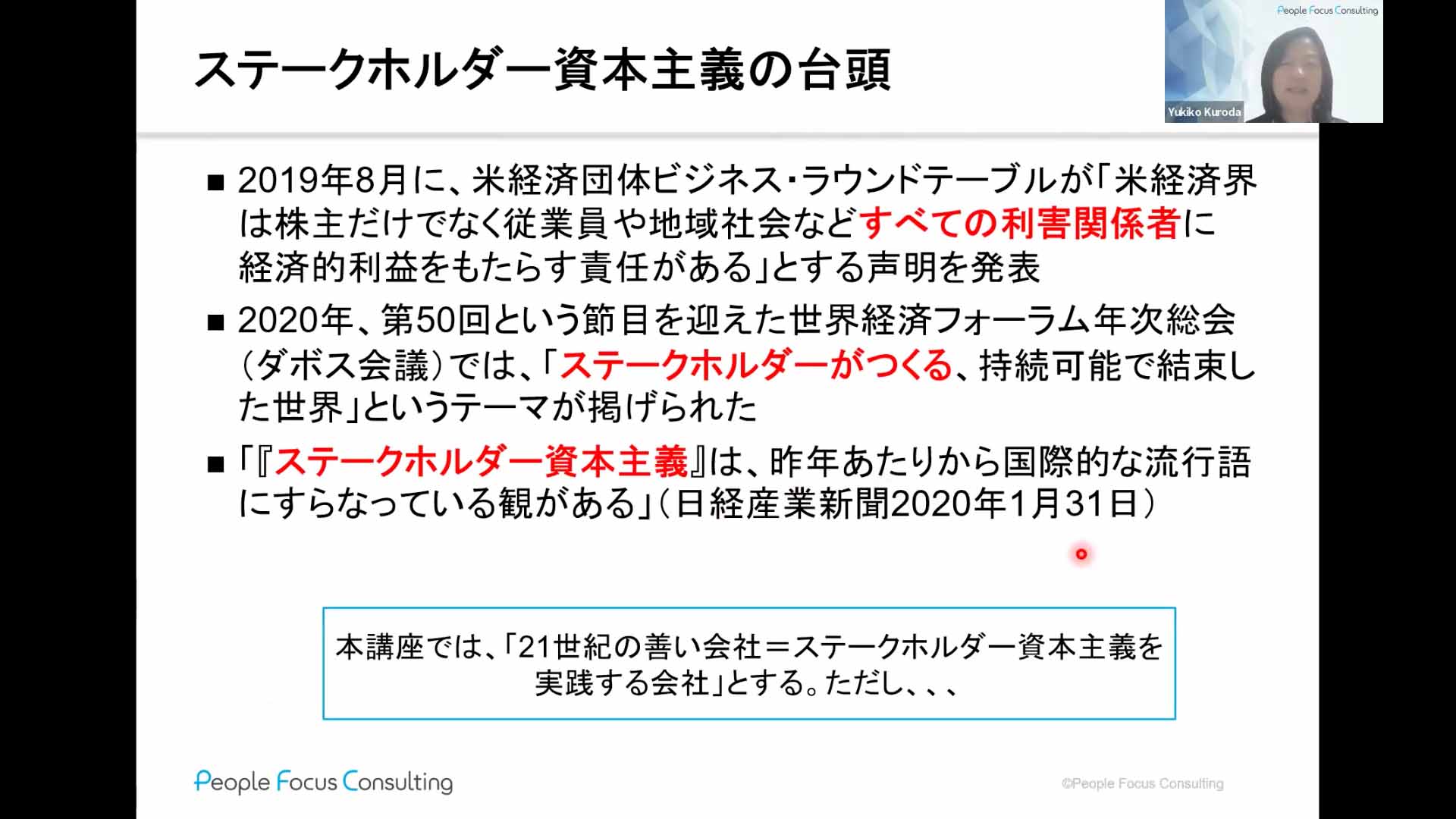

その結果、21世紀になって2019年あたりから、ここに書いたような利害関係者、すなわち「ステークホルダーが大事」だとあっちこっちで言われるようになりました。

(スライドの)3点目にあるように、2020年の記事ですが、「『ステークホルダー資本主義』は、2019年あたりから国際的な流行語にすらなっている観がある」とまで言われるようになりました。「流行で終わってしまってはまずい」と私は思うんですけれども。

なので、「21世紀の善い会社って何?」といった時に、この講座では「ステークホルダー資本主義を実践する会社」としておきたいと思います。「ただし」ということで、但し書きがあります。

ステークホルダー資本主義は善い。善悪の善なのであれば、シェアホルダー資本主義は悪なのかと言ったらば、そういうことは必ずしも言えないということを述べたいと思います。

要はシェアホルダー資本主義、株主資本主義の人たちからしてみると、「いやいや、ステークホルダー資本主義だってあくどい部分がある」と考えるんですね。

なぜならば、さっきも言いましたが、シェアホルダー資本主義の考え方では、「取締役や経営者には、いわゆるFiduciary Duty(信認義務)があります。株主の利益を最大化する義務があるのに、例えば、ある会社が美術館に寄付をしたとします。

それは非常に立派なCSRの行動ですが、ある株主にしてみたら「私は美術を振興してもらおうと思っておたくの株を買ったわけじゃないんだけど、なぜあなたたち(経営者)は私のお金を勝手に興味本位でそんなものに使っているの?」ということになってしまう。それはそれで悪徳だとする考え方もあるということですね。

なので、シェアホルダー資本主義が悪とは言い切れない。ただ、先ほども言いましたように、今の企業が置かれた状況を見ると、やはりステークホルダーに報いる経営をしていかないと持続可能ではないということは、確信を持って言えるのではないかなと思います。

日本の「三方よし」

それともう1つ、この話で日本企業の経営者の方がよく反応するのが、「今さら何を言っているの」と。「アメリカは今そういうふうに変わってきているのかもしれないけど、日本には昔から『三方よし』という考え方があるじゃないか。ステークホルダー資本主義なんて、日本企業は前から当たり前のようにやってきたことだよ」という言い方をする人たちもいます。

みなさまは、どう思われますか。ここで、投票してみていただければと思います。「日本企業こそがステークホルダー資本主義のお手本だ」と思われるか、「お手本とまでは言わないが、でも確かに日本企業はすべてのステークホルダーに報いようと努力はしているんじゃないか」と思われるか。

あるいは「いや、日本企業とてステークホルダーに貢献する姿勢が足りていない」と思うか、あるいは「いやいや、そんなとんでもない。日本企業は世界で勝ち残るために、もっと業績を上げて株主を優先すべきだ」と思うか。

2つに分かれました。「日本企業はがんばっているんじゃないの?」というのが4割。「やはり努力というか、姿勢がまだ足りない」という人たちが6割でした。どうもありがとうございます。

「ステークホルダー資本主義」を行う上で日本企業に欠けるもの

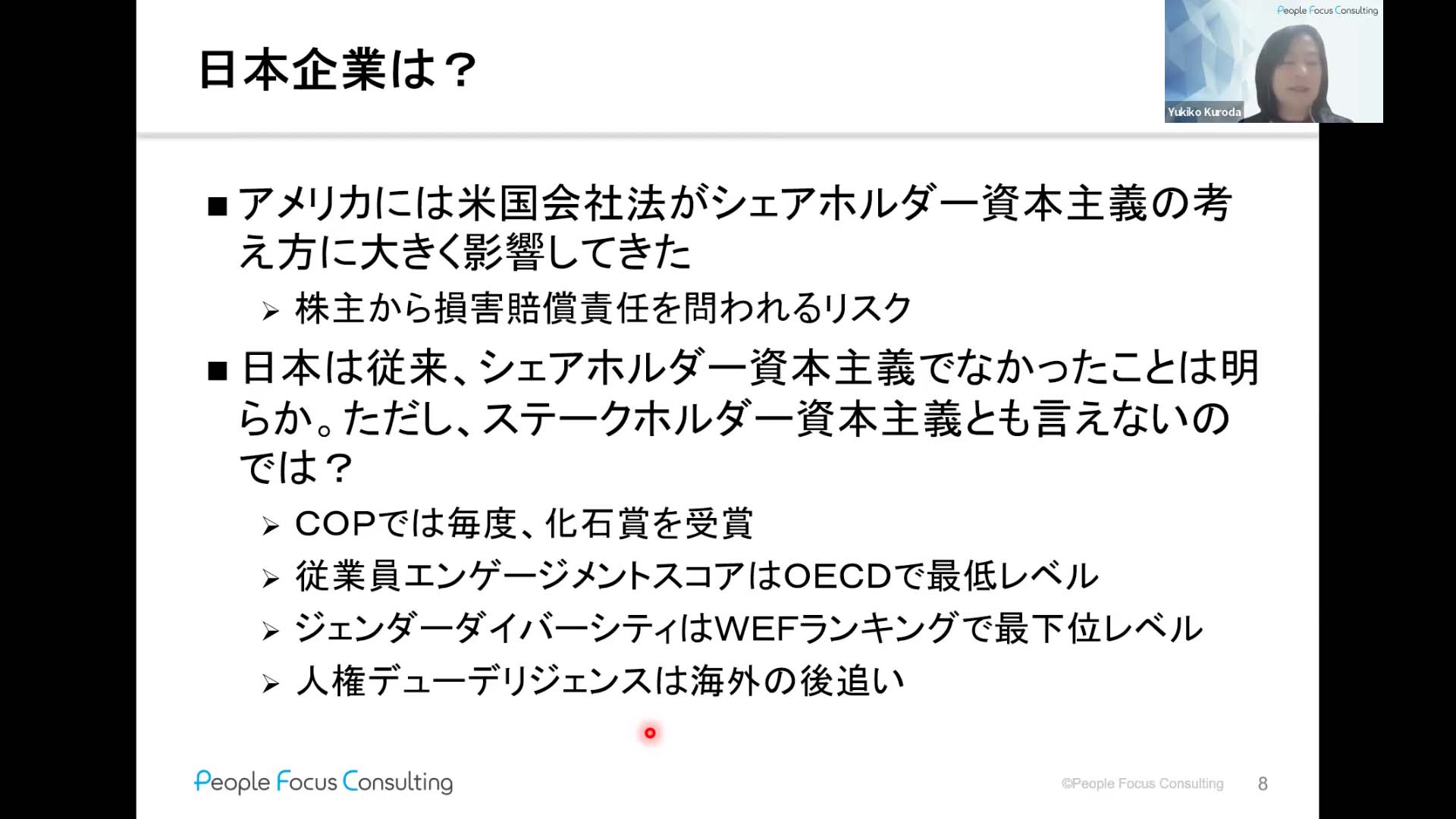

私がどう思うかということですが、まず、アメリカはシェアホルダー資本主義が強い。というのも、法的なバックグラウンドもあります。アメリカの会社法では「Fiduciary Duty」なるものが謳われている。さっきの美術館の例じゃないですが、ああいうことがあると、下手すると株主から訴えられるリスクもあって、非常にシェアホルダー資本主義が強いと思います。

それに比べたら、日本はシェアホルダー資本主義ではなかったと思います。というか、そうでなさ過ぎたと思います。株主だってステークホルダーの1つなので、株主を軽視し過ぎていた面もあるかなと、私は思っています。

だからこそ今、経産省にせよ、東京証券取引所にせよ、「コーポレートガバナンス改革だ」「日本企業はROEを8パーセント以上にしろ」「もっと資本コストを考えて経営しろ」という大号令が掛かってきた。だんだんそうなってきて、ついに株価もバブル越えしたというふうに、ちょっと修正が図られているのかなと思います。

ただ、ステークホルダー資本主義をちゃんとやっていたのかというと、私はそうも言えないのではないかと思います。例えばCOP(Conference of the Parties:国連気候変動枠組条約締約国会議)は、地球温暖化を議論する国際会議ですよね。そこで毎度日本は化石賞みたいなものを受賞して、笑いものになっていたりします。

あるいは、いろんな調査機関が従業員エンゲージメントスコアの国際比較をしていますが、どの調査結果を見ても、だいたい日本はOECD(Organisation for Economic Co-operation and Development:経済協力開発機構)の中で最低レベルの結果になっています。

あるいは、ジェンダーダイバーシティでいきますと、WEF(World Economic Forum:世界経済フォーラム)が毎年国ごとのランキングを出していて、もうそろそろ今年版が出るんじゃないかなと思います。去年で言いますと日本は125位。最下位レベルです。

あるいは、日本企業も人権デューデリジェンスをこの1年から2年でやり始めましたが、海外の先進企業ですと10年前からやっていたりします。なので、まだまだ学ぶべきところは大きいと思います。