PR

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

コピーリンクをコピー

ブックマーク記事をブックマーク

加藤エルテス聡志氏(以下、加藤):ありがとう。ここ数年で起こった変化について、すごく正確な解説だと思う。気になるのは、古い業界って金融だけじゃないじゃない? 医療もそうだし、教育もそうだし、すごく古いレガシーっていろんなところにシステムとして残ってるじゃない。そのなかで、なぜ金融はこんなふうに一気に変わったのかなって。そのユニークさってなにかあるの?

瀧俊雄氏(以下、瀧):1つは、データポータビリティの話がぜんぜん違う文脈で欧州全体であって。ユーザーが自分のデータを持っている人に対して「自分のデータを全部教えてください」ということが基本的にできるようになったんですね。いわゆるGDPRと呼ばれているデータ保護指令というのがあります。

それが金融にも応用された法律ができたのが2015年で、3、4年かけて欧州で批准していきましょうという動きがあって。……すみませんね、ちょっと法律の話なんですけど。

金融というのはやっぱり非常にグローバルに「相手が何してるのかな」ってすごく気にするんですよ。なので「イギリスもドイツもみんなやるんだったら、日本もやらなきゃいけないじゃないの?」という。これ、非常に日本も勉強してて、検討を始めたのが2014年で、それの具体的な銀行法が今年の5月に改正された。そういう感じ。

加藤:なるほどね。ほかの閉鎖的な領域はたくさんあるけれども、金融はとくにグローバルでやっているので、官公庁のなかでももちろんそうだし、民間のなかでも「海外はもっと進んでるじゃん」というところがあったと。

瀧:そうですね。とくに金融というのは市場間競争があるので、東京対シンガポールとか、シンガポール対ロンドンとか、便利な市場にいい会社がもっと集まるというのがあるので、そこが医療とはちょっと違うかもしれないですね。

加藤:うん、そうだね。もっと動けないもんね。はい、わかりました。あ、後ろの方ね、よかったら前のほうに。

瀧:そうそう、椅子あったほうがいいと思うので。

加藤:ど真ん中に来てください。会場に話を聞くついでに、「マネーフォワードのアカウントを持ってるよ」という人います?

(会場挙手)

加藤:あ、けっこういらっしゃいますね。

瀧:すごい! えっ、すごいです。

加藤:いつぐらいに使い始めました? 2017年、今年使い始めたよって人?

(会場挙手)

加藤:おっ。ちなみに、きっかけは?

参加者1:瀧さんとお話をする機会があって、その時に。

加藤:すごいじゃないですか、瀧さん。

瀧:個人勧誘、個人勧誘。

加藤:じゃあ、2016年とか2015年とか、2年以上の人?

(会場挙手)

加藤:お、きっかけは覚えてますか?

参加者2:マネーフォワードさんにお邪魔して。

瀧:個人勧誘(笑)。

加藤:個人勧誘ですね。

瀧:当社はWebじゃなくて……。

加藤:すごいですね。

瀧:人海戦術でアプリを広めております(笑)。

加藤:なるほど、わかりました。今も「月に1回ぐらい見ているよ」っていう人?

瀧:たぶんそんなにいないんじゃないですか。

(会場挙手)

加藤:まあ、半分……?

瀧:毎日立ち上げる方いますか?

(会場挙手)

加藤:すごいですね。毎日、何を見るんですか?

参加者3:自分のお金の使い道をつけるように。

加藤:可視化する?

参加者3:はい。

加藤:後ろのほうで手を挙げられた方は、毎日何を見られるんですか?

参加者4:自分の資産の動きを。

加藤:資産の動き。けっこう毎日変動がある? ああ、なるほど。それは見たいですよね。いっぱいいろんなところにあるとマッシュアップできないですもんね。

瀧:インターネットの良さで、チラチラ動くものってすごく気になるじゃないですか。だから価格変動ってすごく見たくなるんですよ。エルは使ってる?

加藤:使ってる。

瀧:本当に?

加藤:うん、使ってる。個人ではだいぶ前から使ってた。今は会社でも使ってる。

瀧:そうだよね。ありがとうございます。

加藤:だいぶ前から僕、オンラインバンキングは使ってたんだけれども、おっしゃるとおり、もうめちゃくちゃ使いにくくて。「何なんだろうな?」といろいろ思っていて。

さっき言っていた「表記で誤解を生んではいけない」とか、「コンプラ重視だから、使いにくいまま放置されていて当然」という発想だったら、マネーフォワードのウェブもアプリも、もっとやりにくいインターフェースになってたと思う。でも実際に使ってみるとわりと使いやすい。すごく工夫をされたんだろうなと思う。

瀧:どうしてもアプリの会社なので。アプリというのは、触って7秒ぐらいで理解されなかったら、もう長押しバツですよ。たぶん、みなさんのスマホにもう200個ぐらいアプリがインストールされていて、毎日起動されるのってたぶん7〜10個ぐらい。そのスタメンに入るためにはやっぱり最初の7秒がすごく重要。

だいたい家計簿のアプリを落とす人のモチベーションってわかりやすくて。給料日の25日に初めて来たりして、「もうさすがに管理しないとやばい」と。生活費を渡している夫なのか、お小遣いを渡している妻なのか。預金口座を紐付けて考え始めるんですよね。

今までの傾向からいうと絶対3ヶ月続かなかったのが、さすがに「今度は続くぞ」というテレビCMを見たり、当社の動画を見たりしながら、需要想起されて。実際始めると、ある意味どんなにめんどくさがりな人でもちゃんと使い続けられるようなツールです。

加藤:なるほど。まさに私の行動を言い当てられているような(笑)。

加藤:『FinTech入門』では、「今のFinTechはハイプ・サイクルのどこにあるか」という話を書かれていたと思います。

ハイプ・サイクル(注:特定の技術の成熟度、採用度、社会への適用度を示す図のこと)というのは、新しく技術が出てきたときに、だーって期待値上がりますよね。はじめは「うわー、すごいすごい!」って思うんだけど、「あれ、こんな程度しかできないの?」みたいに1回、disappoint、がっかりします。そこから徐々に生き残っていってだいたい落ち着くべきところに落ち着きますよという話なんですけど。本を見ると、まだこのへん(黎明期:Technology Trigger)と書いてあります。

瀧さん、ということはこれからdisappointがあるの? さっきの話を聞くと、誰だってそんな複数の資産のアカウントに毎回ログインしたくないし、マネーフォワードもこれだけユーザーがいるわけでしょ。このままもう安定期(Plateau of Productivity)にいるのかなと思った。

瀧:本が2016年の4月に出たので、本を書いた2月頃の認識って確かに黎明期(Technology Trigger)で。今はたぶん流行期(Peak of Inflated Expectations)から幻滅期(Trough of Disillusionment)の間なんですよ。

Googleのキーワードトレンドを見ると、だいたいピークつけて、今3分の2ぐらいのところまで来ているので。

これには、「FinTechのテーマ広すぎ問題」というのがあるんですよね。「ATMをどこでも検索できるアプリ」もFinTechとカテゴライズされたりしています。

アプリでATM検索できることも、FinTechではあるのですが。テクノロジーと金融を混ぜたものが全てFinTechと呼んでいいんだったら、そろそろ自動ドアもFinTechと呼ばれてしまうのではと。

加藤:(笑)。

瀧:「ATMに近づいたら生体反応でドアが開きます」みたいな。要はFinTechの範囲が広すぎる。

続きを読むには会員登録

(無料)が必要です。

会員登録していただくと、すべての記事が制限なく閲覧でき、

スピーカーフォローや記事のブックマークなど、便利な機能がご利用いただけます。

すでに会員の方はこちらからログイン

名刺アプリ「Eight」をご利用中の方は

こちらを読み込むだけで、すぐに記事が読めます!

スマホで読み込んで

ログインまたは登録作業をスキップ

関連タグ:

この記事をブックマークすると、同じログの新着記事をマイページでお知らせします

なぜ、日本人はネットバンキングを使いたがらないのか? FinTechが変える、お金との付き合い方

なぜFinTechは急成長を遂げたのか? マネーフォワード瀧氏が語る、FinTech流行の裏にあるもの

「データサイエンティスト」に求められるものとは何か? 当事者が語る『機械脳の時代』に必要なスキル

「テクノロジーが進歩しても、人の仕事はなくならない」AI時代でも変わらない“人間の価値”

自分を「数値化」するとなにが起こるのか? 見える化して分かる“不都合な真実”が、人類にもたらすもの

「海外でFinTechが栄えているのは、ATMのUXが悪いから」 日本でFinTechが流行らない意外な理由

データサイエンスという鎧が人類を“強化”する−−Excelの例に見る、人とAIの関係性

「技術を否定しても、あなたが取り残されるだけ」人工知能時代を“楽しむ”ために必要なマインドを説く

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR

PR2025.11.28

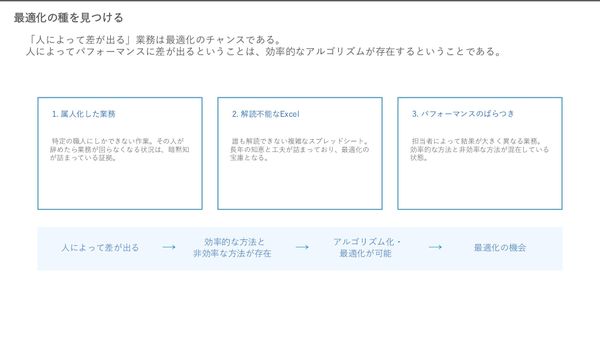

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR

PR2025.11.28

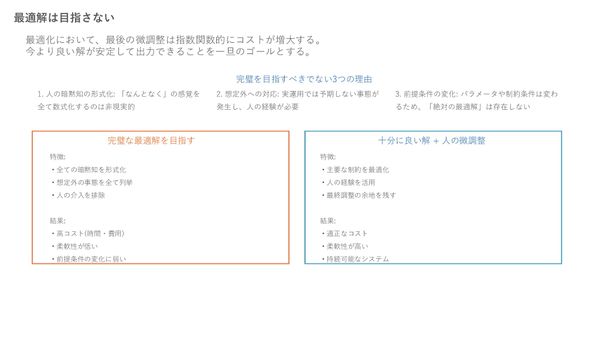

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR

PR2025.11.28

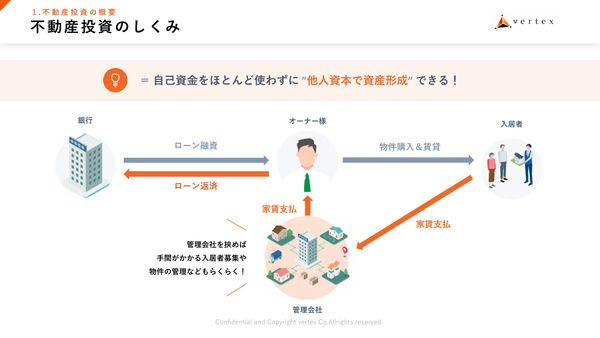

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR

PR2025.11.27

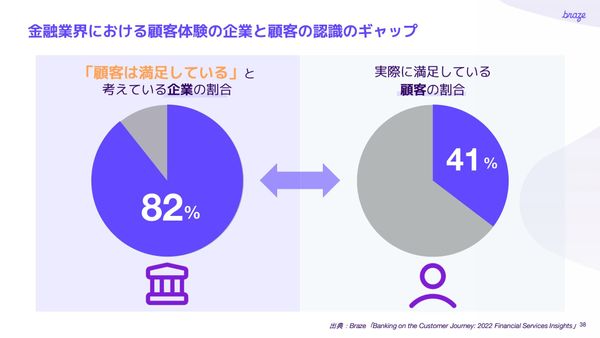

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR2025.11.28

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR2025.11.27

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由