PR

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

コピーリンクをコピー

ブックマーク記事をブックマーク

川田修平氏(以下、川田):私は株式会社アイリッジの川田と申します。よろしくお願いします。こんばんは。

私のほうでは電子地域通貨ということで、岐阜県の飛騨高山での事例を中心にお話をしたいと思います。「さるぼぼコイン」という名前を聞いたことがある方もいらっしゃるかもしれないんですが。

最初に申し上げておくと、残念ながら、この仕組み自体は「ブロックチェーンは使わない」という決断をしました。今回の本番の仕組みでは、ブロックチェーンは活用してないんです。

しかし、この地域通貨という取り組みであったり、そういったところが発展していくと、いずれブロックチェーンの概念に近いところに接触していくと思うので、今日はそういった観点でご紹介して、何かみなさんのヒントになればと思っています。

自己紹介すると、私は、この地域通貨を中心に、株式会社アイリッジで新しく設けたFinTech事業を担当しております。

簡単に会社の説明をすると、もともと弊社アイリッジはバリバリのFinTech企業ではなく、O2OというOnline to Offlineのマーケティングの会社でした。得意にしてるのが、位置情報を使ってスマートフォンの画面にお知らせを出すという技術で、「popinfo」という名前で、そのツールをいろんなアプリの中に入れていただいています。

ここ(スライド)で書いてるんですが、技術的にはGPSとかWi-Fiとか、Beaconを使ってユーザーの位置を検知して、条件に合う人にだけプッシュ通知でお知らせを出すと。例えば、JR新橋駅の半径500メートル以内に入ると、「ようこそ新橋駅へ」といったメッセージを出す機能があるんですね。

今、300以上のアプリにこの機能を導入いただいていて、それぞれのユーザーを積み上げていくと、もうすぐ8,000万ユーザーを超えるというところで、この界隈では一応リーディングカンパニーとしてやっているという自負を持っています。こんな企業様に導入いただいているという例です。(スライドを見せる)FinTechや決済には全然関係なかったんですが......。

さて、スマートフォンを持ってリアルの店舗に誘導する中で、「せっかく(お店に)来てるんで決済までできるといいよね」という発想から、決済を中心にこの4~5年間取り組んできました。

ほとんど上手くいかなかったですが(笑)、その中で唯一形になったのが、バスの乗車アプリの「BUS PAY」というサービスです。徳島県の海部観光さんっていう、3時間ぐらいで徳島と大阪を結ぶバス会社と、イオンモールと最寄り駅を結ぶコミュニティバスを一部運営している平成エンタープライズさんの2路線で導入されました。

これは、スマートフォン上でバスのチケットを買っていただいて、乗車時・降車時に乗務員に見せて乗るというスタイルになってます。何がおもしろいかというと......。みなさん、関東近辺にお住まいだと思うので、バスに乗るとなるとSuicaとかPASMOを使うと思うんですが、読み取り機っていうのが、そこそこお金かかりますと。

バス会社で50台をバス持っていたら、かける50台なんで、億に近い投資になっちゃったりするんですけども、この仕組みだと、ユーザーのスマートフォンだけでいい。あと、「これまで定期券って見てるだけだよね」っていう発想からすると、これまでよりセキュリティのレベルが下がったわけでもない。

2016年の8月に始まり、今、運用して1年半ぐらいですかね。そういったかたちで受け入れていただき、大きな問題なく運用できています。

SuicaなどのICカードを入れられればそれはそれでいいんですけども、それがコスト的に成り立たない地域であったり、バスの路線でも、人口密度が高くなくて利用頻度が多いわけではないエリアで、毎回乗客を2~3人しか運ばないところだと、どうしても費用倒れしてしまいます。もう少し簡単なソリューションが世の中にはけっこう必要なんだなというのを我々も理解し、すごく大きな学びになりました。

こういった中で、飛騨信用組合さんという岐阜県にある地元の金融機関と「さるぼぼコイン」という名前で、電子地域通貨を去年の12月から本格導入しています。

岐阜県飛騨地域って、みなさん行ったことあるかわからないんですが、私もこのプロジェクトをやるまで、とくに強いゆかりはなくてですね。生まれも広島でぜんぜん関係ないんですが、たまたまご縁があってやっています。

けっこう東京から遠いエリアで、名古屋から特急ひだに乗るんですけども、だいたい2時間半かかります。ということは東京駅からでも4時間。なので、自宅の最寄りからはだいたい片道5時間ぐらいの所なので、日帰りするのがかなりしんどいエリアです。私もよく出張に行くんですが。

そうは言っても、観光資源はすごく豊かで、観光客が多い所です。冬でいくと、(スライドを見せる)右上ですね。白川郷っていうところが世界遺産になったり、最近だと『君の名は。』っていう映画の舞台になった飛騨古川駅みたいな所もあり、観光客の多いエリアです。

地域通貨をやる前に、「どういう目的でやっていこう?」と考え、地域創生だったり盛り上げるという観点で、今どういう現状なのかを、お互いに理解し合いました。(スライドを見せる)左側が地元の話で、右側が観光客の話です。

都市圏以外は、だいたいどこも人口が減少していて、ここ20年でだいたい10パーセントぐらい人口が減っていて、このエリアも同様です。その中で、少子高齢化というかたちで、お年寄りの割合が増えている。

このままいくと、18歳から65歳までのいわゆる生産人口が減っていて、それに引きずられて地域の経済もこれまでどおり右肩上がりにはならない。みなさんご存じかわからないんですが、地元の金融機関さんって、そのエリアでしか活動できないので、地元の経済が落ち込んでいくとそれに足を引っ張られてしまう。

あともうひとつ、お年寄りがいないっていう前提でお話すると(笑)、やっぱり預金は増えるんですが使いどころがないので、資金流動性がどんどん減っていき、よりお金が回りにくい仕組みになっているという感じです。そういったところで、「少しでもお金がより回りやすくなるような基盤というのを作らないとね」という発想が(スライドの)左。

飛騨高山のエリアって、人口12万人に対して観光客がけっこう多くて、年間450万人のうち外国人が42万人なんです。(スライドの)右側に示しています。

クレジットカードの取り扱いができるお店は、20パーセント弱といったところでした。なぜかというと、みなさんはITリテラシーが高いので、読み取り端末のSquare(スクエア)とかCoiney(コイニー)とかやってるかと思いますが、そうじゃない人がたくさんなので。

そうなると、クレジットカードの読み取りに使う、端末が、買い取りだと十万円近くして、リースにしても月数千円かかり、なかなか導入に踏み込めなかったり。

また、チェーン店だと話は別なんですが、小さいお店だと業種によっては決済手数料が5パーセントみたいなところもあるので、なかなか現金からスイッチしにくいという話があります。クレジットカード会社の方がいらっしゃると、この話は言いづらい話ですが。

そんな中で、「なるべくシンプルで安くできる電子決済基盤がほしいよね」っていう発想から、電子地域通貨をやり始めて。けっこう地元の金融機関って古い保守的なイメージなんですが、飛騨信用組合さんはかなり前向きに取り組んでいらっしゃって、一緒になってタッグを組んで作りはじめたという流れになっています。

去年の5月から8月の実証実験を職員中心にやりました。そのあと、去年の12月から本格導入というかたちで、地元の住民を中心にスタートしています。ちょっとここで数字は出してないですが、取り扱いのできるお店は今300店舗ぐらい。今年度末までに500店舗を目指して、今動いています。このアプリをダウンロードしてくださってる方が、今5,000ダウンロード強ですかね。

テレビにも取り上げていただいたこともあり、実際に使われない方もダウンロードされてるんですが、1円以上チャージしてる方が3,000強ということで、金額ベースでいくと、チャージで1億円ぐらい。そのうち半分が支払いで利用し、グルグル回り始めている。そんな感じになっています。

基本的にはそんなに難しくなくてシンプルです。簡単に言うと4つの機能で。1つ目が日本円からコインにチャージするという機能。2つ目がQRコードを使った決済というところ。最近、中国だとAlipayとかWeChatとか、楽天ペイさんとかもやってますが、そんなかたちの決済の仕組みになっています。

地域通貨という観点でいくと、非常に重要なのが、(スライドの)右上にあるコインの送金みたいな、交換というところになってます。すごくわかりやすいところでいくと、割り勘のためのアプリのような、個人間の送金がありますが、地域通貨の本質でいくと、加盟店間での送金というのが非常に重要な役割になっていて。

違う言い方をすると、例えば私が居酒屋さんをやっている場合に、昨日売上でもらったコインを使って、日本円に換金せずにコインのまま、お酒や食材を仕入れるときに使っていって、コインをグルグル地域で回していく。

域外への資金の流出を減らしていく効果というのが、この中で実現できるのが、我々はすごくおもしろいポイントになってると思います。

というのも、飛騨高山にもセブンイレブンさんが数年前からできて、そこが売れて利益が出ると、超過利益は東京に流れ出て、違う地域に再配分されるということになるので。域内でどうやって資金を滞留させてグルグル回していくかが、このツールを使いながら、我々の大きな実験としてやろうとしてるところです。

支払フローのところは、みなさんよくご存じだと思うんですが、お店に貼ってあるQRコードを読み取り、金額を自分自身が入れて、完了した画面を見せるであるとか、支払いが完了したというメール通知が加盟店のほうに行くので、それをもとに決済の確認をする、という流れになっています。

ということで、ユーザー側には金額を入れるというひと手間があるんですが、そうすることで、店舗には機械がゼロでいい、QRコードが貼ってあればいいということなので、加盟店を増やすという観点でいくと、1回慣れてしまえば大丈夫なので、非常に広がりやすい仕組みになっています。

本格稼働して2ヶ月超ですが、システム上、運用上特に大きなトラブルはなく、さっきも言いましたがほとんど慣れの問題で、いったん加盟店の方にも慣れていただくと、クレジットカードを切って操作するよりもぜんぜん楽で、メールが来るのを確認するだけなので、非常に高い評判をもらっています。

あと意外なんですが、ワンオペでやってるお店や、1人でやってるところでは、お金を扱うともう1回手を洗わないといけないので、「それがなくて便利です」という話もあったりします。すごく小ネタですが。

続きを読むには会員登録

(無料)が必要です。

会員登録していただくと、すべての記事が制限なく閲覧でき、

スピーカーフォローや記事のブックマークなど、便利な機能がご利用いただけます。

すでに会員の方はこちらからログイン

名刺アプリ「Eight」をご利用中の方は

こちらを読み込むだけで、すぐに記事が読めます!

スマホで読み込んで

ログインまたは登録作業をスキップ

関連タグ:

この記事をブックマークすると、同じログの新着記事をマイページでお知らせします

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR

PR2025.11.28

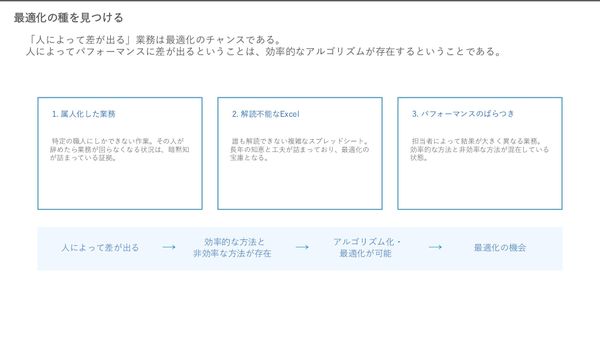

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR

PR2025.11.28

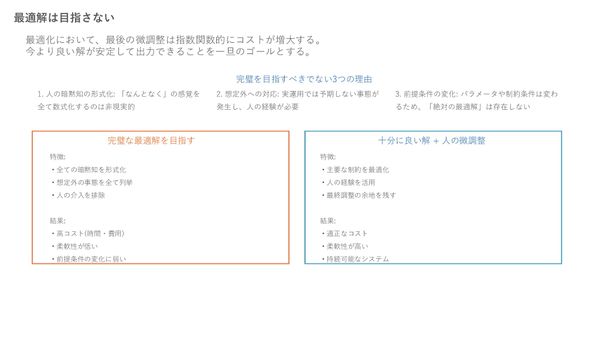

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR

PR2025.11.28

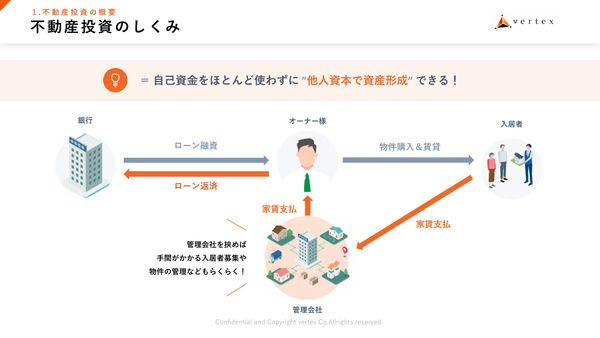

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR

PR2025.11.27

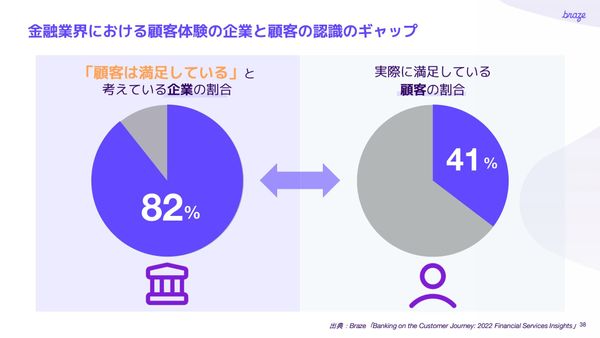

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR2025.11.28

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR2025.11.27

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由