元役者という経歴を活かし、現在はファイナンシャルプランナーとして講演や投資相談を行っている井上ヨウスケ氏。YouTubeチャンネル『井上ヨウスケ/井上FP事務所』では、投資などのお金の知識に加えて、読書や価値観に基づく型にはまらないお金の使い方などを発信しています。本記事では、退職所得控除が改悪されてもiDeCoのメリットが大きい理由をお伝えします。

退職金がない人はiDeCoを1万円+NISAがおすすめな理由

井上ヨウスケ氏:どうも、元役者でファイナンシャルプランナーの井上ヨウスケです。iDeCoかNISAどっちをしようかと悩む方が多いんですけれども、結果的に考えると、退職金がない方はiDeCoを1万円ぐらいやって、残りの部分をNISAでやるのが一番税優遇を最大化できると思っているので、今日はその点について解説をしていきたいと思います。

では、時間がない方もおられると思うので、まずは動画のポイントを解説していきます。まずポイントの1つめですが、iDeCoかNISAどっちにしようかなと考える方が多いんですけれども。毎月5,000円ぐらいしか投資できないという方は、どっちかという考え方になると思いますが、毎月数万の単位で投資ができるという方は、どっちもいいとこ取りにするのが一番合理的だと思っています。

特にポイントの2にも書いてあるとおり、退職金がない会社にお勤めの方の場合ですとiDeCoの所得控除のメリットを使って、しかも出口部分の控除をフルで使うと税金が0になるどころか、税金が少なくなるというメリットがあるのに、これを使わないのは個人的にはすごくもったいないなと思っています。

そしてポイントの3つ目にもあるとおり、退職所得控除が大きいが故に、iDeCoはメリットがあるよと言われるんですけれども。これが間もなくどういうふうに改正するのか、話し合いするところまでは決まっています。

これが「改悪されるかも」とよく言われるんですけれども、仮に改悪されたとしても、所得控除メリットを活用できる範囲でiDeCoを利用すれば、ぜんぜん問題ないと思っています。

「特別法人税が」ってよく言われるんですけども、3年前ぐらいにそこをめちゃくちゃマニアックに解説した動画を出してるので、その点は僕はまったく気にしていません。このあたりをちゃんと考えた上で、iDeCoを使うのであればメリットは取れると思っています。

なので、ポイント4にも書いてあるとおり、結論としては月1万円ぐらいをiDeCoに積み立てをして、残りの部分はNISAに回すと、両方のメリットを取ることができると思っていますので、具体的に解説していきたいと思います。

年収500万円、35歳から毎月1万円iDeCoに加入した場合

よくiDeCoかNISAかという2択があったりとか、もしくは極端な話をする方は、「iDeCoよりNISAのほうが勝ってる!」みたいな言い方をするんですけど、それは人によるだろうというのが実際のところです。上手に活用できる方は、iDeCoとNISAのいいところを取るのが一番合理的だと思っています。

当然退職所得控除が悪い方向に改正される可能性はあるんですけれども、それでもメリットが全部なくなるわけではないので。いろいろ考えていくと、ほとんどの方、特に退職金がない方はiDeCoを1万円ぐらい積み立てしておいて、所得控除のメリットを受けておいて、退職所得控除内に抑える。

残りの部分はNISAを使って投資をするのが一番多くの方に当てはまるシナリオじゃないかなと思っているので、そのあたり解説していきます。

まずはiDeCoを積み立てることによって、どれぐらいの税控除のメリットがあるかを見ていきたいと思います。今見ていただいてるのはiDeCoの公式サイトで、税優遇のシミュレーションができますよというサイトがあります。どれぐらい積み立てしたら税控除額がどれぐらい生まれるかっていうのをシミュレーションできるツールがあるんですね。

年収、要は源泉徴収前のボーナスとかも含めた総支給額が500万円ですよという方がいます。でも20歳から始める人はあんまりいないと思うので。例えばこれを35歳から始めるとしましょう。毎月1万円ぐらい掛け金を積み立てて、どれぐらいの控除額になるかを「計算する」を押すと、こんな感じでシミュレーション結果が出てきます。

例えば年収500万円で35歳から毎月1万円iDeCoに加入した場合は、どれぐらいのメリットが生まれるかっていうと、これは65歳までとなっていますが、72万円の税控除がありますよと。運用の結果がどうであれ積み立てをしただけで税優遇72万円も税金が少なくなりますよと書いてあるんですね。

年間1万2,000円所得税が軽減される

もう少し詳しく見ていくと、ここにいろいろ条件が書いてあって、控除の有無によって若干税率は変わってきますが、ここを見てもらったら、1年のiDeCoによる所得税の軽減額が1万2,000円と書いてあります。

ここをちょっと詳しく解説をしていくと、1ヶ月1万円を12ヶ月だから12万円積み立てするわけですね。それの12万円に対して、所得税は1万2,000円安くなりました。これはどういうロジックか、国税庁のこの税率表を使って説明したいと思います。

みなさんのお給料によって所得税の税率が変わるんですね。累進課税という言葉を聞いたことがあるかもしれないんですけれども。所得税は一番低い税率が5パーセント、一番高い税率が45パーセントというかたちで、課税される所得の金額が上がっていけば上がっていくほど、税率が上がっていくんです。

単純な話、iDeCoのメリットは、積み立てた掛け金×この税率分、税金が少なくなるという考え方なので、所得が高くなるとその分iDeCoのメリットが大きくなります。

そしてこっちのシミュレーション結果に戻すと、この500万円の年収の方の場合は、12万円の掛け金に対して1万2,000円所得税が少なくなるとなっているので、税率10パーセントという試算ですね。

これはこの控除がどれぐらいあるかとか、いろんなところにあるんですけど、ざっくり年収500万円ぐらいだったら、税率が10パーセントぐらいかなというイメージですね。

そのまま下いった時に、この住民税も「12万円の積み立てに対して、1万2,000円少なくなるよ」と書いていますが、住民税の所得割は10パーセント一律なので、お給料がどれだけであっても、住民税は10パーセントの軽減効果があるということですね。

ということは、ざっくりのイメージとしては所得税の一番低い税率が5パーセントで住民税は10パーセント一律なので、誰でも最低15パーセントぐらいの軽減効果があるということになります。

今回の方だったら、掛け金×所得税10パーセント、住民税10パーセントの合わせた20パーセントの12万円×20パーセントした2万4,000円が、1年間の税金から少なくなるよということです。これを30年間続けたら、72万円になるので、何年続けるかによってこの効果は変わってくるイメージです。

iDeCoは「受け取りでどのくらい課税されるか」も重要

つまりiDeCoをすると、運用結果がどうであれ、入り口部分でまず税金を少なくする効果があります。当然iDeCoはやることによって手数料がかかったりするんですけど、それでも月2,000円ぐらいなので、30年間続けても6万円って考えるとメリットが大きいわけですね。

ただ出口部分では課税されることになるので、この課税のコントロールを上手にする。今の税控除を受けた部分がまるまる懐に残るような感覚になれば、当然NISAは非課税ですけれども、iDeCoのほうが税優遇を受けた分メリットが生まれてくるので。次は出口部分の考え方について解説をしていきます。

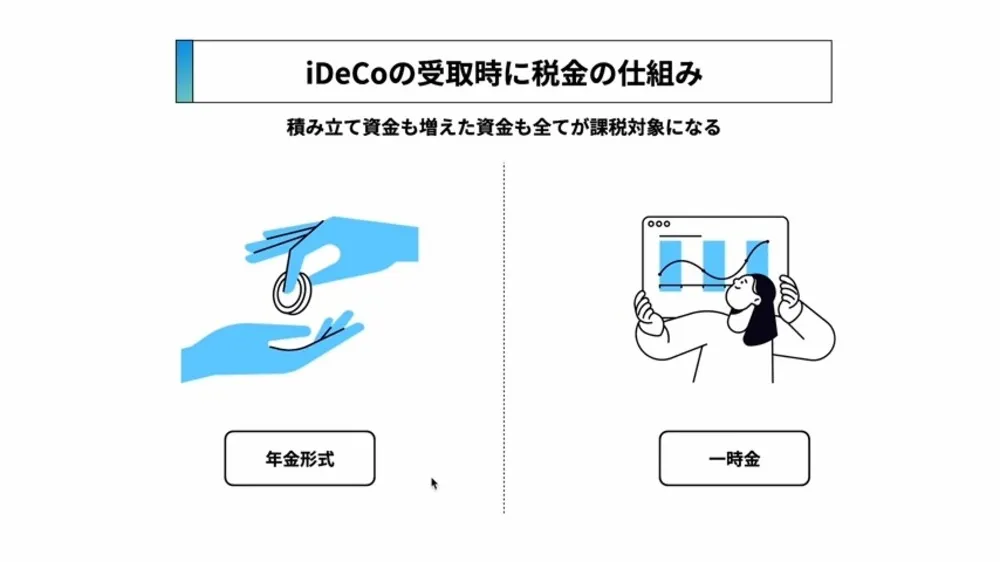

iDeCoの制度はどういう仕組みになってるかというと、入り口部分では掛け金が控除になるよというところでしたね。そして運用している時も税金は発生しません。そして出口部分、要は60歳とか65歳とかで受け取る時に、利益の部分だけじゃなくて元本も合わせて全部が課税対象になるよというのがiDeCoの仕組みです。

なぜ入り口部分で所得控除を受けられるのかというと、出口部分で課税対象になるから、「いったんここの部分の税金を返しておきます。後でまとめて計算する時に、必要であれば税金をもらいますよ」みたいな感覚ですね。

だからこそ、この出口部分受け取りの時に、税金がどれぐらい課税されるのかというのが重要になってくるわけですね。

「年金形式」で受け取るのはおすすめしない理由

では、この受け取りの時にどういう税金の計算をするのかを解説していきます。iDeCoを受け取る時には、年金形式かもしくは一時金受け取りか、もしくは併用も可能なんですけれども。この受け取り方によって税金の計算の仕方が変わってきます。

先に言うと、一時金受け取りを使うほうが有利になるケースがほとんどです。というのは、年金形式の場合控除はあるんですけど、その控除が公的年金で使用されていたりするので、会社員の方だったらほぼほぼ余らないかなという感覚なので、ほとんど出口の控除がない。

かつ、年金形式で受け取ると、毎年の所得が増えてしまうのでその分健康保険料が増えたりして、あんまりいいことがありません。例えば年金を繰り下げ受給していて、その期間の空いてる控除をiDeCoで使うみたいなちょっとテクニカルな話をするのであればメリットはあるかもしれないんですけど。基本的には一時金で受け取るほうがメリットが大きくなると思うので、ここをベースにお話をしていきます。

一時金で受け取る場合の税金の仕組みですが、iDeCoを一時金で受け取る場合は退職所得という所得に分類されるんですね。だからこそ、この退職金があるかないかが大きなポイントになってきます。

退職所得控除の計算方法

退職金がある方は、自分の退職金を受け取る時にもこの控除を使うし、かつiDeCoでも控除を使うことになるから、iDeCo用の控除があまり残らない可能性があるんですね。これもまた受取時期をどうこうみたいな話があって。

iDeCoを上手に活用するためにはそれなりの知識が必要だからこそ、iDeCoは人気がないんだと思うんですけど。このあたりもちょっと省略をして、退職金がない方は、単純化させるとこの退職所得控除をフル活用することができるので、この控除内でiDeCoをやると、入り口のメリットを大きく使えるという考え方ですね。それが僕の場合は1万円ぐらいがいいんじゃないかという提案です。

この計算式はややこしく見えますが、すごくシンプルにiDeCoの受け取る時の合計の金額から、この退職所得控除を引いた後に2分の1したものが、税金の対象になりますよというイメージですね。

なので、もっとわかりやすく言うと、iDeCoの合計金額がこの退職所得控除より少なかったら、税金はかからないよとなります。

この退職所得控除ってどうやって計算されるかというと、この流れになっています。退職金の場合は何年働いたかになるんですけど、iDeCoの場合は何年積み立てをしたかということです。ここを見ていただくと、20年以下の場合は40万円×積み立て年数となっていて、1年あたり40万円ずつ控除が増えていくとなっています。

そして20年以上積み立てをした場合は800万円+70万円×年数と書いてますが、この800万円はすごくシンプルですね。40万円×20年していただくと800万円になるってことなので、21年目からは、控除額が40万円じゃなくて70万円にさらに増えますよという仕組みになっているんですね。

20年以上積み立てた期間は70万円ずつ増えていくとなるので、仮に30年間続けるとするならば800万円+70万円×10年間ですね。すると1,500万円の出口の控除があるというふうになります。

ということは先ほど、元本と利益を合わせて全部が課税対象になりますよと言いましたが、今のケースで説明すると、ここが1,500万円以下であれば税金がかからないので、入り口で受けた所得控除分丸々懐に入るというようなイメージですね。

月1万円なら、リターンが上振れても控除内に収まる

実際にちょっとシミュレーションしたケースで、1,500万円以下ってどれぐらいなのかというお話なんですけれども。毎月1万円のお金を30年間積み立てて5パーセントで運用しても元利合計が832万円ぐらいになるということなので。さっきの1,500万円の半分くらいにしか満たないということなので、このケースだったら税金0円になるということですね。

さっきのシミュレーションサイトで見たとおり、毎年2万4,000円の控除がある。これが30年間、72万円税控除メリットがあるっていうことは、NISAだったら税金0だけどiDeCoだったら72万円も少なくなるということなので、退職金がない方はここをこ使うほうがメリットがあると僕は思います。

仮にもしリターンが5パーセントより上振れて6パーセントになったらどうなんだという話ですけど、これで計算してもだいたい1,000万円ぐらいなので、1,500万円以下ですよね。7パーセントで上振れたとしても1,220万円ぐらいっていうことを考えたら、月1万円ぐらいだったらリターンが上振れたとしても控除内に収まるんじゃないかなと。

税金1円も払いたくないっていう方は、1万円ぐらいにしておくと足が出ないんじゃないかなと思って、1万円という数字を出してます。

退職所得控除が改悪された場合のシミュレーション

「退職所得控除が悪い方向に改正されるかもしれないじゃん」っていう意見が当然あると思うんですけど、だったらそこに合わせてそこから足が出ないように調節すればいいだけだと思っています。実際悪い方向に改正されたらという点でお話をしたいと思います。

今、退職所得控除が改正されるという方向で話が進む。ただ、まだ内容はまったく決まってないんですけど、現状その話し合いをするということだけ決まっています。

何が問題になってるかっていうところの背景を説明すると、退職所得控除、これは退職金の計算式なんですね。見てもらったら20年以下は40万円だけど20年以上会社に勤め続けると、退職金の控除が70万円に増えるということは、長く働くインセンティブがこの計算式に含まれているわけですね。

これって時代に合ってないよね。だからこれをちょっと変えないといけないんじゃないかってところだけが言われていて、どう変えるかはまだまったく決まってない状況です。ただ、想像で「この70万円が40万円になるんじゃないか」と言っている人もいます。

それがどうなるかは僕にはわからないですけど、だったらその最悪のシナリオで想定すればいいだけですね。一律40万円の控除になるって考えても、30年間積み立てたらこれで1,200万円になるということなので、1,500万円だったものが1,200万円になるってことはマイナス300万円になると。

でも1,200万円だったら、さっき見てもらったとおり7パーセントで運用できたとしても20万円ぐらい足が出るというイメージですよね。20万円出たぐらいじゃほぼほぼメリットが残るので、改悪されても、月1万円ぐらいの積み立てだったらデメリットにならないと思っています。

改悪されても、月1万円ならデメリットにならない

細かい話をあんまりしすぎると聞いていられないと思うので、ちょっと簡単に説明すると、仮に20万円ぐらい足が出たとした場合、どれぐらい税金を払うかなんですけど。ここの計算式、控除から引いた部分で20万円残りましたと。それの2分の1が退職所得の金額なので20万円×2分の1したら10万円ですね。

10万円に税率かけた分が税金の金額で、計算式は省略しますが、ざっくり10万円×5パーセントが所得税、10万円×10パーセントが住民税と考えると、だいたい1万5,000円ぐらいの税金が発生するというイメージです。

普通に考えたらわかるんですけれども。72万円税控除を受けた人間が出口部分で1万5,000円払っても、差し引き70万円ぐらい手元にお金が残るという計算ですよね。だからこそ出口部分で若干税金を払うことになるからiDeCoをやらないってふうにはならないと僕は思っています。

仮に改悪されたとしても、月1万円ぐらいだったら余裕で入り口部分で受けた税控除分ぐらいがメリットとして残るんじゃないかなと。多くの方にとっては月1万円積み立てぐらいがけっこうリアルなラインじゃないかなと思っています。

井上氏は「iDeCoをベースにプラスNISA」のスタイル

やっぱりNISAってすごくシンプルな制度なんですけど、iDeCoはこういうケースで受け取り方をこうしたらとか、いろんなことが考えられるんですね。若干ややこしさが入ってくるからこそ「NISAのほうがいい」みたいに思ってしまう人が多いんですけれども。上手に活用すれば両方ともいいとこ取りはできると思っています。

僕自身もiDeCoを中心にやっていて、iDeCoをベースにプラスNISAをやっているというかたちで、2024年から新しいNISAが始まってもこのスタイルは変えずにいようと思っているので。このあたりはご自身の状況に合わせて上手に活用すればいいだけの話なので、そのあたりを考えていただいて。

ただ僕自身がちょっと思ったのは、退職金がない会社にお勤めの方で、入り口部分の控除を活用できる方であれば、月1万円ぐらいをiDeCoにやってプラスNISAが多くの方にとってはいいチョイスになるんじゃないかなと思いました。最後までご覧いただきありがとうございました。

PR

PR

PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR