PR

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

提供:株式会社SBI証券

コピーリンクをコピー

ブックマーク記事をブックマーク

仲岡由麗江氏(以下、仲岡):みなさま、こんばんは。SBI証券の仲岡と申します。お時間となりましたので、さっそくSBI・Vシリーズ設定記念ミーティングを開催いたします。

本来であれば、みなさまと対面でお話したかったのですが、このような状況ですので、オンラインでの配信となりました。

6月15日より募集を開始しました2本の新しいファンドに加えて、今回「Vシリーズ」として新たにインデックスファンドシリーズがスタートします。本日はそのご紹介と、みなさまから事前にたくさんのご質問をいただいておりますので、回答しながら、チャットでいただくご質問にも可能な限りお答えしてまいります。最後はSBI証券のサービスをご紹介しようと思っております。

本日はSBIアセットマネジメントの梅本社長にご登壇をいただきまして、「SBI・Vシリーズ」のお話をたくさんお聞きできればと思っております。梅本社長、どうぞよろしくお願いいたします。

梅本賢一氏(以下、梅本):どうぞよろしくお願いします。本日は、2,700名ぐらいのお客さまにご視聴いただいているということで、目の前にお顔も見えませんし、お声も聞こえませんので、逆に緊張しますね。ただ多くの方に聞いていただいていると思って、しっかりとやっていきたいと思いますので、画面の向こうのみなさま、よろしくお願いいたします。

仲岡:はい。ありがとうございます。本当にたくさんの方にお申し込みをいただいておりまして、大変うれしく思っております。本日1時間を予定しておりますが、どうぞ最後までお付き合いください。

それではさっそくセミナーに移ってまいりたいと思います。まずは今回の「SBI・Vシリーズ」について、梅本さんからご説明をいただければと思います。よろしくお願いいたします。

梅本:みなさん改めまして、SBIアセットマネジメントの梅本でございます。よろしくお願いいたします。

みなさん、画面を見られていると思いますが、私どもは一番最初に「SBI・バンガード・S&P500」というファンドを2019年に出したわけなんですが、今回新しく2ファンドを出し、トータルで3本で「SBI・Vシリーズ」としております。

最初の、この「SBI・V・S&P500インデックス・ファンド(愛称:SBI・V・全米株式)」ですが、本日(2021/6/17時点)で残高が2,298億円ということで、本当に投資家のみなさまのご愛顧をいただいておりまして、おかげさまでこういう大きな数字になってまいりました。

そして今回、新たに私どもは、「SBI・V・全米株式インデックス・ファンド(愛称:SBI・V・全米株式)」ともう1つ、「SBI・V・米国高配当株式インデックス・ファンド(愛称:SBI・V・米国高配当株式)」を加えまして、シリーズ3本となります。

仲岡:今、梅本さんにもご紹介いただいた3つのファンドなんですが、「SBI・V・S&P500」はすでにかなり残高が積み上がっている状況ですよね。

梅本:ありがとうございます。

仲岡:ということで、新しいファンドについても今日しっかりご説明いただいて、大きく育てて、みなさまの資産形成に役立てていただければいいなと思っております。

まずはじめに、今回の新ファンドも含めて、「SBI・Vシリーズ」3ファンドの特徴をそれぞれ教えてください。よろしくお願いいたします。

梅本:それでは次のスライドなんですけど、みなさん見えますでしょうか。一番左から「SBI・V・S&P500」です。6月15日までは「SBI・バンガード・S&P500」と言っておりましたが、名称を変更しております。そして、今回新たに設定する「SBI・V・全米株式」「SBI・V・米国高配当株式」。この3本になります。

まず、特徴なんですが、一番大切なことは、この3本のファンドのベンチマークは何かということです。「SBI・V・S&P500」は、名前の通り「S&P500」がベンチマークとなりまして、米国の株式市場の約8割をカバーしています。

そして2本目の「SBI・V・全米株式」は、バンガードのトータル・ストック・マーケットETFに投資をするわけですが、ベンチマークは、CRSP US トータル・マーケット・インデックスです。みなさんご存じの通り、アメリカで投資可能な株式が約3,755銘柄(2021/6/17現在)あるんですが、このほぼすべてに投資できるファンドになります。

一方で、最後の「SBI・V・米国高配当株式」ですが、投資対象はバンガードの米国高配当株式ETF。そしてインデックスは、FTSEのハイディビデンド・イールド・インデックスです。これは最初の2本と毛色が変わりまして、どちらかといえば、米国の株式市場の中で、高配当の銘柄を上から選んでいくということで、416銘柄(2021/6/17現在)となっています。

梅本:そして、たぶんみなさまにとってその次に大切な情報としては「どれぐらいコストかかるんだろうなぁ」ということになると思うんですよね。そこでまずは、投資するETFの経費率、つまりエクスペンスレシオですけれども。

「SBI・V・S&P500」のVOO(バンガード・S&P500 ETF)は年率0.03パーセント。同じく「SBI・V・全米株式」のVTI(バンガード・トータル・ストック・マーケットETF)も年率0.03パーセント。最後の「SBI・V・米国高配当株式」はVYM(バンガード・米国高配当株式ETF)。一部の投資家の方は「VIG(バンガード・米国増配株式ETF)ですか」と言う方がいらっしゃいましたが、これはVYMで、年率0.06パーセントです。

そして、次に、我々が国内のファンドとして運用するにあたってかかる運用報酬なんですが、3本とも同じなんですね。税込みで年率0.0638パーセントです。

従いまして、できあがりのところが、スライドの上から5つめに書いてあります。「SBI・V・S&P500」は、年率0.0938パーセント。税込みです。そして同じく、「SBI・V・全米株式」も年率0.0938パーセントです。

最後に、「SBI・V・米国高配当株式」が年率0.1238パーセントで、最後だけ高いと思われる方がいらっしゃるかもしれませんが、これは先ほど申し上げました、ETFそのものの費用が他の2本よりも若干高いということですね。

そして、もう1つの非常に重要な情報としましては、つみたてNISAの対象かどうか。「SBI・V・S&P500」と「SBI・V・全米株式」、これはつみたてNISAの対象になります。一方で「SBI・V・米国高配当株式」、なぜ対象じゃないのかと。

「SBIアセットは申請してないのか」と思っている方がいらっしゃるかもしれませんが、そもそもFTSEのハイディビデント・イールド・インデックスがつみたてNISAの採用を認められているインデックスではないのですね。

将来どうなるかわからないんですが、現状ではこういうことになります。以上、まず一番みなさんがお知りになりたいところかなと思います。

仲岡:ありがとうございます。今3つのファンドをご紹介いただいたんですが、「どれを買ったらいいですか?」という率直なご質問をいくつもいただいています(笑)。アドバイスございましたら、お願いいたします。

梅本:わかりました。投資家のみなさんは、長期的な視点で見られている方が圧倒的に多いと思います。こちらのグラフはかなり線が重なっていますけど、赤いものがS&P500。青いものがCRSPのUSトータル・マーケット、つまり我々で言うところの全米株式ですね。そしてグリーンのところがFTSEのハイディビデント・イールド・インデックスで、これは米国高配当になります。

ちょうど2011年の5月から、見ていただきたいんですけど、ほぼ同じなんですね。ところが2020年3月に点線を引いてますけど、そこを境に米国高配当が劣後しています。もちろん、この2020年3月に何があったか。コロナショックですよね。そこからのリバウンドが違ってきている状況です。

仲岡:ありがとうございます。具体的な数字で言うと、どれくらいになりますでしょうか。

梅本:次に用意していますので見ていただきます。時間の関係でこれも1年、3年、5年、10年ということで示していますが、一番下の10年を見ていただきたいです。それぞれベンチマークでよろしいかと思うんですね。S&P500が10年の年率で14.38パーセント。そして全米株式が14.20パーセント。最後に米国高配当株式が12.35パーセントということで、高配当株式が約2パーセントぐらい劣後しているんですよね。

早い方はもう計算していると思うんですけど、年間で2パーセント違うと、10年でだいたい22パーセント違います。これだと高配当は「どうなんだろう」という方がいらっしゃるかもしれないですね。

仲岡:今の数字だけを拝見すると、米国の高配当株が劣後しているように見えてしまうんですけれども。

梅本:実はやはり先ほど私が申し上げましたが、コロナショックがきっかけなんですね。こちら2019年12月からのグラフになります。見ていただきましたとおり、コロナショックからのリバウンドですね。

どうしても高配当はバリュー色が強いと申しますか、「安定割安」と言えるかと思います。他の2本がやはり「成長」というところにバイアスがかかっていますので、市場が戻ってくる時に、その差が出た感じがします。

仲岡:ありがとうございます。では、今後もその傾向は続くとみられていますか?

梅本:いや、これは一概には言えないんですよ。もちろん誰も神様ではないので、将来のことを完全に言い当てられないんですね。クリスタルボールがあれば仲岡さんは全部言えるのかもしれませんが……すいません(笑)。

仲岡:(笑)。

梅本:ただ、こちらのグラフを見ていただきたいです。投資家のみなさんはもうチェックされていると思うんです。最近市場の状況が変わってまして、グラフのとおり、足元は逆に高配当で、グリーンが上にいってるんですよ。

つまり、これからアメリカの景気が正常化に向かったり、世界の経済も正常化に向かったりする中で、安定割安株に少し資金がまた戻り出したことが見てとれます。

長期で見た場合は、先ほど見ていただいたんですけど……こちらの2011年5月からちょうど2019年5月のように、おそらくアメリカのこういう投資妙味のあるインデックスのものは、収れんしていくのではないかなと考えております。

仲岡:ありがとうございます。次の質問にいく前に、さきほどつみたてNISAの対象になるかどうかのお話をしていただいたところで、「新しいファンドは設定日の6月29日から積立できるようになりますか」とご質問いただいていたので、私から回答いたします。

6月29日から両方のファンドともに、積立の設定は可能になります。その中で「SBI・V・全米株式」はつみたてNISAの対象になっておりますので、つみたてNISAでの設定も可能になります。

梅本:ありがとうございます。

仲岡:では続きまして、次の質問にいきたいと思います。これですね、たくさんご質問をいただいておりました(笑)。「競合商品・ファンドとの違いを教えてください」ということで。

梅本:(笑)。

仲岡:かなりご関心が高いと思いますので、梅本さん、お願いします。

梅本:前回、「SBI・V・S&P500」を出した時もまったく同じご質問をいただきまして。こちらに回答を準備してあるんですね。

一番左がS&P500インデックス、我々の「SBI・Vシリーズ」です。これと競合するのが、みなさまから見ると画面一番右のBという会社は業界で一番ですよね。

一番大きな違いは何かといいますと、上から4つ目の「スキーム」ですね。S&P500に連動するのに、何に投資をしてますかということなんですが、我々のVシリーズは先ほども申し上げましたが、バンガードのVOOというETFですね。

一方で他社では、S&P500に採用されている個々の株式ですね。今実際には500より多いんですけれど、それらの個々の銘柄に直接投資をしていることが一番大きな違いになるかと思います。

ただ長期的には、どっちがいいかは一概に言えないのかなと思っておりまして。やはり、実際にそれぞれ個別に投資をするためのコストもかかります。後でお話をしますが、ETFはプレミアムやディスカウントが生じたり、ETFそのものがトラッキングエラーを持っているなど、甲乙つけがたいんですよね。

もう1つは、やはり一番大きなところでは、信託報酬かなと思うんですけれども。S&P500についてはみなさんから見て、画面一番左側の一番下。我々のファンドの信託報酬は年率0.0938パーセント、税込みです。

一方で、他社ファンドは年率0.0968パーセント以内となっており、税込みであれば我々のVシリーズが低いのかな、ということになります。

それから今回出します2本ですが、みなさんから見て左から2つ目になりますが、全米株式インデックスファンド、3つ目の高配当株式インデックスファンド。競合のファンドはA社になりますよね。このA社なんですが、実はスキームはまったく同じなんですね。バンガードのまったく同じETFに投資をしています。

ですから、なかなかそこでは違いが出にくいというところがあるかもしれませんが、やはり一番下にあります信託報酬率を見ていただきますと、私どものファンドが年率0.0938パーセント、高配当で年率0.1238パーセント。

それに対して競合他社さまのファンドが、年率0.162パーセントと0.192パーセントです。我々の新しい「SBI・Vシリーズ」が、だいたい競合他社の6割程度ということで、競争力のあるレベルにはなっているのかなとは思います。実はこの辺りが、一番明確にお答えできる違いになるかと思います。

仲岡:詳しく教えていただいてありがとうございました。

仲岡:それでは次の質問にまいりましょう。このSBI・Vシリーズですが、「今後の商品ラインナップの拡充について教えてほしい」というお声もたくさん頂戴しております。今回設定される2ファンドを含めて、3ファンドは米国資産のみとなっているので「今後も米国資産のみなのか」というご質問があったり。

あとはリクエストとして米国増配株式(VIG)や、米国債券(BND)なども、今後入れていってほしいというお声もいただいていたりします。そのあたりも踏まえて、また今回3ファンドが米国資産だけになっている背景などもあれば、教えていただければと思います。

梅本:本当は一気に出せばよろしいのかもしれませんが、我々も一番最初に2019年9月に出してから2年近く時間がかかったんですけれども。実は我々、米国だけを考えているわけではないんですね。先ほどVIGやBNDなどの話がありましたけど、実はこの2つは我々が次回検討している候補に入っております。

ただ、先ほど仲岡さんが「3つともアメリカですよね」というお話をされたんですが、我々SBIアセットマネジメントが考えていることは、やはり投資家のみなさま、お聞きいただいているみなさまの、長期の資産形成に役立っていきたいなというのが、まずすごく強い思いであります。みなさまに何が役立つかについては、慎重に選んでいきたいなと思っておりまして。

その中で今アメリカに集中しているのは、実は理由があります。前回同じ話をしているんですが、アメリカという国が世界の中でどういう立ち位置にあるかという話です。

まずGDP、国内総生産ですね。企業で言えば売上高と言ってもいいかもしれませんが、これが2019年の数字になりますけれど、世界の約24.4パーセント。わかりにくいですから約4分の1と思ってください。トップです。

そして株式市場の時価総額なんですけど、これは2021年5月末の数字で世界の約41.9パーセント。4割と覚えていただいていいんですけど、非常にウェイトが大きいんです。

私も投資家の1人なんですが、従いまして我々が資産を長期に増やしていこうと思う場合には……特に今みたいに、なにかあった後に景気が回復していく状況の中では、やはり中心的な存在のところに投資をしておくのが、我々は理にかなっているのではないかなと思っています。

まずは米国のラインナップを揃えたい、それも株式でいきたいということで、今回の1プラス2ということで、2本が選ばれたということです。

仲岡:ありがとうございます。今チャットでもたくさん「これもあったらいいな」っていうお声をいただいております。

梅本:あぁ、そうですか。いろいろな意見を聞いて、お客さまからニーズをたくさん聞けたらいいですね。よろしくお願いします。

仲岡:そうですね。今日のアンケートでもみなさんのご希望のものをお伺いするようになっておりますので、ぜひそちらにもご記入をいただければと思います。あとは「SBIアセット、攻めてていいです」っていうお声もいただいていたりもしますので(笑)。

梅本:(笑)。がんばります。

仲岡:みなさまのお声を聞きながらこの「SBI・Vシリーズ」、どんどんいいものを拡充していければいいなと思っております。ありがとうございます。

仲岡:では次の質問にまいりましょう。今チャットでもどんどん書き込みをいただいております(笑)。信託報酬率のところで、先ほど競合のファンドのお話もしていただきましたけれども。「業界最低水準を維持するために、さらに引き下げを行うことはありますか?」というご質問をいただいておりますが、いかがでしょうか。

梅本:前回も申し上げたんですが、答えが難しいですね。実はすいません、社長という立場ですので、言っちゃうと全部公約になってしまうと思うんですけど……前回私のお話聞いていただいた方、ご記憶にあると思うんです。

我々SBIアセットは、言い方は悪いんですけれども他社さまの水準と比べてどうというよりは、できるだけ低い水準で一番最初の「SBI・V・S&P500」を出したんです。この考え方は今も変わってないんですね。

従って最初にお話ししたように、3ファンドとも投資先のETFを除いた信託報酬率は同じなんです。結果的に今のところ、税込みではおそらく業界で最低水準になります。これは逆に今日見ていただいている投資家のみなさまにもお願いなんですが、やはり先ほどのバンガードのETFでも、経費率が年率0.03パーセントと年率0.06パーセントがありましたよね。なぜ低いものと高いものがあるかというと、低いやつは残高が大きいんです。20兆円とか24兆円あるんですね。

我々も同じように、残高が増えると引き下げられるということで、応援していただければ。ただアレですよね、業界で一番低いですから……正直な話「負けるわけにはいかないな」というのが、私の思いではあります。どうでしょう。どう聞こえたかわかりませんが、今の私のコメントでなんとなくわかっていただけるとありがたいですね。

仲岡:ありがとうございます。1つ前の質問に戻りますが「このVシリーズの拡充のリクエストのところは、バンガードのETF以外でもいいですか?」というご質問をチャットでも複数いただいています。

SBI・Vシリーズ以外でも、私どもSBIグループは投資家のみなさまにとってより良い商品を、低いコストで極力提供していきたいというポリシーがあります。バンガードのETF以外でも、リクエストがあればご記入いただければと思いますので、よろしくお願いします。

梅本:そうですね。SBI・VシリーズはバンガードのETFを入れるようなことで基本考えてますけれど、みなさんから他に違ったETFがいいということであれば、我々も積極的に考えます。

続きを読むには会員登録

(無料)が必要です。

会員登録していただくと、すべての記事が制限なく閲覧でき、

スピーカーフォローや記事のブックマークなど、便利な機能がご利用いただけます。

すでに会員の方はこちらからログイン

名刺アプリ「Eight」をご利用中の方は

こちらを読み込むだけで、すぐに記事が読めます!

スマホで読み込んで

ログインまたは登録作業をスキップ

株式会社SBI証券

この記事をブックマークすると、同じログの新着記事をマイページでお知らせします

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR

PR2025.11.28

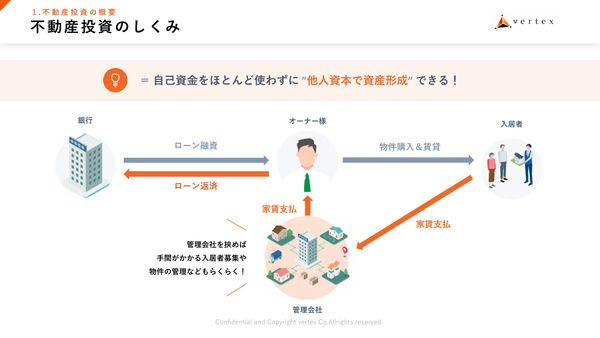

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR

PR2025.11.27

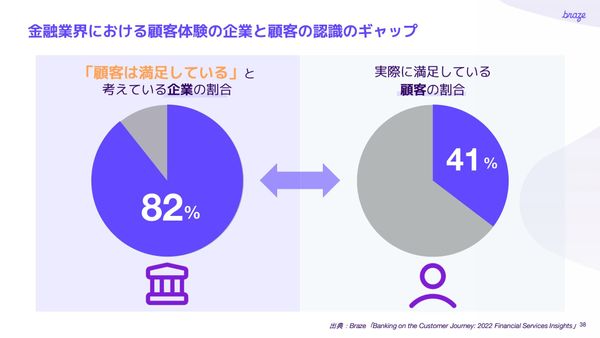

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR2025.11.28

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR2025.11.27

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由