PR

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

コピーリンクをコピー

ブックマーク記事をブックマーク

杉山信弘氏(以下、杉山):最近ニュースに出ている中で、「これは良いな」と思ったキャンペーンってありますか?

陳暁夏代氏(以下、陳暁):PayPayのばら撒きが一番いいですね。

冨田勝己氏(以下、冨田):次にウケるキャンペーンって、何だと思います?

陳暁:いいんですか? こんなにしゃべっちゃっていいんですか?

杉山:はい、どうぞ。大丈夫です。

陳暁:プロの方にもおうかがいしたいんですけど、私としては生活者のインフラに溶け込んでいかないと普及しないだろうな、と思っています。それこそ中国で(キャッシュレスが)普及したきっかけ、最初の突発的なバズは、お年玉だったんですね。なので「全員が触れるもの」、生活動線というのが大事だと思います。

それでいうと、日本の決済サービスのそこの切り替えは、まだ足りないんじゃないですかね。やっぱり日々の交通とか、税金を払うとか、そういう生活動線に強制的に入り込んでいかないと、これ以上にはならないのかなと思っています。

杉山:交通というキーワードが出ましたが、そちらは後ほど掘っていければいいなと思っております。みなさんのお立場に関しましてここですり合わせができたかなと思いますので、テーマを追って進めさせていただきたいなと思っています。

……すみません、1つ忘れておりました。楽天さんの今の大きな戦略の部分に関して「オープン化」というところを進められていると思うんですけれども、そちらに関して一言だけ個別にお願いできますか?

小山幸宏氏(以下、小山):今QRがすごくクローズアップされていて、語られることが多いんですけど、もともと楽天としては「キャッシュレスの世の中をどうやって作るか」ということをずっと考えております。

今、日本はだいたいキャッシュレス市場が50兆円と言われていて、これを2025年まで、あと5年で100兆円くらいに持っていきたいです。そのために楽天として何ができるのかということを、官民挙げてといいますか、その代表としていろいろ考えているわけです。

僕たち楽天だけでアリババさんのAlipayやWeChat Payさんのように、席巻することはなかなか難しいと思いますが、僕たちができることは、楽天会員に向けていかに便利なペイメントの手段を提供していくかということだと思っています。

それには、銀行口座だったり、クレジットカードだったり、ポイントだったり、いろいろな支払い手段があると思いますので、そこをできる限り広げていくことと、FeliCaだったり、QRだったり、生体認証だったり、いろいろな認証方法がこれからもずっと出てくると思いますので、ここも1つの方式に固執することなく、広げていけるものは広げていこうと考えています。

楽天ID、楽天ポイントやアプリに代表されるユーザーさんのインターフェイス、ここはしっかりと自分たちで作り込んでいこうということで今、オープン戦略でやらせていただいています。

杉山:ありがとうございます。ご説明いただいたポイントだと思うので、紹介させていただきます。

今、最初のお話に「日中でスパンが5年違う」というお話があったんですけれども、みなさんも中国の市場に関してはすごく調査をされていると思います。そちらに関して「どういう差があるのか」という認識の部分をお教えいただきたいなと思います。冨田さん、お願いします。

冨田:弊社でもこの手の調査はいっぱいあるんですよ。それをしゃべり始めると、このセッションの時間が終わってしまいます。端的にいうと、国民性の違いがけっこう大きいのかなというのが1点目です。そして、現金が便利すぎる日本と、現金に対する懐疑的な見方がある中国とでけっこう違うのかなというのが2点目です。

3点目は、決済そのものに対してレッドオーシャンというか、もうファイヤーオーシャンに近いような状態で始まっている日本と、そこまでには至っていなかったという違いはあるのかなとは思っていました。

杉山:ありがとうございます。そうですね。中国のニュースを聞くたびに「やっぱり進んでいるなあ」とは思いつつ、一方で、例えば詐欺じゃないですけど、もともと現金では偽造紙幣が出回っていたという、わりとセンセーショナルな「ネガティブな要素」があったからこそ、逆に一歩先に飛んでQR決済に進んだという話でもあるのかなと思っています。

陳暁さん、そのあたりは実際に中国に行かれていて、ユーザーさんの紙幣に対するもともとの価値観だったりの違いって、どういうふうに見られたりしていますか?

陳暁:私は「偽札が理由で中国にキャッシュレスが普及した」とは1ミリも思わないですけど、キャッシュレスに限らず中国では最近、毎年すごいスピードで社会変化が起こっています。なので環境の変化に対する適応がすごく早いというか、一般市民の物事の受け入れ態勢がすごいんですね。

キャッシュレスも、もともとWeChat Payのお年玉キャンペーンがきっかけで普及したんですけど、あれってやっぱり小口決済なんですよ。最悪消えてもいい金額。100円レベルで友達に送金できたり、それがきっかけで、シンプルなUI・UXが使用を後押しした。最初はみんなバンバン遊び感覚でやっていたんです。

それがきっかけで、試しに買い物にも使ってみるとか、割り勘に使ったり、企業もお年玉キャンペーンなど積極的に利用を後押しした……。そういうことが普及のポイントだと思っています。そういった参入ハードルの低さや立ち上げのあらゆる特典はキャッシュレスに限らないので、他のサービスなどにも全部に共通して言えることだと思っているんですね。

それにプラスして、企業側の体制整備の速さや法整備の速さみたいなところがあって、雪だるま式に普及していったのが中国かなと思っています。やはり大きいのは、お客さん側の問題だと思うんです。日本で今、各社がこうやってペイメントをバンバン乱立している状態ってぜんぜん珍しい状態ではなく、自然なかたちだと思うんです。

かといって、お客さんがみんな使い始めているわけじゃないじゃないですか。今日会場にいる人はかなり特殊だと思います。お客さん側のリテラシーの変化みたいなところは国民の感覚に関係してくるので、やっぱり一筋縄ではいかないなと思っています。

小山:ちなみにWeChat PayとかAlipay、このあたりを中国の方々はだいたいみんな使っていて、環境が整っていますか?

陳暁:そうですね、みんな使っています(笑)。あとはさっき、「アーリーアダプター」という単語がすごく気になったんですけど、中国でこういう新しいサービスが普及するときに「アーリーアダプター」みたいな単語は聞かないですよ。どっちかというと、わりと地方の人から使い始めるというかたちが強いです。

低所得者のほうが小口でこういうおもしろい「遊び」みたいなことをしていって、お金のある人が最後にどんどん入ってくる感じなんですよ。感覚が日本とは逆です。日本ってけっこうITはITの話題でくくられるけど、中国は一般市民の生活インフラの新サービスとしてちゃんと落ちるというか、そういう感覚がすごく違うと思いますね。

杉山:ありがとうございます。これって、なんでだと思います?(笑)。なんでなのか、ぜんぜん理由がわからないんです。まず日本で言うと、例えば「新しい会社がこういうサービスを始めました」という場合に、その情報が伝わっていくスピードと、それを試して使うスピードがほとんど同じなのかなと思うんです。

例えば今、地方にいらっしゃるあまりお金持ちではない方々から「遊び」としてスタートするみたいなのって、そういうことができるということがわからないと始めないじゃないですか。じゃあ、何がきっかけでそのことを知るんですかね? 友達とかですかね?

陳暁:チャレンジ精神とか、野次馬精神じゃないですかね。中国人のほうがやっぱり、「乗り遅れている自分がダサい」って思うんでしょうね。私は詳しくないんですけれども、日本はキャッシュレスに限らずSuicaとかも、たぶん普及に時間かかっていますよね。Suicaも、電鉄会社が一気に改札から強制的に全部変えてやらないと普及しなかったと思うんですけれど、キャッシュレスもたぶんそれと同じくらいか、もうちょっとかかるのかなと思っています。

杉山:ありがとうございます。そのあたりは、楽天さんは中国に関してものすごく調べられていると思うんですけれども、明確な差を感じていらっしゃいますか?

小山:今おっしゃられたことで全部、合っていると思います。私たちも毎日考えています。「なんで日本はこんなに現金が便利なのか」「中国の方々はなんでそのように寛容なんだろう」とか、いろいろ議論をするんですけど、そこに結論はないかなと思っています。

今、この日本の現状をどうやって打破していくかということを考える。あとはなるべくビジョンを大きく持つというか、QRとかモバイルとかに固執するのではなくて、日本のキャッシュレスをどうやって進めていくかと考えます。

僕は銀行振込でもいいと思っていますし、プラスチックカードでもいいと思っていますし、Suicaでもいいし、Edyでもいいとも思っています。僕たち楽天は今、とにかく現金よりも便利なデジタルキャッシュというものを、いろいろなツールを使ってどうやって広げていくかということを試行錯誤しているという感じです。何か明確な答えがあるわけではないです。

続きを読むには会員登録

(無料)が必要です。

会員登録していただくと、すべての記事が制限なく閲覧でき、

スピーカーフォローや記事のブックマークなど、便利な機能がご利用いただけます。

すでに会員の方はこちらからログイン

名刺アプリ「Eight」をご利用中の方は

こちらを読み込むだけで、すぐに記事が読めます!

スマホで読み込んで

ログインまたは登録作業をスキップ

この記事をブックマークすると、同じログの新着記事をマイページでお知らせします

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR

PR2025.11.28

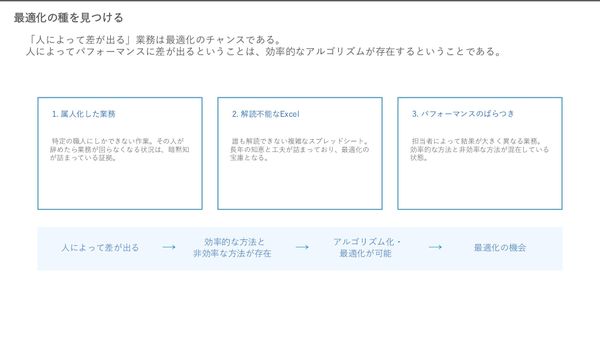

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR

PR2025.11.28

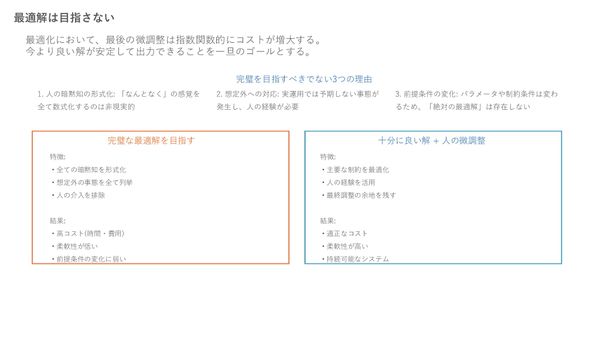

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR

PR2025.11.28

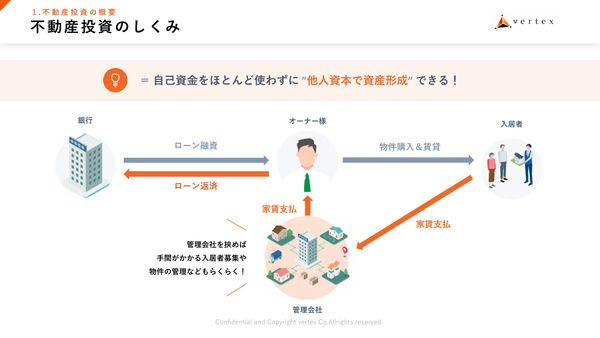

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR

PR2025.11.27

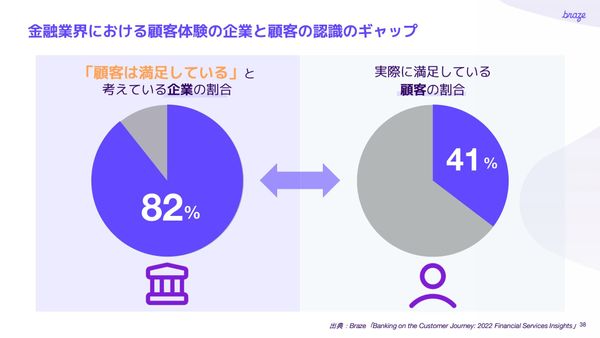

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR2025.11.28

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR2025.11.27

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由