PR

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

「ベンチャーが上場」の本当の意味(全1記事)

コピーリンクをコピー

ブックマーク記事をブックマーク

長澤啓氏(以下、長澤):みなさま、本日は暑い中、そして平日の午後という大変お忙しい中にお集まりいただきまして、本当にありがとうございます。私はメルカリで執行役員CFOをしております、長澤と申します。本日はよろしくお願いします。

(会場拍手)

簡単に主旨を説明をさせていただきたいと思います。本日は「THE BUSINESS DAY」ということで、メルカリというサービスのイメージは、みなさまお持ちだと思います。今日は実際に会社を作っていくコーポレートの部門にフォーカスを当てて、メルカリの中身を紹介していきます。

さらに、いろんな視点を持っていらっしゃる外部のみなさまにご参加いただく中で、メルカリと他の会社とのやり方の違いであったり、メルカリの独特なやり方について、そして、他の会社がどうやっているかというのを見ていただきながら、よりメルカリの理解を深めていただきたいなと思っています。

今日の1個目のセッションということで、テーマは「ベンチャーが上場の本当の意味」。ちょっと仰々しいタイトルではあるんですけれども。我々メルカリはこの6月19日、東証マザーズに上場いたしました。なんで上場したのかというお話しなんかもさせていただきたいと思っています。後ほど自己紹介をしていただきますけれども、こちらは先だって上場されたラクスルの永見CFOと、シニフィアン株式会社の小林賢治さん、通称こばけんさんです。

DeNAで長らくかなり多岐にわたって経営を引っ張ってこられた小林さんのお話を交えながら、いろんなことをディスカッションしていければなと思っています。簡単にですけれども、永見さんと小林さんの方から、自己紹介をしていただいて、そこからお話ができればと思っています。よろしくお願いします。

永見世央氏(以下、永見):長澤さん、イントロがめちゃくちゃ真面目な話ですね(笑)。みなさん、リラックスして聞いてください。ラクスルの永見と申します。

うちの会社は、メルカリさんよりちょっとだけ早く、5月31日に上場していまして。(今年で)上場してからちょうど1ヶ月半くらいになります。

簡単に自己紹介をすると、2014年に参画してから丸4年、当社を経営しています。ラクスルの前だと、一番長いキャリアがカーライルという外資系のプライベートエクイティファームです。会社を買収し、その後の会社の企業価値を上げるということをやっていました。

今も、これまでのキャリアでも、会社の株式価値や企業価値と向き合うような仕事をしてきました。今日は上場前後の話も含めて、ぶっちゃけ話ができればと思っておりますので、みなさんよろしくお願いします。

(会場拍手)

小林賢治氏(以下、小林):みなさん、こんにちは。小林賢治と申します。

前職ではDeNAにいまして、2009年に入社しました。今はDeNAというと、モバイルゲームと野球がみなさんのイメージにあるかと思いますけれども、私が入社した当時はどちらもありませんでした。モバイルSNSもアバターが中心という時代で、その事業が伸び悩んでいた時に入社しました。その意味では、上場後に大変苦しんでいた時期にジョインしています。

入社時はHRのヘッドとして入りまして、その後はゲーム事業に異動して、急成長期を経験しています。その後、急成長が止まった後の様々な難局を味わった後にコーポレート部門に移り、IRやコーポレート全般を管掌していました。

そういう意味では、会社の成長期と成熟期を両方見てきました。立場としても、コーポレートサイド、HR、事業サイドと様々な立場で見てきたので、多面的な観点からお話ができればなと思います。どうぞよろしくお願いします。

(会場拍手)

長澤:はい、ありがとうございます。先ほど永見さんがおっしゃったように、ざっくばらんにいろんな話ができればと思っています。Q&Aの時間をできるだけ作りながら、なかなか外で、あまり我々もしゃべれないようなこともしゃべりたいと思っています。ぜひいろいろ質問していただければと思っています。

最初のテーマなんですけど、まずはこれまでを振り返ってみてというところで、ちょっとメルカリのこともお話をさせていただいて、その後は永見さんにラクスルの話をしていただきたいと思います。また、外からご覧になられているこばけんさんから、メルカリやラスクルはどう映っているのかという話もしていただきたいなと思います。

まず私の方から、メルカリがこのタイミングで上場した意義とは何だったんだろうと改めて振り返ってみました。メルカリって過去にけっこう大型の資金調達をしていて、上場前の2016年の3月に84億円の調達を行った時、バリエーションが1000億円を超えたということで、日本で初めてのユニコーンだと言われて調達をしたんです。

非上場でも大型の調達ができるんだというのを初めて知って、そういうタイミングで、「上場する必要性が本当にあるんだろうか」という話はありました。USなんかでもUberやAirbnbみたいに非上場で大きくなった会社もありますし。

メルカリもどんどん大きくなっていく中で、さらに大きな資金調達の必要性もありました。もっと大きな資金にアクセスできるというのが、上場するメリットだと思っていました。また、メルカリがプラットフォームを提供していく会社として、社会の中での信用性とか信頼性を増やし、社会の公器として、より透明性をもってビジネスをやっていくことが大事なんじゃないかという話もありました。

上場会社としてある程度の責任も負ってやっていくステージに行きたいよねというディスカッションもありました。当然、上場すると開示義務だったり、四半期決算をしなければいけなかったりとコストはあるんですけれども、メルカリとしてはそういったこともやっていきながら、やっぱり先ほど申し上げたように、上場企業としてのメリットを獲っていこうというところでもあります。

長澤:上場する先には、グローバルにより多くの優良投資家にアクセスできるということで、海外の有力な投資家を取り込むのが非常に大事だと思ったんですね。

その話もぜひ後で話したいんですけれども、弊社の株をどういう人たちが買っているかというと、IPO時点ではだいたい6割以上が外国人投資家の人たちが買っていただいていて、健全な流動性を作っているという状態になってきています。

それが1兆円、2兆円、そして10兆円を目指していくにあたっては、海外の有力な投資家にどれだけ株を持ってもらって、評価していただけるかということがより重要になるかなと思いました。そのため、今回スタートアップとしては初めて、海外の有力な投資家にも買ってもらえるようなやり方で行ないました。

これに関しても、後のセッションで出てくると思うんですけれども、そういったことをいろいろ思いながら、短期的ではなく中長期的な目線を持ったうえで、大型の資金調達ができる株主資本施策を作っておこうということで、メルカリは上場したという背景がありました。

では、永見さんにお話をうかがわせていただければ。永見さんにとって、上場の意義とか、上場してみてどう思われたのかという話をしてもらいたいと思います。

永見:話を始める前に、どんな方がいらっしゃるのか伺ってみたいんですけれども……いま未上場の企業で働かれている方とか、これから上場を目指そうとしている方ってどのくらいいらっしゃるか、簡単に手を挙げてみてもらっていいでしょうか。

(会場挙手)

永見:あ、大半ですね。あと、いわゆるコーポレート部門、具体的には経理財務、総務、法務、人事、IRなど、こういう仕事をされている方はどのくらいいらっしゃいますか?

(会場挙手)

7、8割ですね。じゃあ、まさにピンポイントで、このテーマが当てはまると思います。

永見:我々ラクスルは、代表の松本が2009年に創業して、私が入った2014年前後くらいからスケールフェーズに入り、累計約80億円くらいの資金調達をしています。上場の意義という話で言うと、逆に未上場でいることのメリットはなんなのかと常に会社で議論していました。未上場でいる一番のメリットって、成長投資を含めて、赤字を掘りまくれることですね。突き詰めて考えるとそうじゃないかと思っています。

僕らでいうと80億円の調達を行い、50億円くらい赤字を累損で出しました。直近の四半期は黒字化しているんですが、これは無理やりしたんじゃなくて、自然に黒字化されたんですね。つまり、既存の印刷事業においては赤字を堀り終わりましたと。

掘るのは大変な作業で、経営者としてけっこう精神的にきついんですけど、50億を使いきって、これ以上赤字を掘る必要がないというので、ある意味未上場であるメリットというのを取りきりました。「じゃあ、上場しましょう」というのが、会社の実態としてもそうですし、外部の方にも同じようなことをお伝えしています。

僕たちの上場を簡単にご説明すると、国内の上場ではあったんですけど、海外の投資家をカバーできるような上場をしていて。通常のマザーズ上場では全体のオファリングの内、80パーセントくらいを個人の投資家、20パーセントくらいを機関投資家の方に割り振るんですが、我々でいうと個人投資家の方が50パーセントで、機関投資家の方にも同じように50パーセントをオファリングで渡していて。

一方で、機関投資家のうち、70パーセントくらいを海外投資家の方に渡す結果となり、特徴的なIPOをあえて設計しています。さっきの長澤さんの話にちょっとあったんですけど、今や東証の売買は7割くらいは海外投資家という事実も意識しました。背景として、現在数千億とか1兆円クラスの時価総額の会社の資本構成・資本政策をかなり調べた上で、海外機関投資家がドライブして株価が形成されていることを理解して、上場時から意思を込めて資本構成を作りにいくことの大事さを痛感しました。

ここにいる方、もしくはスタートアップの経営者が、自分のプロセスで、我がものとして意志をもって上場するって非常に重要です。強い意志がなくても上場はできます。ちゃんと会社が伸びていけば、証券会社の人とか既存投資家の人にいろいろ言われながらも上場できるんですけど、それは意志がないんです。

意志がない上場って、その後、あの時こうしておけばよかったということがたくさんあると思っていて。特に資本施策って巻き戻しが難しかったりするので、やっぱり意志を重要視して、上場プロセスを自分たちで設計して、ある時は既存投資家の方にいろいろとお願いをしたり、ある時は証券会社とも熱い議論を重ねながら上場に至りました。したがって、かなり大変でしたというのが振り返りです。すみません、話しすぎちゃいました。

小林:そういう意味では、今回の2社はたぶん日本のマザーズ上場においてもすごく大きな転換点になったと思うんですね。2社ともこれだけちゃんと機関投資家に見てもらって、特に海外の投資家からも評価してもらった上で上場したというのは、実はマザーズではとても珍しい事例だと思います。

日本のマザーズ上場って、個人投資家の方々が中心となって取引されている。それで上手くいくこともあるんですけれども、いわゆるペイシェントリスクマネーとは違うトレンドになってしまうことがあります。

それに対して、今回の2社のケースでは、ロングタームで見てくれる投資家さんたちがかなり入られているなというのを感じました。普通は小さいサイズの新興企業だと入れない、もしくは入ってくれないことがほとんどですけれども、それをしっかりこじ開けたというのは大きな転機になったんじゃないかと思います。

長澤:上場時に中長期的な戦略を支持してくださる機関投資家さんをおいておくと、中長期的な目線で、まだそこでも割安だよねというところで、絶対評価してくださるんで。フェアバリューで株価を形成できる大きなメリットがあります。

機関投資家の持ち分が、今の株価水準だと今後けっこう多くなっているかなという感覚があります。

小林:前職で非常に大きな対外発表を行った際に、ごく短期間で短期的な値動きを期待する投資家から、ロングタームの投資家に株主がガラッと入れ替わる、というのを経験したことがあります。

ヘッジファンドがいけないということではないんですけれども、短期的な値動きに注目されることが多くて、「次の四半期はどうなりますか?」みたいな質問が全般的に多かったんです。それも、四半期利益1億円の単位で質問されるんですよ。「足元の数字はどんな感じですか?」みたいな。

それに対して、ロングタームの投資家の場合は、あんまり細かい数字の話はなくて、長期目線でどういう山を登ろうとしているのか、その規模感がどのくらいかといった話をよく聞かれます。

そうすると、経営陣側の時間の感覚というのもたぶん変わってくるんですよね。これは、事業会社にとっても非常に大きな影響があります。

長澤:はい、ありがとうございます。永見さんの上場時に意志を示すという話、すごく興味深いなと思っています。非上場でいることのメリットは赤字を掘り続けられること、とおっしゃったんですけど、うかがいたいのは上場してからの利益に対する責任や、プレッシャーは感じるものなのかというところが1つ。

もう1つは、より大胆にいろいろ投資をして大きく成長しようと思うと、短期的に赤字を許容していかなければいけないことが起きると思うんですけど、そういう設計の選択肢を取るにあたって、上場していることが難しいなと思うことはあるのかということ。

もしあるとすると、上場時にどう投資家とコミュニケーションして、意志を示していらっしゃるのかというのは、非常に興味深いところです。

永見:そうですね、基本的に投資家との対話が非常に重要です。どういうストーリーで自分たちは会社の経営をしていくのかという話で、これは別に未上場の間のベンチャーキャピタルとの関係も、上場後の投資家との対話もまったく変わらないと思っています。

我々でいうと、単年の利益を最大化しようと思えばできますが、基本的にはプラットフォーマーとして事業や会社にずっと再投資し続けますと言っています。我々のIR資料を見ていただくとわかる通り、営業利益以下の段階利益の短期最大化ではなく、売上総利益を経営指標として見てくださいとずっと言い続けてます。

ずっと言い続けていると良いこともあって、そのうちメディアやアナリストの方々が、この会社が重要視しているのは売上総利益だと書いてくれるんですね。

そのようにメッセージングしていくのが非常に重要で、それは上場であっても未上場でもあまり変わらないのかなという意味では、上場してあまりプレッシャーは感じていないです。

また、IPOのもう一つの側面は、新しい株主や投資家を見つけるというエンゲージメントプロセスだと思っているので。新しくエンゲージされた株主との間においては、しっかりと対話ができていれば大きな摩擦は起きないかなと思っています。

小林:永見さんは非常に重要な点をおっしゃられたと思います。大事なことは、「本当は良くないのをいかにしてお化粧して良く見せるか」ということではなくて、「この会社はどういう評価軸で評価してほしいと思っているか」というものさしを伝えるということなんだと思います。そうしないと、必ず「利益がどうのこうの」という質問が主体になっちゃいますね。

例えば、ラクスルの決算説明会資料では、売上の成長率が大事であるとか、あるいはユーザーのエンゲージメントを重視しているとか、グロスマージンが重要で、それをどう因数分解するかといったことが、非常に丁寧に説明してあるんですよ。

あそこまで開示する事業はなかなか見たことがないので、それはすごいなと思いました。もう1つ、上場が大きいとわりと忘れがちなんですけど、どのくらいのサイクルで見てほしいですかというのがあって。PLって1年後とか強引に期限切らないんですよ。メディアとかにも、全利益、投資とか掲げやすいですけど、事業って別に1年単位で回っているとは限らないんですよ。

3年かけてようやくまとまる類のものがあります。そういう時に、1回どうのこうのと言われても、実はピントが合ってないんですよね。そういう場合はちゃんと言わなきゃいけないんですけど、これはまさに期間のものさしと、何で評価すべきかと我々が思っているのかというのをきちんと伝えるのが、コミュニケーションの最初の重要なポイントじゃないかなと思います。

長澤:ありがとうございます。そうですね、我々も上場の意志みたいなものをすごく気にしていて。特に会長の山田進太郎に「自分の考え方をきちんと伝えたい」という気持ちがあって、上場の時に創業者の手紙を、日経の広告を出したんです。短期的な収益ではなく、より中長期的な成長を生みだして投資していく会社なので、その視点で見ていただくと非常に嬉しいですというメッセージを出しました。実際に我々は、赤字の会社です。海外の事業に投資もするし、新規事業はやめませんという明確なメッセージを意志として出しています。

なので、今年の利益の何倍なのかを株式市場で評価されるというよりは、より中長期的なところに投資の視点を持っていけるようなコミュニケーションを投資家とやっているということはあります。

長澤:ちょっと話を変えさせていただいて。こばけんさん、今日は未上場のお客さんがいっぱいいらっしゃる中で、会社ってどういうタイミングだったら上場すべきなんだろうかと悩んでいらっしゃる方も多いと思うんです。最近のいろんな上場を見ていらっしゃる中で、そういう方々に対して、こういうことが会社の中でできるのであれば上場するのを考えたほうがいいですよといったお伝えできるメッセージはありますか?

小林:最近は確かに未上場企業への投資が非常に隆盛になってきているので、もうちょっとIPOを引っ張った方がいいんじゃないかという話をよく聞きます。とはいえ、マーケットの動きは読めないところがありますし、一度タイミングを逃すとなかなか次の機が訪れないことがありえます。

そういう意味では、質問に対する答えとしては一番もやもやするかもしれませんが(笑)。是々非々かなとは思います。単に「遅くすべきか、早い方がいいか」ということではなく、大切なことは、なにか大きなミッションを成し遂げたいと思っている時に、どのぐらいのサイズの資金が必要なのか、をしっかり考えることだと思います。未上場じゃどう考えてもそんな規模の資金調達は無理だというなら、上場してより大きく調達することを考えていかないといけない。

要は逆算して、戦略目標を達成するのに必要なリソースがどれくらい必要かということから、いつ上場するべきかをしっかり考える、ということです。なんとなくマーケットの状況だけで選んじゃうと「市況がよければいつでもいい」ってことになってしまうと思うんですけど、IPOによる資金調達って本当に大きなチャンスだと思いますし、どう活用するかはしっかり考えるべきポイントですね。

IPO時の調達規模を考える際、単にキャッシュの量だけじゃなくて、BSサイド、特に「成長に向けてどのぐらいエクイティのサイズが必要か」ということをしっかり考えることが大事だと思います。時価総額に比してエクイティが非常に薄い会社が結構あります。新興上場企業でリスクの高い事業に取り組んでる場合、ちょっとした事業環境の変化でいきなり債務超過になっちゃうような上場会社もあったりします。

ご存知の通り、東芝もエクイティの薄さで苦しんだんですよ。リスクをとって成長していこうとするなら、エクイティの厚さがないと打席に立てない。思ったほどバットを振れないことがあるんです。

不確実性が高い時代で、トライした事業のどれかしか当たらないという状況では、「3打数1安打でもいいですよ」というくらい打席にたてるようにエクイティの厚みを持てるように、調達の規模感を考えることが必要だと思います。

永見:関連した話で、今日のテーマがせっかく「ベンチャーが上場の本当の意味」なので、上場タイミングの話のちょっと手前について。上場って別にゴールではないですよね。基本的には会社のビジョンやミッションを実現する通過点に過ぎないし、そこで必要なのは新しい資金かもしれないし、もしくは認知やブランド獲得かもしれない。

もっと言ったら、上場だけがパスじゃない。会社のビジネスモデルとかビジョン、あとは経営者がどういう時間軸で物事を成し遂げたいかという忍耐力や耐性も鑑みて、時間軸を投資家と共有するべきという話もあると思っていて、その時間軸に適した手段を選べばいいのかなと。

マザーズ市場は東証本則よりは相対的に上場しやすいというのがあるんですけど、別に上場だけが目的ではないと思います。上場だけが目的じゃないという前提においては、経営アクションのタイミングに柔軟性が出てくると思います。一方でこばけんさんがおっしゃったとおり、景気・相場観がここ数年ずっといいということもあります。

ここにいらっしゃる方って、最近5、6年以内にベンチャーに参画した方が大半と思うんですけど、逆に将来景気が悪くなると、資金がつかなくなって、運営が難しくなるベンチャーって増えると思うんですね。

そういうシビアなシチュエーションも実際あり得ると思っています。そういった将来的なシチュエーションの可能性を念頭に置きながら、自分の意志をもって臨むというのが、すごく重要かなと思っています。

長澤:はい、ありがとうございます。せっかくお二人に来ていただいてるので、この辺から、あんまり外のメディアで話ができないようなことも少し聞ければなと思っています。ラクスルさんで上場するまでの過程、ずっとファイナンスをされてきて、どういうタイミングから上場を考えましたか?

未上場の方もたくさんいらっしゃるので、あえてお聞きします。どれぐらいのタイミングから上場の準備を始めて、上場なのかプライベートなのか悩まれたこともあったと思うんですけど、どうファイナンスをしてきて、上場のタイミングまで来られたのかみたいな、少しスケジュール感的なことについて。

永見:僕たちでいうと、自己紹介で申し上げたように2014年くらいからスケールフェーズに入り、上場の準備も始めていました。上場のタイミングは当初2016年中を想定していて、結果として1年半から2年弱くらい延ばしてます。背景としてはポジティブな話が中心なんですけど、まずは未上場の資金調達は想定以上にできました。

2015年に40億円、2016年に20億円の資金調達ができて、未上場の資金調達マーケットを想像以上に活用することができたというのは、走りながらわかりましたというのが本音です。もう1点、事業上のニーズもあります。当社は印刷や広告、物流といったBtoB領域のシェアリングプラットフォーム事業を行っています。

私の参画時は印刷事業のみ実施していたのですが、ちょうど2015年の終わりから新しく物流のシェアリングプラットフォームとしてハコベル事業を始めていて、ここの立ち上げを未上場の間に形作っておきたいよねというニーズが新しく出てきていました。

そういった資本市場の状況と、事業上のニーズで遅らせていったというのが、この1年半くらいですね。さすがに既存の印刷事業で赤字を掘る必要はなくなってきたよねとなったタイミングで、2017年の後半くらいから本格的に証券会社の審査の手続きをして、東京証券取引所に申請させていただいたのが今年の前半というかたちです。今年の4月の終わり、ちょうどゴールデンウィーク前に承認に至ったというスケジュールです。

長澤:はい、ありがとうございます。永見さんとはけっこういろんなカンファレンスでお会いしたり、未上場で投資家に会ってるし、昔香港で偶然お会いしたりといろいろあったんですけど、本当に未上場でありながらIRを一生懸命やってこられましたよね?

永見:そうですね、未上場中ではありますが、機関投資家にグローバルで100社以上会って、こういう会社ですという紹介を継続実施してきました。

小林:上場株をメインに扱われている機関投資家の中にも、柔軟なアセットクラスに対応できるところだと、未上場株にも関心を示しているところがあります。これまでだとあまりそういった事例もなかったのですが、メルカリやラクスル以降、関心度は高まっているように感じますね。

さっきの上場タイミングの話に戻りますが、上場のタイミングに関して、日本で上場後にぐぐっと伸びていく会社の多くに共通して見られる現象があります。

これまで単一の事業しか取り組んでいなかった会社が複数の事業の柱を持ち始めたときに、多くの会社で急激に評価が上がっています。例えばカカクコム社で食べログの成果が数値に現れはじめたときだったり、エムスリー社で、“MR君”のビジネスに加えて、治験のサービスのM&Aの成果がで始めたときなんかがそうです。一方で、マザーズの場合単一事業で上場するパターンが多い。そうすると、事業の盛衰=会社の盛衰なんですよね。

単一事業のときは、「全員が前線に出てみんなで執行がんばってる」みたいなスタイルになるんですけれども、複数事業で違うフェーズの事業をもっていると「経営」の力が問われてきます。継続的に成長していくためにはその「経営力」がキーになるわけですが、実際には、それがあるかないかまだわからない段階で上場した会社が多い。

メルカリとラクスルの場合、違うフェーズの事業をポートフォリオに抱えていて、それをどう経営としてコントロールしていくかという経営力が問われた会社だと思うんですね。

両社とも既存事業が軌道に乗ってきただけでなく、海外だったり新規事業だったり、違うフェーズの事業がぐっと出てきたタイミングで、まさにこれまでのパターンでいうと、ぐっと評価が上がる可能性を秘めたタイミングです。最近の事例だと、ユーザベースやマネーフォワードにもあてはまりますよね。

日本の場合、フェイスブックのように単一の事業で億人単位の規模まででかくなるのって、人口や言語の問題もあって簡単じゃないですから、複数の事業で成長を再現できるか、というのがより大事になってきますよね。

まさに今回の両者の上場タイミングは、複数の事業をマネージするという意味で経営の脱皮をはかる時でもあるし、すごくおもしろい動きをされたと思います。

永見:僕らはやっぱりそれを意識しましたね。単一事業ではなく複数事業をマネジメントできるということは経営としての再現性があるということだと考えており、失敗を含めてできる限り未上場の間にその体制に移行したいと考えておりました。

長澤:小林さんから見て、我々の上場のタイミングというのは、適切だなと思います? それとももっと引っ張った方がいいんじゃないかって……。

小林:すごくいいタイミングだと思いますよ。可能性を論じ始めるとキリがありませんが、今の日本の未上場の資金調達の状況に鑑みて、これ以上引っ張る余地がどこまであったかというと、なかなか難しかったんじゃないかと思います。非常にいいタイミングで出られたんじゃないでしょうか。

資金調達の面だけでなく、経営サイドに関しても、事業ポートフォリオの見直しやコーポレート体制の強化に積極的に取り組まれてると思うんですけれども、複数事業のマネジメントに向けた取り組みを上場前から経験されてきた中での上場なので、いいタイミングだったんじゃないかと思います。

長澤:ありがとうございます。小林さんはこの業界で、長くやっていらっしゃって酸いも甘いも経験されてきて、ラクスルさんや我々が、どういうことに先に手を打っておけばいいのかみたいなことで、少し見えてらっしゃる世界があるんじゃないかと。

何かアドバイスみたいなものがあると、我々としては非常にありがたいと思うですけど。

小林:酸いも甘いも、ということでいうと、前者も少なからずあった気がしますが(笑)。

例えば私がIRしていた時に、ある超大手の機関投資家のファンドマネージャーとお会いする機会があったんですが、彼が普段見ている会社って、FacebookとかTencentとかAmazonなんですね。彼からすると、本来は「なんでわざわざたかだか時価総額3,000億円くらいの日本の会社に投資しなきゃいけないの?」っていう感じなんですね。日本でトップクラスのIT企業でも、グローバルに見れば極めてちっぽけな存在で、グローバルのトップ企業を普段から見ているファンドマネージャーの目線からするとone of themでしかないわけですよね。

そういう状況で「君の会社は何がおもしろいの?」と聞かれた時に、「あ、これおもしろいな」と感じてもらうような企業をどうやって作っていくかというのは、非常にエキサイティングな話だと思います。経営に関わる人間として、とても刺激になります。

上場したあと、「資本市場と対話するのはIR部門とCFOの仕事ですよね」みたいな感じになっちゃうところが多いですが、それってすごいもったいないなと思っています。会社は3つの市場の中で存在していて、財市場や、労働市場は意識しやすいですが、資本市場というもう一つの大きな市場に接しているわけですから、ここをどうやって、他の従業員、特にコーポレート以外の事業側の人たちにフィードバックしていくかという仕組みを考えていくことが大切だと思います。

メルカリさんならメルカリさん、ラクスルさんならラクスルさんで、それぞれの会社にあった形のフィードバックのループを作れたらいいんじゃないかと思います。

長澤:ありがとうございます。永見さん、お願いします。

永見:そうですね。今の小林さんのポイントはその通りです。追加するとしたら、事業部門とコーポレート部門のメンバーがお互いにコミュニケーションし続けることですね。

会社がどんどん大きくなってくると、コーポレート部門って事業からどんどん離れていくんですよね。それは非常に寂しく、良くない話だと思っています。できる限り事業部門と寄り添うようなコーポレート部門を作っていきたいと思っています。

この中にはもしかしたら社員数人の会社の方もいらっしゃると思うんですけど、その規模ですと事業部門やコーポレート部門といった分けはないじゃないですか。通常はコーポレート的な仕事をしている人が、時にはエンジニアの横で顧客対応・サービス設計しているかもしれないし、それが会社のそもそもの原型なんですよね。

大きくなったからコーポレート部門が事業から離れていくというのは、構造上しょうがないと思っているんだけど、できるかぎり事業に近い存在でありましょうというのがまずお伝えしたいことです。

もう1点は、テクノロジースタートアップの会社が、多くいらっしゃると思うんですけど、テクノロジー企業といっておきながら、コーポレート部門にテクノロジーがまったく持ち込まれてませんというのが、けっこうあります。コーポレートにテクノロジーをちゃんと持ち込むという話が、重要かなと思っていますというところです。

長澤:はい、ありがとうございます。最後に総括というところなんですけど、IPOを選択したことで、上場していく企業としてこういう企業を目指していきたいとか、ご自身で目標になる会社とか姿があれば、お話しいただきたいです。あと、こばけんさんの、いろんな会社を見ていらっしゃる中で、例えば上場企業として真摯に向き合っていて素晴らしいところがあれば、ぜひお聞かせいただきたいなと思います。

永見:長澤さんの質問に半分関わっていて、半分違うという部分があるかもしれないんですけど。せっかくメルカリさんにこうやって企画していただいて、特にコーポレート部門とかビジネス部門の方に集まっていただいたので、それに特化したというか、一連のセッションだと思うことでちゃんとお伝えしたいなと思うことがあります。

IPOプロセスって経営者に細かく指示されてやるものでもないし、もっと言ったら、既存の投資家や証券会社にやらされるものでもないんですよ。やっぱりコーポレート部門の人たちが、我が事として、想いと共にちゃんと設計していくというのが、非常に重要だと思っています。

本質的には新しい株主を招聘することかもしれないし、当社の株式価値をしっかりと訴求していくみたいな話かもしれない。また、会社の体制整備も同様にとても重要な話で、そういった各側面において会社としての魂とテイストを込めて設計していくという話だと思うんですよね。

変な話、上場時の目論見書の表紙デザイン一つとってみても、すごいマイナーな話に聞こえるかもしれないけど、やっぱりそこには会社の魂とテイストが込められている。ちゃんとテイストを持つ。もしくは志でもいいし、想いをぶつける。どういう言葉でもいいんですけど、我が事として、意志をもってデザインしていくのが重要な話です。

それはIPOのどの側面においても重要で、審査の前もそうだし、審査中もそう。承認が下りて、その後実際に株主と向き合う瞬間でもいいんですけど、やっぱり自分でちゃんと思いをもって設計していくのが重要な話です。そうじゃないと、そもそも自分自身がつまらないと思うし、もっと言うと、つまらない会社になっちゃいます。

ラクスルでは今後も上記のような意思とテイストを大事にして、経営していきたいと思っています。

長澤:ありがとうございます。小林さん、お願いします。

小林:はい。いただいたご質問にダイレクトにお答えできるわけじゃないかもしれないんですが、これまでスタートアップの世界と上場後の資本市場の両面に接する経験をしてきて、この2つって驚くほど分断されちゃってる、というのを感じるんですね。お互いにあまり話が通じてないなと思うこともよくある。

スタートアップコミュニティーで普段話していることが資本市場から全くイメージできなかったり、またはその逆もしかり、です。

スタートアップへの投資が活性化していくのはいいんですけど、上場後も含めてぐーっと上がっていくような事例をもっと作っていかないと、日本的なエコシステムが作れないという感覚を私は持っています。この部分をどうブリッジしていくかが必要だなと。まさにシニフィアンという今の会社でやりたいことでもあるんですが、スタートアップと資本市場の両者のプロトコルをバイリンガルとして話して、うまくブリッジできる存在をやっていきたいなと思っています。

長澤:ありがとうございました。ちょうどお時間がオーバーしてしまったので、この辺でこのセッションを終わりにしたいと思います。この後も、今日18:00までセッションが続きます。他のセッションでも、いろいろ学べるところ、いろいろおもしろく興味を持って聞いていただけることあると思うんで、ぜひみなさん最後までお付き合いいただければと思います。今日は、小林さん、永見さん、本当にどうもありがとうございました。

小林:ありがとうございました。

永見:ありがとうございました。

(会場拍手)

続きを読むには会員登録

(無料)が必要です。

会員登録していただくと、すべての記事が制限なく閲覧でき、

スピーカーフォローや記事のブックマークなど、便利な機能がご利用いただけます。

すでに会員の方はこちらからログイン

名刺アプリ「Eight」をご利用中の方は

こちらを読み込むだけで、すぐに記事が読めます!

スマホで読み込んで

ログインまたは登録作業をスキップ

関連タグ:

この記事をブックマークすると、同じログの新着記事をマイページでお知らせします

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR

PR2025.11.28

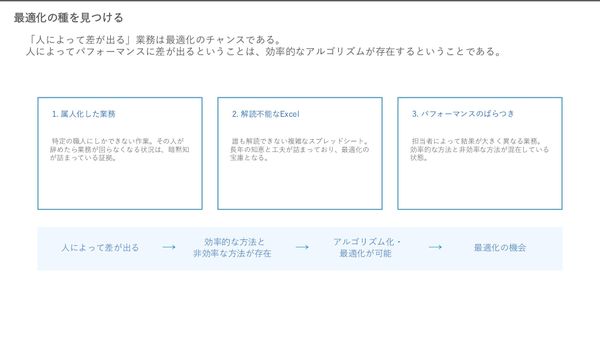

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR

PR2025.11.28

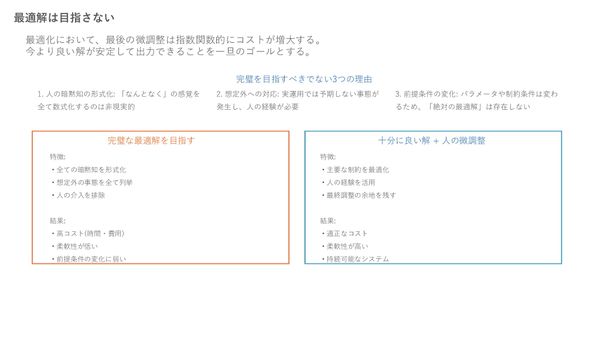

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR

PR2025.11.28

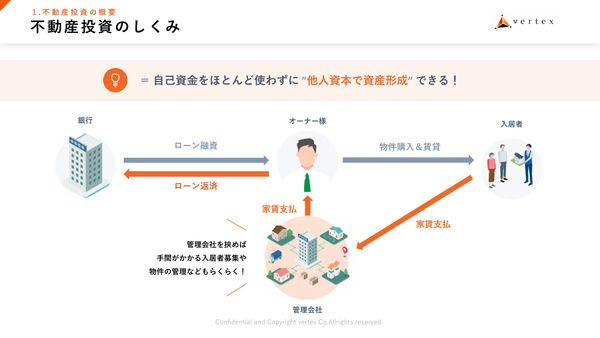

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR

PR2025.11.27

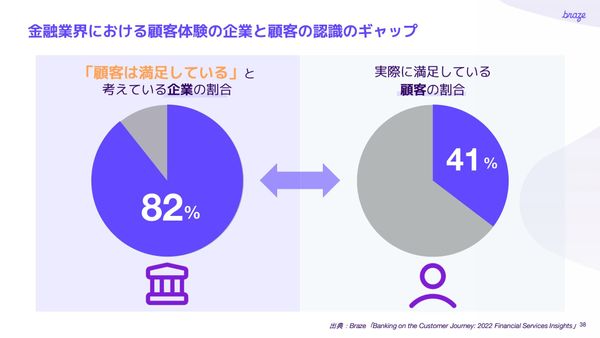

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR2025.11.28

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR2025.11.27

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由