ファクタリングは、売掛債権を売却して早期に資金を調達する方法です。

ですが、「仕組みがよくわからない」「違法なのでは?」と不安に感じる人も多いのではないでしょうか。

そこでこの記事では、ファクタリングの仕組みについてわかりやすく図解で解説。

違法性の有無や失敗しないファクタリング会社の選び方のほか、手数料を安く抑えるコツ、スピード入金に必要な事前準備、審査落ちを回避する方法などについても紹介します。

初めての人でもわかりやすいように解説しているので、ぜひ参考にしてくださいね。

手っ取り早く知りたい人はこちらの動画もおすすめです。

ファクタリングを利用検討中の人は、以下の記事も確認してください。

ファクタリングの仕組みとは?図解でわかりやすく解説

ファクタリングとは、企業が保有している売掛債権(※)をファクタリング会社に売却し、早期に資金を調達する方法です。

ファクタリングは契約方式によって2社間ファクタリングと3社間ファクタリングに分類されます。

ここでは、それぞれの仕組みや違いについてわかりやすく解説します。

わかりやすく解説した動画もあります。

ぜひ参考にしてください。

- 企業が物やサービスを提供した際、売却先に代金を請求できる権利のこと

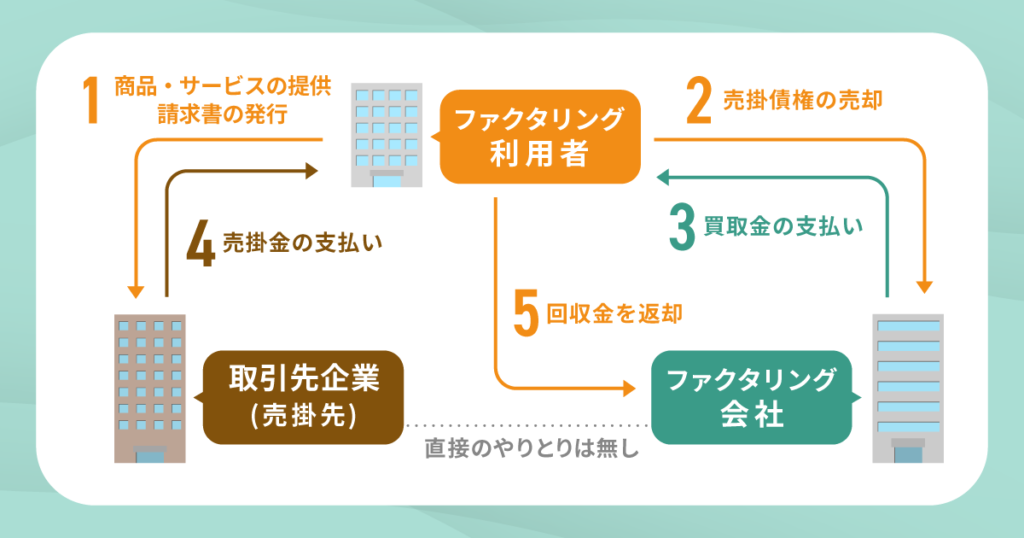

【図解】2社間ファクタリングの仕組み

| 契約当事者 | 利用者、ファクタリング会社 |

|---|---|

| 売掛先への通知 | なし |

| 現金化にかかる日数(※) | 即日から2〜3営業日内 |

| 手数料の相場(※) | 10〜20% |

- 自社調べ

2社間ファクタリングでは、利用者とファクタリング会社のみで契約が成立します。

売掛先は関与しないため、売掛債権の譲渡を売掛先に知られずに資金を調達することが可能です。

2社間ファクタリングの具体的な流れは下記のとおりです。

- 商品やサービスの提供により、請求書を発行する(売掛債権が発生)

- 利用者が売掛債権をファクタリング会社に売却する

- 売掛債権の買取金(手数料などを差し引いた金額)を受け取る

- 売掛先から売掛金を受け取る

- ファクタリング会社に回収金を支払う

2社間ファクタリングは売掛先への通知が必要ないため、買取金の入金スピードが早い点が大きな特徴です。

ただし、その分手数料は3社間ファクタリングよりも高めになる傾向があります。

同じ売掛債権であってもファクタリング会社によって手数料が異なる可能性があるため、より条件が良い会社を見つけることが重要です。

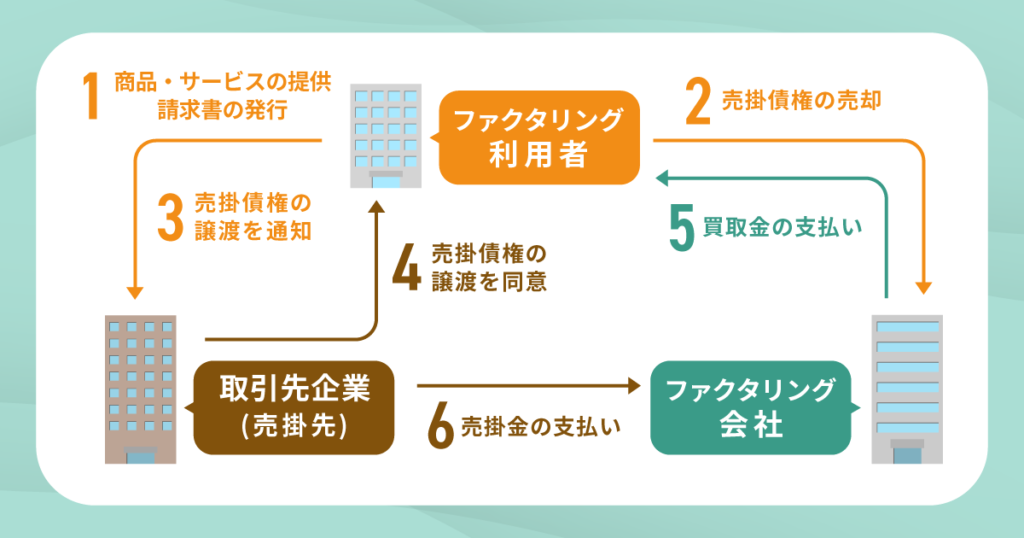

【図解】3社間ファクタリングの仕組み

| 契約当事者 | 利用者、ファクタリング会社、売掛先 |

|---|---|

| 売掛先への通知 | あり |

| 現金化にかかる日数(※) | 1〜2週間程度 |

| 手数料の相場(※) | 1〜9% |

- 自社調べ

3社間ファクタリングでは利用者とファクタリング会社に加え、売掛先も契約に関わります。

現金化にかかる日数は長くなりますが、売掛金の未回収リスクが低くなるため、2社間ファクタリングよりも手数料が安く設定される傾向にあります。

3社間ファクタリングの具体的な流れは下記のとおりです。

- 商品やサービスの提供により、請求書を発行する(売掛債権が発生)

- 利用者が売掛債権をファクタリング会社に売却する(事前に承認を得ることを推奨)

- 売掛先へ売掛債権の売却を通知する(ファクタリング会社が代行することも)

- 売掛先から同意を得る

- 売掛債権の買取金(手数料などを差し引いた金額)を受け取る

- 売掛先が直接ファクタリング会社に売掛金を支払う

2社間ファクタリングよりも工数は多くなりますが、売掛先から同意を得ることで売掛金の支払いがより確実になります。

そのため、手数料が安くなり、審査にも通りやすくなる点がメリットと言えるでしょう。

2社間・3社間ファクタリングの違い

2社間・3社間ファクタリングの仕組みを整理すると、大きく異なるポイントは下記のとおりです。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 契約当事者 | 利用者、ファクタリング会社 | 利用者、ファクタリング会社、売掛先 |

| 売掛先への通知 | なし | あり(同意が必要) |

| 現金化までのスピード(※) | 即日から2〜3営業日内 | 1〜2週間程度 |

| 手数料の相場(※) | 10〜20% | 1%〜9% |

| 審査 | 通りにくい | 通りやすい(売掛先の同意があるため) |

| 売掛金の回収 | 利用者が行う | ファクタリング会社が行う |

- 自社調べ

とくに、「売掛先に知られずに急いで資金調達したい」場合には2社間ファクタリングがおすすめです。

一方、「手数料の安さを重視したい」場合には3社間ファクタリングを検討してみると良いでしょう。

両者の違いについては下記の記事でも詳しく解説しているので、ぜひ参考にしてください。

ファクタリングは違法?売掛債権を第三者に売却して良い理由とは

「ファクタリングは合法なのか不安」「売掛債権を第三者に売却しても問題がないのかわからない」という人も多いと思います。

ここでは、ファクタリングが合法である法的根拠や、契約解除・損害賠償リスクの有無について解説します。

ファクタリングは民法で認められた合法的な取引

結論を言えば、ファクタリングによる売掛債権の譲渡は民法第466条で認められている合法的な取引です。

(債権の譲渡性)

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

引用:民法 | e-Gov法令検索

なお、条文中の「譲渡」は有償・無償を問わず債権を他社に移転させることを意味するため、有償で譲渡(売却)しても問題ありません。

譲渡禁止特約が付いていても売却可能

これまで契約書に「譲渡禁止特約」が付いている場合は第三者への売却ができず、債権者の円滑な資金調達を妨げていることが問題視されていました。

ですが、2020年4月の民法改正により、たとえ契約書に「譲渡禁止特約」が付いていても相手方の同意なしに売掛債権を譲渡できるようになりました。

(債権の譲渡性)

第四百六十六条

2 当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

引用:民法 | e-Gov法令検索

契約解除や損害賠償のリスクはある?

「譲渡禁止特約に違反して売却したら契約を解除されてしまうのでは?」「損害賠償を請求されるのでは?」と不安に思う人も多いでしょう。

ですが、この点については法務省から「権利濫用等に当たり得る」という解釈が発表されています。

引用:債権法改正により資金調達が円滑になります|経済産業省

- 資金調達目的での債権譲渡については、契約の解除や損害賠償の原因とはならない。

- 譲渡されても特段の不利益はないにもかかわらず、取引の打切りや解除を行うことは、極めて合理性に乏しく、権利濫用等に当たり得る

経済産業省からは、「譲渡制限特約を締結する場合であっても資金調達目的での債権譲渡を禁じない内容とすること」「下請事業者に対し不当に契約の解除・ 取引停止、損害賠償請求等を行わないこと」という案内も出ています。

売掛先との関係に悪影響が出ないよう配慮は必要ですが、国も利用しやすい環境づくりをしているため、安心して利用できる資金調達法と言えるでしょう。

日本のファクタリング市場は拡大傾向にある

近年の調査では、日本におけるファクタリング市場規模は2024年には1,835億米ドル(約26兆8,000億円)、2033年には3,617億米ドル(約52兆4,000億円)に達すると予測されています(※)。

2026年度末には紙ベースでの約束手形が実質的に廃止されるため、代替手段としてファクタリングの利用が増えることも予想されます。

今後ファクタリングサービスはより拡充されていくと考えられることから、自社のニーズに合わせ資金調達法のひとつとして検討してみましょう。

ただし、ファクタリングの利用にはいくつか注意点もあるので、後述する「失敗しないファクタリング会社の選び方と注意点」もしっかり確認してください。

- 参考:日本のファクタリング市場レポート:タイプ別、組織規模別、用途別、地域別、2025〜2033年|IMARC社

- 日本円=1ドル145円で換算

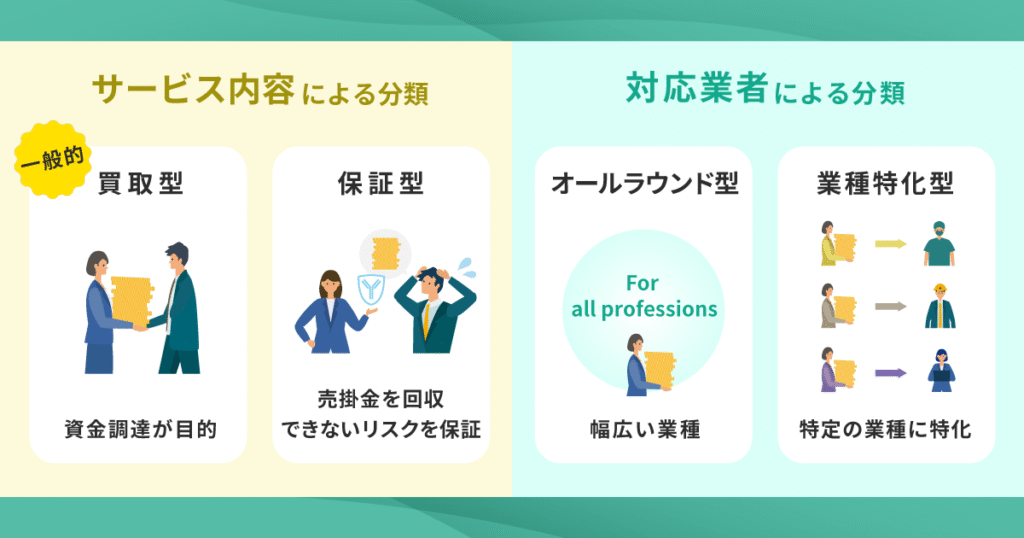

ファクタリングにはさまざまな種類がある

ファクタリングは契約方式によって2社間ファクタリングと3社間ファクタリングに分かれますが、サービス内容や対象業種によってもさまざまな種類があります。

それぞれの特徴を理解すれば、自社に適したサービスを正しく選べるはずです。

ここでは各サービスについて簡単に解説するので、ぜひ参考にしてください。

買取型ファクタリングと保証型ファクタリングの違い

ファクタリングはサービス内容の違いにより、買取型ファクタリングと保証型ファクタリングに分かれます。

主な違いは下記のとおりです。

| 買取型ファクタリング | 保証型ファクタリング | |

|---|---|---|

| 利用目的 | 資金調達 | 売掛金の貸倒れリスクの回避 |

| 契約方式 | 2社間・3社間 | 2社間 |

| 売掛債権の譲渡 | あり | なし |

| 発生するコスト | 買取手数料など | 保証料 |

買取型ファクタリングとは、売掛債権を売却することで売掛金を早期に現金化するサービスです。

一般的に、ファクタリングと言えば買取型ファクタリングを指します。

一方、保証型ファクタリングとは、売掛金を回収できないリスクをファクタリング会社が保証するサービスです。

買取型ファクタリングのような資金調達が目的ではなく、貸倒れリスクを回避する目的で利用します。

業種に特化したファクタリングサービスもある

ファクタリングを対応業種で分類すると、幅広い業種が利用できるオールラウンド型と、特定の業種に特化した業種特化型に分かれます。

オールラウンド型は業種を問わず利用できるので、初めてファクタリングを利用する場合や複数の業種にまたがる売掛債権がある場合でも利用しやすいでしょう。

一方、業種特化型は業界特有の制度(診療報酬制度など)や資金繰りの課題に精通しているため、専門的なサービスを受けたい場合におすすめです。

たとえば、業界特化型には下記のようなサービスがあります。

- 医療業界

- 介護業界

-

- 株式会社エスコム(介護報酬ファクタリング)

- 運送業

- 建設業

- 広告業界・IT業界

ただし、審査基準や手数料はファクタリング会社によって異なります。

複数のファクタリング会社に相見積もりを出し、より有利な条件で利用できるサービスを選ぶようにしましょう。

ファクタリングと銀行融資との違いは?

ファクタリングと銀行融資は会計上の扱いや審査ポイントなど、多くの点で違いがあります。

主な違いについて下記にまとめました。

| ファクタリング | 銀行融資 | |

|---|---|---|

| 会計上の扱い | 負債扱いにならない | 借入金として負債扱いになる |

| 主な審査ポイント | 売掛先の信用力 | 自社の信用力 |

| 担保・保証人 | 不要 | 必要 |

| 資金調達スピード(※) | 最短即日~ | 約2週間〜1ヶ月 |

| 資金の使い道 | 自由 | 限定的 |

| 取引先への通知 | 2社間:なし 3社間:あり | なし |

| 調達可能額 | 売掛債権の金額内 | 資産や信用力による |

| 調達コスト(※) | 手数料 2社間:10〜20% 3社間:1%〜9% | 金利 0.5~15% |

- 自社調べ

ファクタリングは売掛債権の売却による資金調達方法であり、銀行融資の借入金(負債)のように自社の信用情報に直接影響することはありません。

ファクタリングでは主に売掛先の信用力をベースに審査が行われるため、担保や保証人は不要です。

資金調達スピードも銀行融資よりも早く、最短即日で対応可能なケースもあります。

銀行融資では事業計画に基づいた使い道に限定されることが多いですが、ファクタリングでは特別な制限がないため、外注費や従業員の給料など幅広い用途に利用可能です。

ただし、ファクタリングでは売掛債権の金額以上の資金は調達できません。

銀行融資は資産や信用力によって柔軟に設定できるため、大きな額の資金が必要な場合は銀行融資が向いているでしょう。

銀行融資は資金調達に時間がかかるものの、金利はファクタリング手数料より低く設定されるケースが多い点がメリットです。

まとめると、ファクタリングはスピードを重視して資金を調達したい場合に、銀行融資はコストを抑えつつ長期的・計画的に資金を調達したい場合に適した方法と言えるでしょう。

ファクタリングのメリット・デメリット

ファクタリングの仕組みについて理解が深まったら、メリットとデメリットについても知っておきましょう。

ファクタリングは売掛先の信用力が重視されるので、新規企業や赤字企業、税金の滞納実績がある企業などでも比較的利用しやすい点が大きなメリットです。

担保や保証人不要で資金調達が可能で、信用情報にも影響しないため将来的に銀行融資を検討している場合でも利用しやすいでしょう。

- 新規企業・赤字企業でも審査が比較的通りやすい

- 早ければ最短即日で資金調達ができる

- 負債には計上されず、信用情報に影響しない

- 担保・保証人が不要

- 2社間ファクタリングなら取引先の承諾が不要

- 債権リスクを回避できる(ノンリコース契約)

- 資金の使用用途が自由

一方、ファクタリングのデメリットとしては手数料がかかることがあげられます。

売掛金を満額受け取れないため、短期間に繰り返し利用すると資金繰りが悪化する可能性があります。

悪質なファクタリング会社の存在も確認されていることから、ファクタリング会社選びにも十分な注意が必要です。

- 手数料が高め・売掛金を満額現金化できない

- 売掛金の金額以上の調達はできない

- 売掛先に不安を与える可能性がある

- 売掛先の信用力が低いと利用できないことがある

- 継続的な資金調達には向かない

- 悪質なファクタリング会社の存在に注意が必要

ファクタリングのメリット・デメリットについては下記の記事で詳しく解説しているので、ぜひ参考にしてください。

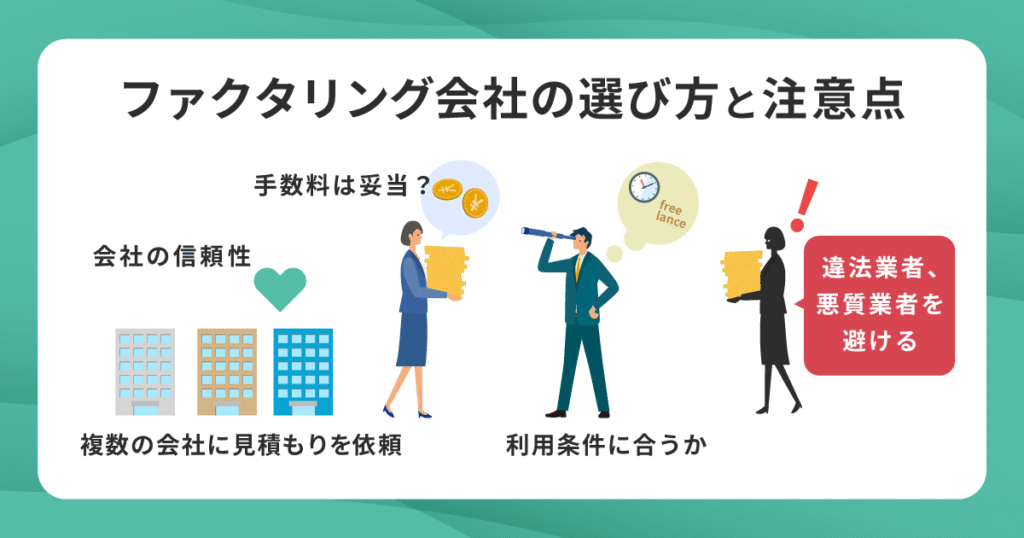

失敗しないファクタリング会社の選び方と注意点

ここでは、ファクタリング会社選びで失敗しないための選び方と注意点についてわかりやすく解説します。

- 信頼性の高い会社を選ぶ

- 手数料が妥当な会社を選ぶ

- 利用条件を満たす会社を選ぶ

- 入金スピード重視の場合は2社間・登記が不要・書類が少ない会社を選ぶ

- 継続的な資金調達としての利用は避ける

- 償還請求権(リコース)の有無を必ず確認する

- 複数の会社に相見積もりを依頼する

- 違法業者・悪質業者を避ける

とくにファクタリングの利用が初めての人は必ず目を通してください。

信頼性の高い会社を選ぶ

ファクタリング会社を選ぶ際は、信頼性を重視して選ぶことが重要です。

まずは、会社の運営歴やこれまでの契約実績、買取金額などをチェックしましょう。

公式ホームページで所在地や連絡先、代表者などの情報を確認できるかどうかも重要なポイントです。

見積もり時には契約内容がわかりやすいか、利用条件について丁寧に説明してくれるかなど、担当者の対応もしっかり確認してください。

実際にファクタリングを利用したユーザーの口コミや評判などを確認することも有効です。

ただし、サクラが紛れている可能性もあるため、複数の情報源で評判を確認するようにしましょう。

手数料が妥当な会社を選ぶ

ファクタリング会社を選ぶ際は、手数料が妥当かどうかを確認しましょう。

2社間・3社間ファクタリングにおける手数料の相場は下記のとおりです。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 手数料の相場(※) | 10〜20% | 1%〜9% |

- 自社調べ

手数料が高すぎる場合も安すぎる場合も、悪質業者の可能性があるため注意が必要です。

とくに手数料が安すぎる場合は、あとから追加費用を請求される可能性があります。

「なるべく安い手数料で利用したい」という利用者の心理につけこまれないよう注意してください。

なお、ファクタリングでは利用する売掛債権によっては手数料を安く抑えられる可能性があります。

「ファクタリング手数料の相場は?コストを抑えるコツも解説」で詳しく解説しているので、ぜひ参考にしてください。

利用条件を満たす会社を選ぶ

ファクタリング会社を選ぶ際は、自社の利用条件に合う会社を選ぶことが大切です。

とくに、下記のポイントに注目してみましょう。

- 利用したい契約方式(2社間または3社間)に対応しているか

- 個人事業主・フリーランスでも利用できるか

- 買取可能金額の条件を満たしているか(上限・下限を確認)

- 売掛先が法人か、個人事業主か

- 支払期日の期間はどれくらいか

条件が合わないファクタリング会社に見積もり依頼を出しても断られる可能性が高いため、時間を無駄にしてしまいます。

上記のポイントは公式ホームページで確認できるため、事前にチェックしておきましょう。

なお、下記の記事では分かりやすくおすすめのファクタリング会社を紹介しています。

ぜひ試してみてください。

入金スピード重視の場合は2社間・登記が不要・書類が少ない会社を選ぶ

急いで資金化したい場合には、2社間ファクタリングで債権譲渡登記が不要な会社を選びましょう。

債権譲渡登記とは、法人が売掛債権を第三者に譲渡する際に、その事実を法務局に登録(登記)することを指します。

債権譲渡登記はファクタリング手数料が安くなる点がメリットですが、登記に時間がかかるため、スピード重視の場合には向いていません。

コストもかかるうえ、債権を譲渡した事実(ファクタリングを利用したこと)を法務局で誰でも確認できるため、売掛先に知られてしまう可能性がある点にも注意してください。

また、準備時間を短縮するためには必要書類が少ない会社を選ぶことも重要です。

スピード入金を実現するためのコツや必要書類が少ないファクタリング会社については下記で詳しく解説しているので、ぜひチェックしてください。

継続的な資金調達としての利用は避ける

ファクタリングは便利な資金調達法ですが、継続的な利用には向いていません。

というのも、ファクタリングでは1回ごとに手数料がかかるため、売掛金を満額受け取ることができないからです。

そのため、継続的にファクタリングを利用することで利益が減少し、資金繰りが悪化する可能性があります。

現金を調達できると一時的に資金繰りを改善できたように思えますが、ファクタリング手数料が粗利(売上総利益)を超えてしまうと赤字になるため注意が必要です。

ファクタリング会社によっては経営や財務の相談に応じてくれるケースもあるため、根本的に資金繰りを改善したい場合は相談してみましょう。

償還請求権(リコース)の有無を必ず確認する

ファクタリング契約では、償還請求権がない「ノンリコース契約」を選ぶようにしましょう。

償還請求権とは、ファクタリング契約において売掛先が売掛金を支払えなくなった場合に、売掛先に代わってファクタリング利用者に売掛金の支払いを請求できる権利です。

償還請求権がない「ノンリコース契約」であれば、万が一売掛先が倒産した場合でも自社が返済義務を負う必要はありません。

日本のファクタリング契約は「ノンリコース契約」が主流であるものの、中には償還請求権がある「リコース契約」を結ばせようとする悪質業者も存在します。

契約前には償還請求権(リコース)の有無を必ず確認しましょう。

複数の会社に相見積もりを依頼する

同じ売掛債権であってもファクタリング会社によって審査基準や手数料が異なるため、事前に複数の会社に相見積もりを依頼することが重要です。

当サイトが作成したおすすめランキングを参考に、気になる会社を複数ピックアップしてみましょう。

下記の記事では様々な観点からファクタリング会社を選ぶことがきますよ。

なお、ファクタリング会社の中にはラボルやペイトナーファクタリングのように手数料を一律10%に設定している会社もあります。

相見積もりが面倒な場合や手数料の変動を避けたい場合には利用を検討してみましょう。

違法業者・悪質業者を避ける

ファクタリングを装って高金利の貸付けを行うヤミ金融業者の存在が確認されており、金融庁や日本貸金業協会から注意喚起が発表されています。

「誰でも簡単に現金調達ができる」「審査はない」など甘い言葉で勧誘してくる場合には注意しましょう。

また、正規のファクタリングでは不要な保証人や担保を求められる、償還請求権が付いた契約を勧めてくるなどのケースもヤミ金融業者である可能性が高いです。

少しでも不審に感じた場合には取引を中止し、専門窓口に相談してください。

| 相談窓口 | 連絡先 |

|---|---|

| 金融庁/金融サービス利用者相談室 (平日10時〜17時) | 電話:0570-016811 IP電話:03-5251-6811 FAX:03-3506-6699 メールフォーム:金融サービス利用者相談室 |

| 多重債務相談窓口 | https://www.fsa.go.jp/soudan/index.html |

| 警察相談専用電話 | #9110 |

| 日本貸金業協会/貸金業相談・紛争解決センター (平日9時〜17時) | 電話:0570-051051 IP電話:03-5739-3861 |

| 消費生活相談窓口/消費者ホットライン | 188 |

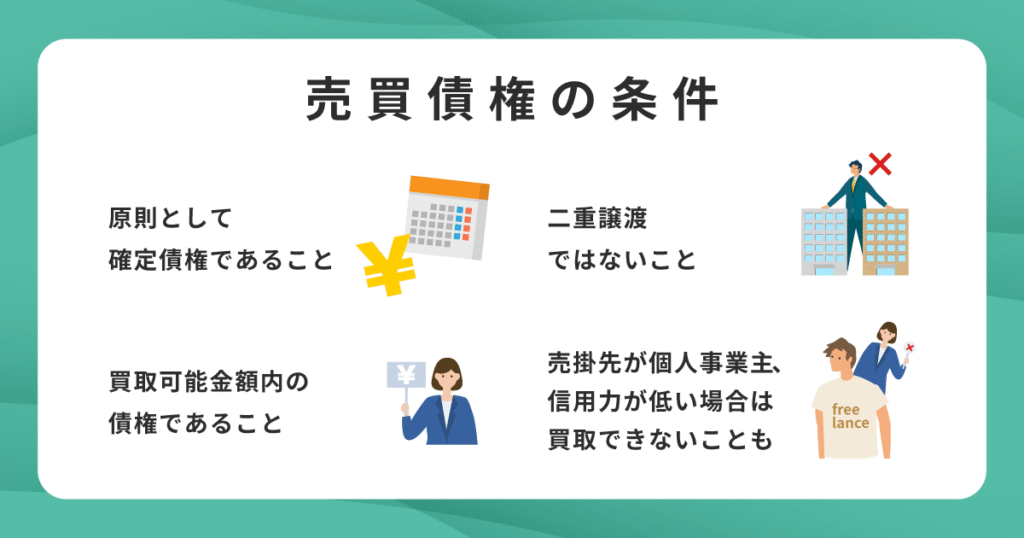

ファクタリングで利用できる売掛債権の条件とは?

ファクタリングを利用する際に「どのような売掛債権なら買い取ってもらえるのか」と疑問に思う人も多いはず。

ここでは、ファクタリングで利用できる売掛債権の条件について解説します。

- 原則として確定債権であること

- 二重譲渡ではないこと

- 買取可能金額内の債権であること

- 売掛先が個人事業主・信用力が低い場合は買取できないことも

ひとつずつ見ていきましょう。

原則として確定債権であること

原則として、ファクタリングでは金額や支払期日がすでに決まっている「確定債権」が買取対象となります。

下記のような債権はファクタリングでは利用できません。

- すでに回収済みの売掛債権

- 支払期日が過ぎた売掛債権

- 契約内容が変更される可能性がある売掛債権

- 不良債権(売掛金の回収が困難な債権)

- 給与債権(労働者が会社に対して給与を請求できる権利)

将来発生する見込みが高い債権である「将来債権」については、ファクタリング会社によっては買取対象となるケースがあります。

注文書や見積書、発注書を発行した段階でファクタリングを利用できるので、通常のファクタリングよりも早期の資金調達が可能な点が大きなメリットです。

ただし、利用条件は厳しめに設定されているため、事前に確認しましょう。

- トップ・マネジメント:対象は法人のみ(設立から半年以上、月商500万円以上)

- ビートレーディング:要相談

二重譲渡ではないこと

ひとつの売掛債権を複数のファクタリング会社に譲渡する「二重譲渡」は違法行為に該当します。

詐欺罪や横領罪に問われる可能性もあるため、絶対に避けましょう。

二重譲渡は、売掛先が関与しない2社間ファクタリングで問題になりやすい傾向にあります。

債権譲渡登記を行わない場合は売掛債権の管理を徹底し、売却先や売却時期などを正確に把握しましょう。

なお、ひとつの売掛債権を使って複数のファクタリング会社に相見積もりを取ることは問題ありません。

債権譲渡登記について詳しくはこちらをごらんください。

買取可能金額の範囲内の債権であること

ファクタリング会社が設定している買取可能金額に合わない売掛債権は、買取対象になりません。

買取可能金額の条件はファクタリング会社によって異なるため、自社の売掛債権に合う会社を選ぶことが重要です。

個人事業主やフリーランスなど、金額が少ない債権を売却したい場合は下限値を設定していないファクタリング会社を選ぶと良いでしょう。

おすすめの会社を下記の記事にまとめているので、ぜひ参考にしてください。

売掛先が個人事業主・信用力が低い場合は買取できないことも

ファクタリングの審査では売掛先の信用力がより重視されるため、売掛先が個人事業主の場合にはファクタリングを利用できないことがあります。

これは、個人事業主は法人と比べて信用力が低く、売掛金の未回収リスクが高いと判断されてしまうことが大きな理由です。

法人よりも信用情報を調査しにくい点も影響していると考えられます。

そのため、売掛先が個人事業主である場合には、あらかじめ対応可能と明記されているファクタリング会社を選ぶことが重要です。

ただし、信用力を判断するために売掛先との取引実績などの追加書類が必要になる可能性もあるので、時間に余裕をもって相談してみましょう。

ファクタリング手数料の相場は?コストを抑えるコツも解説

ファクタリングの手数料は契約方式や利用条件によって変動します。

悪質業者による不当な請求を避けるためにも、ファクタリングの相場を把握しておくことが重要です。

ここでは、手数料の相場のほか、手数料に影響する項目、手数料を安く抑えるコツについて解説するのでぜひ参考にしてください。

ファクタリング手数料の相場は?

ファクタリング手数料は、2社間ファクタリングと3社間ファクタリングで大きく異なります。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 手数料の相場(※) | 10〜20% | 1%〜9% |

- 自社調べ

実際、当サイトがQuQuMo(ククモ)のファクタリング担当者へインタビューしたところ、売掛先の信用力が高い場合の手数料は、3社間が1%台、2社間(債権譲渡登記なし)が約10%とかなり差が出るとのこと。

2社間ファクタリングは売掛先に知られずに最短即日で現金化できるものの、売掛金の未回収リスクが高くなるため手数料は高めに設定されています。

一方、3社間ファクタリングでは売掛先の同意が必要ですが、未回収リスクが低いため手数料も安くなります。

上記の相場から大きく外れる手数料を提示された場合は悪質業者の可能性もあるので、十分に注意しましょう。

ファクタリングの手数料を安く抑えるコツ

ファクタリングの手数料をできるだけ抑えたい場合は、下記の条件に当てはまる債権の利用を検討してみましょう。

| 手数料に影響する項目 | 手数料が安くなる条件 |

|---|---|

| 契約方式 | 3社間ファクタリングを利用する |

| 売掛先の信用力 | 売掛先の信用力が高い |

| 売掛債権の金額 | 売掛金の金額が大きい |

| 支払期日までの期間 | 支払期日までの期間が適度に短い |

| 売掛先との取引実績 | 長期間にわたる安定した取引がある |

ただし、同じ売掛債権でもファクタリング会社によっては手数料が異なる可能性があります。

まずは複数のファクタリング会社に相見積もりを依頼し、手数料がより安い会社を利用しましょう。

なお、事務手数料などの隠れコストが発生するかどうかも確認してください。

ファクタリングの手数料を安くするコツについては、下記の記事でさらに詳しく解説しているので、ぜひ参考にしてください。

現金化までの所要時間はどれくらい?スピード入金を実現するコツは?

急いで資金が必要な場合は「現金化までにどれくらいの時間がかかるのか」が気になりますよね。

そこでここでは、2社間ファクタリング・3社間ファクタリングの所要時間と、最短で現金化するためのコツについて解説します。

QuQuMo担当者へのインタビュー結果も踏まえて解説するので、ぜひ参考にしてくださいね。

ファクタリングで現金化までにかかる時間は?

一般的に、2社間ファクタリングでは最短即日から2〜3営業日内、3社間ファクタリングでは1〜2週間程度かかります(※)。

そのため、急いで資金が必要な場合には2社間ファクタリングの利用がおすすめです。

当サイトが2社間ファクタリングのQuQuMo担当者にインタビューしたところ、「早い場合には2時間かからない」とのことでした。

ただし、提出書類が不足している場合や、月末・月初など利用者が増えるタイミングでは時間がかかるケースが多いとのこと。

「平均で考えると1日程度かかる」そうなので、ある程度余裕をもって申し込みましょう。

QuQuMo担当者へのインタビューについては下記の記事で詳しく紹介しているので、ぜひ参考にしてください。

- 自社調べ

最短で現金化するための事前準備のコツ

ファクタリングで最短で現金化するためには、事前準備をしっかりしておくことが重要です。

- 2社間ファクタリングを選ぶ

- 債権譲渡登記をしない(法人)

- オンラインで手続きが完結する会社を選ぶ

- 必要書類を不足なく用意しておく

- 朝一番に申し込む

まずは、売掛先への事前通知が不要な2社間ファクタリングを選びましょう。

法人の場合は債権譲渡登記を求められるケースがありますが、手続きに時間がかかるので登記不要な会社を選ぶことをおすすめします。

また、来社や事前面談が不要で、オンラインで手続きが完結する会社を選ぶことも重要です。

書類については事前に公式ホームページで必要なものを調べ、不足なく用意しておきましょう。

追加資料の提出を求められた場合はなるべく早く対応することも重要です。

当日中の入金を希望する場合は、朝の早い時間帯に申し込むと良いでしょう。

即日対応可能なファクタリング会社については下記の記事で詳しく解説しているので、ぜひ参考にしてください。

ファクタリングの審査基準とは?審査落ちの理由と回避するコツ

初めてファクタリングを利用する人の中には、ファクタリングの審査基準が気になる人も多いはず。

そこでここでは、ファクタリング審査で重視されるポイントについて解説します。

QuQuMo担当者に聞いた審査に落ちるNG例や審査落ちを回避するコツについても解説するので、ぜひ参考にしてください。

ファクタリング審査で重視されるポイント

ファクタリングの審査基準は会社によって異なりますが、とくに重視されるのが下記の4点です。

| 重視されるポイント | 主な審査内容 |

|---|---|

| 売掛先の信用力 | 法人か個人事業主か、事業規模・経営状況・信用情報はどうかなど |

| 売掛債権の確実性 | 架空債権や不良債権ではないか、二重譲渡ではないかなど |

| 売掛先との取引実績 | 取引期間は長いか、継続した取引実績があるか、支払い遅延はないか、取引実績を示せる書類はあるかなど |

| 支払期日までの期間 | 支払期日が過ぎていないか、支払期日まで期間が長すぎないかなど |

売掛先の信用力は売掛金を回収できるかどうかに大きく関わるポイントなので、とくに重視されます。

また、売掛先の信用力ほどではありませんが、利用者自身も審査対象に入ります。

銀行融資と異なり信用情報を詳しく調査されることはありませんが、態度や人柄はどうか、回答内容に矛盾はないかなどはチェックされる点に注意しましょう。

QuQuMo担当者に聞いた!審査に落ちるNG例

QuQuMoのファクタリング担当者へインタビューし、審査に落ちやすいNG例を教えていただきました。

- 初回取引である

- 過去に入金実績がない

- 入金日が定まっていない

ファクタリングでは過去の取引実績から売掛金の回収リスクを判断するため、上記の条件では確実に回収できると判断がしにくくなります。

なお、「個人事業主はファクタリング審査に落ちやすい」と思われがちですが、QuQuMoでは「利用者が法人か個人事業主かは審査の通りやすさには影響しない」とのことでした。

利用者が個人事業主でも、エビデンス(証拠書類)がしっかりそろっている場合は審査に通りやすいとのことだったので安心してくださいね。

インタビュー内容は下記の記事で公開しているので、ぜひ参考にしてください。

ファクタリングの審査落ちを回避するコツ

ファクタリングで審査落ちを回避するためには、下記のポイントに注意しましょう。

- 信用力の高い売掛債権を売却する

- 必要書類をしっかりそろえる

- 追加書類を求められた場合も対応する

- 安定した継続取引がある売掛先の債権を売却する

- 初回取引、過去に入金実績がない、入金日が定まっていない場合などは避ける

- 支払期日がほどよく短い売掛債権を売却する

- 長くても2ヶ月程度が目安

- 3社間ファクタリングを利用する

- 売掛先が関与するため未回収リスクが低くなる

審査落ちを回避するためには、売掛債権の選定と事前準備が大切です。

安心してファクタリングを利用するためにも、ぜひ参考にしてください。

ファクタリングの必要書類は?書類が少ない会社も紹介

ファクタリングでは、審査や契約を申し込む際に書類の提出が必要になります。

ここでは、ファクタリングで必要になる書類の種類について解説します。

必要書類が少ないファクタリング会社も紹介するので、ぜひ参考にしてください。

ファクタリングの必要書類一覧

ファクタリング契約で必要になる主な書類は下記のとおりです。

- 売掛債権に関する資料(請求書、契約書、発注書など)

- 通帳のコピー(入出金明細)

- 決算書(法人の場合)・確定申告書(個人事業主の場合)

- 本人確認書類

- 印鑑証明書(法人の場合)

- 商業登記簿謄本(法人の場合)

ただし、必要な書類の数や種類は会社によって異なるため、事前に確認しておくことが大切です。

書類の準備に手間をかけたくない人や、できるだけ早く資金が必要な場合は、必要書類が少ない会社を検討してみましょう(※)。

下記の記事で詳しく紹介しているので、ぜひ参考にしてください。

継続利用で提出書類が少なくなるケースも

初回利用時は必要書類の数が多くても、ペイトナーファクタリングのように継続利用することで提出書類の数が少なくなるケースもあります。

提出書類が少なくなると手続きがスムーズになるため、ニーズに合わせて利用を検討してみましょう。

「書類なしで契約できる」は悪質業者の可能性あり

「書類なしで契約できる」とうたうファクタリング会社は悪質業者の可能性があるため、十分に注意が必要です。

基本的に、ファクタリング会社は提出書類をベースに売掛債権の確実性や売掛先との取引実績などを確認します。

書類なしで契約できる場合には、不当な額の手数料を請求されるなどのトラブルに発展するリスクがあるため利用を避けてください。

ファクタリングの流れと注意点

ここでは、ファクタリングの基本的な利用手順について詳しく解説します。

- 複数の会社に見積もりを出す

- 審査を申し込む

- 契約を締結する

- 買取金が入金される

- 回収金をファクタリング会社に支払う(2社間)

初めて利用する人でもわかりやすいよう解説するので、ぜひ参考にしてください。

まずは、気になるファクタリング会社を複数選んで相見積もりを出しましょう。

これは、同じ売掛債権でも会社によって利用可否や手数料が変わる可能性があるためです。

急いで資金が必要な場合は、オンラインで手続きが完結する会社を選ぶと良いでしょう。

なお、3社間ファクタリングを利用する場合はあらかじめ売掛先に了承を得ておくことをおすすめします。

条件が合うファクタリング会社を選んだら、必要書類をそろえて審査を申し込みましょう。

必要書類は会社によって異なりますが、提出が求められる可能性が高い書類は下記のとおりです。

- 売掛債権に関する資料(請求書、契約書、発注書など)

- 通帳のコピー(入出金明細)

- 決算書(法人の場合)・確定申告書(個人事業主の場合)

- 本人確認書類

- 印鑑証明書(法人の場合)

- 商業登記簿謄本(法人の場合)

なお、審査スピードはファクタリング会社によって異なります。

状況によっては追加書類の提出を求められることがあるので、時間に余裕をもって申し込んでください。

審査結果を確認し、手数料や契約条件などに問題がなければ契約を締結します。

契約書の内容を十分に確認し、不明点があればファクタリング会社に問い合わせましょう。

契約手続きが終わると、指定した銀行口座にファクタリングの買取金が入金されます。

2社間ファクタリングでは最短即日で入金されることも多いですが、入金までにかかる時間はファクタリング会社によって異なります。

銀行の営業時間を過ぎている場合は翌営業日での入金になることもあるので、詳しいことは事前に確認しておきましょう。

2社間ファクタリングの場合は、売掛先から売掛金を回収できたら支払期日までにファクタリング会社に支払います。

支払期日はファクタリング会社によって異なるため、契約時に確認しておきましょう。

なお、ファクタリング会社への支払いは一括払いが基本です。

分割払いや支払期日の延期などには対応していないため、速やかに支払いましょう。

ファクタリングの手順は会社によって異なるので注意

基本的なファクタリングの流れは上記のとおりですが、ファクタリング会社によっては流れが異なる点には注意が必要です。

たとえば、ペイトナーファクタリングでは審査に通った場合、審査完了と同時に買取金が入金されます。

具体的には、下記の3ステップで完結します。

- 審査を申し込む

- 買取金が入金される

- 回収金をファクタリング会社に支払う

これは、ペイトナーファクタリングでは手数料が一律10%で固定されているため、手数料の見積もり結果を確認する必要がないのが大きな理由です。

「見積もり依頼のつもりで申し込んだら、入金まで完了してしまった」ということがないよう、利用手順については事前に確認しましょう。

ファクタリングの仕組みに関するよくある質問

ここでは、ファクタリングの仕組みに関して、よくある質問にお答えします。

- 個人事業主やフリーランスでもファクタリングを利用できる?

- ファクタリングを利用できない業種はある?

- 売掛先が倒産したらどうなる?対応方法は?

- ファクタリング会社への支払いが遅れたらどうなる?対応方法は?

- ファクタリングを利用すると税金(消費税)はかかる?

ひとつずつ解説するので、ぜひ参考にしてください。

- 個人事業主やフリーランスでもファクタリングを利用できる?

-

個人事業主やフリーランスでもファクタリングを利用することは可能です。

ただし、ファクタリング会社によっては法人のみを対象としているケースもあるので、事前に確認が必要です。

個人事業主やフリーランスにおすすめのファクタリング会社は下記の記事でまとめているので、ぜひ参考にしてください。

ログミーMagazine 個人事業主・フリーランスにおすすめのファクタリング会社ランキング!少額・即日・書類が少ない会社を紹介… 資金繰りに悩む個人事業主やフリーランスにとって、売掛金をすぐに現金化できるファクタリングは心強い味方です。 ですが、ファクタリング会社の中には、法人しか対応して…

個人事業主・フリーランスにおすすめのファクタリング会社ランキング!少額・即日・書類が少ない会社を紹介… 資金繰りに悩む個人事業主やフリーランスにとって、売掛金をすぐに現金化できるファクタリングは心強い味方です。 ですが、ファクタリング会社の中には、法人しか対応して… - ファクタリングを利用できない業種はある?

-

基本的にファクタリングは多くの業者で利用できますが、利用しにくい業種はあります。

たとえば、飲食業や小売業のように現金取引が多い業種です。

ファクタリングは売掛債権の譲渡により成立する契約であるため、そもそも売掛債権が発生しない場合では利用が難しくなります。

また、売掛債権が発生しても、個人間取引(売掛先が個人事業主やフリーランス)の場合には利用が難しいケースがあります。

これは、相手が個人の場合は信用力などの調査が難しいことが大きな理由です。

ただし、下記のファクタリング会社であれば対応してもらえる可能性があるため、問い合わせてみましょう。

- 売掛先が倒産したらどうなる?対応方法は?

-

売掛先が倒産した場合でも、ノンリコース契約(償還請求権がない契約)を結んでいれば利用者が返済義務を負う必要はありません。

日本のファクタリング契約ではノンリコース契約が主流ですが、中にはリコース契約(償還請求権がある契約)の場合もあるので、契約内容はしっかり確認しましょう。

詳しくは「償還請求権(リコース)の有無を必ず確認する」で解説しているので、ぜひ参考にしてください。

- ファクタリング会社への支払いが遅れたらどうなる?対応方法は?

-

2社間ファクタリングで支払期日までに売掛金をファクタリング会社に支払えなかった場合、遅延損害金が発生したり、売掛先に債権譲渡通知が届く可能性があります。

売掛先のトラブルで売掛金の入金が遅れることがわかっている場合は、支払期日より前に、速やかにファクタリング会社に相談しましょう。

なお、ファクタリング会社への支払いは一括払いが基本です。

分割払いや支払期日の延長には対応していないので注意してください。

- ファクタリングを利用すると税金(消費税)はかかる?

-

ファクタリングは国税庁により「非課税取引」と定められているため、基本的に税金(消費税)はかかりません。

ただし、事務手数料や債権譲渡登記に関する費用(司法書士への依頼料)など、一部の費用は課税対象になる場合があります。

課税区分を間違えると税務処理のミスにつながる可能性もあるため、契約時にしっかり確認しておくことが大切です。

課税対象になる費用項目やインボイス対応の有無など、詳しくは下記の記事で解説しているのでぜひ参考にしてください。

ログミーMagazineファクタリング手数料に消費税はかかる?課税・非課税の項目を一覧で解説するよ | ログミーMagazine ファクタリングの利用に際し、「手数料に消費税がかかるかわからない」「課税・非課税の判断がつかない」「インボイスの発行が必要か迷っている」と悩んでいる人は多いので…

まとめ

今回は、ファクタリングの仕組みについて詳しく解説しました。

ファクタリングは融資よりも資金調達にかかる時間が短く、提出書類も少ないため、急いで資金を調達したい人に向いています。

ただし、デメリットや注意点もあるため、正しく理解して使い方を検討することが重要です。

この記事で紹介したファクタリング会社の選び方や利用のコツを押さえて、スムーズな資金調達に役立ててくださいね。