この記事では、ファクタリングを利用した人への取材と、ファクタリング会社への取材を行い

いかに「ファクタリングで、スムーズに即日入金を受けられる」か紹介します。

ファクタリング会社の方針や、利用者の状況、準備資料で、「振込スピード」は全然違ってくるので、ぜひ参考にしてください。

おすすめ会社のところでは、ネットで調べた情報だけでなく、「取材をした結果、実際のところどうなの?」という情報から、「審査が早い」「入金スピードが早い」ファクタリング会社を厳選しています。

即日ファクタリングにおすすめの会社リスト

| 会社名 | 審査時間 | 入金スピード | 土日対応 | 審査通過率 | 手数料率 | 取扱金額範囲 | 契約方式 | 個人事業主 | オンライン完結 |

|---|---|---|---|---|---|---|---|---|---|

| QuQuMo (ククモ) | 最短2時間 | 最短2時間 | × | 非公開(〇) | 1%〜 | 下限・上限なし | 2社間 | 〇 | 〇 |

| labol (ラボル) | 最短30分 | 最短30分 | 〇 | 90%以上 | 一律10% | 1万円〜 | 2社間 | 〇 | 〇 |

| ペイトナーファクタリング | 最短10分 | 最短10分 | × | 非公開(◎) | 一律10% | 最大手数料100万円 | 2社間 | 〇 | 〇 |

| フリーナンス | 30分~1時間 | 最短即日 | × | 非公開(〇) | 3%〜10% | 1万円〜 | 2社間 | 〇 | 〇 |

| 日本中小企業 金融サポート機構 | 最短3時間 | 最短3時間 | × | 95% | 1.5%〜 | 下限・上限なし | 2社間・3社間 | 〇 | 〇 |

| ビートレーディング | 最短2時間 | 最短2時間 | × | 非公開(◎) | 2%〜12% | 下限・上限なし | 2社間・3社間 | 〇 | 〇 |

| アクセルファクター | 最短2時間 | 最短2時間 | × | 93% | 2〜20% | 30万円〜 | 2社間・3社間 | 〇 | 〇 |

| PMG (ピーエムジー) | 最短30分 | 最短即日 | × | 非公開(〇) | 1〜12.8%程度 | 50万円〜 | 2社間・3社間 | 〇 | 〇 |

| ファクタリングのTRY | 最短30分 | 最短2時間 | 〇 | 80%〜90% | 3%〜 | 10万円〜 | 2社間 | 〇 | 〇 |

| ネクストワン | 最短30分 | 最短30分 | × | 96% | 1.5%〜10% | 30万円〜 | 2社間・3社間 | × | 〇 |

以下は、即日のファクタリングに向いている会社のご紹介です。

AIは、即日対応可能な国内全49社のファクタリング会社の情報をもとにご案内しています。

その中でも、当サイトを通じて特に多く利用されている「即日対応の人気ファクタリング会社」を厳選してご紹介します。

QuQuMo

| QuQuMo | |||

| |||

| 審査時間 | 入金スピード | 土日対応 | 審査通過率 |

| 最短2時間 | 最短2時間 | × | 非公開(〇) |

| 手数料 | 契約方式 | 個人事業主 | オンライン完結 |

| 1%〜 | 2社間 | 〇 | 〇 |

QuQuMo(ククモ)は、申し込みから入金までをすべてオンラインで完結できる2社間ファクタリングサービスで、公式に「最短2時間」で資金化できるスピードを掲げています。

この即応性こそが「ファクタリング 即日」を検討する事業者にとって大きな魅力です。

ログミーマガジン

ログミーマガジン2社間ファクタリングって結構スピード感が早い、とよく言われていますが、ただし手数料が少し上がるといった特徴がありますよね。その手数料やスピードの目安は大体どのくらいですか?

QuQuMoファクタリングサービス担当者

QuQuMoファクタリングサービス担当者手数料に関しては、2社間ファクタリングで大体約4%から、高いと17~18%ぐらいが平均的な数字なのかなというのと、スピード感に関しては早い方だと2時間かからないんですよね。

ただ、平均の所要時間で考えると約2時間で契約着金までいくというのは、現実的に厳しい部分があります。というのも、月末、月初などはお申込が殺到する為現実的に厳しいときもあります。

やはり大体は午前中、例えば朝一番に申し込みが来ていれば、午前中ぐらいには完結できたら良いな!、というのが理想的なスピードですね。

手数料は1%から14.8%の範囲で設定されており、2社間ファクタリングの相場とされる10〜20%を下回る水準からスタートします。

好条件を引き出せれば資金コストを抑えられる一方で、審査内容や取引実績によっては上限近くまで上がる可能性がある点に注意が必要です。

契約形態は2社間のため取引先への通知がなく、債権譲渡登記も不要です。

売掛先との関係を維持したまま資金調達ができるため、外部への情報漏えいを避けたい法人・個人事業主でも安心して利用できます。

ログミーマガジン規模感的にはやはり中小企業が多いですよね?

QuQuMoファクタリングサービス担当者圧倒的に中小企業、零細企業が多いです。

ログミーマガジン法人と個人事業主だったらどちらの方が多いですか?

QuQuMoファクタリングサービス担当者個人事業主の方が全然多いですね。申し込みの7割ぐらいが個人事業主、フリーランスの方々です。

必要書類は請求書と通帳の画像という最小限にとどまり、クラウドサインで電子契約を結ぶだけで手続きが完了します。

面談や郵送がいらないため、地方からでもPCやスマートフォン一台で迅速に資金を受け取れる点が特徴です。

さらに、QuQuMoは買取金額の上限を設けていません。

フリーランスの数十万円規模から中小企業の数千万円規模まで柔軟に対応しており、資金需要の大小を問わず活用しやすいサービス設計となっています。

もっとも、書類不備や追加確認が発生した場合には入金まで数時間以上かかるケースもあるうえ、上限手数料が適用される可能性もあります。

それでも「請求書を現金化したいが銀行融資を待てない」「取引先に知られず即日で資金を確保したい」というシーンでは、QuQuMoは信頼できる選択肢と言えるでしょう。

QuQuMoの担当者にインタビューした記事がありますので、こちらも確認してみてください。

labol(ラボル)

| labol(ラボル) | |||

| |||

| 審査時間 | 入金スピード | 土日対応 | 審査通過率 |

| 最短30分 | 最短30分 | 〇 | 90%以上 |

| 手数料 | 契約方式 | 個人事業主 | オンライン完結 |

| 一律10% | 2社間 | 〇 | 〇 |

Labol(ラボル)は、フリーランスや個人事業主を主な対象としたオンライン完結型の2社間ファクタリングサービスです。

請求書と本人確認書類などをアップロードして審査が通れば、最短30分で入金されるうえに24時間365日振込に対応しているため、深夜や週末でも資金を受け取れる点が「即日ファクタリング」を探す利用者から高く支持されています。

手数料は請求書買取額の10%が一律で設定されています。

計算がシンプルで見積もりが立てやすい反面、低料率が狙える変動制のサービスと比べると、高額の請求書を現金化するときにはコスト負担が大きくなりやすい点がデメリットです。

書類は請求書・本人確認書類・取引を示すエビデンスの3点が中心で、決算書や通帳コピーを求められないため手続きが簡潔です。

取引先への連絡は原則行われず、契約はノンリコースのため、万一売掛先が倒産しても買取代金を返還する義務はありません。

すべてオンラインで完了し、スマートフォンだけでも利用できる手軽さが特徴です。

初回の買取上限はおおむね15万〜45万円程度とされ、利用実績や追加タスクの完了に応じて与信枠が拡大した場合でも上限は100万円前後が目安とされています。

大口請求書の買取実績が公開されていないため、数百万円単位の資金調達には向かない可能性がある点には注意が必要です。

以上のように、Labolは「小口の請求書をとにかく早く現金化したい」「銀行融資やカード枠に影響させず即日資金を確保したい」というニーズに適したサービスです。

一律10%という手数料を上回るメリットを感じられる金額帯なら、週末や深夜にも対応できる即日ファクタリングの有力な選択肢になるでしょう。

なお、当サイトでは実際にLabolを利用したユーザーに直接取材を行いました。

リアルな評価がわかるので、ぜひ参考にしてください。

ペイトナーファクタリング

| ペイトナーファクタリング | |||

| |||

| 審査時間 | 入金スピード | 土日対応 | 審査通過率 |

| 最短10分 | 最短10分 | × | 非公開(◎) |

| 手数料 | 契約方式 | 個人事業主 | オンライン完結 |

| 一律10% | 2社間 | 〇 | × |

ペイトナーファクタリングは、フリーランスや小規模事業者が発行した請求書を最短10分で現金化できるオンライン完結型サービスです。

平日10時から19時の営業時間内に申し込めば、審査結果と同時に指定口座へ振り込みが行われるため、クレジットカードの引き落としや家賃など差し迫った支払いにも対応できます。

手数料は申請金額の10%が固定で、初期費用や月額料金は一切かかりません。

振込手数料250円が差し引かれるだけのシンプルな料金設計なので、申請前に正確なコストを把握しやすく、予算管理が立てやすい点が好評です。

必要書類は請求書の画像と本人確認書類が中心で、決算書や事業計画書、専用口座の開設などは不要です。

スマートフォンからアップロードすれば手続きが完了し、契約も電子署名で行えるため、外出先や移動中でも気軽に利用できます。

利用可能な請求書額は初回30万円からスタートし、利用実績に応じて上限が引き上げられる仕組みです。

また請求金額の一部だけを買い取ってもらうこともできるため、必要資金に合わせて手数料負担を細かく調整できる柔軟さがあります。

ペイトナーファクタリングの実際の使い勝手や口コミを詳しく知りたい場合は、下記の記事もチェックしておきましょう。

FREENANCE(フリーナンス)

| FREENANCE(フリーナンス) | |||

| |||

| 審査時間 | 入金スピード | 土日対応 | 審査通過率 |

| 30分~1時間 | 最短即日 | × | 非公開(〇) |

| 手数料 | 契約方式 | 個人事業主 | オンライン完結 |

| 3%〜10% | 2社間 | 〇 | 〇 |

フリーナンスは、フリー株式会社が提供するフリーランス・個人事業主向けのファクタリングサービスです。

累計申し込み数は45万件を突破(※1)、支援金額も100億円以上(※2)と、豊富な実績があります。

手続きはすべてオンラインで完結し、16時半までに審査・承認が完了すれば、最短で当日中の入金が可能。

手数料は3%〜10%と上限が明確なため、事前にコストを把握しやすい点も魅力です。

さらに、入金口座として専用の「フリーナンス口座」を利用すれば、実績に応じて手数料が下がる特典も用意されています。

また、フリーナンス口座の開設により、最大5,000万円まで補償される損害賠償保険「あんしん補償」が自動付帯される点も見逃せません。

資金調達だけではなく、リスク対策も取り入れたい人はぜひ検討してみましょう。

また、フリーナンスは入出金履歴や契約書・発注書など、信頼性の高い資料を複数提出することで審査通過率の向上も期待できます。

該当する資料とランクは下記のホームページで確認してください。

なお、フリーナンスのファクタリングは個人事業主・法人問わず利用できますが、個人間取引には対応していない点には注意しましょう。

- 1参考:REENANCE(フリーナンス)(2022年8月時点)

- 2参考:REENANCE(フリーナンス)(2025年11月時点)

日本中小企業金融サポート機構

| 日本中小企業金融サポート機構 | |||

| |||

| 審査時間 | 入金スピード | 土日対応 | 審査通過率 |

| 最短3時間 | 最短3時間 | × | 95% |

| 手数料 | 契約方式 | 個人事業主 | オンライン完結 |

| 1.5%〜 | 2社間・3社間 | 〇 | 〇 |

日本中小企業金融サポート機構は、一般社団法人が運営するオンライン完結型ファクタリングサービスです。

営利企業ではなく非営利団体として提供していることから、手数料は業界でも低水準の「1.5%から」に設定されており、資金コストを抑えたい事業者に向いています。

審査は最短30〜40分、資金の振込は最短3時間※と公表されており、急ぎの運転資金にも十分間に合うスピード感があります。

申し込みから契約までウェブ上で完結し、来店や郵送は不要です。

契約形態は2社間と3社間の両方に対応しているため、取引先に知られず即日入金を優先したい場合は2社間、手数料をさらに抑えたい場合は3社間を選択できます。

もっとも3社間では入金まで数日かかるケースがあるため、即日調達を重視する際には2社間を選ぶ方が確実です。

買取金額に下限・上限を設けていない点も特徴で、フリーランスの少額案件から中小企業の高額資金ニーズまで幅広く対応できます。

経営革新等支援機関としてのノウハウを活かし、資金調達だけでなく財務コンサルティングの相談窓口も用意しているため、中長期的な資金繰り改善を図りたい事業者にも心強い存在です。

書類不備や追加確認が発生した場合は入金が翌営業日にずれ込むこともあり、3社間を選択した場合は手続きが長引く可能性がある点には注意が必要です。

それでも「できるだけ低い料率で即日資金を確保したい」「取引先に知られず柔軟な金額で現金化したい」というニーズを満たすサービスとして、日本中小企業金融サポート機構は有力な選択肢になるでしょう。

日本中小企業金融サポート機構を実際に利用した人の口コミは下記で紹介しています。

ぜひチェックしてみてください。

ビートレーディング

| ビートレーディング | |||

| |||

| 審査時間 | 入金スピード | 土日対応 | 審査通過率 |

| 最短2時間 | 最短2時間 | × | 非公開(◎) |

| 手数料 | 契約方式 | 個人事業主 | オンライン完結 |

| 2%〜12% | 2社間・3社間 | 〇 | 〇 |

ビートレーディングは2012年設立のファクタリング専業会社で、累計取引件数7.1万件超・累計買取額1,550億円超という国内トップクラスの実績を誇ります。

東京本社のほか仙台・名古屋・大阪・福岡にも拠点を構え、全国の中小企業や個人事業主を対象に売掛金の早期資金化を支援しているため、信頼性と取引経験の豊富さは「ファクタリング 即日」を検討する上で大きな安心材料になります。

申し込みはウェブフォームから24時間受け付けており、必要書類は請求書と直近2ヶ月分の通帳コピーという最小限の準備で審査に進めます。

平日営業時間内であれば審査結果が最短10分、契約完了後の入金は最短2時間と公表されているため、当日中の資金調達が現実的です。

オンライン完結を基本としつつ、対面相談を希望する場合は各拠点でサポートが受けられる点も利用者の幅広いニーズに対応しています。

手数料は取引形態で変動し、2社間ファクタリングが概ね4〜12%、3社間ファクタリングが2〜9%に設定されています。

下限は2%からと比較的低水準で、資金コストを抑えたい場合は3社間、スピードを優先したい場合は2社間を選べる柔軟な仕組みです。

買取額の上限は設けられておらず、過去には10万円から7億円規模まで幅広い案件を取り扱った実績があります。

赤字決算や税金滞納があっても、売掛先の信用力や請求書の確実性が確認できれば利用可能とされる審査スタンスに加え、初めてでも丁寧に説明してくれる顧客対応は利用者から高い評価を受けています。

一方で、振込業務は平日9時30分〜18時の営業時間に限定されるため、土日祝日に資金を受け取りたい場合はタイミングを調整する必要があります。

また追加書類の提出やリスクが高いと判断された場合には手数料が上限付近に近づくこともあり、担当者とのコミュニケーション手段が電話中心である点を不便に感じる声も見受けられます。

それでも「請求書を当日中に現金化したい」「高額債権をスピーディーに資金化したい」といったシーンでは、ビートレーディングは実績・スピード・資金枠の面で頼りになる即日ファクタリングの選択肢と言えるでしょう。

なお、下記の記事ではビートレーディングの口コミ調査を行いました。

あわせて参考にしてみてください。

アクセルファクター

| アクセルファクター | |||

| |||

| 審査時間 | 入金スピード | 土日対応 | 審査通過率 |

| 最短2時間 | 最短2時間 | × | 93% |

| 手数料 | 契約方式 | 個人事業主 | オンライン完結 |

| 2~20% | 2社間・3社間 | 〇 | 〇 |

アクセルファクターは、申し込みから入金までを最短2時間で完結できる即日対応型のファクタリング会社です。

担当者が審査と見積もりを並行処理する独自フローを採用しており、書類に不備がなければ申請当日に資金を受け取れるケースが半数を超えます。

手数料はおおむね2〜20%の変動制ですが、請求書の額面が大きいほどディスカウントが効きやすく、数百万円規模では数%台に抑えられる場合があります。

さらに契約日から30日以上先の入金希望日を設定すると1%、60日以上なら合計2%を自動割引する「早期申込割引」という独自サービスも用意されており、資金繰りの計画性を高めることでコストを下げられる仕組みが特徴です。

契約形態は2社間と3社間の両方に対応しているため、取引先への通知を避けてスピードを優先するなら2社間、料率をさらに下げたいときは3社間と使い分けが可能です。

必要書類は請求書・銀行通帳・代表者の身分証明書など最小限にとどまり、オンライン・郵送・対面のいずれの方法でも手続きが完了する柔軟さを備えています。

資金調達額は30万円から上限なしと公表されており、小口から高額債権まで幅広く対応可能です。

累計取引件数1万件超、累計取引高260億円超という実績に加え、中小企業庁の経営革新等支援機関の認定を受けている点は、与信面の安心材料として評価されています。

アクセルファクターの担当者に実際にインタビューした記事がありますので、こちらも確認してみてください。

PMG(ピーエムジー)

| PMG(ピーエムジー) | |||

| |||

| 審査時間 | 入金スピード | 土日対応 | 審査通過率 |

| 最短30分 | 最短即日 | × | 非公開(〇) |

| 手数料 | 契約方式 | 個人事業主 | オンライン完結 |

| 1〜12.8%程度 | 2社間・3社間 | 〇 | 〇 |

PMG(ピーエムジー)は、売掛金を最短2時間で資金化できる即日対応型のファクタリング会社です。

オンライン申し込み後、審査結果は最短20〜30分で提示され、契約が完了次第振込手続きに入るため、急ぎの運転資金にも間に合います。

手数料はおおむね1%から12.8%の可変制ですが、状況次第では買取率98%(手数料2%)を謳うケースもあり、条件が整えばコストを抑えて利用できます。

2社間と3社間のどちらにも対応しており、即日入金を重視したい場合は2社間を、料率をより低く抑えたい場合は3社間を選択できる仕組みです。

申し込みフォームは24時間365日受け付けており、土日祝日や夜間でも審査をスタートできます。

東京本社のほか大阪・福岡など全国に拠点があるため、対面相談を希望する場合でもアクセスしやすい体制が整っています。

最大2億円まで対応できる資金枠の大きさは、同日資金化サービスとしては屈指です。

債権譲渡登記や取引先への通知を省ける2社間契約を選べば、取引先との関係性を維持したまま高額資金を調達できる点も強みと言えます。

もっとも、決算書や通帳など追加書類が求められるケースがあり、提出が遅れると入金も後ろ倒しになります。

また、大口案件ではリスク査定が厳しくなるため、料率が上限付近に近づく可能性も考慮する必要があります。

それでも「大きな請求書を即日で現金化したい」「週末のうちに審査を済ませたい」といったニーズを持つ事業者にとって、PMGはスピードと調達額の両面で心強い選択肢となるでしょう。

PMGの口コミ・評判は下記の記事で確認してみましょう。

ファクタリングのTRY

| ファクタリングのTRY | |||

| |||

| 審査時間 | 入金スピード | 土日対応 | 審査通過率 |

| 最短30分 | 最短2時間 | 〇 | 80%〜90% |

| 手数料 | 契約方式 | 個人事業主 | オンライン完結 |

| 3%〜 | 2社間 | 〇 | 〇 |

ファクタリングのTRYは、全国対応・24時間365日受付のオンライン完結型サービスで、Zoom面談とクラウドサインによる電子契約を採用しています。

そのため申し込みから契約まで店舗へ出向く必要がなく、書類がそろい次第、審査結果が最短30分で提示され、契約確定後は当日最短2時間で指定口座へ入金されるスピードが最大の強みです。

手数料は業界最低水準とされる3%からスタートし、具体的な上限は公開されていません。

売掛先の信用力や取引履歴によって見積もりが変動しますが、下限付近が提示されれば即日系サービスのなかでもコストを大きく抑えられます。

同社は取引先に通知しない2社間ファクタリング専業で、債権譲渡登記も不要なため、外部に知られず資金を調達したい利用者に適しています。

買取対象の請求書は10万円から5,000万円までが目安で、上限以上の高額債権でも相談次第で対応余地があります。

最低利用金額が10万円と小口に対応している一方、上限が5,000万円前後に設定される点は、1億円規模を超える大口資金を求める場合にはやや物足りないかもしれません。

審査通過率はおおむね80〜90%と平均的ですが、通帳や請求書に加えて決算書や補足資料など提出を求められることがあり、書類が不足すると時間が延びるリスクがあります。

この点は、必要書類が少ない“超スピード特化型”サービスと比べた際の留意点です。

ファクタリングのTRYの口コミや評判を知りたい人は、ぜひ下記の記事も参考にしてください。

ネクストワン

ネクストワンは、法人を専門に請求書を最短即日で資金化できるオンライン完結型ファクタリングサービスです。

ウェブフォームから必要事項を送信し、請求書や通帳の写しをアップロードすると、独自のスコアリングで審査が進みます。

書類がそろえば最短30分で買取可否が提示され、電子契約を結び次第その日のうちに入金が完了するため、支払いサイトが長い取引先を抱える企業の緊急資金ニーズにも十分対応できます。

手数料はおおむね1.5〜10%に設定されており、取引先に知られず即日入金を優先する場合は2社間、料率をさらに抑えたい場合は3社間を選択することでコストとスピードを使い分けられます。

保証人や担保は不要で、契約はノンリコース型のため、万一取引先が倒産しても買い戻し義務が発生しない安心設計です。

買取対象額は30万円から上限が設けられておらず、数百万円規模の請求書はもちろん、数千万円単位の大型債権も相談できます。

介護報酬や診療報酬など医療系の売掛金にも対応しているため、資金需要の大きい医療機関や介護事業者にも利用しやすい点が特徴です。

申し込み自体は24時間受け付けており、全国どこからでもオンラインまたは郵送で契約を完結できます。

対面での説明を希望する場合はスタッフが出張することも可能で、手続きを急ぐ法人からじっくり相談したい企業まで柔軟にサポートしています。

一方で、個人事業主は原則対象外となること、また2社間契約でも案件によっては債権譲渡登記や追加書類を求められるケースがあるため、即日入金を確実にするには早めの書類準備が不可欠です。

ネクストワンの口コミについては下記の記事にまとめているので、ぜひ参考にしてください。

即日ファクタリングについて

即日ファクタリングは、売掛金を最短当日で現金化できるスピード重視の資金調達方法です。

ここでは、即日ファクタリングの基本的な仕組みから手数料の相場、銀行融資との違い、審査の実態まで解説します。

ファクタリングの全体像を把握する参考にしてください。

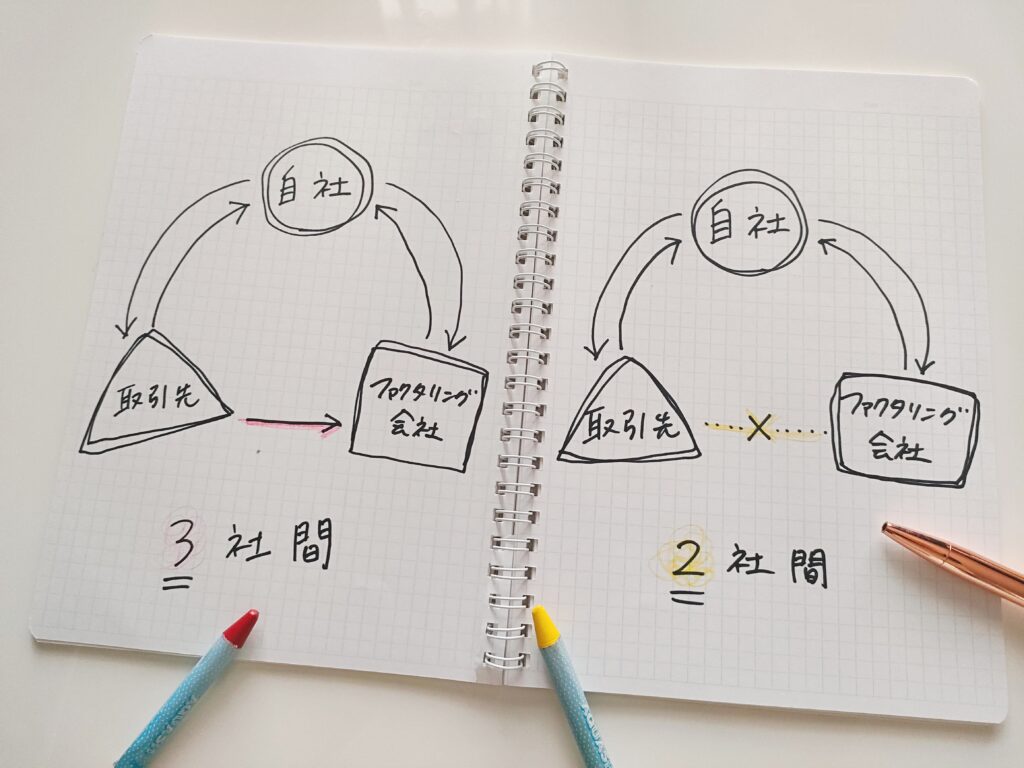

即日ファクタリングとは?2社間契約の仕組み

ファクタリングは、企業が保有する売掛債権を期日前にファクタリング会社に売却し、手数料を差し引いた資金を最短当日に受け取る資金調達手法です。

ファクタリングには主に下記2つの契約方式がありますが、即日ファクタリングでは2社間ファクタリングを利用します。

- 2社間ファクタリング

-

利用企業とファクタリング会社の2社で完結する契約方式。

売掛先に通知しないため入金スピードが早い点がメリットですが、3社間ファクタリングよりは手数料は高めです。

- 3社間ファクタリング

-

利用企業とファクタリング会社に加え、売掛先も契約に加わる契約方式。

売掛先が契約に参加するため信用リスクが低く手数料を抑えられる点がメリットです。

ただし、売掛先に債権譲渡を知られる点と、入金まで時間がかかる点には注意が必要です。

なお、ファクタリングの図解や2社間・3社間ファクタリングの違いについて、より詳しく知りたい人は下記の記事も参考にしてください。

即日ファクタリング手数料の相場

即日ファクタリング(2社間ファクタリング)の手数料の相場は、一般的に10〜20%(※)程度です。

この記事で紹介しているファクタリング会社の手数料は下記のとおりです。

| 会社名 | QuQuMo | labol | PMG | 日本中小企業金融サポート機構 | ビートレーディング | アクセルファクター | ペイトナーファクタリング | ファクタリングのTRY | ネクストワン |

|---|---|---|---|---|---|---|---|---|---|

| 手数料 | 1%〜 | 一律10% | 1〜12.8%程度 | 1.5%〜 | 2%〜12% | 2〜20% | 一律10% | 3%〜 | 1.5%〜10% |

手数料を見る際は、下限の低さで判断せず、上限や追加費用の有無まで確認することが重要です。

とくに、上限が明示されていない会社は審査結果によっては想定外に高い手数料が提示される可能性もあるので注意しましょう。

なるべく手数料を抑えたい場合は複数の会社に相見積もりを依頼するのがおすすめですが、入金スピードを重視したいなら上限が決まっている会社を選ぶと安心です。

- 自社調べ

ファクタリングと銀行融資の違い

ファクタリングは、企業が保有している売掛債権の売却による資金調達方法です。

借入ではないため負債計上されず、2社間ファクタリングを利用すれば最短即日で現金化できるスピード感が大きな特徴です。

審査では主に売掛先の信用力が重視されるため、赤字決算・税金滞納などがあっても利用できる可能性があります。

一方で、資金調達可能額は売掛金の範囲内に限定される点と、手数料が融資より高めな点には注意しましょう。

継続利用すると資金繰りを圧迫する可能性もあるため、目的に応じて使い分けることが重要です。

| ファクタリング | 銀行融資 | |

|---|---|---|

| 資金調達までの時間 | 最短即日 | 数週間~1ヶ月程度 |

| 資金調達可能額 | 売掛金の範囲内 | 企業の信用力や担保次第 |

| 審査対象 | 売掛先の信用力が中心 | 自社の業績や財務状況が中心 |

| 手数料(※) | 2社間ファクタリングの場合10〜20% | 1〜3%程度 |

| 売掛先への通知 | 2社間ファクタリングな不要 | 不要 |

| 会計処理 | 負債計上なし | 負債計上あり |

| 資金の使い道 | 制限なし | 制限あり |

- 自社調べ

審査なし・審査が甘い即日ファクタリングはある?

基本的に、審査がないファクタリングは存在しません。

ファクタリング会社は売掛先の信用力や売掛債権の実在性を確認する必要があるため、必ず審査は行われます。

また、ファクタリング会社は審査基準を公開していないケースが多いため、利用者側から審査の甘さを判断することは難しいのが現状です。

審査通過率が高い会社を選んでも、信用力不足や書類不備などがあれば審査に落ちることはあります。

「審査なし」「審査が甘い」「誰でも即日入金」のような甘い言葉で勧誘する業者は闇金や違法業者の可能性もあるため、十分に注意しましょう。

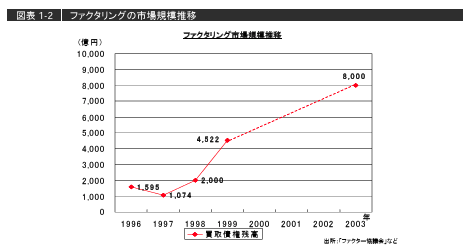

ファクタリングの市場規模

国立国会図書館デジタルコレクション収載のレポートでは、「ファクタリングの実績」章を設け、2000年代以降の取扱高が右肩上がりで推移している旨を紹介しています。

また、OFA は「事業者の8割以上が中小企業であり、資金繰り多様化の中でファクタリング需要は増大している」と指摘しています。

ポイントとして挙げられるのは「売掛債権流動化全体の拡大に伴いファクタリング市場も拡大」していることと、「コロナ禍後は即日・オンライン完結型サービスへのニーズが顕著化」したことになります。

ファクタリング会社の担当者に取材をしてきました!

今回はQuQuMoファクタリングの担当者に話を聞くことができました。

ファクタリングのメリット・デメリットや良いファクタリング会社の見分け方を教えていただきましたので、これから利用される人はぜひ参考にしてください。

ログミーマガジン2者間ファクタリングのメリット・デメリットはどういうところだと思いますか?まずはメリットから!

QuQuMoファクタリングサービス担当者まずメリットは、当然元請に知られないで支払いサイクルを短くして調達できるのが一番だと思います。それ以外のメリットは…

ログミーマガジンスピード感ですか?

QuQuMoファクタリングサービス担当者そうですね。3社間よりは当然手間が省ける分、2社間の方がスピード感は早いです。例えば3社間だと2営業日かかるものが、2社間であれば即日でいけるので、ここはメリットが大きいです。

ログミーマガジンあとはデメリットと言うと…

QuQuMoファクタリングサービス担当者手数料が高くなるところです。

ログミーマガジン全然違うものですか?

QuQuMoファクタリングサービス担当者全然違いますね。

ログミーマガジン3社間だと売掛先から回収できるからですよね?

QuQuMoファクタリングサービス担当者そうですね。3社間契約した場合、お客さまはほとんど関係なくなります。債権移行した時点でもう弊社と売掛先さまとのやり取りになるので、お客さま側はほとんど関与しなくなるに近いです。

ログミーマガジンなるほど。

QuQuMoファクタリングサービス担当者

QuQuMoファクタリングサービス担当者手数料に関しては、うちのQuQuMoのサービスだと、見積書を先に提示するんですけど、必ず3パターンで出します。3社間プランと2社間登記あり、2社間登記なし、というA、B、Cのプランからお客さまに選んでもらうのをやっています。

やはり手数料がかなり変わってきます。例えば元請けが上場企業とか、結構与信がいいところだと、3社間の場合1%台、2社間の登記なしだと10%とか、9%ぐらいの差が出ます。

ログミーマガジン3社間のメリットは手数料ですよね。デメリットは時間的にはかかっちゃうところですね?

QuQuMoファクタリングサービス担当者そうですね。大体1営業日~2営業日はかかってきますね。

ログミーマガジンですよね。先方の許可みたいなものも必要ですよね?

QuQuMoファクタリングサービス担当者許可は要らないのですけど、3社間になる場合は売掛先さまにもコチラから連絡を入れて「こういうふうになるよ」という挨拶くらいはしますね。

ログミーマガジンなるほど。他にメリットはありますか?

QuQuMoファクタリングサービス担当者他にはメリットで最近よく聞かれるのが、本当に未回収になりそうで怖い企業もありますよね?

ログミーマガジンありますね。

QuQuMoファクタリングサービス担当者「ここ本当に払ってくるのか?」なみたいな。そういうところをファクタリングで最初に調達しておいて、調達や回収作業に関しては、ファクタリング会社に任せるというやり方です。そういう意味でファクタリングで先に資金化しておくという方とかもいますね。それは「3社間でも2社間でもどちらでもいいです。」みたいなスタンスですね。

ログミーマガジン利用者からしたらリスクヘッジみたいなイメージですよね?

QuQuMoファクタリングサービス担当者そうです。

当然ノンリコースですので、弊社としてもしっかりさせていただきますが、万が一、ウチが回収できないからと言って、お客さまには交渉できないですよね。なので先に資金化してしまう意味合いで来る人もたまにいますね。

ログミーマガジンなるほど!ある意味、賢い使い方ですよね?

QuQuMoファクタリングサービス担当者本来それが普通の使い方かなと思う部分もありますね。

ログミーマガジンそうですよね。特に3社間で1%でリスクを無しにできるのだったら良いですよね。さきほど銀行の融資に影響が出る出ないをお聞きましたけれども、御社だけでなくファクタリング全体として、やはりファクタリングをやっているというのは、銀行にバレると評価に影響があるのですか?

QuQuMoファクタリングサービス担当者いいえ、使っている使っていないぐらいだと、評価は全然変わらないと思います。

今は、銀行さんと提携して銀行さんがファクタリング会社を紹介している会社もあるぐらいなので、そこに関しては別に「ダメですよ」となることはないとは思うんですけれども、先ほど申し上げた登記が設定されていたりすると、多少の懸念点にはなるかも知れません。

ログミーマガジン

ログミーマガジンファクタリングって、基本的に借入じゃないので、言ってしまうと無担保保証のようなものですよね?

QuQuMoファクタリングサービス担当者はい。

ログミーマガジン審査が通れば、基本的には担保がないからダメ!ということはないですよね?

QuQuMoファクタリングサービス担当者基本的には担保は取らないですね。

ログミーマガジンそうですよね。反対に担保を取っている会社はあるのですか?

QuQuMoファクタリングサービス担当者おそらく取っている会社はないですね。

ログミーマガジンないですよね。あと御社にかかわらず、法人と個人事業主だったら審査の通りやすさは法人の方ですか?

QuQuMoファクタリングサービス担当者そうですね…。法人の方が通りやすいのかな?ここ直近2ヶ月ぐらいは、例えば新規契約数が100件だったとして、7割~6割、半分以上が個人事業主だったときもあるんですよ。

ログミーマガジンそんなに個人事業主の利用が多いんですね。

QuQuMoファクタリングサービス担当者はいそうですね。でも意外とやりやすさはあるんですよ。というのも少額案件だとすると、コチラとしてもデフォルトリスクがそんなに高くないです。法人になってくると、大きい金額になるので一回デフォルトするとリスクが大きいですよね。ただ、明らかに属性で良いのは法人なので、やりやすいのは法人ですけど、最近は個人事業者も柔軟にやっています。

ログミーマガジン通りやすさの違いはありますか?

QuQuMoファクタリングサービス担当者通りやすさは意外と大差なくて、法人だから通りやすい!というのは最近は特にないですね。個人事業主でも、エビデンスがしっかり揃っているんだったら、審査は通りやすいです。

ログミーマガジンさっきの話だと、法人でも返ってくるかどうかわからないケースよりも、個人事業主でも、ちゃんと返ってくる所の方が良いってことですよね?

QuQuMoファクタリングサービス担当者法人のものすごく良さそうなお客さんでも、取引先がとても小さい零細企業というケースもあれば、個人事業主だけれども佐川やヤマトと取引しています、だったら個人事業者がやりやすいですよね。取引先によって変わってくるのかなっていう感じです。

ログミーマガジン売掛先が個人事業主とか、よくわからない零細企業であまり聞いたことがない…という方がやっぱり利用できないことが多いですか?

QuQuMoファクタリングサービス担当者それはファクタリングできないです。売掛先が個人の場合は、そもそもやらないです。零細企業だとしても、やらない訳ではないですけど、どこまでエビデンスが取れるかですね。個人は絶対やらないです。

ログミーマガジンなるほど。売掛先が個人の場合はやらないのですね。

QuQuMoファクタリングサービス担当者やらないですね。

ログミーマガジン

ログミーマガジン不良債権はもちろんファクタリングしないですよね?

QuQuMoファクタリングサービス担当者そうですね。

ログミーマガジンファクタリングの手数料は経費で計上できますか?

QuQuMoファクタリングサービス担当者できますね。でもやっているお客さんは本当にいないですよね。僕らも促すんですよ。法人のお客さんでも個人でも。請求書だけ出していて、そのまま計上売上されるよりは「売買益でウチに払っている部分は差っ引いた方がいいんじゃないか?」というアドバイスはするんですけれども、決算書に載せたくないみたいな人が結構いたりして。

ログミーマガジン「ファクタリング手数料として」という経費計上ですね?

QuQuMoファクタリングサービス担当者そうです!たまに法人さんで普通に計上している方もいますね。

ログミーマガジン次に、金融庁のサイトを見ると、偽装ファクタリングみたいなものがあって、注意喚起があったのですけど、ここに関してはどう感じているのか、企業としてどういうことに気をつけていますか?

QuQuMoファクタリングサービス担当者偽装ファクタリングというのはものすごく難しくて、協会があるんですよね。一般社団法人オンラインファクタリング協会というものがあって、ウチも加盟させてもらっていて、そこのガイドラインに「偽装ファクタリング禁止」みたいなことが書いてあるんですけれども、「何をもって偽装なんですか?」みたいな質問があるので見てもらいたいです。

ログミーマガジン色々調べていると、ノンリコースじゃなくても、返せなかったら取り立てるみたいな。そうなってくると消費者金融と一緒な感じですよね?

QuQuMoファクタリングサービス担当者それはそうですね。表だって契約上は、例えばノンリコースと謳っていたとしても、当然回収方法の中で、担当がそういうふうに回収している会社とかというのは、一部あったりすると思うんですよね。

ログミーマガジン本当はユーザーさんに対して回収するのは間違いですよね?

QuQuMoファクタリングサービス担当者本当は元請さんに行かなきゃいけないものを、お客さんの方に難癖をつけて「契約違反だ!」などと言って、お客様から回収方法を持っていくとか。あとはやはり回収時における行動として、お客さんの家の方に押しかけるとか、行くこと自体は大して問題視はしていないですけど、やり方ですね。

ログミーマガジン

ログミーマガジンこういうファクタリング会社は気を付けろ!みたいな見分け方はありますか?

QuQuMoファクタリングサービス担当者あります。お客さんからヒアリングをしていく中で、例えば「ファクタリング会社は過去にどこか利用されていましたか?」と聞いた時に、本当に聞いたことがない所とか、ホームページもなければ「ココどこですか?」みたいなところって結構あるのですよ。

ログミーマガジンなるほど。

QuQuMoファクタリングサービス担当者どこで知り合ったか分からないですけど、お客さんに聞いても「ただ電話がかかってきました。」と言ったりするので、そういうところはちょっと怪しいですよね。「契約書はない」とか、未だにたまにあったりするんですよ。お客さんが無くしているだけかもしれないんですけど、そういう企業というのは、いわゆる偽装ファクタリングに該当する可能性はあるのかも知れませんね。

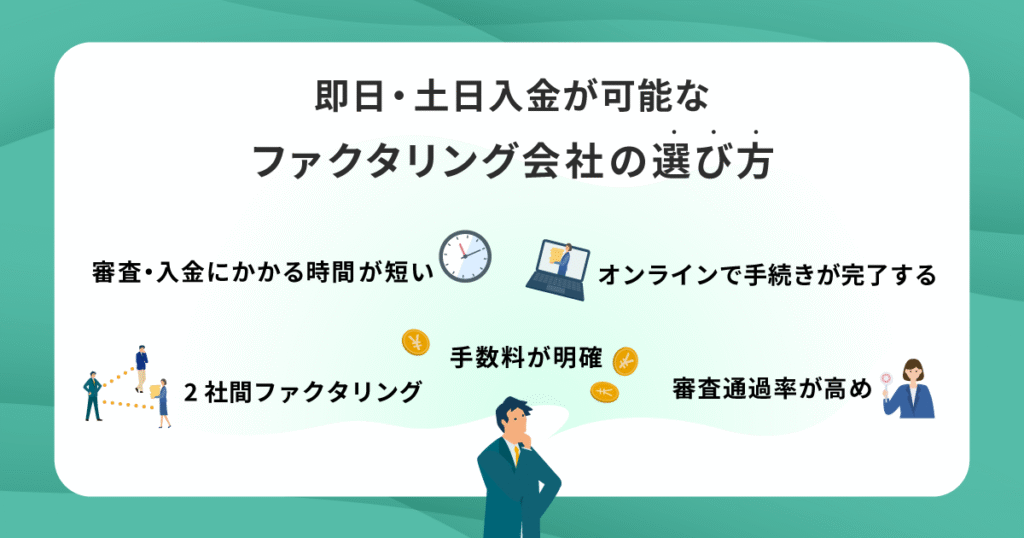

即日・土日の入金が可能なファクタリング会社の選び方【法人・個人】

ここでは、即日入金が可能なファクタリング会社を選ぶ際に重視してほしい10個のポイントについて解説します。

- 審査・入金にかかる時間が短い会社を選ぶ

- オンライン完結・即日対応の会社を選ぶ

- 2社間ファクタリングに対応している会社を選ぶ

- 審査通過率が高めな会社を選ぶ

- 手数料が明確で相場内の会社を選ぶ

- 必要書類が少ない即日対応の会社を選ぶ

- 債権譲渡登記が必要ない会社を選ぶ

- 売掛債権の金額と買取可能金額が合う会社を選ぶ

- 個人事業主・フリーランス対応の会社を選ぶ

- 注文書の段階で買取に対応している会社を選ぶ

ひとつずつ詳しく解説するので、ぜひ参考にしてください。

審査・入金にかかる時間が短い会社を選ぶ

最短即日で入金してくれるファクタリング会社は数多くありますが、実際のところ申し込みから入金までにかかる時間は会社によって異なります。

そのため、なるべく早く資金を得たい場合はあらかじめ所要時間を確認し、最短で利用できるファクタリング会社を選びましょう。

会社によっては申し込みから審査完了まで・審査完了から入金までの目安時間を公開しているので参考になりますよ。

ただし、いくら急いでいても「審査なし」「書類提出不要」など、審査の簡略化をアピールしている業者には注意しましょう。

このような業者は闇金業者の可能性があります。

あくまで適切な審査を行ったうえで迅速な対応をしているかを見極めることが重要です。

オンライン完結・即日対応の会社を選ぶ

手続きの際に来店や対面での手続き、書類の郵送などが求められるファクタリング会社では手続きに時間がかかるため、即日入金は難しくなる傾向にあります。

ですが、申し込みから審査・契約・入金まですべてオンラインで完結できる会社を選べば、手続きにかかる時間を大幅に短縮できますよ。

また、オンライン手続き対応の会社であればエリアを問わず利用できるため、地方在住者でも利用しやすい点がメリットです。

「担当者と直接顔を合わせて相談しながら進めたい」という人も、オンライン面談に対応している会社を選べば効率的に手続きを進められるでしょう。

2社間ファクタリングに対応している会社を選ぶ

即日入金を重視するなら2社間ファクタリングに対応している会社を選ぶことが重要です。

2社間ファクタリングでは利用者とファクタリング会社のやりとりのみで契約が成立します。

3社間ファクタリングのように売掛先への通知や承諾手続きが必要ないため、より迅速に資金化できますよ。

ただし、2社間ファクタリングでは3社間に比べ手数料が高めに設定されているのが一般的です。

それぞれの契約方式でメリット・デメリットがあるので、自社のニーズに合わせて選択しましょう。

2社間・3社間ファクタリングの仕組みや特徴についてより詳しく知りたい人は下記の記事もチェックしてみてくださいね。

審査通過率が高めな会社を選ぶ

ファクタリング会社の審査に落ちてしまうと別の会社に申し込みしなおす手間や時間がかかるため、あらかじめ審査通過率の高い会社の利用を検討するのもひとつの方法です。

当サイトで調べたところ、審査通過率がとくに高い会社は下記のとおりでした。

- 法人向け

-

- ネクストワン:96%

- 株式会社JBL:90%以上

- 株式会社No.1(法人):90%以上

- いーばんく:90%以上

- MSFJ(法人):90%以上

- 個人事業主向け

-

- MSFJ(個人):93%

- 株式会社No.1(個人):90%以上

- 法人・個人事業主向け

-

- トラストゲートウェイ:93.8%

- メンターキャピタル:92%

- のりかえPLUS:90%以上

- GoodPlus株式会社:90%

- アドプランニング:平均88%

ただし、「審査通過率が高い=良い条件で利用できる」とは限らないので注意が必要です。

手数料は安く抑えられるか、ほかに費用は発生しないか、必要書類をすぐに用意できそうかなども考慮して判断しましょう。

手数料が明確で相場内の会社を選ぶ

同じ金額の売掛債権を売却する場合でも、ファクタリング会社によって手数料が異なる可能性があります。

そのため、あらかじめ複数のファクタリング会社に相見積もりを出し、手数料が明確でなるべく安い会社を把握することが重要です。

一般的な手数料の相場は下記のとおりです。

- 3社間ファクタリング:1~9%(※)

- 2社間ファクタリング:10~20%(※)

- 自社調べ

事前に手数料を提示しない会社や、見積もり段階で相場と比べて安すぎる手数料を提示してくる会社には要注意です。

契約後に想定外に高い手数料を求められるなどのトラブルが発生する危険性もあるため、事前に手数料の下限と上限の設定を把握しておくと良いでしょう。

また、手数料に加え、事務手数料や登記費用などほかの費用が発生するかどうかもチェックしておくと安心です。

ファクタリングの手数料はさまざまな要素で変動する可能性があるため、「できるだけ手数料を安く抑えたい!」という人は下記の記事でコツをチェックしてみてくださいね。

必要書類が少ない即日対応の会社を選ぶ

即日で入金してほしいなら、必要書類が少なく、かつ用意しやすいファクタリング会社を選ぶことが重要です。

一般的に、ファクタリング会社で提出を求められることが多い書類は下記の3点です。

- 本人確認書類

- 売掛金に関する資料(請求書など)

- 入出金明細(通帳のコピー)

会社によってはさらに決算書や確定申告書、売掛先との契約書、印鑑証明書など追加書類が求められるケースもあります。

事前にファクタリング会社の公式ホームページで必要書類を確認し、自社で迅速に用意できるかどうかチェックしておくと安心ですよ。

ただし、ペイトナーファクタリングのように2回目以降の利用時に必要書類の数が減るケースもあるので、ニーズに合わせて検討してみましょう。

債権譲渡登記が必要ない会社を選ぶ

債権譲渡登記とは、債権の譲渡を公的に証明するために法務局で行う手続きです。

ファクタリング会社は債権譲渡登記を行うことで下記のようなメリットがあります。

- 債権の二重譲渡を防ぐ

- 万が一売掛先が倒産した場合でも売掛金の回収ができる

など

売掛金の未回収リスクが低くなるため、ファクタリング利用者にとっても手数料が安く抑えられる可能性があります。

ただし、即日入金が必要な場合は債権譲渡登記が不要なファクタリング会社を選んだほうが良いでしょう。

というのも、登記には時間とコストがかかるからです。

登記内容(債権を譲渡した事実)は第三者でも確認ができるため、売掛先に知られずにファクタリングを利用したい人にとってもデメリットになります。

そのため、即日入金を希望する場合は債権譲渡登記を原則不要としているファクタリング会社を選ぶと良いでしょう。

債権譲渡登記についてより詳しく解説している記事もありますので、以下の記事も参考にしてください。

売掛債権の金額と買取可能金額が合う会社を選ぶ

ファクタリング会社によって買取可能な売掛債権の金額が異なるため、売掛債権の金額と買取可能金額が合う会社を選ぶことが重要です。

たとえば、1万円から対応している会社もあれば、最低額が数十万円以上の会社もあります。

高額債権の場合も上限金額が設定されているケースがあるので注意しましょう。

また、ファクタリング会社によっては高額債権の場合は事前に相談が必要だったり、入金に数日かかったりするケースもあるので事前に確認しておくと安心ですよ。

個人事業主・フリーランス対応の会社を選ぶ

ファクタリング会社の中には法人のみが対象となっている会社も多くあります。

そのため、個人事業主やフリーランスが即日入金を希望する場合、「個人事業主・フリーランス対応」と明記している会社を選ぶことが大切です。

このような会社は、個人事業主が利用しやすいように審査基準や必要書類を整えており、少額債権の売却にも対応していることが多いです。

明記がない場合は申し込み後に断られる可能性があり、時間のロスにつながる可能性があるため、しっかり事前に確認しておきましょう。

注文書の段階で買取に対応している会社を選ぶ

一般的にファクタリングは既に発生した売掛債権(請求書)が買取の対象ですが、一部のファクタリング会社では注文書や見積書、発注書を発行した段階でのファクタリングにも対応しています。

即日入金とは異なりますが、仕事を受けた段階で資金を調達できる可能性があるため知っておくと良いでしょう。

ただし、トップ・マネジメントのように利用条件を設定しているケースもあるので、事前の確認や相談が重要です。

- 注文書の買取に対応しているファクタリング会社

-

- トップ・マネジメント:設立から半年以上、月商500万円以上の法人が対象

- ビートレーディング:要相談

即日ファクタリングで審査落ちするケースとは?

即日で資金調達したい人にとって、審査落ちはなるべく避けたいですよね。

ですが、たとえ審査通過率が高いファクタリング会社を選んでも、必ず審査に通るとは限りません。

そこでここでは、ファクタリングで審査に落ちる主なケースについて紹介します。

- 売掛先の信用力に問題がある

- 売掛債権の実在性を証明できない

- 二重譲渡や不良債権が疑われ

- 売掛先が個人事業主やフリーランスである

- 利用者の態度に問題がある

スムーズな資金調達を実現するためにも、必ず目を通しておいてください。

売掛先の信用力に問題がある

ファクタリングの審査では、利用企業ではなく売掛先の信用力がより重視される傾向にあります。

そのため、下記のようなケースでは売掛金の未回収リスクが高いと判断され、審査に通りにくくなります。

- 赤字が続いている

- 支払い遅延の履歴がある

- 継続した取引実績がない

- 設立から間もない など

たとえ利用企業が黒字経営であっても、売掛先の信用力が低ければ審査に落ちる可能性はあります。

審査通過率を上げたい場合は、できるだけ信用力の高い売掛先を選ぶことが重要です。

売掛債権の実在性を証明できない

売掛債権が本当に存在しているか証明できない場合も、審査落ちの大きな要因になります。

具体的には、請求書や納品書などの必要書類が不足している場合や、売掛先の実態や与信状況を確認できない場合などが該当します。

実際には存在しない架空債権を疑われる可能性もあるため、売掛債権の存在を客観的に証明できる資料を用意しておくことが重要です。

二重譲渡や不良債権が疑われる

同じ売掛債権を複数の会社に売却する二重譲渡や、すでに回収不能となっている不良債権の疑いがある場合も審査落ちの要因になります。

これらの債権の売却を意図的に行った場合は刑事罰に問われる可能性もあるため、十分に注意してください。

もし、複数の売掛債権を保有していて管理が煩雑になっている場合は、信頼できる1社にまとめて売却を依頼するのもひとつの方法です。

なお、ファクタリング会社との契約前に複数の会社に相見積もりを出すことは問題ありません。

売掛先が個人事業主やフリーランスである

ファクタリング会社によっては、売掛先が個人事業主やフリーランスになっている債権は買取不可としているケースがあります。

これは、ファクタリングが売掛先の信用力をベースに成り立つ契約だからです。

個人事業主やフリーランスは信用力の確認が難しく、経営状況も変動しやすいため未回収リスクが高いと判断されがちです。

もし、売掛先が個人事業主の債権を売却したい場合は下記の4社を検討してみましょう。

各社の特徴や審査通過率を高めるポイントなどについては下記の記事で解説しているので、合わせて参考にしてください。

利用者の態度に問題がある

意外と見落とされがちですが、利用者の申し込み時の態度・対応も審査に影響する場合があります。

たとえば、連絡に応じない、質問に曖昧な回答を繰り返す、期限を守らないなどの行動はリスクが高いと判断される可能性があります。

トップ・マネジメントのように、「利用者の人柄や性格なども審査対象になる」と公式ホームページで明記している会社もあります。

誠実で迅速なコミュニケーションを心がけましょう。

ファクタリングで即日入金されないケースとは?

即日ファクタリング対応の会社に申し込んでも、必ず当日に入金されるとは限りません。

ここでは、即日入金の実現が難しい主なケースについて解説します。

- 午後・夕方の遅い時間帯に申し込んだ

- 提出書類や申し込み内容に不備があった

- 3社間ファクタリングを利用した

事前に理由を把握しておき、想定外の遅延に備えましょう。

午後・夕方の遅い時間帯に申し込んだ

即日入金対応のファクタリング会社でも、午後や夕方の遅い時間帯に申し込むと処理が翌営業日に回される可能性が高くなります。

とくに、初回利用の場合は確認に時間がかかるケースもあるため、当日入金が難しくなります。

入金は銀行の営業時間にも左右されるので、早めの申し込みを心がけましょう。

提出書類や申し込み内容に不備があった

提出書類の不足や記載ミスも即日入金が実現しない大きな要因になります。

小さな不備でも確認作業が増えることで審査時間が長引くため、即日対応を希望する場合ほど正確に対応することが重要です。

事前に必要書類を確認しておき、すぐに提出できる状態にしておくと良いでしょう。

3社間ファクタリングを利用した

3社間ファクタリングは、売掛先の承諾が必要になるため即日入金には向いていません。

契約手続きに売掛先が加わることで信用リスクは下がりますが、その分確認や書類のやり取りに時間がかかります。

入金スピードを最優先したい場合には、売掛先への通知が不要な2社間ファクタリングを選びましょう。

即日・土日のファクタリングを成功させるためのポイント

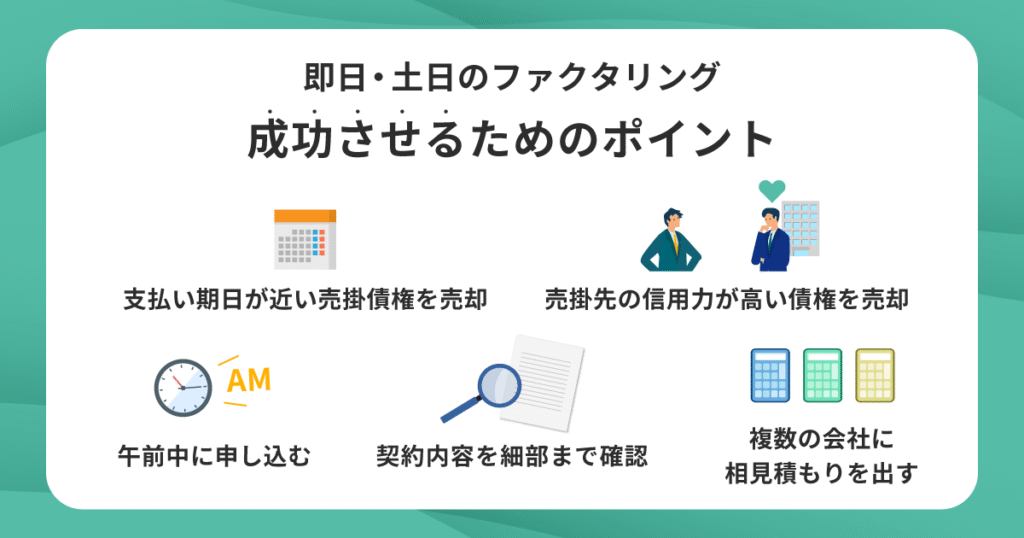

ここでは、即日ファクタリングを成功させるための5つのポイントについて解説します。

- 午前中のうちに申し込みを済ませる

- 支払い期日がほどよく近い売掛債権を売却する

- 売掛先の信用力がより高い債権を売却する

- 複数のファクタリング会社へ相見積もりをする

- 急いでいても契約内容は必ず細部まで確認する

ひとつずつ解説するので、ぜひ参考にしてください。

午前中のうちに申し込みを済ませる

即日で入金してもらうためには午前中のうちに申し込みを済ませることをおすすめします。

一般的にファクタリングは「申し込み→審査→契約→入金」という流れで進みますが、審査や契約、入金処理などは営業時間内に行われるケースがほとんどです。

そのため、営業終了間近に申し込みをすると審査や入金が翌日以降の対応になる可能性があるので注意してください。

ファクタリング会社によっては審査や入金までの所要時間を公開しているので、あらかじめ確認しておくと安心です。

申し込みには書類の準備も必要なため、余裕をもって対応しましょう。

なお、ファクタリング会社によって複数の申し込み手段を用意していますが、急いでいる場合は電話での申し込みがおすすめです。

支払い期日がほどよく近い売掛債権を売却する

ファクタリングでは売掛債権の支払い期日(支払いサイト)も重要なチェックポイントです。

基本的には、支払い期日が30日〜60日程度の売掛債権を売却すると良いでしょう。

支払い期日が長すぎるとファクタリング会社にとって売掛金の未回収リスクが高くなるため、買取してもらえなかったり、手数料が高く設定される可能性が考えられます。

なお、支払い期日が長めの債権を買い取ってほしい場合には、事前に公式ホームページで対応条件を確認したうえで申し込むようにしましょう。

下記に支払い期日の許容範囲が公開されているファクタリング会社をまとめたので、参考にしてください。

- ペイトナーファクタリング:70日以内

- PAYTODAY:最大90日後の請求書買取に対応可能

- olta:発行日から最長6ヶ月先まで対応可能

売掛先の信用力がより高い債権を売却する

ファクタリング審査では、売掛先の信用力が大きな判断材料となります。

信用力の高い企業の債権は未回収リスクが低いため、ファクタリング会社も積極的に買い取る傾向があります。

逆に、信用力が低い売掛先の債権は審査が厳しくなり、手数料が高くなったり、買取自体が断られることもあります。

そのため、財務状況が悪い、支払い遅延の実績がある、設立から間もない、信用調査機関の評価が低いなどの特徴がある売掛先は避けたほうが無難です。

即日ファクタリングを確実に成功させるためには、できるだけ信用力の高い売掛先の債権を選んで売却することを心がけましょう。

複数のファクタリング会社へ相見積もりをする

急いで資金が必要な場合でも、複数のファクタリング会社に事前に見積もりを依頼することをおすすめします。

というのも、1社だけ申し込んで万が一審査に落ちた場合、また申し込み作業をやり直す必要があるからです。

複数の会社に相見積もりを取れば審査の合否や具体的な手数料なども把握できるので、より自社に有利な条件で契約を進めることもできますよ。

急いでいても契約内容は必ず細部まで確認する

急いで資金調達をしたい場合でも、契約内容を十分に確認せずに進めてしまうのは危険です。

もし不明な点がある場合は必ず契約前に解決しましょう。

信頼できるファクタリング会社であれば、丁寧に説明してくれるはずです。

不利な条件を見落としたまま契約すると、後々予想外の負担やトラブルにつながる可能性も考えられます。

自社で判断が難しい場合は、専門機関への相談も検討してみると良いでしょう。

連絡先は後述する「少しでも不信感を覚えたら専門機関へ相談しよう」で紹介しているので、ぜひ参考にしてください。

ファクタリングを利用した方に取材をしてきました!

ログミーマガジン

ログミーマガジンまず、ファクタリングを検討しはじめたのは、どういう状況で、どんな資金繰りの課題を抱えていましたか?

荒木さん

荒木さん少しややこしいのですけど、もともと飲食店をやっていたのですね。その飲食店を始めるのに結構お金を借りました。

ただの飲食店の経費でお金が出ていってて、私生活のお金がまわらなくなって月10万ぐらいあればいいなーと思って調べているとファクタリングの存在を知ったという具合です。

ログミーマガジンその時の経営状況で、例えば食中毒を出して営業できなくなったみたいな危機的な状況はなかったわけですか?

荒木さんそういう意味では、地元密着型のカフェとバーをやってまして、人気のあるスタッフが、結婚を機に辞めてしまって、売り上げが落ちました。

そして仕入れの時に、「直近でお金がいるぞ!」というのがありました。そういう外的な要因によって資金繰りが一気に悪くなりました。

ログミーマガジン銀行融資とか他の方法ではなく、ファクタリングを選んだ理由はっていうのは?

荒木さんそうですね、他を検討するよりもファクタリングは売掛債権さえあれば、比較的すぐにお金が入る。というものだったので、選びました。

ログミーマガジンちなみに利用した売掛債権はどういう会社との取引でしたか?

荒木さん

荒木さんとても有名な会社ではないんですけど税理士法人さんで、業界では有名な会社です。金額も結構大きく50万円単位の債権だったので、通るかどうか不安はありましたが、おそらくその会社の知名度で1発で行けたという感じですね。

ログミーマガジンちなみに取引会社との取引は、長い企業ですか?

荒木さんそうですね、当時で4~5年ぐらいは経ってましたね。

ログミーマガジンちなみに荒木さんは法人ですか?個人事業主ですか?

荒木さん私は個人事業主でした。

ログミーマガジン個人事業主を始めてどれぐらい経過してましたか?

荒木さん6年目ぐらいですね。

ログミーマガジン支払い期日はどのくらい先で、回収は何ヶ月後ですか?

荒木さん基本的には1ヶ月先の債権を使っているんですけど、どうしても先の目処が立たない時は、2ヶ月先のお客さんが一社しかないので、そこを打診はして通りました。

ログミーマガジンそれは5月末に入ってくる売り上げが5月の早い段階に入ってくるような感じですね?

荒木さんそうですね。カードの支払いが10日なので、末日にファクタリングに出して10日に合わせて受け取るという流れが多いです。

ログミーマガジン

ログミーマガジン一番最初の時ですけど、サービスの申し込みから入金までどれぐらいの時間かかりましたか?

荒木さん一番初めは、長かったですね。3日~4日くらい掛かりました。というのも、必要な準備書類の認識が合わなくて、資料提出をしたんですが、その後メールで別の書類を求められたり、管理画面で資料提出した後に、メールが届いて「この資料もお願いします。」という連絡があったりで、初回は結果長かったですね(笑)

ログミーマガジン2回目以降は早かったですか?

荒木さん2回目以降は早かったですね。その後も色んなサービスも試しました。1社は早かったですけども、別の1社は必要な資料が全然違っていて、3日~4日くらいかかった会社もあります。

ログミーマガジンなるほど!ちなみに手数料は何%でしたか?

荒木さん手数料は基本は10%ですね。

ログミーマガジンその10%の満足感とか割高感とかメリットと比べてどうですか?

荒木さん若干高いと感じますが、元々ITとかライターもやっているんですけど、原価がほぼ外に出ていくものがないので、許容範囲内ですね。

その利益率が元々高い仕事で、自分でやっていることなので、まあまあ許容できる範囲ですね。赤字が出るとか、そういうことはまずないです。

ログミーマガジンさきほど書類の話がでましたけども、契約書や必要書類の準備は結構大変でしたか?

荒木さんそうですね。一番初めは身分証明書で、それも送って会員登録自体は良かったんですけど。契約書もPDFだったので、そのまま出しました。

ログミーマガジン他に何かありましたか?

荒木さん先方とのやりとりを証明するものが結構ややこしくて、「メールを送信したときの、そのメールを転送してほしい」などですね。

メールのやりとりが無かったら、やり取りが分かる別の画像を、改ざんじゃないことが証明できるように出して欲しいという感じで、それの準備が大変でしたね。

ログミーマガジン何が大変だったんですか?

荒木さん例えば、やり取りの日付って、変更できる可能性があるんで、変更されてないことを示すのにどうやって何を出してほしいのか?などです。あくまで指示通りにやったのですけど、そこは時間がかかりましたね。

逆に、公的機関に赴いて出してもらう資料のようなものは一切ないですね。純粋に相手の要求に答えるのが面倒でしたね。

ログミーマガジン

ログミーマガジン売掛債権の平均額とか、売却した金額とかはどれくらいですか?

荒木さん安いものだと10万円行かないくらいでしょうか?7万円くらいのものもあります。大きい債権だとは50~60万円というところです。ただ大きい債権はずっとあるわけではないです。

ログミーマガジン担当者さんの説明とか対応はどうでしたか?

荒木さん悪くはないのですけど、「何を提出してほしいのか?」という内容の伝え方が分かりづらい業者もあります。

例えば収入証明として「会社の通帳のコピーを出してほしいです」と言われたんですね。3ヶ月間のコピーを提出する必要があるんですが、5月中にファクタリングの申請を出したので「5月、4月、3月」の通帳のコピーを提出したら、「4月、3月、2月」のコピーが欲しいと言われるなどです。

このあたりの説明が不足していると感じたことがあります。何が足りていないのか、もう少し詳しく教えてくれると嬉しいのですけどね。

ログミーマガジン利用する前って、何か不安はありましたか?

荒木さんそういうのはなかったです。

ログミーマガジンでは実際に資金調達ができて、業務や経営にどういう変化がありましたか?

荒木さんカードの支払いに困らなくなったので、支払いができる安心感の中で業務に集中できるので、良く言えば作業効率が結構良くなったと思いますね。

やはり資金調達しないと行けないとなったら、どうしてもそこに時間を取られてしまいます。一旦現金を確保してしまえば仕事に集中できるので、おかげさまで!という感じですね。

ログミーマガジン

ログミーマガジン2社間ファクタリングでしたか?

荒木さん基本2社間しか使ったことはないですね。

ログミーマガジン売掛金は債権譲渡登記をされましたか?

荒木さんないですね。

ログミーマガジンでは、改めてになるんですが、ファクタリングの利用で得た最大のメリットというのは、先程の言ったように「業務に集中できる」ってところですか?

荒木さんそうですね。お金がすぐ手に入り、資金繰りの心配が減る点です。しかも1回慣れてしまえば、先ほど面倒くさいと言いましたが、今となっては10分くらいで必要な書類を作って終われるくらいです。

ログミーマガジン反対にデメリットとか、改善してほしい点はありますか?やはり最初のやりとりの所ですか?

荒木さん欲を言うならもう少し手数料が安くなると嬉しいですがノンリコースなので仕方ないのかなとも思います。

ログミーマガジンですよね。ノンリコースなら回収できなければ、最悪ファクタリング会社が損をしますからね。

荒木さんそうですよね。インターネットを見ていると、ファクタリング会社さんが回収しきれなかった、みたいな話があるみたいなので、10%なら仕方ないなと思っています。理想を言うと手数料5%くらいだと嬉しいですけど(笑)

ログミーマガジン

ログミーマガジンちなみに、取引先の銀行とか借入してる銀行とか、そういうところに何か連絡が行っていて「ファクタリングをしたみたいですね」といったように、バレたことはないですか?

荒木さんないですね。

ログミーマガジンちなみに税理士さんから「ファクタリングは良くないですよ?」とか「税務上悪影響がありますよ」とか、そういう指摘はありましたか?

荒木さん悪影響はないですけど「手数料がもったいないですよ」とは言われますね。「根本的に改善した方がいいんじゃないですか?」と言われることもあります。

ログミーマガジンそうですよね、10%取られるのですからね。

荒木さんそれが出来たら困らないんですけどね

ログミーマガジンちなみに担保とか保証人とかは必要とされなかったですか?

荒木さんそうですね。特に「何か出してくれ」と言われたことはないです。

ログミーマガジンもしファクタリングを受けて、回収できなかったとしてもファクタリング会社からしたら何も担保はないわけですよね?

荒木さんそうですね。その分、手数料が高いっていうのが各社の説明だから、そんなもんなのかなと。

ログミーマガジン

ログミーマガジンでは(ファクタリング会社を)比較した時に、どこでどういう情報を集めましたか?

荒木さん純粋に「ファクタリング 比較 個人事業主」のような検索をして、同じようなサイトがいっぱいあるので、ランキングの順位は違えど、載っている会社はだいたい同じなんで、有名どころに申し込んだという感じです。

ログミーマガジン実際いま、ファクタリング会社を使ってみて、今後もファクタリングを利用したいと思いますか?その理由もあれば!

荒木さん手数料を考えると借り入れた方がいいですけど、今の事業を法人化する予定なんですよね。法人化した時に、今の事業には借入の必要がないのですが、あんまり借り入れていると、自分の与信があまり綺麗じゃなくなるので、なるべく借り入れは避けたいなというところで、使うならファクタリングかなぁと思います。

ログミーマガジンこれから利用する方へ向けて、利用する前に「こういうところはチェックしておいた方がいいよ?」というポイントはありますか?

荒木さん手数料などは絶対見ると思うんですけど、「即日」と謳っていてもあまり信じない方がいいですね。2~3日は余裕を持ったほうがいいと思いますね。特に初回の人は尚更ですね。

1回使ったことがある私でさえ、違うところに申し込んで即日審査が通過したところは数社しかないんで。

ログミーマガジンなるほど、少し余裕をみることが大事ですね。

荒木さんそうですね。やりとりは発生すると思っていたほうが良いですね。

ログミーマガジン

ログミーマガジンでは「こういう状況の人にお勧めできる」とか、逆に「こういう状況の人にはオススメできない」というのは感じたことありますか?

荒木さん将来的に、10%とか手数料を払ってでも許容できる売上が見えていないと、辞めておいた方がいいです。私の場合、売上が結構変動するんですよ。調子良い月だと100万円手前まで行く時もあるけど、それは1年に1回くらいで、基本は30~40万円くらいで、そこへ社会保険料を払ったらそれより低くなりますね。

例えば20万円とかファクタリングして、手数料2万円取られたら…生活費を考えるとまあまあ大きいですよね。

ログミーマガジンそうですよね。

荒木さん「今だけ」必要で、例えば2ヶ月後に大きい案件があるから「ちょっと節約すれば生活できる」っていうのがあればいいんですけど、結構聞く話はファクタリングしないと次のお金がない、自転車操業のような場合はやめたほうがいいです。

複数ある債権の中で、1つだけ調達する、みたいな運用が良いかも知れません。

ログミーマガジンでは「初めて利用しようと考えている人へのアドバイスを一言お願いします。

荒木さん初心者向けに言えるのは、売掛債権を全額出さなくてもいいかなと思いますね。業者によっては部分買い取りしてくれるのですよ。

ログミーマガジンじゃあ、100万円の債権があったら50万円だけ先にもらって、5万円だけ手数料を払うという形ですね。

荒木さんそうです!出来るところと、出来ないところがあるみたいなんですけど、ファクタリング会社によっては最大額が100万円なら「いくら申し込みますか?」という具合に選べるので、それは結構良いですね。

だから水道代やガス代を払いたいとか、結婚式に行かないといけないから、5万円あれば良い!みたいな時に、大きい債権しかないと手数料を無駄に払ってしまいますよね。

ログミーマガジン

ログミーマガジン他に、これからファクタリングを利用する人にアドバイスはありますか?

荒木さんネットで見ている感じですと、基本的に遅れたらもう使えないと思ったほうがいいですね。

ログミーマガジンそれって1日でも遅れたらダメなんですか?

荒木さん遅れたら次から「与信が取れなくなった」というのをXとかSNSを見ました。逆に取引先から入金が無かった場合も、とにかくすぐ「連絡するように」って書いてあるんで、連絡した方がよいです。

ログミーマガジン確かにきちんと連絡しないといけないですね。

荒木さんなので、ルーズな取引先の債権をファクタリングに使わない方がいいと思いますね。私の取引先にも一社ルーズな会社があって、うっかり入金されないと大事件になりそうなので、ファクタリングには使わないようにしています。

ログミーマガジンありがとうございます!参考になりました。

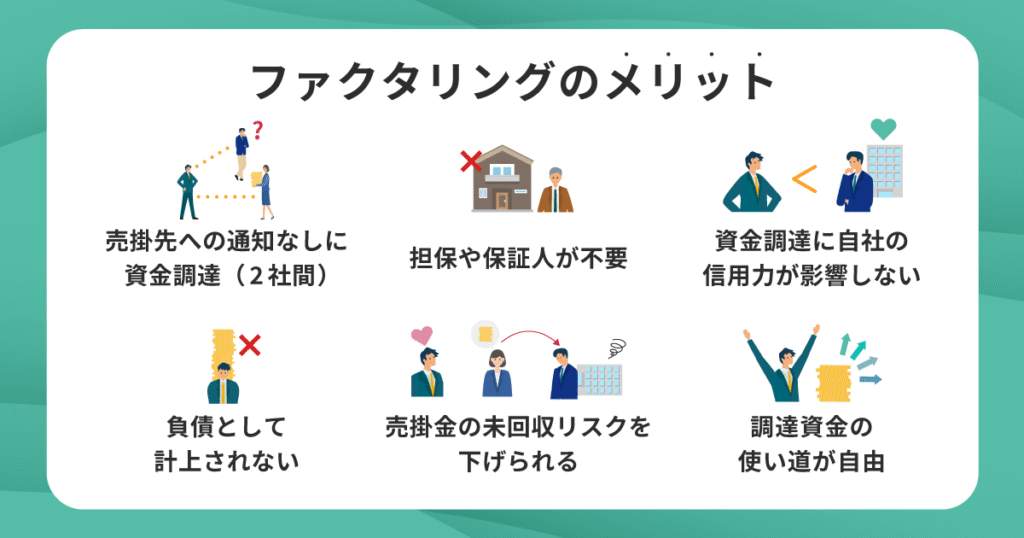

ファクタリングを利用するメリット

ここでは、ファクタリングを利用する際のメリットについて解説します。

即日で資金調達ができること以外にも多くのメリットがあります。

- 売掛先への通知なしに資金調達ができる(2社間)

- 担保や保証人が不要

- 資金調達に自社の信用力が影響しない

- 負債として計上されない

- 売掛金の未回収リスクを下げられる

- 調達した資金の使い道が自由

融資と異なるポイントについても触れているので、ぜひ参考にしてください。

売掛先への通知なしに資金調達ができる(2社間)

ファクタリングには下記の2つの契約形態があります。

- 2社間ファクタリング:自社とファクタリング会社のみで取引を行う

- 3社間ファクタリング:売掛先、自社、ファクタリング会社で取引を行う

3社間ファクタリングは売掛債権の売却に売掛先の同意が必要になりますが、2社間ファクタリングでは売掛先への通知も同意も必要ありません。

ファクタリングの利用を売掛先に知られたくない場合には有効な方法といえるでしょう。

資金化までのスピードも速いので、即日入金に対応しているファクタリング会社の多くで2社間ファクタリングが行われています。

ただし、手数料は3社間ファクタリングよりも少し割高になる点には注意しましょう。

もし、もっと詳しく仕組みについて知りたい場合は下記の記事も確認してみてくださいね。

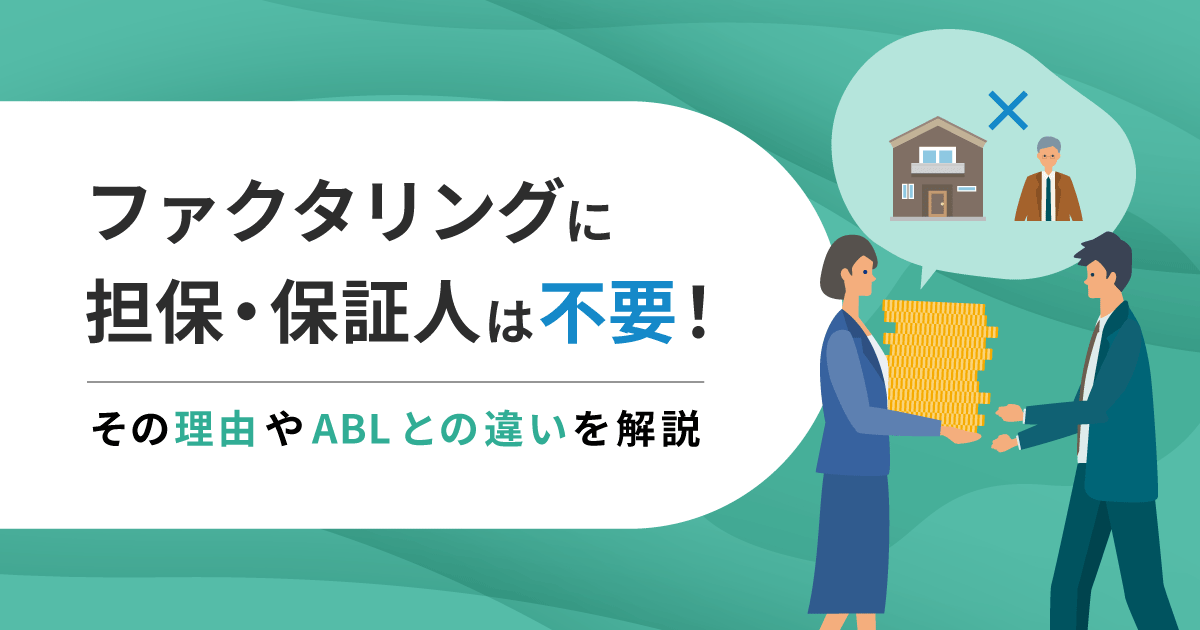

担保や保証人が不要

ファクタリング契約では銀行融資などとは異なり、担保や保証人が不要な点が大きなメリットです。

これは、ファクタリング契約が融資ではなく、売掛債権の売買契約であるためです。

そのため、設立から間もない企業や設備・資産に乏しい個人事業主でも利用しやすい資金調達法になっています。

もし、ファクタリング会社に担保や保証人の提出を求められた場合は悪質業者である可能性が高いので、くれぐれも注意してください。

ファクタリングの担保・保証人に関する詳しい解説は下記の記事で詳しく取り上げています。

ぜひ参考にしてください。

資金調達に自社の信用力が影響しない

銀行融資では申し込み企業の財務状況や信用情報が厳しく審査されますが、ファクタリング契約でより重視されるのは売掛先の信用力です。

自社の信用力はそれほど大きく影響しないので、下記のように信用力が低いと捉えられるような場合でも資金調達ができる可能性があります。

- 設立からの年数が浅く実績が乏しい

- 資本金が極端に少ない

- 過去に支払い遅延がある

- 税金の滞納歴がある

- 赤字決算を出した経験がある

- 銀行からの借り入れがある

- 融資を受けられなかった

など

銀行融資では不利になりがちな中小企業や個人事業主にとってこの点は大きなメリットになるでしょう。

負債として計上されない

銀行融資などの借入金は負債として計上されますが、ファクタリングは売掛債権を売却する取引であり、借入ではないため負債には該当しません。

そのため、財務状況に影響を与えることなく資金を確保できるのが大きなメリットです。

将来的に銀行からの融資を検討している企業にとっては、信用力を維持しながら資金繰りを改善できる有効な手段といえるでしょう。

売掛金の未回収リスクを下げられる

ファクタリングを利用することで、売掛金の未回収リスクを一定程度軽減できる点もメリットです。

通常、売掛金は取引先の倒産や支払い遅延などで回収不能となるリスクがありますが、ファクタリング会社に売却した時点でそのリスクはファクタリング会社に移転します。

償還請求権(※)がないノンリコース型のファクタリングを利用すれば、万が一売掛先が倒産などで売掛金を支払えない状態になっても自社が返済義務を負う必要はありません。

とくに売掛金の未回収が経営に与える影響が大きい場合には有効な資金調達法といえるでしょう。

ただし、審査であまりに未回収リスクが高いと判断されると審査に落ちたり、手数料を高く設定されたりする可能性もあるので注意してください。

- 売掛先からの支払いが滞った場合に、売掛金を買い取った企業に対してその金額の返還を求める権利のこと

調達した資金の使い道が自由

銀行融資では資金用途が限定されることが多く、実際の用途の詳細な説明を求められる場合があります。

ですが、ファクタリングで調達した資金は使い道に制限がありません。

仕入れや人件費、税金の納付など、目の前のさまざまなニーズに対して柔軟に利用することが可能です。

ファクタリング会社に対して用途の説明なども不要なので、手間が少ない点もメリットといえるでしょう。

即日・土日ファクタリングを利用する際の注意点

ここでは、即日ファクタリングを利用する際の注意点について解説します。

- 手数料が割高になりやすい

- ファクタリングを利用しすぎると資金繰りが悪化する可能性がある

- 償還請求権がある契約(ウィズリコース)契約は避ける

- 分割返済・返済期日延長ができるファクタリング会社は避ける

確実・安全にファクタリングを成功させるためにも、ぜひチェックしてくださいね。

手数料が割高になりやすい

ファクタリングには契約方式によって2社間契約と3社間契約がありますが、即日で資金を調達したい場合は2社間契約を利用します。

ただし、2社間契約は手数料が割高になる点に注意しましょう。

一般的な手数料の相場は下記のとおりです。

もし、手数料を節約したい場合は、売掛先からの承諾を得られるなら3社間を検討してみると良いでしょう。

- 自社調べ

ファクタリングを利用しすぎると資金繰りが悪化する可能性がある

ファクタリングでは手数料が設定されているため、売掛金の満額を受け取ることはできません。

本来回収できる売掛金よりも手元に入る金額が少なくなるため、ファクタリングを繰り返し利用することで経営を圧迫してしまう可能性があることは覚えておきましょう。

ファクタリングはあくまで一時的な資金繰り対策として活用するか、計画性を持って活用し、頻繁な利用は避けたほうが良いでしょう。

もし、頻繁に利用する必要がある場合は企業の財務状況そのものを改善するほうが効果的かもしれません。

ファクタリング会社によっては財務コンサルティングなどのサポートも行っているので、必要に応じて相談してみましょう。

償還請求権がある契約(ウィズリコース)契約は避ける

ファクタリング契約には「償還請求権あり(ウィズリコース)」と「償還請求権なし(ノンリコース)」があります。

償還請求権とは売掛先からの支払いが滞った場合に、売掛金を買い取った企業に対してその金額の返還を求める権利のことです。

つまり、「償還請求権あり(ウィズリコース)」の契約をしてしまうと、万が一売掛先が倒産などで支払い不能になった場合、ファクタリング利用者がファクタリング会社に売掛金を返済しなくてはなりません。

そのため、ファクタリング契約をする場合は必ず償還請求権の有無について確認し、「償還請求権なし(ノンリコース)」を選ぶようにしましょう。

分割返済・返済期日延長ができるファクタリング会社は避ける

ファクタリングは本来売掛債権の売却による資金調達法で、借入やローンとは異なります。

そのため、分割返済や返済期日の延長といった対応はできません。

もし、「分割返済OK」「返済期日の延長OK」などと宣伝している場合は、実体がファクタリング会社ではなく貸金業者である可能性が高いです。

正規のファクタリング会社であれば一括入金が基本なので、甘い言葉で利用しやすさをアピールしている業者には十分に注意しましょう。

ファクタリングを装った闇金業者には要注意!

近年、ファクタリングを偽った闇金業者(偽装ファクタリング)の存在が確認されており、金融庁(※1)や日本貸金業協会(※2)などからも警戒を呼びかける情報が発信されています。

ここでは、偽装ファクタリングによる被害事例やあやしい業者の見分け方や、不安を感じた場合の相談先について詳しく解説します。

安全な資金調達のためにも、ファクタリングを利用する前にしっかり確認しておきましょう。

あやしい業者の見分け方は?甘い言葉で勧誘する業者に気を付けて

日本貸金業協会は次のような条件に当てはまる業者はファクタリングを装った闇金である可能性が高いとして、注意を呼びかけています(※1)。

- 売掛債権譲渡契約に償還請求権が付いている

- 売掛債権譲渡契約を結んだことを取引先に通知しない

- 申込人の(売掛金振込予定の)通帳、銀行印、キャッシュカードを預かる

- 金銭消費貸借契約を締結し、代表者や家族に保証人になることを求める

- 小切手、手形を担保に入れさせる

- 申込人の発行済み株式を譲渡担保とし、印鑑証明書、役員変更に関する登記委任状を提出するよう求められる

- 売掛金(現金)の受け取りが、銀行等からの送金ではなく手渡しでされる

- 契約書の写し、領収書などの書類が渡されない

- 手数料(債権額と買取額の差)を年率換算にすると、事実上、利息制限法の制限を超えた高金利になっている

そのほか、下記のような業者にも注意が必要です。

- 「審査なし」「書類不要」「誰でも受かる」などと宣伝している

- 分割での返金や返金期限の延長に対応している

- 代表者や企業に関する情報が不透明

- 貸金業登録番号や会社登記情報が確認できない

- 急かすような連絡や強引な勧誘がある

- 勤務先や親戚の連絡先を強引に聞き出そうとする

闇金業者と接触するきっかけはインターネットの広告が多い(※2)というデータもあるので、甘い言葉で勧誘している業者にはくれぐれも注意してください。

契約前には業者の会社情報や実績をよく調べ、少しでもおかしいと感じたら契約を見送る判断が重要です。

給与ファクタリングは違法!即日で資金調達はできない

給与ファクタリングとは、未払いの給与(債権)を業者に売却し、給与支給日より前に現金化する仕組みです。

給与ファクタリングは現在は実質的な貸金業と判断されており、賃金業登録を受けていない業者によるサービス提供は違法とされています。

本来のファクタリングは事業者が保有する売掛債権を売却する仕組みであり、個人の給与は対象ではありません。

金融庁の注意喚起によれば、給与ファクタリングでは高額な手数料請求や強引な取り立てなどが問題となった経緯があります。

正規の資金調達法とは言えないため、利用は控えてください。

少しでも不信感を覚えたら専門機関へ相談しよう

ファクタリング会社の対応に不信感を覚えた場合は、すぐに信頼できる専門機関に相談しましょう。

闇金業者は言葉巧みに近づいてくるため、少しの違和感でも軽視しないことが大切です。

放置したまま契約を進めてしまうと大きなトラブルに発展する恐れがあるため、早めの対応を心がけましょう。

金融庁や日本貸金業協会などでは下記のような相談窓口を設けているので、ぜひ参考にしてください。

| 相談窓口 | 連絡先 |

|---|---|

| 金融庁/金融サービス利用者相談室(平日10時~17時) | ・電話:0570-016811 ・IP電話:03-5251-6811 ・FAX:03-3506-6699 ・メールフォーム:金融サービス利用者相談室 |

| 多重債務相談窓口 | https://www.fsa.go.jp/soudan/index.html |

| 警察相談専用電話 | #9110 |

| 日本貸金業協会/貸金業相談・紛争解決センター(平日9時~17時) | ・電話:0570-051051 ・IP電話:03-5739-3861 |

| 消費生活相談窓口/消費者ホットライン | 188 |

| 一般社団法人ファクタリング事業推進協会(平日9時~18時) | ・電話:0120-123-022 ・メールフォーム: ファクタリング事業推進協会 |

【参考】ファクタリングに関する法規制と関係省庁・協会の動向

ここでは、参考としてファクタリングに関する法規制や関係省庁・協会の動向についてまとめました。

以下を参考に、法令遵守と手数料が適正かどうかの確認を行いましょう。

また協会加盟・行政機関の注意喚起も確認の上、違法業者を回避しつつ適切にファクタリングを活用していただければ幸いです。

ファクタリングに関する法律・規制

以下にファクタリングに関する法律や制度、法改正についてまとめました。

債権譲渡登記は「法人が行う指名債権(金銭債権)の譲渡」に対抗要件を与える制度です。

- 参考:法務省

債権法改正(2020年4月1日施行)

民法改正により譲渡制限特約付き債権でも原則譲渡が有効となり、資金調達が円滑化しました。

ファクタリングに関する関係省庁や協会の動向

以下にファクタリングに関する法関係省庁や協会の動向についてまとめました。

財務・税務の専門家を認定し中小企業支援を強化の役割を果たしています。

- 参考:認定経営革新等支援機関

アクセルファクター、日本中小企業金融サポート機構などのファクタリング会社が認定を取得しコンサルティングや資金調達支援を提供しています。

- 参考:株式会社アクセルファクター

- 参考:日本中小企業金融サポート機構

高額手数料・偽装貸付への注意喚起を行っています。

違法な貸付(偽装ファクタリング等)への警告を行っています。

「ファクタリングを装ったヤミ金融」に関する注意喚起を行っています。

違法業者排除・相談窓口の設置を行っています。

無登録貸金業者の情報公開を行っています。

- 参考:悪質な貸金業者の情報

即日ファクタリングの利用が向いているケース

ファクタリングのメリットを考慮すると、利用に向いているケースは下記のとおりです。

- 急な資金ショートが発生した場合

- 入金サイトが長く運転資金が不足している場合

- 創業から間もなく銀行融資が難しい場合

- 赤字決算・税金滞納・借入などがある場合

- 負債を増やさずに資金調達したい場合

ただし、「即日ファクタリングを利用する際の注意点」でも解説したとおり、頻繁にファクタリングを繰り返すことはおすすめしません。

繁忙期前の仕入れ資金や銀行融資までのつなぎ資金、新規事業拡大のための手元資金など、あらかじめ計画を立てて一時的な活用にとどめることがファクタリングを適切に利用するためのポイントです。

急な資金ショートが発生した場合

取引先からの入金遅延や突発的な支出など、急な資金ショートが発生した場合には即日ファクタリングが有効です。

銀行融資では書類準備や審査に時間がかかるため、急ぎの資金調達には向いていません。

ファクタリングでは資金の使い道に制限がないため、仕入れ費用や人件費など、さまざまな資金ニーズに対応が可能です。

ただし、頻繁にファクタリングを繰り返すと手数料負担により資金繰りが圧迫される可能性があるため、緊急時の選択肢として活用すると良いでしょう。

入金サイトが長く運転資金が不足している場合

運送業や建設業、医療・介護業など売掛金の入金まで2〜3ヶ月程度かかる業種では、黒字経営であっても運転資金が不足しやすくなります。

このような状況では早期に現金化できるファクタリングが有効です。

ただし、一般的には入金サイトが長すぎる債権は未回収リスクが高いと判断されやすいため、ファクタリング会社選びには注意しましょう。

コツとしては、該当業種に特化している・実績が豊富にある会社を選ぶのがおすすめです。

創業から間もなく銀行融資が難しい場合

創業直後の企業は実績が不十分なことから、銀行融資の審査に通りにくい傾向があります。

その点、ファクタリングは自社の業績よりも売掛先の信用力がより重視されるため、設立間もない段階でも資金を調達できる可能性があります。

ただし、ファクタリングで調達できる金額は保有している売掛債権の範囲内に限られる点は注意してください。

もし、事業拡大や設備投資などで大きな金額が必要な場合は、融資との併用やほかの資金調達方法も検討すると良いでしょう。

赤字決算・税金滞納・借入などがある場合

一般的に赤字決算や税金滞納、借入などがあると銀行融資は厳しくなりますが、ファクタリングでは必ずしも不利になるとは限りません。

これは、ファクタリングでは売掛先の信用力をより重視しているためです。

ただし、自社の経営状況をまったく見られないわけではないため、ファクタリング会社から財務状況についてヒアリングされた場合は正確に伝えることが重要です。

ファクタリング会社によっては資金繰り改善のアドバイスやコンサルティングを実施しているため、根本的な経営改善を目指す場合は相談してみると良いでしょう。

負債を増やさずに資金調達したい場合

自社の負債を増やさずに資金調達したい場合もファクタリングは有効です。

ファクタリングは売掛債権の売却による現金化のため、借入には該当しません。

財務状況や信用情報が悪化する心配がないため、将来的に銀行融資やビジネスローンなどを計画している場合でも利用しやすいでしょう。

即日ファクタリングの申し込みから入金までの流れ

ここでは、即日ファクタリング(2社間ファクタリング)を利用する際の一般的な流れについて解説します。

- 利用するファクタリング会社を選ぶ

- 必要書類を準備する

- 申し込みをして審査を受ける

- 内容に確認して問題がなければ契約する

- 買取金を受け取る

- ファクタリング会社に売掛金を返金する

ただし、ファクタリング会社によっては細かな流れが異なるケースもあるので事前にしっかり確認してください。

まずは、入金スピードや手数料、契約形態(2社間・3社間)などを比較し、自社の状況に合ったファクタリング会社を選びましょう。

より条件の良い取引を成功させるためにも、複数の会社に相見積もりを取ることをおすすめします。

また、どんなに急いでいても、信頼性が高いファクタリング会社を選ぶことが重要です。

事前に口コミや評判なども確認しておくと良いでしょう。

ファクタリング会社を決めたら、申し込みに必要な書類を準備しましょう。

基本的な必要書類は売掛金の請求書、直近の通帳コピー、本人確認書類ですが、ファクタリング会社によっては追加書類を求めらえることもあります。

即日ファクタリングを成功させるためには書類の準備にあまり時間をかけないことも重要なので、どんな書類が必要になるのかは事前にしっかり確認しておきましょう。

書類を用意したらファクタリング会社に申し込みをして審査を受けましょう。

審査の所要時間はファクタリング会社によって異なりますが、即日入金を希望する場合は午前中のうちに申し込むことが望ましいです。

審査に通ると契約内容が提示されます。

売掛債権の買取金額や手数料、入金予定日、償還請求権の有無など契約内容を細かく確認しましょう。

もしわからないことがあれば、契約前にしっかり確認することをおすすめします。

問題がなければ契約を進めてください。

契約手続きが完了すると、指定した銀行口座にファクタリング会社から買取金が振り込まれます。

即日ファクタリングの場合は契約後すぐに入金されることが多いですが、銀行の営業時間などによっては翌日入金になることもあります。

2社間ファクタリングでは、売掛先から売掛金が入金されたらファクタリング会社に一括で返金します。

原則として、支払い期限の延長や分割での支払いはできません。

もし、支払い期日の延長や分割払いに対応している場合は闇金業者である可能性が高いので注意してください。

申し込み前に行っておくとスムーズに進むことはこちらの動画でまとめています。

即日ファクタリングについてよくある質問

ここでは、即日ファクタリングについてよくある質問にお答えします。

- 即日ファクタリングは何時までに申し込めば良い?

- 24時間利用できる即日ファクタリング会社はある?

- 審査なしで即日ファクタリングは利用できる?

- ファクタリングで必要な書類は?

- ファクタリング会社へ返金できなかったらどうなる?

- 複数の会社に同じ売掛債権を売却してもいい?

- 創業間もない法人でも即日ファクタリングを利用できる?

- 個人事業主で土日に即日ファクタリングを利用できる会社はある?

- 赤字決算・税金滞納があっても即日ファクタリングを利用できる?

ひとつずつ解説するので、ぜひ参考にしてください。

- 即日ファクタリングは何時までに申し込めば良い?

-

ファクタリングで即日現金を受け取るためには、午前中の早い時間帯での申し込みをおすすめします。

ただし、必要書類が不足なく揃っていることが重要です。

午後・夕方の遅い時間帯では、受付や審査が翌営業日にずれ込む可能性があるので注意してください。

また、月末・月初など、利用者が混み合うタイミングもあるので注意しましょう。

- 24時間利用できる即日ファクタリング会社はある?

-

残念ながら、24時間体制で審査をしているファクタリング会社はありません。

ただし、個人事業主・フリーランス向けのlabol(ラボル)とペイトナーでは、営業時間内に審査が完了すれば24時間365日入金に対応しています。

土日・祝日や銀行の営業時間に制限されないため、急いで資金調達したい場合は検討してみましょう。

また、PMGでは入金は平日営業時間内の対応になりますが、法人限定で土日・祝日も審査を実施しています。

希望する場合は、土日に対面での相談もできますよ。

なお、ファクタリングの申し込み自体は24時間受け付けている会社は多く存在します。

営業時間外に申し込む場合はメールや申込フォームを活用しましょう。

- 審査なしで即日ファクタリングは利用できる?

-

基本的に審査なしで利用できるファクタリングはありません。

ファクタリング契約は売掛先の信用力や取引実績などをベースに利用可否が判断されるため、調査には一定の時間がかかります。

審査時間が短くなることはあっても、審査自体がなくなることはまずありません。

もし、「審査なし」を宣伝文句にしている場合はファクタリング会社を装った闇金業者の可能性もあるため、甘い言葉に騙されないようにしましょう。

- ファクタリングで必要な書類は?

-

一般的にファクタリングで必要な書類は下記の3点です。

- 請求書

- 通帳のコピー

- 本人確認書類

このほか、ファクタリング会社によっては決算書や確定申告書などが求められる場合があります。

オンライン完結型のファクタリング会社は必要書類が少ない傾向がありますが、追加で書類提出が求められることがあるので注意しましょう。

- ファクタリング会社へ返金できなかったらどうなる?

-

2社間ファクタリングにおいて売掛金をファクタリング会社へ返金できなかった場合、債権譲渡通知が売掛先に送られたり、損害賠償請求に発展する可能性があります。

支払い期日の延長や分割での支払いは基本的にできないので、期日までに一括で支払える準備を整えておくことが重要です。

ただし、償還請求権なし(ノンリコース)の契約を結んでいて、売掛先の倒産や資金難により売掛金を回収できなかった場合には利用者が返金する必要はありせん。

ファクタリングの支払期日や返済トラブルに関して詳しく知りたい場合は、下記の記事も参考にしてください。

ログミーMagazine ファクタリングの支払期日とは?遅延時のリスクやトラブル回避のポイントを解説 | ログミーMagazine 2社間ファクタリングを利用した場合、回収した売掛金は支払期日までにファクタリング会社に支払う必要があります。 「売掛金の入金が遅れたらどうなる?」「支払期日の延長…

ファクタリングの支払期日とは?遅延時のリスクやトラブル回避のポイントを解説 | ログミーMagazine 2社間ファクタリングを利用した場合、回収した売掛金は支払期日までにファクタリング会社に支払う必要があります。 「売掛金の入金が遅れたらどうなる?」「支払期日の延長… - 複数の会社に同じ売掛債権を売却してもいい?

-

同じ売掛債権を複数のファクタリング会社に売却する行為は「二重譲渡」と呼ばれ、契約違反に該当します。

詐欺行為とみなされる場合もあるので、絶対にやめましょう。

ただし、複数の売掛債権をそれぞれ別のファクタリング会社に売却する行為は問題ありません(例:債権Aを会社Aに、債権Bを会社Bに売却する)。

手数料などの契約条件を比較するために複数の会社に相見積もりを出すのもOKです。

複数の売掛債権でファクタリングを利用する予定がある場合は、重複して売却しないようしっかり整理しましょう。

- 創業間もない企業でも即日ファクタリングは利用できる?

-

はい、創業間もない企業でも、売掛債権があれば即日ファクタリングを利用できる可能性があります。

ただし、売掛先の信用力が重要になるため、取引実績が少ない場合や赤字決済・税金滞納など財務状況に不安がある場合には審査が厳しくなることがあります。

複数の売掛債権を保有している場合は、より信用力が高い売掛先を選びましょう。

- 個人事業主で土日に即日ファクタリングを利用できる会社はある?

-

個人事業主でも利用できるファクタリング会社は多くありますが、土日に即日で資金調達できる会社はそれほどありません。

ただし、下記の2社では営業時間内に審査が完了すれば、24時間365日入金に対応しています。

急いで資金調達したい場合は検討してみましょう。

- 赤字決算・税金滞納があっても即日ファクタリングは利用できる?

-

はい、赤字決算や税金滞納があっても即日ファクタリングを利用できる可能性があります。

ただし、売掛先の信用力が高い売掛債権を売却することが重要になります。

他にファクタリングの疑問があればこちらの動画も参考にしてみてください。

まとめ

今回は、即日・土日の入金に対応しているファクタリング会社を紹介しました。

早期の資金化を実現するためには、自社のニーズに合う会社の見極めが大切です。

手数料や契約条件は会社ごとに異なるため、メリット・デメリットをよく比較し納得したうえで契約するようにしましょう。

この記事を参考にして信頼できるファクタリング会社を見つけ、スムーズかつ安全な資金調達を実現してください。