近年、企業の資金調達手段として注目を集めているファクタリング。

負債を抱えることなく迅速にキャッシュフローを改善できるため利用者が増えており、今後も需要が増えると見込まれています。

しかし、ファクタリングにはデメリットや注意点もあるので、十分に理解した上で導入を決めましょう。

そこでこの記事では、検討される機会が多い融資との比較を踏まえ、ファクタリングのデメリットとメリットについて詳しく解説します。

さらに、ファクタリングでトラブルに遭わないためのポイントや、ファクタリングの活用がおすすめの事例などについてもまとめているので、ぜひ参考にしてください。

この記事を参考にファクタリングへの理解を深め、自社にとって有効な資金調達手段かどうか見極めてくださいね。

ファクタリングについての基礎知識はこちらの動画で確認してください。

ファクタリングの6つのデメリットと注意点

ファクタリングは企業の資金繰りをサポートする良い方法ですが、事前にデメリットと注意点をしっかり把握しておく必要があります。

とくに重要なポイントは下記のとおりです。

- 手数料が高め・売掛金を満額現金化できない

- 売掛金の金額以上の調達はできない

- 取引先に不安を与える可能性がある

- 取引先の信用力が低いと利用できないことがある

- 継続的な資金調達には向かない

- 悪質なファクタリング会社の存在に注意が必要

融資との違いも踏まえ、ひとつずつ解説するのでぜひ参考にしてください。

手数料が高め・売掛金を満額現金化できない

ファクタリングの大きなデメリットのひとつは、手数料が高めに設定されていることです。

ファクタリングでは利用する方法によって売掛金の1〜20%程度※が手数料として引かれます。

- 自社調べ

- 2社間ファクタリング:10~20%※

- 3社間ファクタリング:1~9%※

- 自社調べ

そのため、ファクタリングでは売掛金の全額を現金化することはできません。

銀行融資の金利は年単位で設定されるため単純比較は難しいですが、それでも年率数%程度に抑えられることが多いため、ファクタリングのほうが手数料は高いと言えます。

取引先の信用力が低い場合(財務状況が悪い、取引履歴が少ないなど)などではリスクが高いと判断され、手数料がさらに上がるケースもあることを覚えておきましょう。

売掛金の金額以上の調達はできない

ファクタリングは売掛金をもとに資金調達を行うため、売掛金の範囲を超えた資金を得ることはできません。

銀行融資では事業計画や将来の売上を考慮して融資金額が決まりますが、ファクタリングではすでに発生した売掛金のみが対象です。

そのため、急な設備投資や新規事業の展開など、まとまった資金が必要な場合にはファクタリングだけでは対応が難しい場合があります。

資金計画を立てる際にはこの点をしっかり考慮し、売掛金以上の金額が必要な場合は融資などほかの資金調達方法との併用を検討してみましょう。

取引先に不安を与える可能性がある

銀行融資の場合は取引先に資金調達の事実が知らされないため企業イメージに影響を及ぼすことはほぼありません。

しかし、3社間ファクタリングを利用する場合は売掛金の譲渡を取引先に通知する必要があります。

そのため、ファクタリングを利用することで「資金繰りが悪化しているのではないか」と不信感を与える可能性がある点に注意しましょう。

とくに取引先がファクタリングに否定的な印象を持っている場合、その後の取引状況などに影響を与える可能性もあります。

このようなリスクを回避したい場合は2社間ファクタリングの利用がおすすめです。

ただし、2社間ファクタリングは3社間よりも手数料が高くなる点には注意してください。

取引先との関係性や、手数料とのバランスを考慮しながら最適な方法を選択しましょう。

なお、2社間・3社間ファクタリングの特徴については記事の後半で解説しているので参考にしてください。

取引先の信用力が低いと利用できないことがある

融資では融資を申し込む企業の信用が重視されますが、ファクタリング契約では取引先企業に支払い能力があるかどうかが非常に重要です。

そのため、自社の業績が良くても取引先の支払い能力が低い・財務状況が良くない場合にはファクタリングを利用できない可能性がある点に注意しましょう。

具体的には、下記のようなケースではファクタリング会社は回収リスクが高いと判断し、審査に通らない可能性があります。

- 取引先が個人事業主である

- 過去の取引実績が少ない

- 財務状況が不安定である

- 支払い遅延の履歴がある など

ファクタリングは取引先の信用力が高い場合には有効な資金調達手段となりますが、信用力の低い取引先が多い場合には資金調達の選択肢として適さない場合があるので注意してください。

継続的な資金調達には向かない

ファクタリングは一時的な資金繰りの手段としては有効ですが、継続的な資金調達には向いていません。

というのも、ファクタリングは基本的に売掛金の回収を前提にした資金調達方法であるため、売掛金が発生しない月や取引先の財務状況が悪化した場合にはファクタリングを利用できないからです。

また、ファクタリングを頻繁に利用することでコストがかさみ、資金繰りが悪化する可能性があることも覚えておきましょう。

融資は一度の契約で長期的な資金調達が可能であるため、継続的な資金調達が求められる場合は融資を検討してみると良いでしょう。

自社の状況や資金の必要性によってどちらの方法が良いか判断してみてください。

悪質なファクタリング会社の存在に注意が必要

ファクタリングを利用する際に注意しなければならないのが、悪質なファクタリング会社の存在です。

近年ではファクタリングを装ったヤミ金融業者の存在が確認されており、金融庁からも注意喚起が発表されています。

怪しいファクタリング会社の特徴としては、手数料が非常に高額である、契約書を提示せず口頭説明だけで済まそうとする、前金や担保を要求してくる、審査をしない、過剰な取り立てを行うなどがありますが、実際のところ特徴を挙げたらきりがありません。

そのため、初めてファクタリング会社を利用する際は信頼できる業者を選ぶことが非常に重要です。

少しでも不信感を抱いたら、金融庁の公式サイトに掲載されている相談窓口を利用してみましょう。

ファクタリングの7つのメリット

ここではファクタリングのメリットについて解説します。

- 新規・赤字企業でも審査が比較的通りやすい

- 早ければ即日~数日で資金調達できる

- 負債には計上されず、信用情報に影響しない

- 担保・保証人が不要

- 2社間ファクタリングなら取引先の承諾が不要

- 債権リスクを回避できる(ノンリコース型)

- 資金の使用用途が自由

融資と比較した際のメリットについても解説するので、ぜひ参考にしてください。

新規・赤字企業でも審査が比較的通りやすい

ファクタリングの大きなメリットのひとつは、審査が比較的通りやすいことです。

融資では融資を申請する企業の信用力や財務状況が厳しく審査されますが、ファクタリングでは取引先の信用力(取引先が確実に支払ってくれるかどうか)が重視されるため、利用企業自身の財務状況が多少悪化していても資金調達が可能になります。

これは、売掛金という確定した債権を買い取る仕組みだからこそ実現できるものです。

そのため、創業間もない企業や赤字企業でも資金繰りに活用できる可能性が大きいです。

ただし、取引先の信用力が低いと利用できないこともあるため、すべてのケースで審査が通るわけではないことは覚えておきましょう。

利用を検討する際には、取引先の信用状況をあらかじめ確認しておくとよいでしょう。

早ければ即日~数日で資金調達できる

資金調達のスピードの早さもファクタリングの大きな魅力のひとつです。

銀行融資では審査や手続きに数週間から数カ月かかることが一般的ですが、ファクタリングは売掛金を売却する仕組みのため、必要書類がそろえばすぐに審査が行われ短期間で資金化できます。

オンラインで申請できるファクタリング会社であれば即日で資金を得られるケースも多いため、急な資金繰りに悩む企業にとって大きなメリットと言えるでしょう。

一般的に、3社間よりも2社間ファクタリングのほうが短時間で利用できます。

なお、なるべく早く資金を受け取りたい場合は、提出書類を事前に準備しておくことをおすすめします。

必要な書類はファクタリング会社の公式ホームページで公開されていることが多いので、ぜひチェックしてみてください。

負債には計上されず、信用情報に影響しない

ファクタリングを利用しても企業の信用情報に影響を与えない点も大きなメリットです。

銀行融資を受ける場合は借入金として貸借対照表に負債が計上され、財務状況に影響を及ぼす可能性がありますが、ファクタリングは売掛債権の売却による資金調達のため、負債には該当しません。

企業の財務指標を悪化させる心配がなく、銀行やほかの金融機関からの信用評価にも影響を与えにくいため、将来的に融資を検討している企業にとっても有利な資金調達方法と言えるでしょう。

とくに、すでに借入枠を限度いっぱいまで使用している場合や、追加の負債を避けたいと考えている企業にとっては有効な手段と言えます。

担保・保証人が不要

銀行融資を受ける際には不動産や設備などの担保を求められたり、代表者が個人保証を求められたりするケースが一般的です。

しかし、ファクタリングでは売掛債権自体が取引の対象となるため、担保や保証人なしで資金調達が可能になります。

中小企業や個人事業主にとって、資産を担保にすることなく資金調達ができるのは大きなメリットと言えるでしょう。

担保や保証人を用意できず銀行融資を断られた経験がある人は、ファクタリングを検討してみてください。

2社間ファクタリングなら取引先の承諾が不要

ファクタリングには2社間ファクタリングと3社間ファクタリングがありますが、2社間の場合は取引先の承諾を得ずに資金調達が可能です。

取引先に資金繰りの状況を知られたくない企業にとってはとくに大きなメリットと言えるでしょう。

ただし、2社間ファクタリングは3社間に比べて手数料が高くなる傾向があります。

これは、ファクタリング会社が取引先から直接売掛金を回収できないため、未回収リスクが高まることが主な理由です。

コストとメリットを比較しながら、自社の状況に合った方法を選ぶことが重要です。

なお、2社間・3社間ファクタリングについては記事の後半で解説しているので参考にしてください。

債権リスクを回避できる(ノンリコース型)

基本的にファクタリングには償還請求権がない(ノンリコース型)点も大きなメリットのひとつです。

償還請求権とは、売掛債権を買い取ったファクタリング会社が、売掛先が支払い不能になった場合に債権譲渡元(利用企業)に対して支払いを請求できる権利のこと。

つまり、ファクタリング契約では償還請求権がないため、取引先が倒産などにより売掛金を支払えなくなった場合のリスクは利用企業ではなくファクタリング会社が負うということです。

そのほか、売掛金の不払いや遅延があった場合もファクタリング会社がリスクを負担します。

そのため、とくに取引先の経営状況が不安定な場合や、取引リスクを軽減したい企業にとってファクタリングは有効な手段となるでしょう。

ただし、売掛金が回収できないリスクが高い場合には手数料が高く設定されたり、そもそもファクタリング契約を結べないケースもあるので注意してください。

資金の使用用途が自由

銀行融資や補助金制度を利用して資金を調達した場合、資金の用途が事業資金や設備投資に限定されるのが一般的です。

しかし、ファクタリングは売掛金の前倒し入金であるため、資金の使い道には制限がありません。

補助金の利用時に必要になる報告義務もありません。

そのため、急な運転資金の補填や、仕入れ代金の支払い、人件費の確保など、さまざまな用途に活用できますよ。

突発的な資金需要にも対応しやすいため、ファクタリングは資金繰りの柔軟性を高めるための良い手段と言えます。

ファクタリングでトラブルに遭わないために大事なこと

ここでは、ファクタリング利用時にトラブルに遭わないために重視してほしいポイントについて解説します。

- 複数の会社を比較検討し信頼性の高さを重視して選ぶ

- 手数料は妥当かを確認する

- 信用力の高い取引先の売掛金を利用する

- 償還請求権なし(ノンリコース)の契約を選ぶ

- 債権譲渡が禁止されている契約での利用は慎重に

- 債権譲渡登記が必要なファクタリング会社は避ける

- 分割払いができたり担保・保証人を要求する契約は利用しない

- 頻繁な利用を避け、契約後も定期的に見直す

- 必要に応じて専門家に相談する

ファクタリングについて正確な知識を身につけ、安心して資金調達をできるようにしましょう。

もし、ファクタリングの利用について不安がある場合は、必要に応じて専門家に相談するのもひとつの方法です。

最後に連絡先をまとめておいたので、ぜひ参考にしてくださいね。

複数の会社を比較検討し信頼性の高さを重視して選ぶ

ファクタリングを利用する際は複数の会社を比較し、信頼性の高い業者を選ぶことが重要です。

資金調達を急ぎたい場合は焦りが生じ、確認が疎かになってしまうケースがあるかもしれませんが、ファクタリング会社はそれぞれ手数料や契約条件、サービス内容が大きく異なるため自社のニーズに合う会社を慎重に選ばなければなりません。

過去の実績が豊富か、運営歴が長いか、契約内容が明確で妥当か、サポート体制がしっかりしているか、口コミ・評判は良いかなど、さまざまな要素を考慮し総合的に判断しましょう。

複数のファクタリング会社から見積もりを取得し、条件を比較することも大切です。

同じ売掛金を対象にした場合でも、業者によって手数料や入金スピードに差があるため、より有利な条件の業者を選びましょう。

なかには悪質な業者がまぎれていることもあるので、焦って契約せず、じっくり検討することがトラブルを避けるための最善策と言えるでしょう。

手数料は妥当かを確認する

ファクタリングを利用する際は手数料が適正かどうかを確認することが欠かせません。

なぜなら、手数料が高すぎると資金調達のメリットが薄れ、結果的に経営を圧迫する可能性があるからです。

一般的に、ファクタリングの手数料は2社間ファクタリングでは10~20%、3社間ファクタリングでは1~9%程度が相場とされています。※

- 自社調べ

もし相場を大きく超える手数料を提示された場合は契約を見直すべきでしょう。

手数料の金額を決める際の判断基準があいまいな会社も避けるべきです。

また、手数料だけでなく、事務手数料や振込手数料といった追加コストが発生しないかも確認しておきましょう。

安易に契約を結ばず、手数料の内訳や総コストを把握した上で慎重に判断してくださいね。

信用力の高い取引先の売掛金を利用する

ファクタリングを利用する際は、信用力の高い取引先の売掛金を対象にすることをおすすめします。

というのも、ファクタリング会社は審査時に取引先の信用力を重視し、支払い能力が高いかどうかをチェックしているからです。

取引先が大手企業や財務状況が安定している企業であればファクタリング会社も安心して買い取りを行い、手数料が低く抑えられるケースが多いです。

一方、取引先の信用力が低く売掛金の回収リスクが高いと判断された場合、ファクタリングの審査が通らなかったり、通ったとしても手数料が高く設定されたりする可能性があるため注意しなくてはなりません。

そのため、ファクタリングを利用する前に取引先の信用状況を確認し、より手数料を抑えて資金調達ができるよう適切な債権を選びましょう。

償還請求権なし(ノンリコース)の契約を選ぶ

ファクタリングを利用する際は、償還請求権なし(ノンリコース)の契約を選ぶことをおすすめします。

ノンリコース契約では、取引先が支払い不能となった場合でも利用者が代わりに支払う義務がないため、リスクを抑えることができるからです。

基本的にファクタリング契約はノンリコースが主流ですが、なかには悪徳業者が紛れ込み、償還請求権がある契約(リコース契約)を結ばせようとするケースがあります。

そのため、契約時には「償還請求権なし」の条項が含まれているかどうかを必ず確認してください。

債権譲渡が禁止されている契約での利用は慎重に

もし、取引先との契約で債権譲渡が禁止されている場合、ファクタリングの利用は慎重に判断しましょう。

基本的に、債権譲渡が禁止されている場合は取引先の承諾が必要になる3社間ファクタリングは利用できません。

2020年の民法改正後は債権譲渡が禁止されている売掛金についてもファクタリングの利用が合法となりましたが、「合法だから取引先の意向を考慮せずファクタリングを利用していい」と考えるのは早計です。

最悪の場合、取引先との信頼関係が損なわれる可能性があります。

そのため、債権譲渡が禁止されている契約で3社間ファクタリングを利用したい場合は事前に取引先に交渉し、承諾を得るようにしましょう。

債権譲渡登記が必要なファクタリング会社は避ける

ファクタリング会社を選ぶ際、債権譲渡登記が必要かどうかもしっかり確認しましょう。

債権譲渡登記とは、売掛債権を第三者へ譲渡したことを法務局に記録する制度です。

基本的に2社間ファクタリングでは取引先に売掛債権の売却を知られることはありませんが、債権譲渡登記が必要なファクタリング会社を利用すると登記により取引先に知られる可能性があります。

また、債権譲渡登記が必要な場合は手続きの手間が増えるだけでなく、追加の費用が発生するケースもあります。

そのため、取引先に売掛債権の売却を知られたくない場合や、余計な手間・コストをかけたくない場合は、債権譲渡登記が不要なファクタリング会社を選びましょう。

分割払いができたり担保・保証人を要求する契約は利用しない

ファクタリング会社の中には分割払いを許可したり担保や保証人を要求したりする会社があるかもしれませんが、このようなケースは違法業者の可能性が高いと考えられます。

なぜなら、ファクタリングは売掛債権の売却により資金を得る方法なので、基本的に分割払いの設定はありません。

また、ローンとも異なるため、担保や保証人も不要です。

とくに分割払いを許可している契約では高額な手数料が発生するケースが多く、結果的に利用者にとって大きな負担となる可能性があります。

そのため、契約時には支払い方法や担保や保証人の有無についてもしっかり確認し、不当な条件が付いていないかをチェックしましょう。

頻繁な利用を避け、契約後も定期的に見直す

ファクタリングは一時的な資金繰りの改善に役立ちますが、繰り返し利用すると手数料がかさみ、資金繰りが悪化してしまうリスクがあります。

そのため、一度利用したからといって過度に依存しすぎないことが大切です。

継続的に資金不足が発生している場合は根本的な経営改善が必要になることもあります。

資金繰りの状況を定期的に見直し、ケースに応じて最適な資金調達方法がなにかを比較検討した上で、ファクタリングの利用がベストと判断された場合に再度利用を検討すると良いでしょう。

必要に応じて専門家に相談する

優良なファクタリング会社ではファクタリングの利用について事前相談にのってくれるケースがありますが、それでも初めて利用する場合や大口の売掛債権を取り扱う場合は不安という人もいるでしょう。

中立的な立場からのアドバイスが欲しい場合は、専門家への相談がおすすめです。

相談先としては弁護士や公的機関がありますが、弁護士に相談する場合は費用が発生するため、まずは公的機関の相談窓口を活用すると良いでしょう。

- 受付時間:平日10~17時

- 電話番号:0570-016811(IP電話の場合は03-5251-6811)

- 案内ページ:ファクタリングの利用に関する注意喚起|金融庁

金融庁の公式サイトでは怪しい業者に関する相談窓口のほか、資金繰りに関する相談先も掲載されています。

お住まいのエリアによって連絡先が異なるので、上記のサイトでチェックしてみてくださいね。

- 受付時間:平日9~18時

- 電話番号:0120-123-022

- 公式ホームページ:一般社団法人ファクタリング事業推進協会

適切な知識を持った専門家のアドバイスを受けることで、安心してファクタリングを活用することができるでしょう。

ファクタリングの活用がおすすめなケースは?

ファクタリングのメリット・デメリットを踏まえると、一般的にファクタリングの活用がおすすめなケースは下記のとおりです。

- 売掛金の回収まで時間がかかる場合

- 取引先からの入金が遅れる場合

- 急な支払いが発生して資金が必要な場合

- 負債を増やさずに資金調達をしたい場合

- 売掛金の回収リスクを減らしたい場合(ノンリコース型)

ファクタリングは業種を問わず活用できますが、建設業や医療・介護業、製造業など、売掛金の回収までの期間が長くなりやすい業種では相性が良いでしょう。

小売業で売上が増加する前に仕入れ資金を調達したいという場合にも、入金スピードが速いファクタリングの利用がおすすめです。

一般社団法人ファクタリング事業推進協会の公式ホームページでは、正しく安全なファクタリングの利用方法として「継続的に取引のある企業への売掛債権について、その時の資金需要に応じた額で利用することが望ましい」と表記されています(※)。

資金繰りを安定させるためにも、自社の状況に合わせてファクタリングの活用を検討してみましょう。

ファクタリングの活用がおすすめできないケース

反対に、下記のようなケースではファクタリングの活用はあまりおすすめできません。

- 売掛金入金までの期間が短い場合

- 売掛金が少なく、手数料の負担が大きくなる場合

- 継続的に資金不足が続き、根本的な経営改善が必要な場合

- 低コストでの資金調達が最優先な場合

- 長期間にわたる資金が必要な場合

ファクタリングを利用すると手数料が引かれるため、売掛金の入金までの時間が短い場合はそれほどメリットはありません。

売掛金の金額が少なく手数料の負担が大きい場合も資金が目減りしてしまうので、コストを考慮して判断してみてください。

また、ファクタリングはあくまで売掛金を早期資金化する手段なので、根本的な資金繰りの改善にはつながりません。

資金不足が慢性的に続いている場合や事業の収益構造そのものに課題がある場合には、ファクタリングの利用ではなく経営改善策を検討することが重要です。

設備投資や事業拡大などで長期にわたり多額の資金が必要な場合は、ファクタリングと比べて低金利で利用できる融資のほうがメリットがあるケースも多いです。

状況に応じて、銀行融資や助成金制度の活用も選択肢に入れるとよいでしょう。

法人・個人利用OK!おすすめのファクタリング会社3選

ここでは、法人でも個人事業主でも利用しやすいファクタリング会社を3社ピックアップしてみました。

ファクタリングのほか、企業向けに財務状況を根本的に改善するためのコンサルティングサービスなどを実施している会社もあるので、ニーズに応じて検討してみましょう。

なお、そのほかのおすすめの会社を知りたい場合は下記の記事もチェックしてみてくださいね。

PMG

| PMG | |||||

|---|---|---|---|---|---|---|

| ||||||

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

| ◯ | ◯ | 2%~ | あり | 最短20分 | 最短2時間 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| 50万円 | 3億円以上 | ◯ | ◯ | ◯ | ||

| 特徴 | ||||||

| ・最短2時間のスピード入金、毎月1500件以上の取引実績あり ・審査は最短20分 ・リピート率96%、他社からの乗り換え率98%※ ・5000万円以上の現金化も相談可能。個人事業主へも対応 ・毎月の運用状況をブログで報告しており、信頼感がある ・北海道~沖縄まで営業所があり、オンラインのみならず窓口対応も全国 ※参考:ピーエムジー株式会社(PMG社調査) | ||||||

PMGは独立系ファクタリング企業として売上No.1の業績を誇り(※1)、ファクタリングサービスにおける市場調査では「高買い取り率」「限度額」「利用者数」で3冠を達成(※2)したファクタリング会社です。

2社間・3社間ファクタリングの両方に対応しており、最短2時間での入金が可能。

土日も相談を受け付けてくれるため、急ぎの資金調達にもスピーディに対応してもらえるのが嬉しいポイントです。

オンラインでの対応も可能ですが、全国に営業所があるため対面でのサポートも利用できますよ。

PMGはファクタリング以外にも、財務コンサルティングや金融機関対策、税金や社会保険料などの支払いに関するアドバイス、助成金・補助金の紹介など、財務関連のサポート事業を展開しているのが大きな特徴です。

一時的なファクタリングの利用だけではなく、長期的な業務サポートを受けられる会社を探している場合はPMGを検討してみてください。

- 1参考:ピーエムジー株式会社(東京商工リサーチ調べ、2023年2月時点)

- 2参考:ピーエムジー株式会社(日本マーケティングリサーチ機構調べ、2024年1月時点)

QuQuMo online

| QuQuMo online | |||||

|---|---|---|---|---|---|---|

| ||||||

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

| ◯ | ◯ | 1%~ | あり | 最短40分 | 最短2時間 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| なし | 上限なし | ◯ | ◯ | △ | ||

| 特徴 | ||||||

| ・最短2時間で入金 ・オンラインで完結 ・必要な書類は請求書・通帳の2点でOK ・申込みはサイト内の見積依頼にて登録可能で、面談は不要 ・TOPページに利用者の事例が紹介されており、調達額や振込までの時間の目安がわかる | ||||||

来店・面談の手間をかけずに資金調達をしたいという人にはQuQuMo online(ククモオンライン)がおすすめです。

手続きはすべてオンラインで完結し、申込みから入金まで最速2時間(見積もりだけなら30分)で対応してもらえます。

売掛金の金額に上限がないため、少額・高額利用どちらでも柔軟に対応可能です。

必要な書類も法人の場合は請求書と通帳の2点のみなので用意しやすいでしょう(個人事業主の場合は開業届や健康保険証などが追加で必要)。

ただし、利用できるのは2社間ファクタリングのみなので注意してください。

また、公式ホームページでは手数料は1%〜とありますが、上限については記載がないため見積もり時に確認してください。

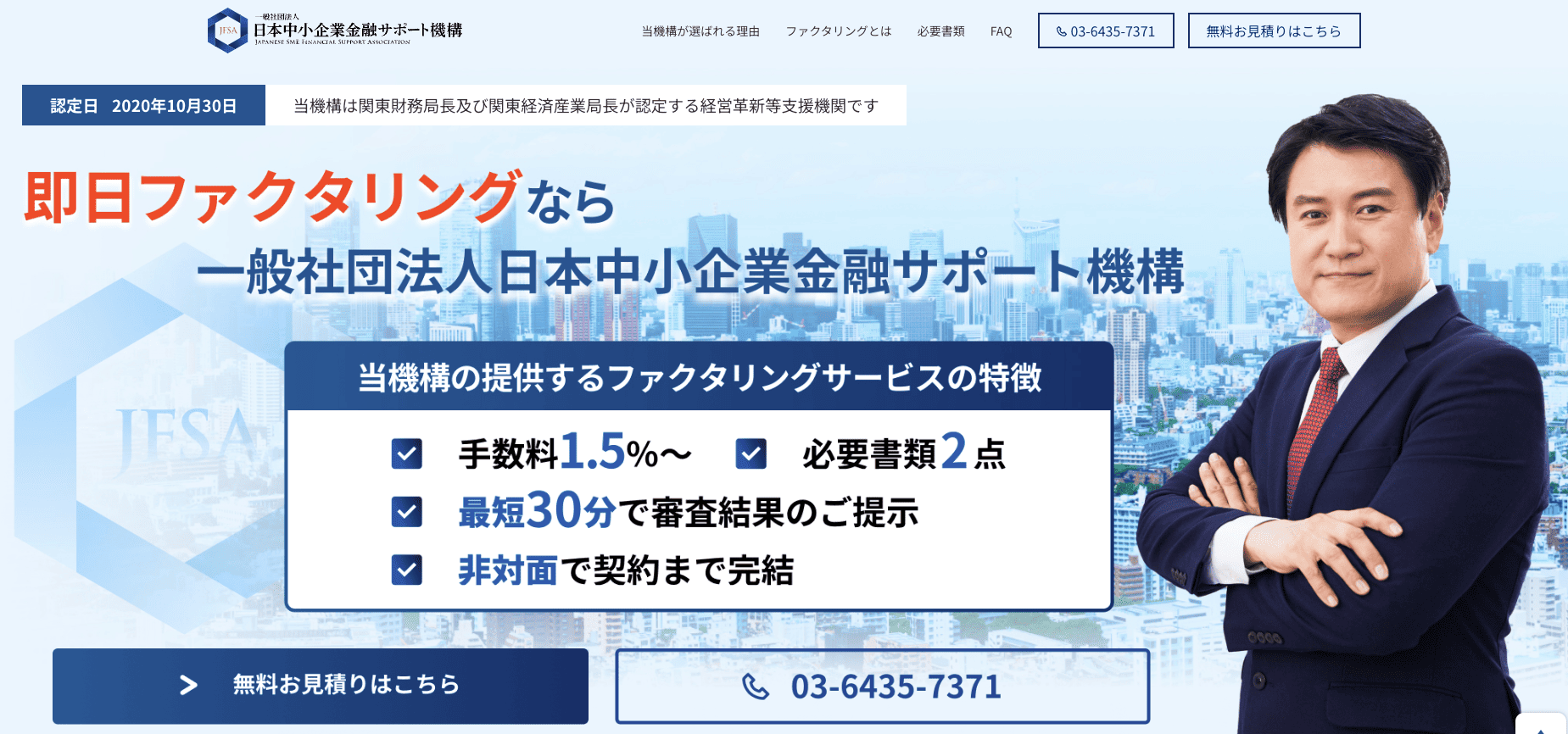

一般社団法人日本中小企業金融サポート機構

| 一般社団法人日本中小企業金融サポート機構 | |||||

|---|---|---|---|---|---|---|

| ||||||

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

| ◯ | ◯ | 1.5%~ | あり | 最短30分 | 最短3時間 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| なし | なし | ◯ | △ | × | ||

| 特徴 | ||||||

| ・買い取り金額の上限下限はなし ・過去には3万円~2億円の実績あり ・支援総額201億円、取引社数8130、対応業種27の実績あり(2023年時点) ・手数料は1.5%、業界では低水準 ・審査最短30分、最短3時間入金を非対面で完了できる ・必要書類は2点のみ!通帳のコピーと売掛金に関する資料 | ||||||

社会的な信用を重視してファクタリング会社を選びたい人には一般社団法人日本中小企業金融サポート機構がおすすめです。

同機構は財務局・経済産業局の認定を受けた中小企業経営の支援機関に認定されています。

企業の財務および事業再生に関するコンサルティング業務全般を行っていますが、ファクタリングに関しても実績が豊富です。

2024年12月までの支援総額は318億円、取引社数は13,190社、対応業種は27種(※)であることから、初めてファクタリングを利用する場合でも安心して契約できますよ。

非営利団体のため業界最低水準の手数料で利用でき、最短30分で審査&最短3時間で入金できる点も魅力です。

2社間・3社間ファクタリングの両方に対応しているため、自社のニーズに合わせて選択できますよ。

そもそもファクタリングとは?2社間・3社間ファクタリングの違いも解説

ここでは、いまいちファクタリングがどんなものか理解できていないという人に向けて仕組みを解説します。

ファクタリングには2社間と3社間ファクタリングがありますが、どちらを選ぶかによって利便性やコストが変わります。

資金調達をスムーズに進めるためにもそれぞれの仕組みや特徴をしっかり理解しておくことが重要なので、ぜひ利用前に内容をチェックしてくださいね。

ファクタリングの仕組み

ファクタリングとは、企業や個人事業主が保有している売掛金をファクタリング会社に売却し、早期に現金化する資金調達手法です。

通常、商品やサービスを提供した企業は取引先からの支払いを待つ必要があります。

一般的に売掛金が入金されるまで30日〜60日ほどかかるケースが多いですが、入金までの期間が長すぎる場合は資金繰りが厳しくなることもあるでしょう。

そこで、売掛金をファクタリング会社に譲渡することで、支払い期日を待たずに資金を確保できるようになります。

過去に悪質な業者が摘発されたという報道があり、「ファクタリングは違法なのでは?」と不安に思う人もいるかもしれません。

しかし、摘発対象となったのは、ファクタリング業者を装った違法な金融業者です。

ファクタリング自体に違法性はないので、安心してください。

2社間・3社間ファクタリングの特徴

ファクタリングには2社間ファクタリングと3社間ファクタリングの2種類があり、それぞれ仕組みや特徴が異なります。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 関係者 | ・利用企業 ・ファクタリング会社 | ・利用企業 ・ファクタリング会社 ・取引先 |

| 取引先への通知 | 不要 | 必要 |

| 資金化のスピード | 速い | やや遅い |

| 手数料 | 高め | 低め |

2社間ファクタリングは、売掛金を保有する企業とファクタリング会社の2社のみで契約が成立する仕組みです。

資金化のスピードが最短即日~数日と早く、また取引先には通知されずに資金調達が可能なため、取引関係への影響を最小限に抑えられる点が大きなメリットです。

一方で、ファクタリング会社は売掛先の信用リスクを直接負うことになるため、手数料が高めに設定される点には注意しましょう。

3社間ファクタリングは、売掛金を保有する企業、ファクタリング会社、そして取引先の3者が関与する形で契約が成立します。

取引先が直接ファクタリング会社に売掛金を支払いを行うため、未回収リスクが低くなり、手数料も安く設定されるのが特徴です。

ただし、取引先にファクタリングの利用を通知する必要があるため、関係性に影響を与える可能性がある点には注意が必要です。

どちらの方法を選ぶかは、資金調達のスピードやコスト、取引先との関係性を考慮する必要があります。

現金化までのスピードを重視するなら2社間、コストを抑えたいなら3社間というように、ニーズに合わせて検討してみましょう。

まとめ

ファクタリングは売掛金を活用した資金調達手段として有効ですが、高い手数料や取引先への影響、継続的な資金調達には向かないなど、注意すべきデメリットもあります。

導入を検討する際は、メリット・デメリットをよく理解し、自社のニーズに合っているかどうかをじっくり検討することが大切です。

適切に活用すれば、ファクタリングは企業の資金繰り改善に役立ちます。この記事で紹介した、トラブルに遭わないためのポイントを参考にしながら、利用を検討してみてください。

ファクタリングのおすすめ会社は別の記事で詳しく紹介しています。