PLを読めないと起こること

私は、これを知ることは、経営者や事業責任者になるための第一歩じゃないかなと考えています。もっと言うと、これを知らなければ(管理職に)まずなれませんので、まずここから押さえていきます。

僕自身も、これを覚えたのは課長になる前ぐらいですね。課長になってこれはもうわかっていましたので、会社が目指している方向、そして自分がやるべきことをすごく整理できました。なので、まずPLだけは知っておきましょう。

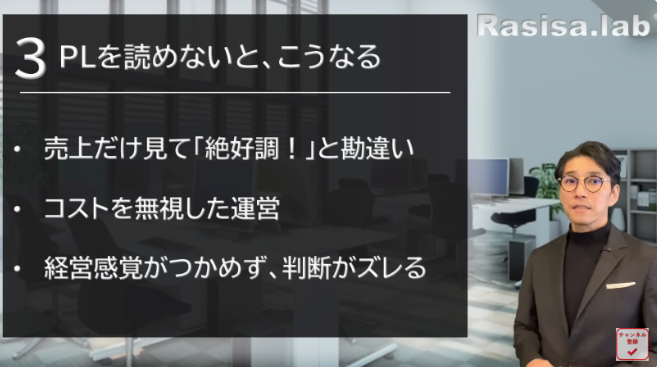

ドン! まずPLは読めないとこうなっちゃいますというのも、一応言っておきますね。売上だけを見て「絶好調です!」と、勘違いをしてしまう。あと、「コストを無視した運営をどれぐらいかけているんですか?」、「もっと生産性を上げることができないんですか?」(といった質問)に答えられない。あとは、経営感覚がつかめず、判断がズレる。

では、このあとにPLの簡単な読み方、管理職として押さえるべきポイントを紹介していきます。ぜひ楽しみにしてください。

会社や部門の売上を正確に把握しているか

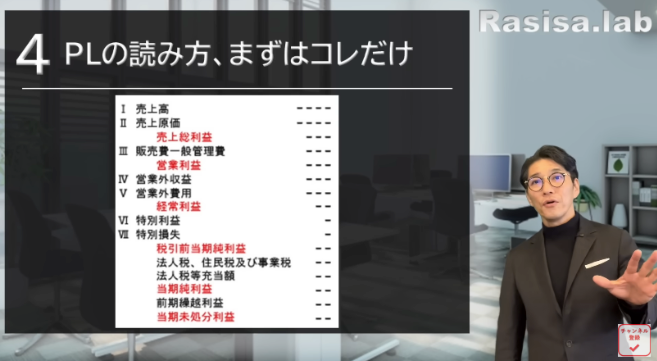

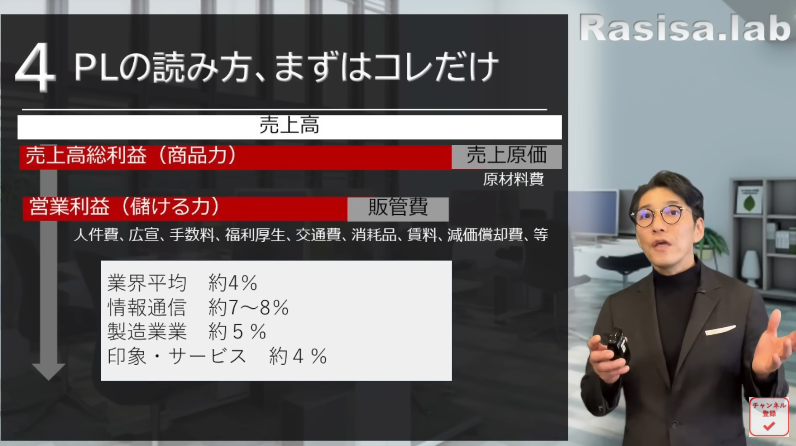

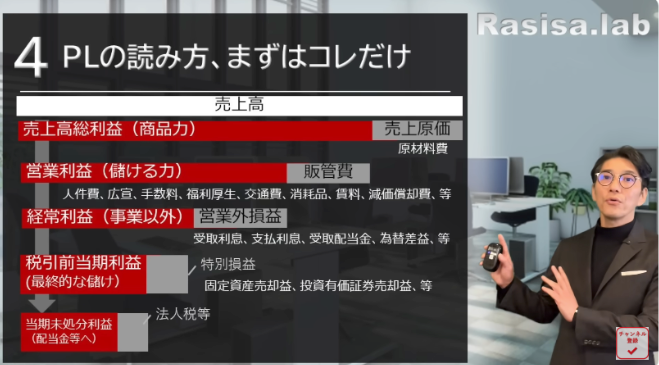

さぁ、では、まいりましょう。ドン! お待たせしました。まず、PLの読み方です。こんな表を見たことはありませんか? 上から売上、売上原価、売上総利益。今から簡単に説明します。まずね、利益にはさまざまな種類があるんですけれども。その中でも管理職はここでいいですよという話をします。

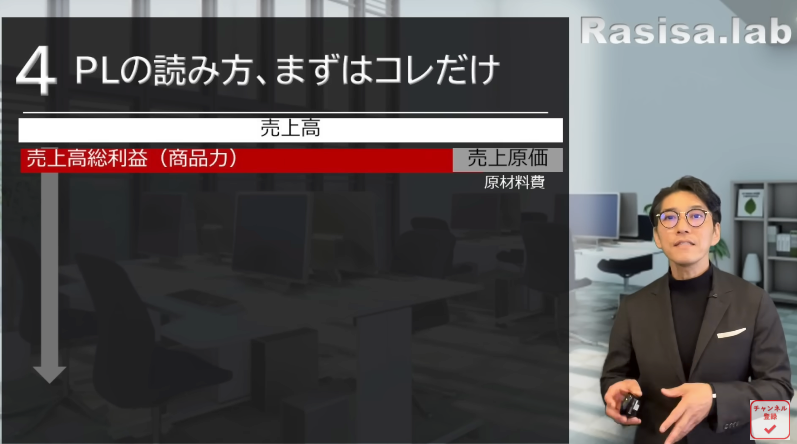

まずこちら、売上。あなたの会社の売上を想像してください。ここでまず「出てきません!」ということであれば、今日から知っておきましょう。自分の会社、部門の売上を言えるようにしておいてください。

次いきます。次、ドン! 売上高総利益というものが出てきました。これは売上から売上から原材料を引いたら、売上高総利益。これを「粗利益」なんて言われたりします。「厳密にはちょっと違うよ」という方もいらっしゃるんですけれども。もう厳密はいいじゃないですか。売上高総利益、これは商品力を表すものですよね。

会社の見方が変わる、営業利益率の仕組み

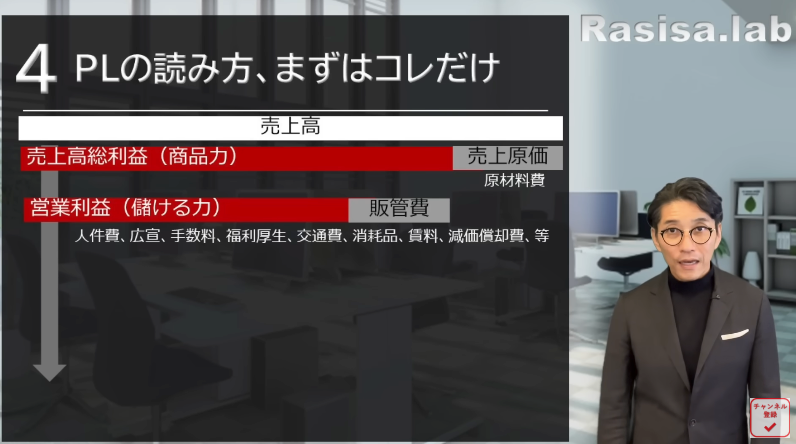

次に、まだあるんです。ドン! 営業利益。これは売上高総利益から、販売管理費。略して販管費を引いたもの。人件費や広告、手数料、福利厚生、交通費、消耗品費、賃料、減価償却みたいなものを引いたら残る利益ですね。つまり、儲ける力です。まず管理職は、この営業利益に関心を持つことが大事になります。

ドン! 業界平均では、約4パーセント。ここでね、まずあなたの会社、部門の営業利益率を言えるようにしていただきたいんですよ。情報通信の平均は7~8パーセント、製造業では5パーセント、飲食・サービスでは約4パーセントと言われたりします。もちろん、かなり荒っぽいデータではありますので、だいたいでございます。

ここで、ちょっとおもしろい話をしていいですか? この感覚を持っておくと、こんなことに気づけたりします。A社とB社を見た時の違い。A社の営業利益率が1パーセント、100億円の売上があったとします。営業利益率が1パーセントなので、営業利益は1億円。B社は、売上が2億円。ところが、営業利益率は50パーセント。

ということは、営業利益額は1億円。つまり、どちらも1億円なんだけど、売上が100億円と2億円で、ぜんぜん違いますよね。どちらがいいか、悪いかではないですよね。業界によって違うからです。その時に、同じ業界であっても、あの会社は営業利益率が5パーセントだけど、あの会社は10パーセントある。実は自動車メーカーでも、それぐらいの差があったりします。

私も求人メディアの事業に携わっていましたが、細かなことを言うとさすがにまずいと思うので言いませんけれども、「そんなに利益率があるんだ。そりゃ儲かるよな」と思いました。僕がいたのはもう15年とか20年も前の話なので、今は知らないですよ?

財務リテラシーを上げる3つの視点

さぁ、そんなことを考えた場合、営業利益率を今の状態からどれだけ上げていくかが、けっこう大事だったりします。まず、ここに関心を持ってください。会社の経営者としては、間違いなく売上を伸ばすというフェーズが大事なんだけれども、伸ばしきったら(利益)率にきます。そこを覚えておいてください。

そのあとに、ここは知っておいたほうがいいかなというぐらいですが、経常利益。これはよく聞きますよね。これは事業以外の収支を入れたものです。例えば受取利息、支払利息、受取配当金、為替差益などを含めたものですね。営業外損益を差し引いたものが、経常利益になります。

そしてさらに、そこから特別損益を引いちゃいましょう。固定資産売却益、土地とかビルを売りましたとか。投資有価証券売却益みたいなものを含みます。これは損益ですけどね。すると、そこの差し引きをしたら税引前当期利益という、最終的な儲けが出てきます。

配当って、どこから出るんでしょうね? ここからまだ、ドン! 法人税などを引いたあとに、当期未処分利益というものが出てきて、そこから配当金が出てくるっていう話ですね。

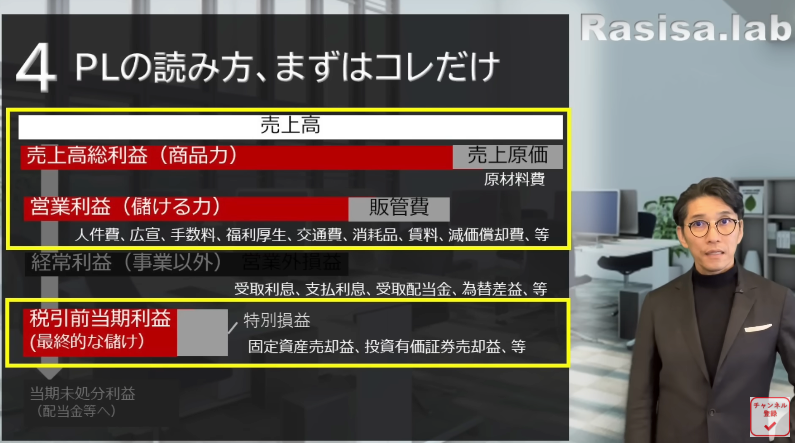

配当金だけじゃないですよ? ここからまた内部留保につながったりもするんですけど。さぁ、この構図を知っておいてください。あれもこれも覚えなくていいです。まずお伝えしたいのが、利益にはいくつかの種類がありますねということが1つ。

2つ目がドン! 営業利益に関心を持つ。3つ目、税引前当期利益の額でなくてもいいんですけれども、ここは時期が必要だという話をします。

3月末にCMを投下する理由

では、今から話しますね。まず、営業利益にこだわるのはわかりました。同じ売上を作るのであれば、販管費をもっと抑えるやり方はできませんか? ということを言っています。

事業の構造とか、仕事の進め方をもっと効率的にできませんか? って部門が考えることになってきます。なので営業利益にも関心を持ってください。

そして税引前当期利益については、これは金額の話ではなく、決算の話をしています。3月末決算であれば、3月の末に、これだけの利益を確保するという計画があるはずなんですよ。税引前当期利益をこうしますよ。それで会社は、そこから税金を納めるんですよね。その時に、必要以上に税引前当期利益が出ると、やはりそれだけの税金を納めないといけません。

税金を納めるのは義務なので、絶対にしないといけないんですけども、会社としては、「計画以上に出たのであれば、今後につながる投資に回したいな」と思うわけですよね。ですから、3月末になると、やたらとCMを投下する会社ってありませんか? あれは3月末決算の可能性が高いですよね。

あと、私もその1つの会社ではあるんですけれども、急に「3月末に研修をやるぞ」という会社もありますよね。3月末に決算が思った以上に良い状態で、「研修できませんか?」と、急に依頼が来るとかね。

あとは旅行、社員旅行、ホームページの改修、求人メディアへの投下、来期につながる投資をするものです。

財務の知識が提案力を上げる

じゃあ、例えば上司に対して稟議を上げるのであれば、どのタイミングがいいかですよね。利益が計画以上に出ているのがわかっている場合、3月末決算であれば、1月や2月には来期に向けて話をしておいたほうがいいでしょうね、ということなんですよ。

お客さまに対する提案も一緒です。そう考えた場合、税引前当期利益というのは、決算の月を把握しておくことです。これが大事になってきます。

さぁ、今日の内容はお役に立ちましたでしょうか? まず、PLを読みましょうということでした。利益の種類、そして営業利益に関心を持つ。そして3つ目は、決算に関心を持つ。これだけでけっこうです。これだけでも、あなたの財務の力はグンッと上がったはずです。細かくやろうとすれば、ぜんぜん足りませんが、まずは管理職としてこれだけを知っておくといいかなと思っております。

物足りないよという方もいらっしゃると思います。だって財務を勉強している人からすれば「え!? そんな簡単なこと!?」っておっしゃると思うんです。私が知っている限り、管理職の方のほとんどの方が、ここからスタートなんですよ。ですから、ここを押さえておいてください。それだけでもずいぶんと変わるはずです。

PR

PR

PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR