ビジネス領域に特化した日本最大級のナレッジプラットフォームを有し、新規事業推進を支援している「ビザスク」。同社が主催するセミナーに、『事業構想を「書く」 ビジネスモデルを可視化し新規事業開発を加速させるフレームワーク』の著者であり、株式会社NEWhの執行役員・堀雅彦氏が登壇。価格設計で迷いがちな4つの変数や、戦略と料金体系がねじれる理由などを解説しました。

“どれだけ買ってくれるか”から“どれだけ長く使ってくれるか”へ

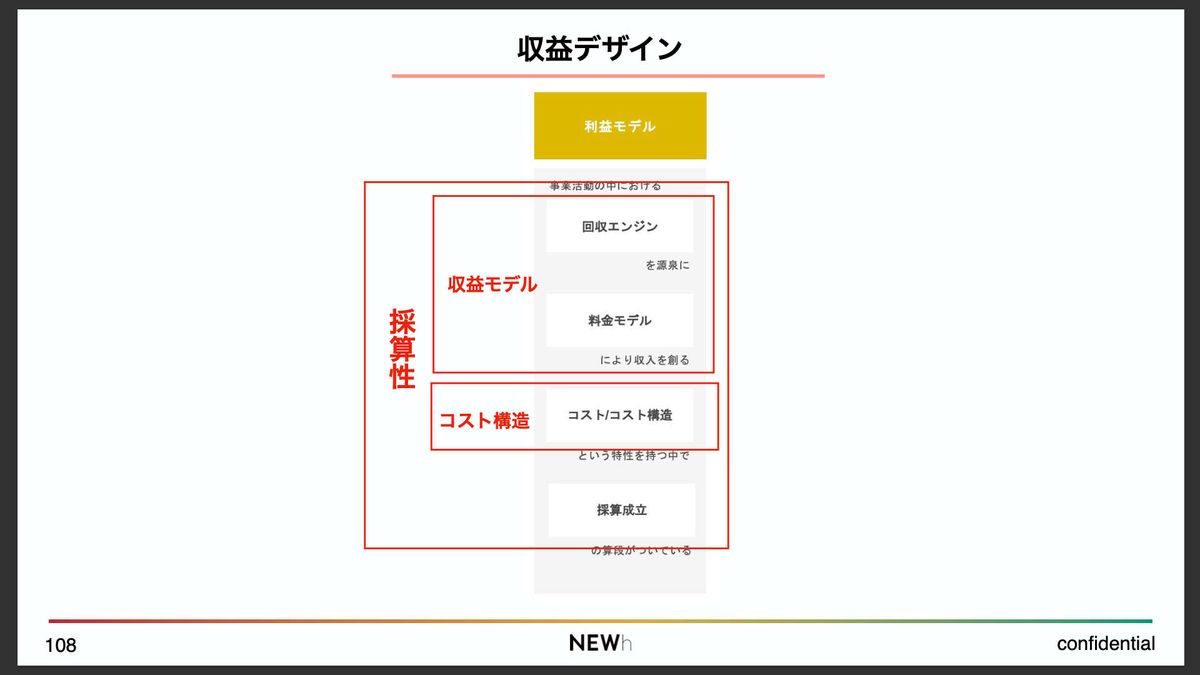

堀雅彦氏:最後に「収益」の話に移ります。収益に関しては論点の範囲が非常に広いため、すべてをカバーするのは難しいのですが、「バリューデザイン・シンタックス®」(以下、VDS)では収益に関する構成要素を3つに分けています。

1つ目は「収益モデル」。これは、何を源泉にしてどうやって対価を得るのかというインプット側の話です。2つ目は「コスト構造」。つまりキャッシュアウト側の話です。そして3つ目が「採算性」。インとアウトを含めて、全体として収支のバランスが取れるのかどうかを問う要素です。

この3つの観点から、収益の構造をどうデザインするかというのが、VDSにおける収益設計の基本的な考え方です。

時間の都合もあるので、全部を細かく扱うのは難しいのですが、この中から1つ、「収益モデル」の中の「料金モデル」について少し触れたいと思います。いわゆる「どうやって対価を得るのか」という視点ですね。

またVUCAという言葉を使ってしまいますが、時代の変化という意味で言うと、かつてのように「何人が、いくらで、どれだけ買ってくれるか」という単発的な積のモデルだけではなくなってきています。今は、「何人が、いくらで、どれだけの期間使い続けてくれるのか」という継続的な視点が、売上を考えるうえで当たり前になってきていると思います。

いわゆるLTV(ライフタイムバリュー)という考え方ですね。つまり、点で終わるのではなく、関係性を築く中で、長期的にどれだけの価値を提供し、対価を得ていくのかという視点が、料金モデルを考えるうえでの前提になっていると感じています。

この「料金モデル」について人に話を聞いてみると、よく「プライシングが経営だ」といった話が出てくるように、価格設定の議論に寄りがちです。でも実際には、論点はもう少し広いと思っています。

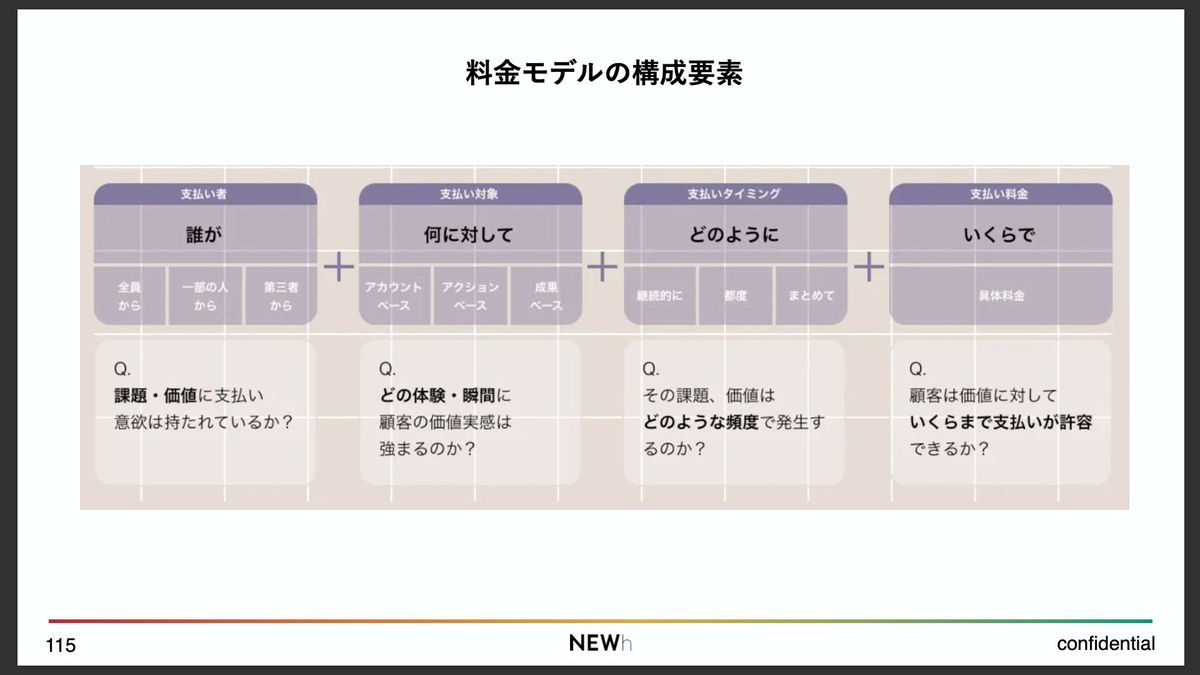

「いくらで売るか」だけではなく、「どういう売り方をすれば、長く使い続けてもらえるのか」。ここを考えることも料金モデルの重要な観点です。ですので、料金モデルの構成要素として、もちろんプライシングは重要です。でも、それ以外にも大事な論点があると考えています。

例えば、誰が支払うのか、つまり支払い主体の話。それから、何に対して支払われるのか、つまり「支払いの対象」は何か。どんな体験価値に対してお金が支払われるのかという視点です。さらに、支払いがいつ行われるのかという「タイミング」。そして、最後に「いくらで売るのか」というプライシング。

この4つの構成要素をどうデザインするのかが、料金モデルと向き合う際の主要な論点なのではないかと捉えています。

価格設計で迷いがちな4つの変数

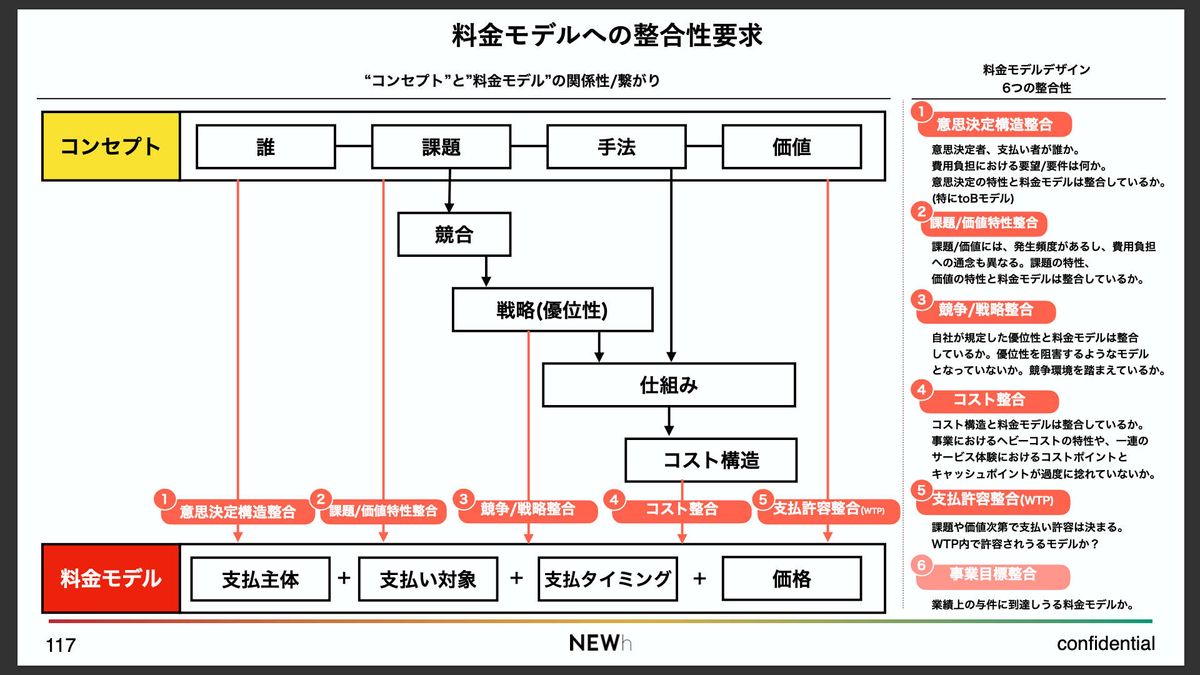

当然ですが、この4つの構成要素(誰が、何に対して、いつ、いくら)というのは、それぞれが変数であり、そこにはさまざまなモデルが存在します。

例えば「いつ払うか」という観点1つを取っても、継続的に支払ってもらうのか、都度支払ってもらうのか、あるいは事前・事後にまとめて払ってもらうのかなど、いろんなパターンがあります。つまり、これら4つの変数の組み合わせによってつくられる料金モデルというのは、理論上、ほぼ無限のバリエーションがあります。

そしてもう1つ重要なのが、料金モデルは、ビジネスモデル全体における結論に近い位置にある、ということです。ビジネスモデルにはさまざまな構成要素がありますが、それらから要請されるものの集約として、「こうあるべきだよね」と導かれるのが料金モデルだと、僕は考えています。

上位にあるのがコンセプトです。誰の、どんな課題を、どう解決するかというのがコンセプト。そして下にあるのが料金モデル。この料金モデルには、ビジネスモデルの各要素から「こうあるべき」という整合性の圧力がかかってくる、そんな特性があると捉えています。

例えば、「誰が支払うのか」という視点。これは意思決定者が誰かによって大きく変わります。まとめて払うほうがいいのか、都度払いのほうが好まれるのか。月ごとに変動するような料金体系は予算取得の観点で使いづらいので、できれば固定費のような扱いにしたいと考える人もいます。意思決定者がどういった判断軸で価格を見ているのか、その特性は必ず意識する必要があります。

また、向き合っている課題の特性に料金モデルが合っているかどうか、これも重要な観点です。課題には、常に感じているようなものもあれば、たまにしか起きないもの、断続的に発生するもの、あるいは季節的に発生するようなものなど、いろいろあります。

そういった時に、年に1〜2回しか発生しないような課題に対して、常時課金を求める料金モデルを設定してしまうと、ユーザーから見て不合理に感じられるかもしれません。つまり、課題や価値の特性に料金モデルがちゃんとフィットしているかどうか。こうした視点も欠かせません。

戦略と料金体系がねじれる理由

さらに、私たちが向き合っている課題には、当然ながら競合も存在していて、そこには何らかの戦い方=戦略もあるはずです。その時、料金モデルが競争環境や自社の戦略に合っているかどうか。この整合性も非常に重要なポイントになります。

例えば、競合がわかりやすい定額料金で提供している中で、こちらがやたら複雑な料金体系を設計してしまうと、ユーザーに不安や面倒さを感じさせるかもしれません。また、「低価格で勝負する」という戦略を掲げているにもかかわらず、実際の価格設定が中途半端で高止まりしてしまっていたら、それは戦略と矛盾することになります。

逆に、「とにかく手軽に、わかりやすさでユーザーを獲得する」と掲げておきながら、料金体系が複雑で理解しにくい、というような“ねじれ”もけっこう起こりがちです。

要は、自分たちの「戦い方」が料金モデルにちゃんと表れているか、体現できているか。この視点も、避けて通れない問いだと思っています。

料金モデルを描く時のアプローチ

一方で、手法にひもづくように仕組みがあって、その仕組みにひもづくかたちでコスト構造がある時に、そのコスト構造上、料金モデルが本当に適切なのかという観点も忘れてはいけません。

例えば、長い体験の流れがある時に、前半の体験を提供するためのコストがすごくかかる。でも、キャッシュポイント、つまりお金をいただくタイミングは後半にあるというモデルだとすると、前半のコストを事業側がいったんリスクとして背負うかたちになる。

そうなると、コストが重く乗ってくるポイントと、実際に料金をいただくポイントがズレて、リスクが集中してしまう。このあたりがちゃんと整っているかは、すごく意識しないといけない。

あとは、価値の話ですね。提供する価値に対して、「これくらいまでなら払える」というお客さん側の感覚、いわゆるWilling to Payですね。最終的にこちらが設定する価格が、その支払いの許容範囲にちゃんと収まっているのかどうか。ここも忘れてはいけないポイントだと思います。

いろんな観点があるということです。だからこそ、いろんな要素をちゃんと見ていかないといけないし、しかも、要素によってはトレードオフになることもある。その中で、自分たちにとって、今ベストなモデルを選びとっていく。それが料金モデルの本質というか、まさに「デザイン」の領域ではないかと、僕は思っています。

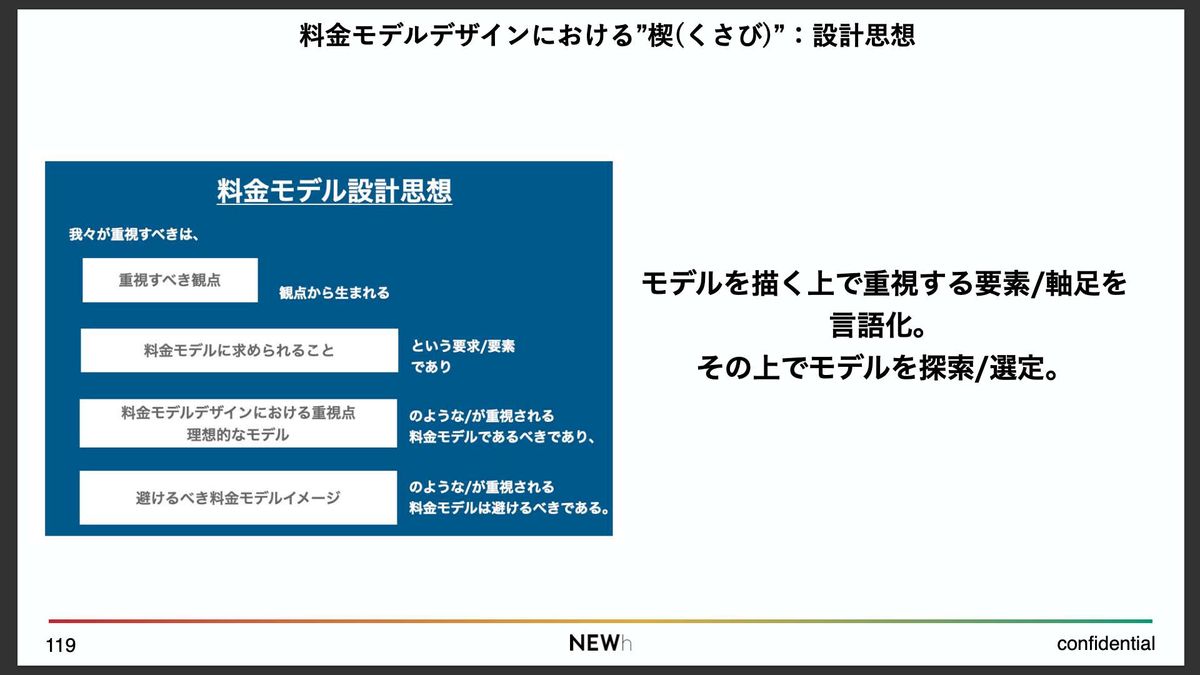

実務上もそうで、いろんな観点があるから、右往左往することがすごく多い。なので僕たちは、料金モデルを描く時には、こういうアプローチをとることが多いです。

つまり、設計思想を最初に持っておく。例えば、「この事業では、こういうことを大事にしないといけないよね」「だから、このモデルがベターだし、逆にこういうモデルはやっちゃダメだよね」という、北極星みたいな指針を最初にチームで握っておく。

そのうえで、具体的な料金モデルをいくつか描いてみながら、最適なものを探っていくやり方です。料金モデルを描くうえでは、こういう進め方がけっこう大事ではないかと思います。

100円で仕入れたキャベツを50円で売っていないか?

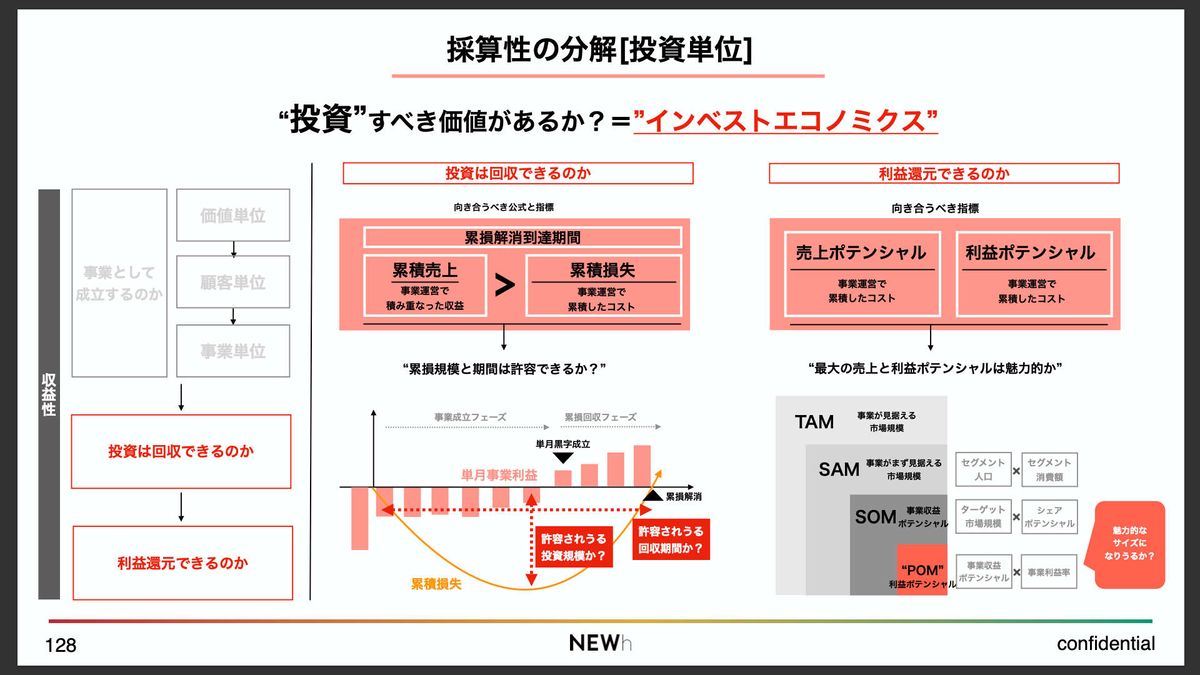

最後に「採算性」の話を少しだけして、終わりに向かっていこうと思います。これは、収入と支出があるなかで、ちゃんとバランスするのか、利益が出るのかという、すごくシンプルだけど大事な論点です。

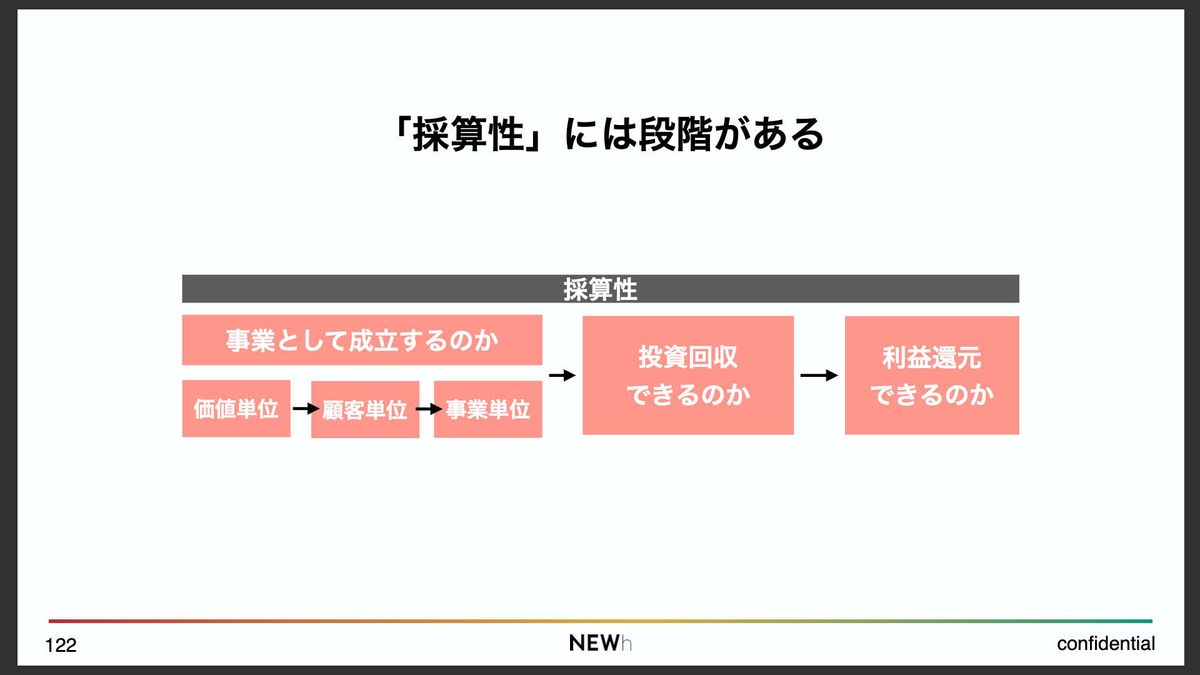

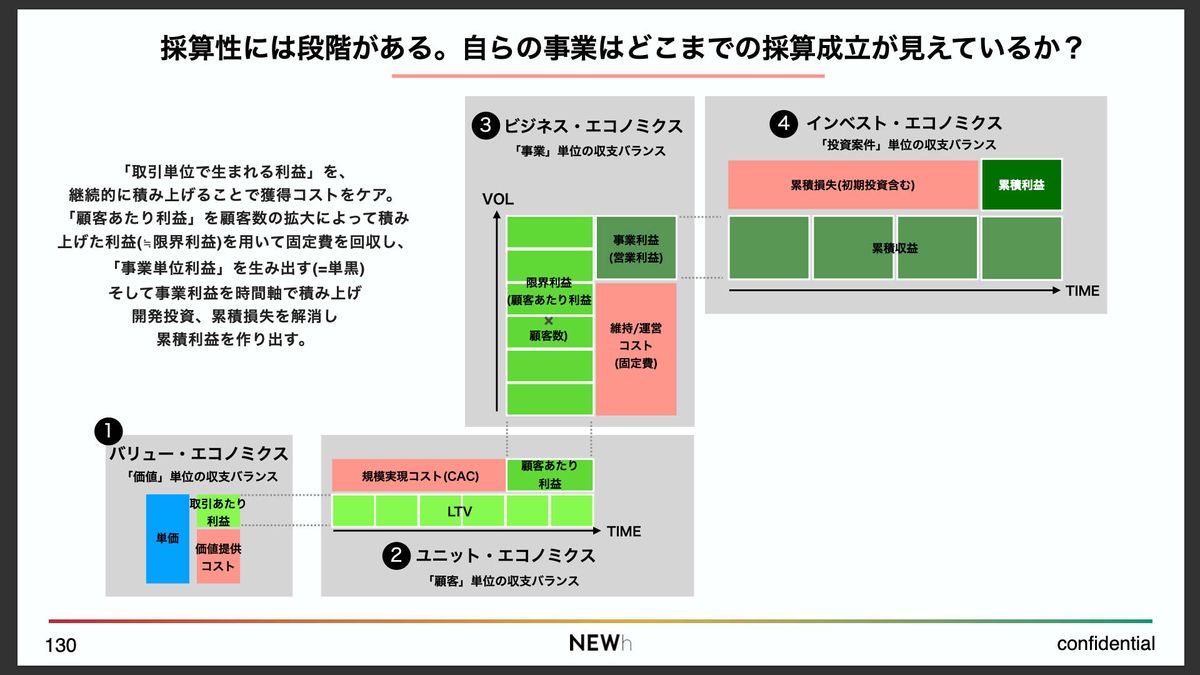

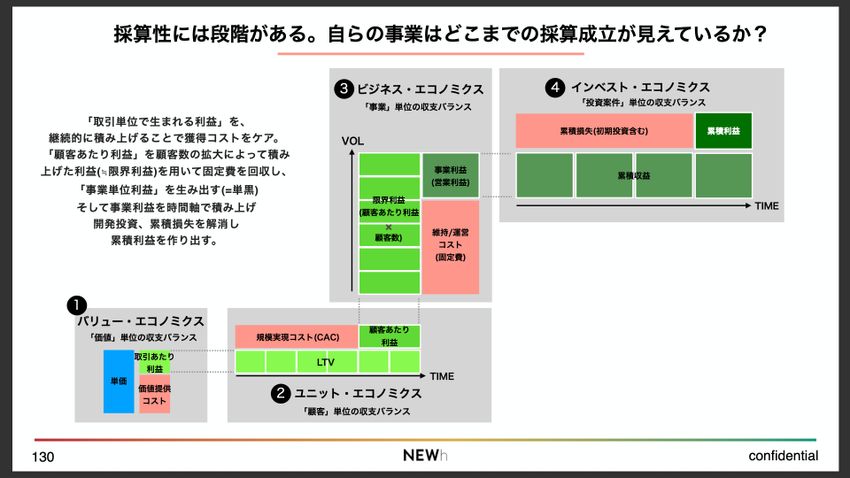

新規事業開発でビジネスを描くうえでは、当然避けては通れない話ですし、「単黒」とか「累損」とか、そういったキーワードが飛び交う世界でもあります。ここで僕が大事にしているのが、「採算性って階段構造なんじゃないか」という考え方です。

最終的には、利益がどれくらい出るのかとか、NPV(正味現在価値)的に投資が回収できるのかというファイナンス領域に踏み込んでいくんですけど、その前段階として、「事業としてPLベースで成立するのか」というところがある。

さらにその前には、「価値単位で利益が出ているのか」とか、「顧客単位で採算が合っているのか」みたいな、もうちょっと細かいレイヤーでの確認も必要になります。こういう階段を上がっていくような構造を意識しながら、「ちゃんと採算が取れるのか」を見ていく。この視点を持つことがすごく大事だと思っています。

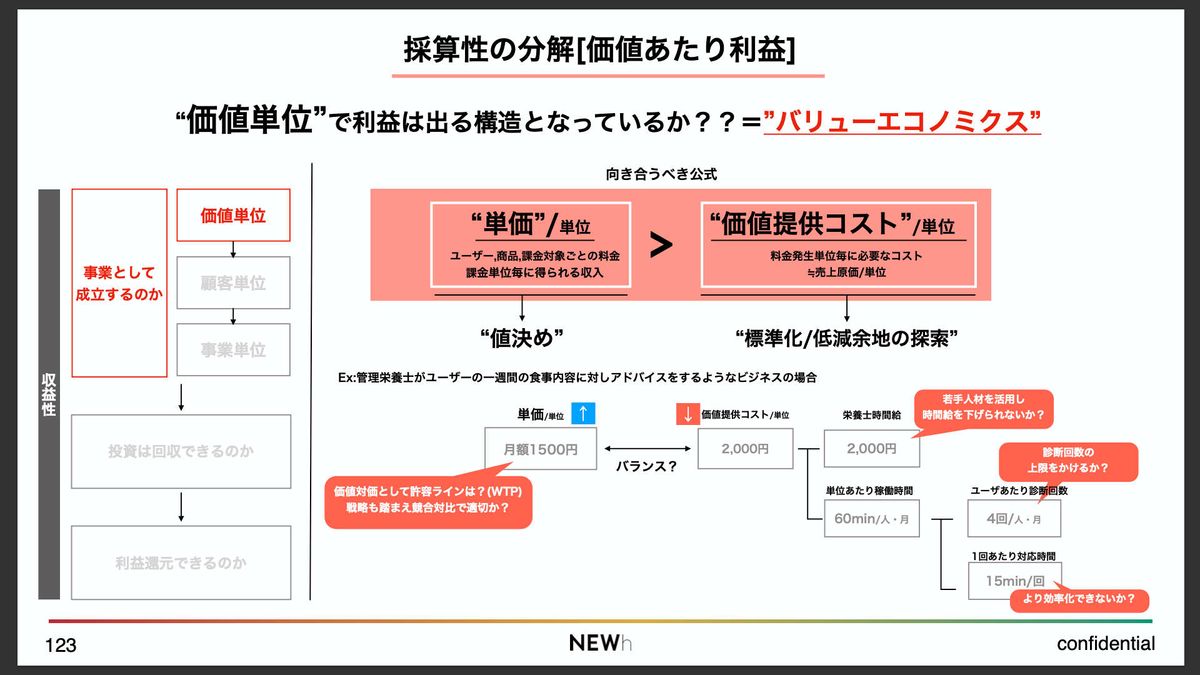

時間にも限りがありますので、ここでは一番ミクロなレイヤーでの採算性について、「バリューエコノミクス」という考え方をご紹介したいと思います。

これは非常にシンプルで、例えば「100円で仕入れたキャベツを50円で売っていないか?」という話です。

つまり、1つの商品やサービスを提供するにあたって、発生しているコストと得られる売上がきちんと釣り合っているのか。このような最小単位の経済性が成立しているかどうかを最初に確認することが、非常に重要だと考えています。

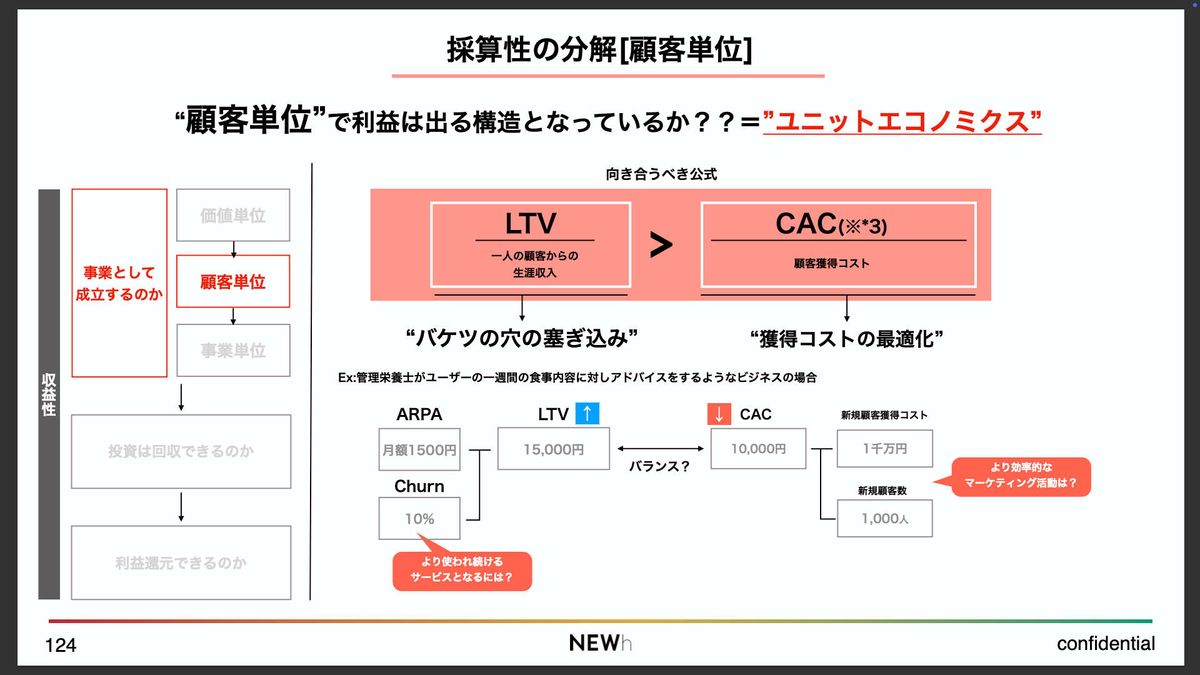

この価値単位での採算性が取れていれば、そのうえで、より長い顧客との関係の中でも採算が取れるのかという観点に進むことになります。それが「ユニットエコノミクス」です。

そして、1人のお客さまから採算が取れると確認できた場合、それをスケールさせて、多くの顧客からも同様に利益が得られるかを検討します。

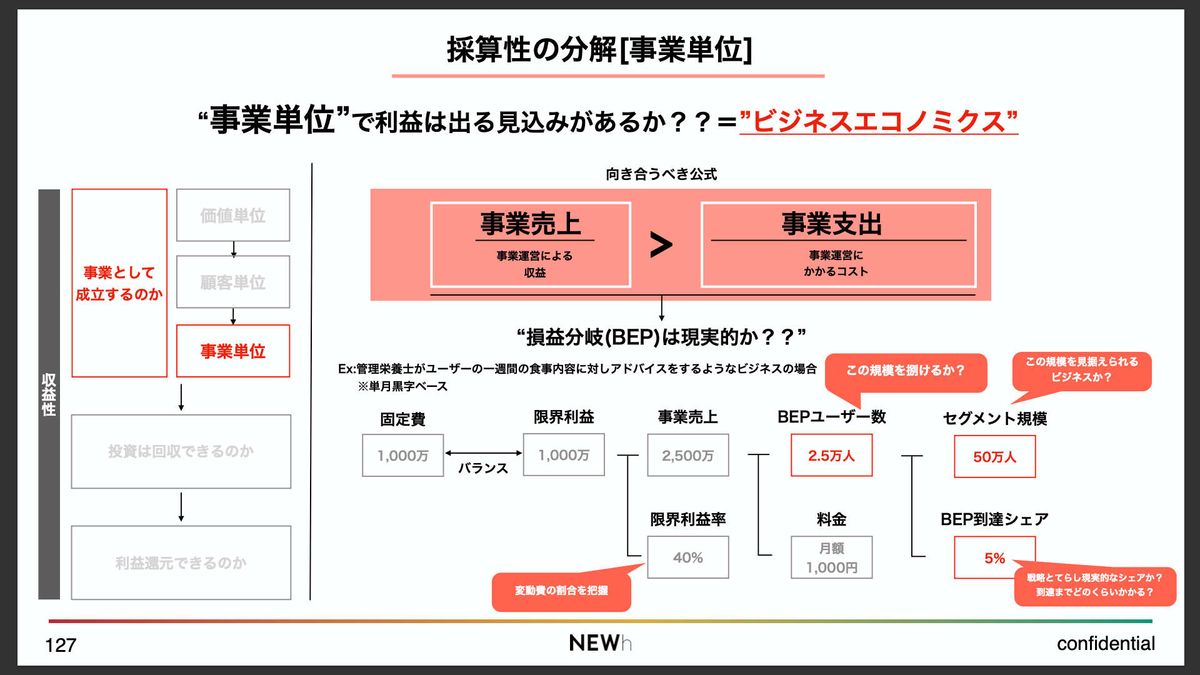

これがいわゆる「事業の採算性」であり、「単月黒字(単黒)」という視点になります。さらにその先には、「この事業への投資がきちんと回収できるのか」「最終的なリターンが得られるのか」といった、よりファイナンス的な観点での採算性が存在します。

このように、採算性には段階があり、階段のように積み上がっていく構造を持っていると考えています。私自身も、事業のエコノミクスをシミュレーションする際には、このような視座を持つようにしています。こうした段階的な視点で利益構造をとらえることが非常に大切です。

累積赤字を解消するまでの採算性のステップ

あらためて、「利益が生まれるとはどういうことか」を分解してみると、次のように整理できます。

これはあくまで一例ですが、まず最小単位として、1人のお客さまが1回の取引で支払う金額から利益が出ているかどうか。ここが「バリューエコノミクス」です。

この利益が、同じお客さまによる複数回の利用によって積み上がると、「ユニットエコノミクス」としての成立が見えてきます。その次に、このユニットエコノミクスが多くの顧客に展開されることで、事業全体としての利益が成立するか。ここが「単黒」の論点です。

そして最後に、一定期間継続したうえで、投資が回収でき、企業としてのリターンが確保できるかどうか。この段階が、投資としての採算性の最終地点になります。

つまり、「単黒」や「累損」といった指標はもちろん重要ですが、その前に、例えば1回の取引、1人の顧客、1つの価値提供単位といった小さなエコノミクスがそもそも成立しているのかを確認する視点が必要です。

最初から大きな数字や全体の損益だけを見に行くのではなく、小さな単位での採算が本当に成立するのかという問いからスタートする。私は、このような考え方こそが採算性と向き合ううえで非常に重要だと考えています。以上が、採算性についてのお話です。

新規事業を世に出すために必要なこと

最後に少しだけまとめをしてから、Q&Aに入りたいと思います。最初にお話しした通り、「世に出すこと」が非常に重要だという前提がありつつも、実際には

「世に出す」という行為にたどり着く前の意思決定の壁がなかなか越えられない、という課題が存在します。

このような背景の中で、事業開発では多くの論点が浮かび上がりますが、ロジックだけでは前に進めないことも多くあります。だからこそ、ミクロな視点も取り入れながら、両輪で進めていくことが重要です。

そのためには、マクロとミクロの視点を行き来しながら仮説検証を重ねていく必要があります。ただし、やみくもに動いてしまうと迷子になってしまうので、どこかで「チェック」のステップが必要になります。

そこで役に立つのが、今回ご紹介したVDSというフレームワークです。これまで構造や考え方など、いろいろとお話ししてきましたが、あまり難しく捉えすぎる必要はないと思っています。とてもシンプルに、「まず書いてみる」。そのくらいの感覚でやってみていただくのがちょうど良いのではないでしょうか。

実際に書いてみると、自分たちのビジネスの中でどこが弱いのかが明確になり、そこから仮説検証が自然と動き出します。VDSを使って現状を「診る」、そこから「次に何をすべきか」が見えてくる。そして数ヶ月間、仮説検証を重ねたあと、再びVDSに立ち戻って、「今、どこまで進んでいるのか」をチェックする。

このように、VDSをハブとしてPDCAを回していくことで、迷子にならずに前に進むことができるのではないかと思います。

あらためて申し上げると、VDSは単なる「可視化」のためのフレームワークではなく、「加速させる」ためのフレームワークとして活用していただけたらうれしいです。

さて、冒頭で「事業開発において、意思決定を突破して実現に至るために必要なこととは何か?」という問いを置かせていただきました。この問いへの答えは、人によって異なるはずです。

ただ、今日の話の中に、そのヒントになるような気づきがひとつでもあったとしたら、私としてはとてもありがたいです。

この後のQ&Aでも、「この点がよくわからなかった」「ここは違和感があった」など、遠慮なくご質問いただければうれしいです。私自身、今日お話しした内容がすべて正解だとは思っていません。みなさんと一緒にディスカッションをしながら、よりよいかたちを考えていければと思っています。

以上で、私からのお話はひと通り終了となります。ありがとうございました。

※バリューデザイン・シンタックスは、株式会社NEWhの登録商標です。

PR

PR

PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR