【3行要約】・企業経営において「全体最適」が掲げられていますが、多くの場合それは単なる掛け声に終わり、科学的アプローチが欠けているのが現状です。

・原価会計の配賦方式や効率追求が過剰在庫や納期遅れを引き起こす問題は、学術的に長年指摘されてきました。

・これからの経営者は「スループット」という真の利益指標を重視し、制約理論に基づいた科学的アプローチで企業変革を実現すべきでしょう。

前回の記事はこちら 世の中の通説を論理的に論破

岸良裕司氏(以下、岸良):ここで質問です。みなさんはどうですか? 全体最適が掛け声だけで終わっていませんか? これが精神論だと思ったら大間違いです。これは、明らかに科学的な方法があるということです。

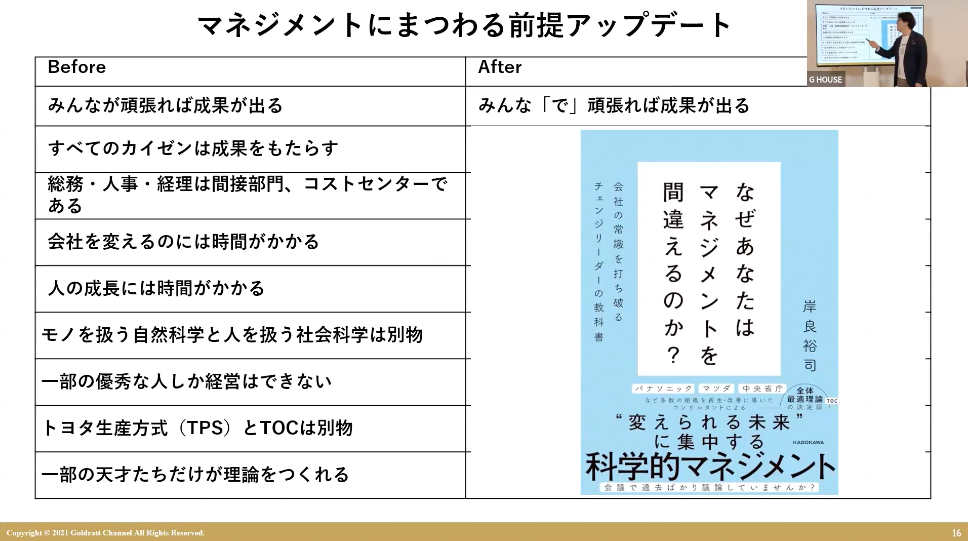

さて、マネジメント全体の間違いなんですけども、総務・人事・経理と間接部門、コストセンター、みんなががんばれば成果が出る。みんなでがんばらないと成果は出ない。すべての改善は成果をもたらす。

会社を変えるのには時間がかかるとか、人の成長には時間がかかるとか、モノを扱う自然科学と人を扱う社会科学は別物だとか、一部の優秀な人しか経営はできないとか、トヨタ生産方式とTOCは別物とか、一部の天才たちだけが理論を作れるとか……。

これは全部間違い。(

『なぜあなたはマネジメントを間違えるのか? 会社の常識を打ち破るチェンジリーダーの教科書』で)丁寧に世の中の通説を論理的に論破しておりますので、Amazonでポチッとしてご覧いただければと思います。

企業は論議的な誤りをずっと放置している

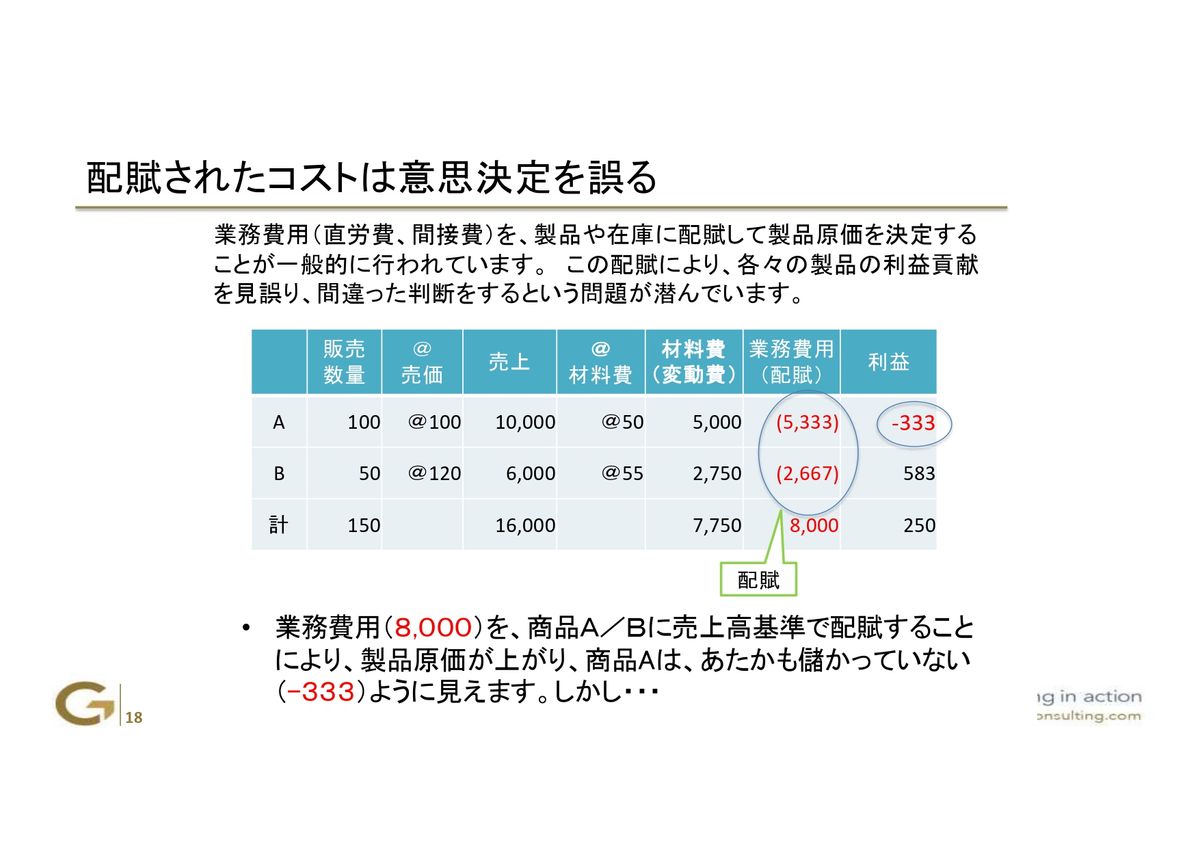

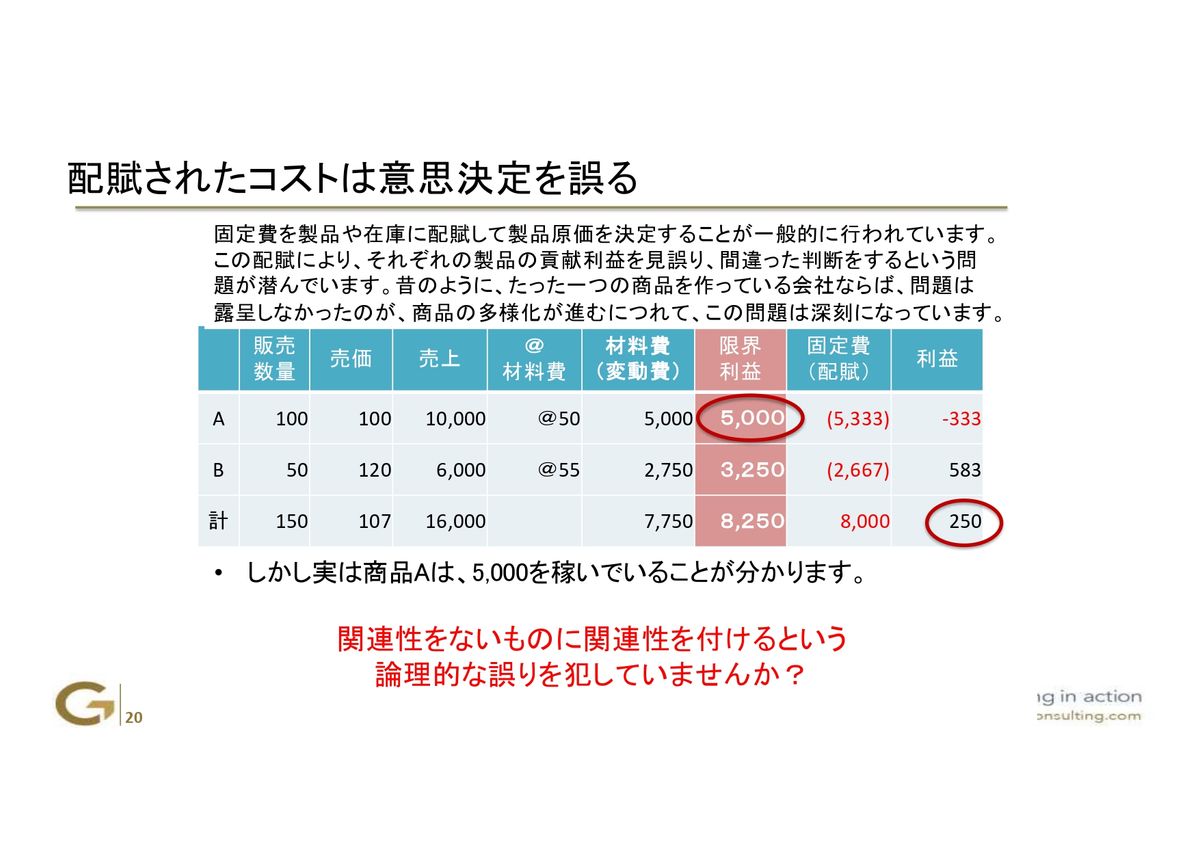

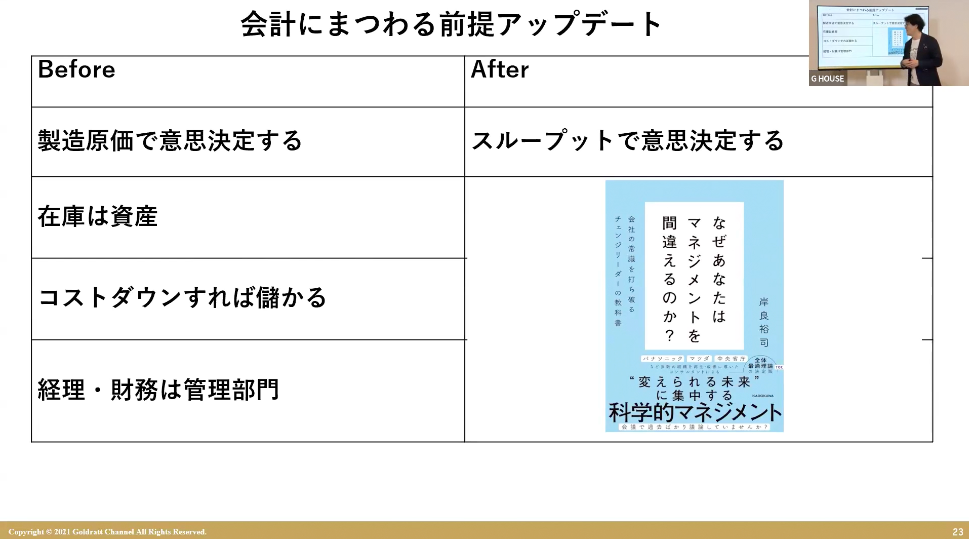

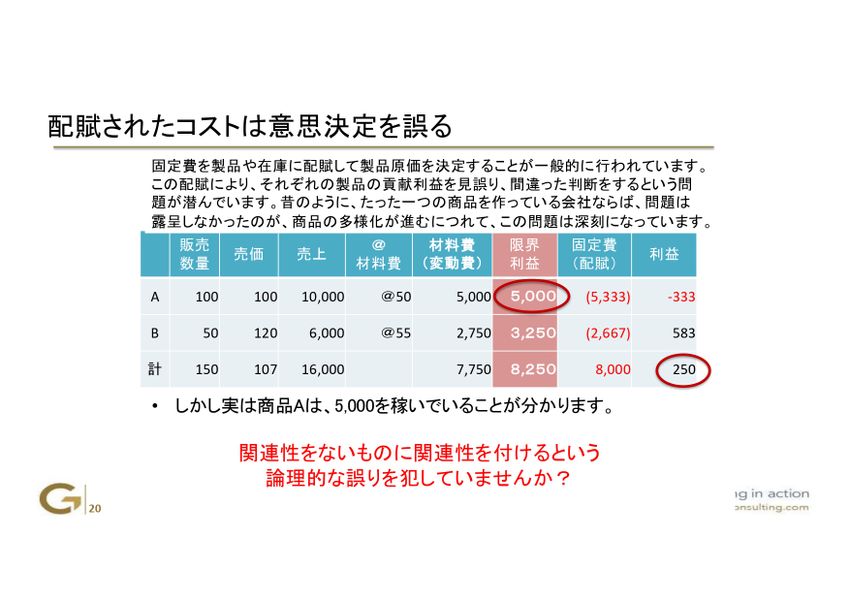

岸良:で、会計です。指標っていうものは非常に重要なんですよね。これも原価会計というものが間違いなんです。みなさんの意思決定のベースとなる「これは儲かってるのか、儲かってないのか」というところが間違っていたらどうですか?

「この製品は赤字だ!」とか、よくあるんです。実際に赤字になっているんだけれども、実は本社経費とかで配賦されている。当たり前のことをやられています。

だけど現実を考えると、実は利益が発生しているんですよ。会社には5,000円返ってきているんだけど、売上がでかいから配賦もでかくて、赤字になっています。

じゃあ、赤字だからとやめたらどうなります? 本社経費がいらないからさらに赤字になるんですよ。こんなバカなことを今もやっている会社って、山ほどあるんですよ。超一流企業でも行われていてびっくりします。

たぶん今、頭抱えている人がいますよね。あ、苦笑いしてるね。

実はどれが売れたかって、(その値を見る上で)配賦と本社経費はまったく関係ないんです。関連性のないものに関連性をつけて配賦しているんです。これは明らかに論理的な誤りです。論議的な誤りをずっと放置している。

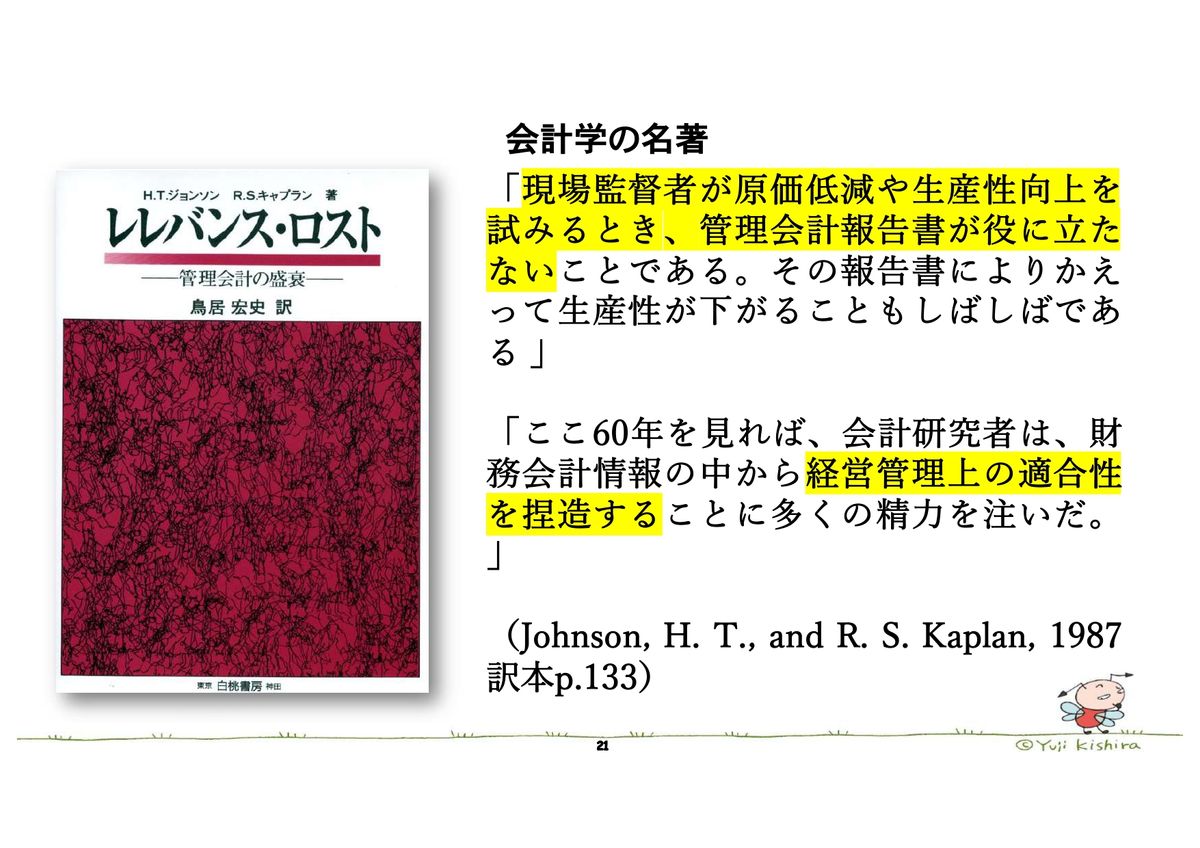

ところが、会計学者はとっくにそう言っているんですよ。レレバンス・ロスト、関連性を失ったという意味です。「現場監督者が原価低減や生産性向上を試みる時、管理会計報告書が役に立たないことである」と(『レレバンス・ロスト: 管理会計の盛衰』の中で)書いています。

「その報告書により、かえって生産性が下がることもしばしばである」「ここ60年を見れば、会計研究者は、財務会計情報の中から経営管理上の適合性を捏造することに多くの精力を注いだ」と。

名著中の名著(の中で書かれていること)です。1987年に書かれていて、学術的には1927年からこうだって言っているんです。でも今も続いている。びっくりしませんか?

この意思決定をしていく限り、絶対会社は儲からないです。(ある会社では)儲かっていないものを儲かっていると言って、ところがほかの会社では儲かっている(と言っている)ものが儲かっているとしたらどうですか? 儲かっていると言っているものが儲かっている会社のほうが勝つに決まっているじゃないですか。

会社はどうやってお金を稼いでいるか

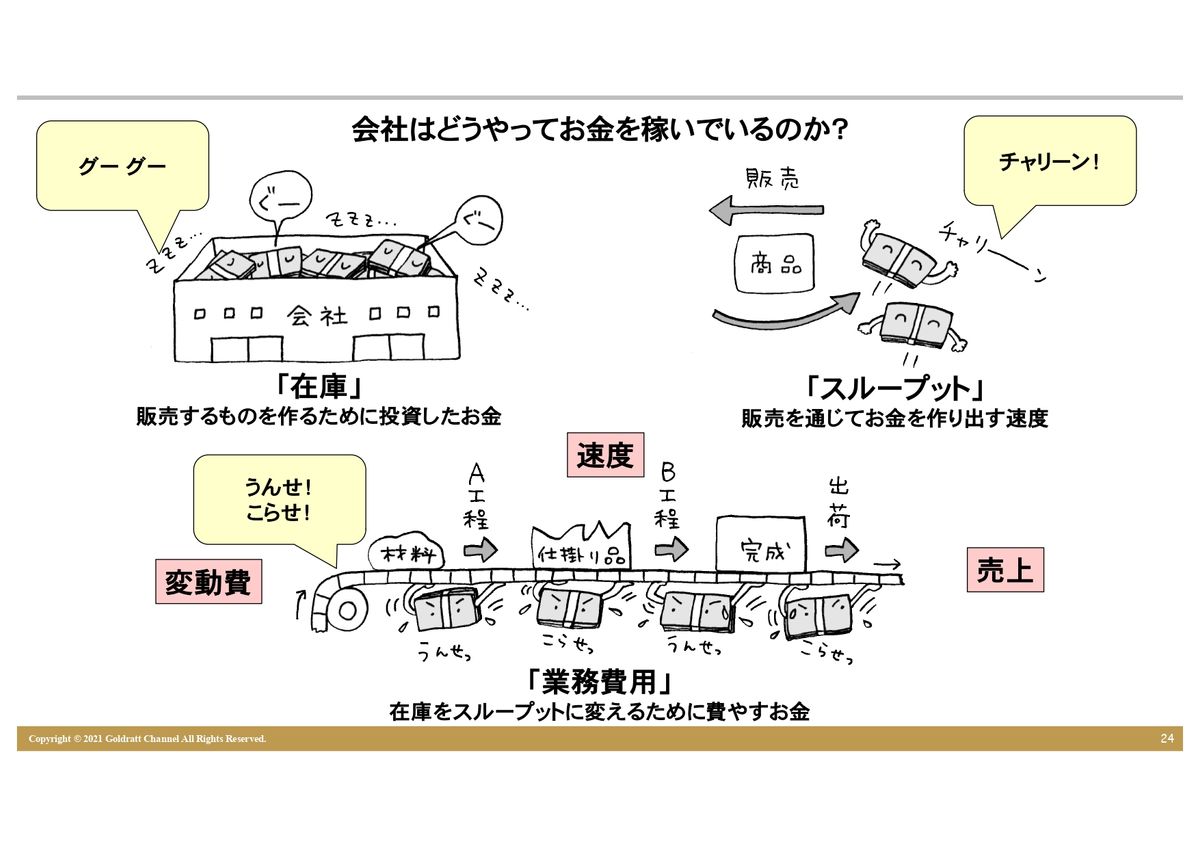

岸良:そこで会社はどうするかっていうと、どうやってお金を稼いでいるかを考えます。変動費、外に出るお金と売上の差が実はあって、さらに速度が必要なんだと。これを「スループット」と言って、販売を通じてお金を作る速度、よく限界利益って言います。それと作り出すスピードも重要だと。

で、「在庫」というのは販売するものを作るために投資されたお金だということ。ここで「業務費用」「在庫」を「スループット」に変えるために費やす費用はというと、販売するために投資したお金(であり、そう考えることで)、「在庫」という言葉が意味を持つと思うんですよね。

ソフトウェアでも、作りかけでお金は投資しているんだけど実はまだ払っていないものとかは、すべて「在庫」であると言えますね。わかりにくいので、私は「スループット」を「チャリーン」、寝ている「在庫」は「グーグー」、そして「業務費用(OE)」は「うんせ! こらせ!」と考えたらどうだろうかと思っています。

安易にOE(Operational Excellence)と言われるみなさんの給料とか、人件費、ボトルネックまでカットすると、会社の儲かるパワーが減るので、会社は赤字になります。(『なぜあなたはマネジメントを間違えるのか? 会社の常識を打ち破るチェンジリーダーの教科書』では)そこまで全部書いてあります。

問題があるなと思ったら、(書籍を)上司に見せるなんてこともやっていただければと思います。(書籍の内容は)論理的になっていますので「いや、うちの会社は無理です」と言っていても、本に書いてあると「そうだよね」って言ってくれる人がほとんどというか、これに合意してくれないお客さんは見たことないです。

配賦でゆがめられた指標で判断していませんか?

岸良:さて、みなさんに質問です。配賦でゆがめられた指標で判断していませんか? これをやっている限り、どんなにがんばったって、みなさんの商品力と採算が赤字だと思われていたら、それこそ縮小均衡になってしまう。

要するに、計算の仕方がわかっていない。算数ですよ。関係ないものに関係するなんて間違っているわけです。

会計もすごいんですよ。製造原価で意思決定するということは、スループットで意思決定しなくちゃいけない。それと、在庫は資産であるというのは嘘で、在庫は実は債務ですよね。コストダウンするのも間違いです。

経理・財務部門は管理部門じゃなくて、我々の実践では実はチェンジリーダーであることが多いんです。なぜか。ルールを変えるからです。実は彼らが指標を作っていることが多いんです。

だからCFOとかが一緒になってやってくれるんです。なぜ? 彼らが会社を潰そうと思っていると思いますか? (そんなことはなく)より儲けたいと思っていて、「こっちのほうが良い」と思ったらすぐ飛びついてきます。

「効率を上げると利益が増える」は本当か?

岸良:さらに生産について、「効率を上げると利益が増える」というのは本当ですか? これも効率重視ってやつですよ。

『ザ・ゴール ― 企業の究極の目的とは何か』で最も好きな言葉があります。見ていただきます。

(動画再生開始)

ジョナ:おもしろいことを教えてあげよう。作業員が休むことなく常に作業している工場は非常に非効率なんだ。

(動画再生終了)

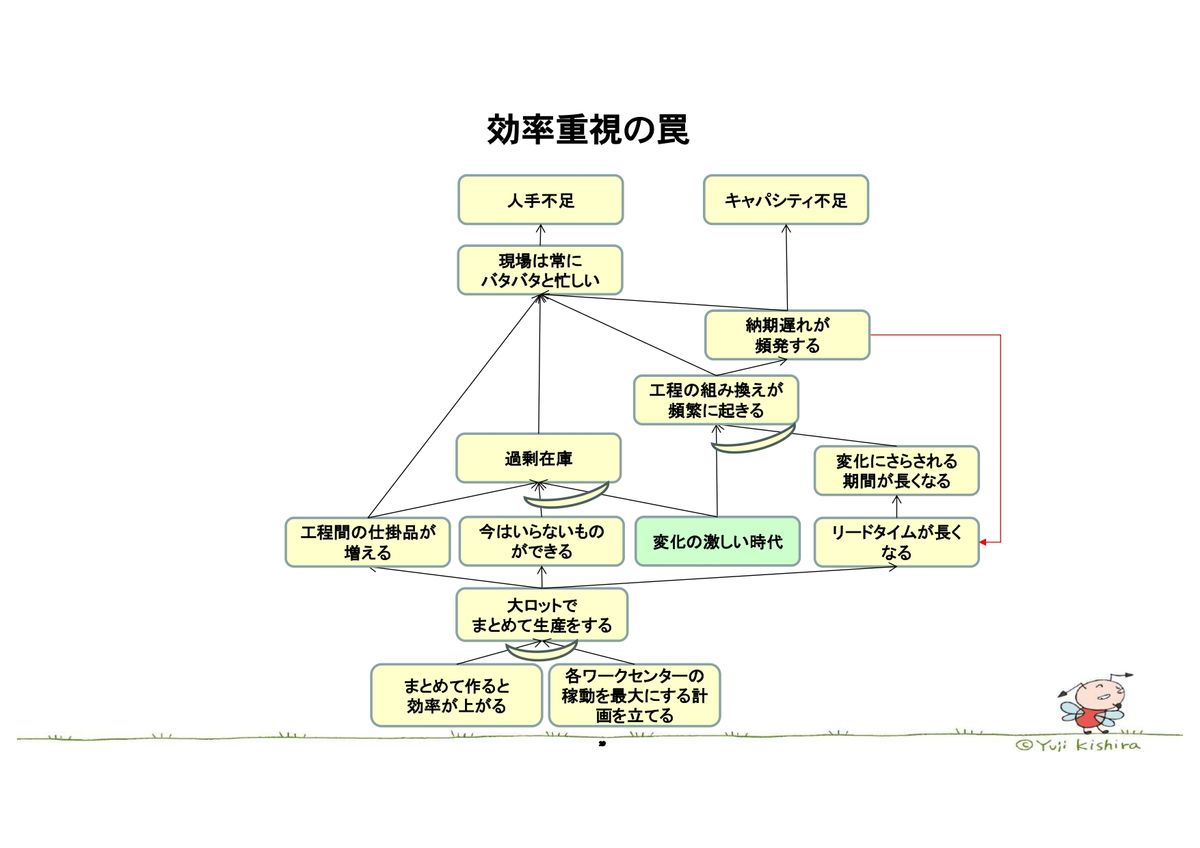

岸良:「作業員が休むことなく常に作業している工場は非常に非効率」って(聞くと)、「お?」と思うんだけど、効率重視でまとめて作ると効率が上がると思う(ことが多い)。段取りを減らすために、ついまとめて作るってことをみんなやりますよね。

で、ワークセンターの稼働率の計画を立てます。これを生産計画って言うんですよ。それをするとどうなりますか? 大ロットでまとめて生産する。(そうすることで)効率が上がったっていうことになります。

工程間の仕掛品が増えて、いらないものもできてきます。変化の激しい時代になると、過剰在庫が生まれます。まとめて作るとリードタイムが長くなるんですよね。1,000個一緒にまとめて作るのと500個作るのだったら、半分の時間ですよ。

リードタイムが長くなると、変化にさらされている期間が長くなる。そうすると、工程の組み換えが頻繁に起こります。変化が激しいから、「これやれ!」って急に優先順位が変わるんです。(その結果)現実的には効率が台無しになっているんです。で、納期遅れが発生するんです。

さらに言うと、納期遅れが発生することで、リードタイムがさらに長くなるんです。現場は常にバタバタ忙しくなって、「人が足りない」「キャパシティ不足だ」って言うんだけど、(それは)いらないものを作っているんだろうって。先ほどの在庫を見ればすぐわかりますよ、「今いらないものを作っている」って。

「作れば売れた時代」と「変化の激しい時代」では前提が違う

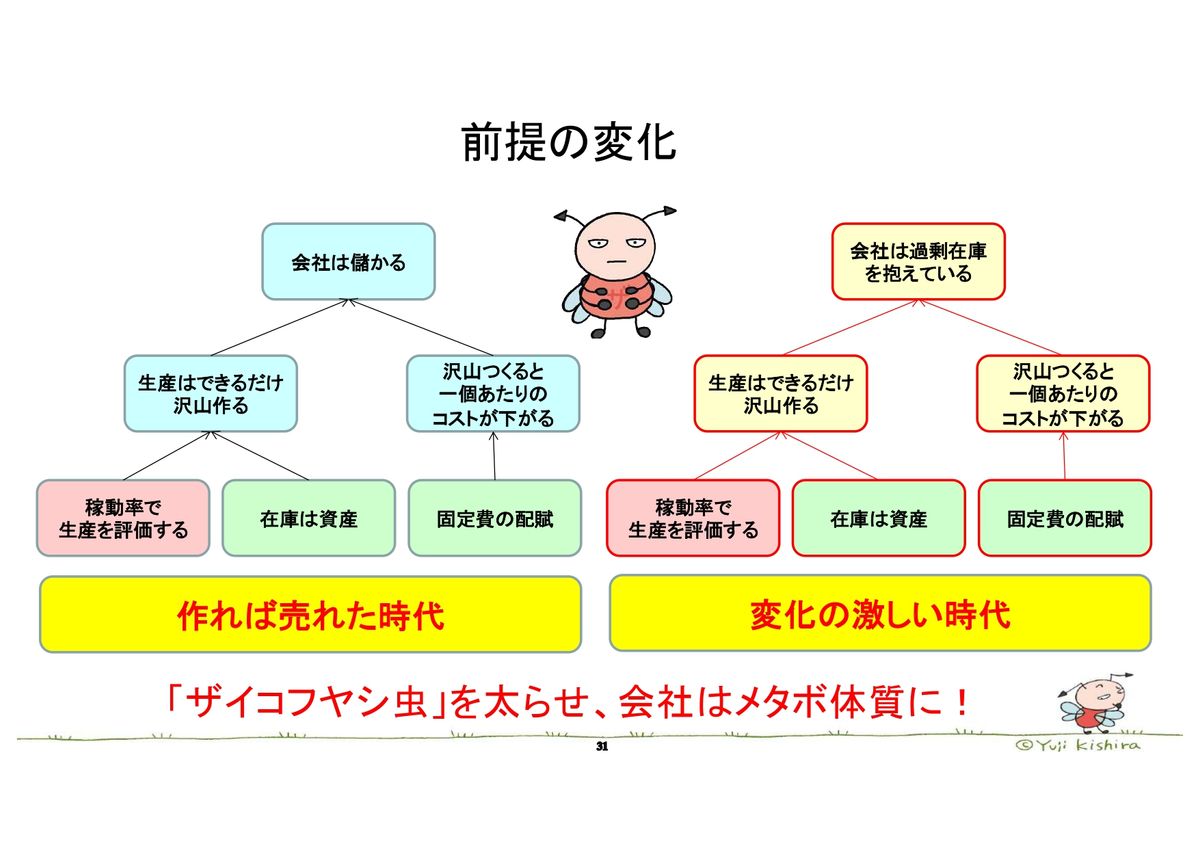

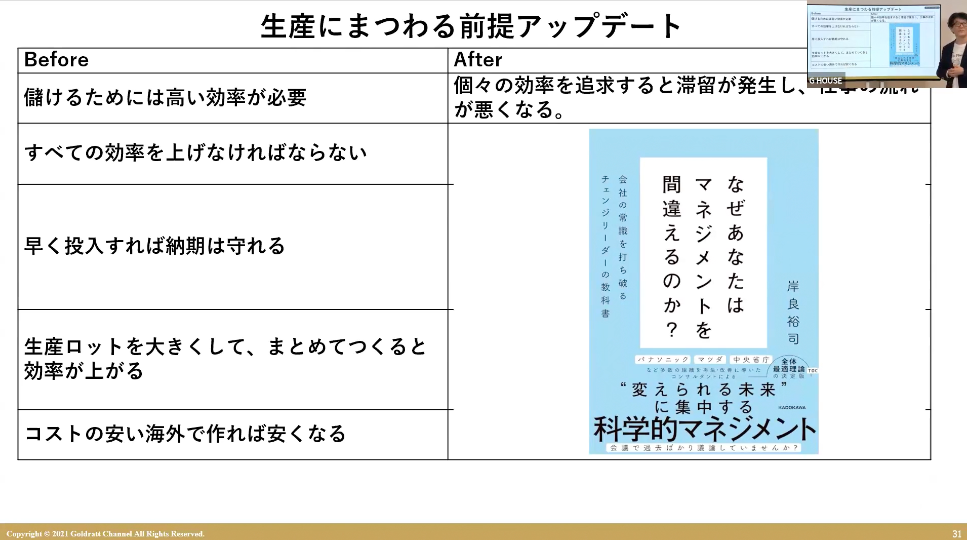

岸良:前提の変化があるんですね。稼働率で生産を評価していて、できるだけたくさん作る。固定費の配賦をしても、1個あたりのコストが下がる。そうすると会社が儲かる。

作れば売れた時代ではこれは合っています。(合っているというか)間違っていても、実は問題が顕在化していなかったと言うべきですね。

ところが変化の激しい時代で「在庫は資産である」ということで稼働率で生産を評価してしまうと、生産はできるだけ作ります。固定費の配賦をします。そうすると、1個あたりのコストが下がるということになります。だけど会社は過剰在庫を抱えていることになる。

同じ意味なんですが、「ザイコフヤシ虫」っていうものが出てくるわけですね。(在庫が増えてその虫が)どんどん太っていきます。会社はメタボ体質になっちゃうということなんですね。

何が問題かと言うと、キャッシュコンバージョンサイクル(CCC)が悪くなります。そうすると、ファンドに目をつけられて「オペレーションを改善せよ」と言われる。「いや、うちは精一杯やってます」って(言うけど)、精一杯やるからダメなんですということなんです。

効率を追求すると滞留が発生して仕事の流れが悪くなる

岸良:お金の流れの滞留を減らすにはどうしたらいいですか? こういう解説があります。

(動画再生開始)

ボブ:資材の投入量を半分にすると、仕掛りも半分に減ってスムーズになるはず。優先順位の変更も減るんじゃないか。

ステーシー:冴えてるわね、ボブ。

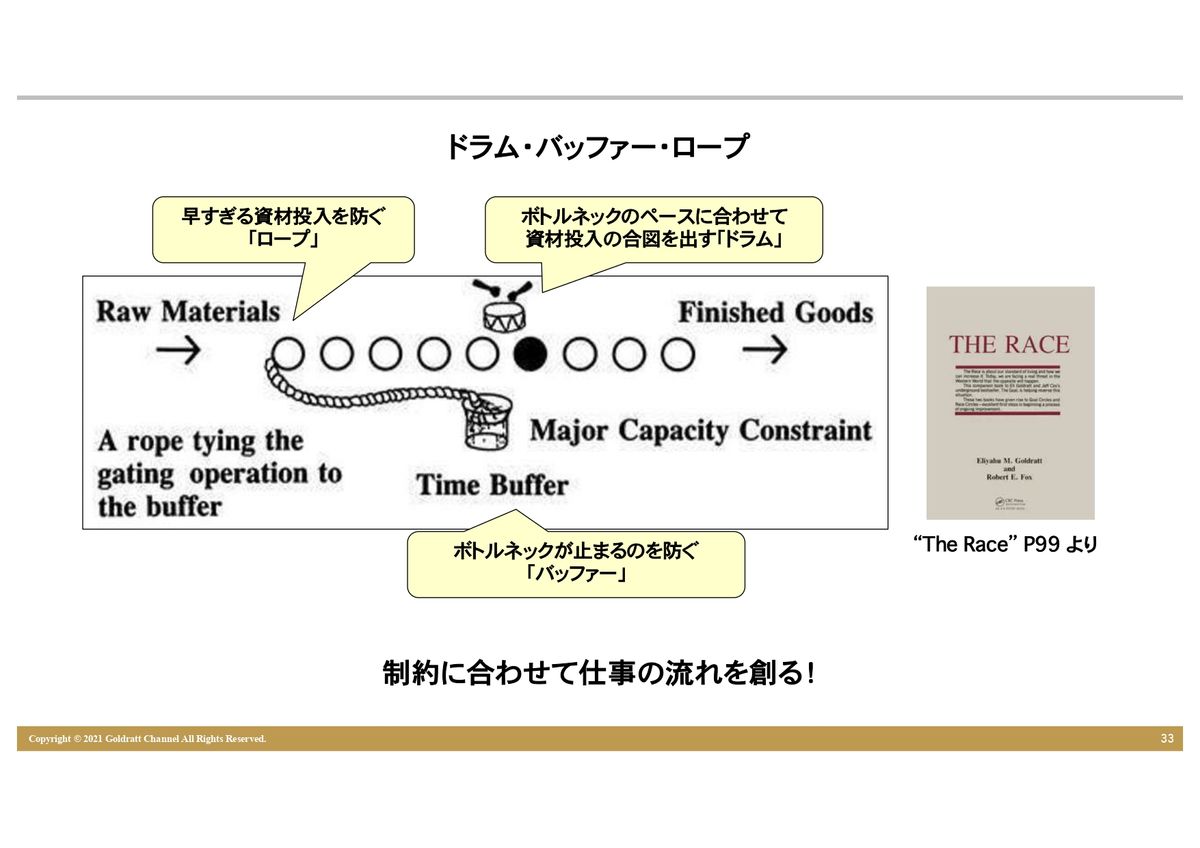

アレックス:つまりこういうことか。ボトルネックのペースに合わせて資材投入の合図を出すドラム、納期を時間で保護するバッファー。早すぎる資材投入を防ぐロープ。すごい。実現すればすごい工場になるぞ。さっそく実行に移そう。

(動画再生終了)

岸良:本当に有名な方法ですが、ボトルネックのペースに合わせて資材投入の合図を出す「ドラム」。それと早すぎる投入を防ぐ「ロープ」。そしてボトルネックが止まるのを防ぐ「バッファー」ということで、ボトルネックだけは常に動かすようにする。

そういうことをするだけのシンプルなメカニズムで、制約に合った仕事の流れを作る。役所の書類の流れが悪い、ハンコのスタンプラインとかもこれで十分にできます。ホワイトカラーの生産性の向上というのも、流れですから、Amazonのジェフ・ベゾスのごとくやればいいんです。

さて、どうですか? 個々の効率優先の計画を立てていませんか? これは怖いと思いませんか。これではだめだ、ということです。

儲けるためには高い効率が必要というのは間違いで、効率を追求すると滞留が発生して仕事の流れが悪くなるんです。すべての効率を上げなきゃいけないというのは間違いだし、早く投入すれば納期は守れるというのも間違いだし、生産ロットを大きくしてまとめて作ると効率が上がるというのも間違いだし、コストの安い海外で作れば安くなるというのも間違い。

これについても全部ちゃんと間違いを立証しています。(さらに)間違いだけじゃなくて、シンプルな方法論も紹介しています。

PR

PR

PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR