ペイトナーは、個人事業主やフリーランスの資金調達方法として注目されているファクタリング会社です。

最短10分(※)での入金や一律10%の手数料、取引先に知られない2社間ファクタリングなど、スピードと利用しやすさを重視したサービスが大きな特徴です。

一方で、「怪しいのでは?」「本当に安全なの?」と不安を感じる人も少なくありません。

そこで、この記事ではペイトナーの特徴やメリット、安全性や注意点をわかりやすく解説します。

実際に利用した人の口コミや活用事例も詳しく紹介するので、自分に合った資金調達方法かどうか判断してみてくださいね。

| ペイトナーファクタリング | |||

| |||

| 審査時間 | 入金スピード | 土日対応 | 審査通過率 |

| 最短10分 | 最短10分 | × | 非公開(◎) |

| 手数料 | 契約方式 | 個人事業主 | オンライン完結 |

| 一律10% | 2社間 | 〇 | 〇 |

ペイトナーのファクタリングの特徴は?

ペイトナーのファクタリングの特徴をまとめました。

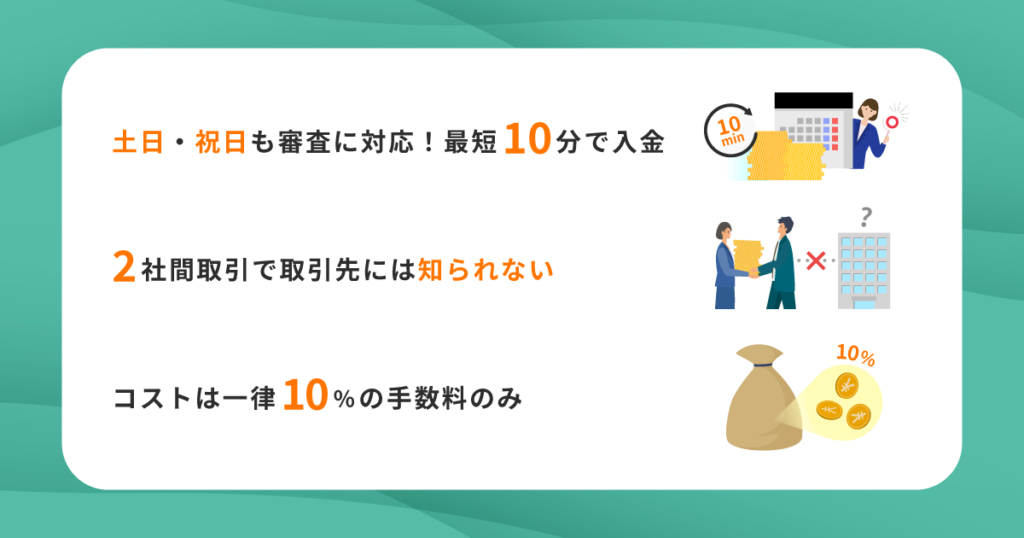

- 土日・祝日も審査に対応!審査通過後は最短10分で入金(※)

- 2社間取引で原則として取引先には知られない

- コストは一律10%の手数料のみ

ここでは、ペイトナーの特徴それぞれについて詳しく解説します。

なお、ファクタリングサービス全般について詳しく知りたい場合は、下記の記事もチェックしてくださいね。

土日・祝日も審査に対応!審査通過後は最短10分で入金

ペイトナーは、土日・祝日を含む365日体制で審査に対応している点が大きな特徴です。

平日:10:00〜19:00

土日・祝日:10:00〜19:00

平日:10:00〜19:00

上記の審査時間内に審査が開始されれば、最短10分(※)、遅くとも当日中に審査が完了します。

審査に通過すれば数時間以内に指定した口座に入金されるため、スピード感を重視したい人におすすめです。

とくに、土日・祝日に入金まで対応してくれるサービスはあまりないため、資金繰りが不安定になりやすい個人事業主やフリーランスにとって大きな安心材料となるでしょう。

ただし、審査は土日・祝日も行っていますがサポート対応は平日のみという点には注意してください。

そのほかに土日・祝日も利用できるファクタリング会社を探したい場合はこちら動画を参考にしてください。

2社間取引なので基本的には取引先には知られない

ペイトナーでは利用者と取引先の2社間で契約が完結する「2社間ファクタリング」を採用しています。

そのため、原則として取引先にファクタリングの利用が通知されることはありません。

「ファクタリングの利用を知られると経営状況の悪化を疑われてしまう」と心配する人も多いですが、2社間ファクタリングならそうしたリスクを抑えられます。

ただし、支払いに遅れるなど利用規約違反に該当する行為があった場合は、必要に応じて取引先に通知される可能性もあるため注意しましょう。

なお、ファクタリングには利用者と取引先、ペイトナーの3社間で契約を行う「3社間ファクタリング」もあります。

3社間ファクタリングでは取引先に通知されますが、手数料を安く抑えられるなどのメリットもあるので、詳しく知りたい場合は下記の動画や記事も参考にしてください。

コストは一律10%の手数料のみ

多くのファクタリングサービスでは利用者の状況や売掛先の信用力などに応じて手数料が変わるため、事前にトータルコストがわかりにくいのが一般的です。

その点、ペイトナーは一律10%に設定されているため事前に必要なコストを把握しやすく、「思ったより手数料が高かった」というトラブルも避けられます。

また、2社間ファクタリングの手数料の相場は10〜20%(※)なので、コストを安く抑えられる可能性がある点もメリット。

資金計画を立てやすいため、初めての人でも安心してファクタリングを利用できますよ。

なお、ファクタリングの手数料について詳しく知りたい場合は下記の記事もチェックしてみましょう。

- 自社調べ

ペイトナーのファクタリングは怪しい?安全性を調べてみた

ペイトナーについて調べると「怪しい」という検索結果が出てくるため、不安を感じている人もいるでしょう。

とくに、初めて資金調達を利用する場合は、ファクタリング会社の安全性や信頼性はもっとも重視すべきポイントです。

そこでここでは、なぜペイトナーが怪しいと言われるのかその理由を整理したうえで、運営会社の実績や外部からの評価を調べてみました。

本当に注意すべき怪しいファクタリング会社の特徴についても解説するので、ぜひ参考にしてくださいね。

ペイトナーが怪しいと言われる理由は?

ペイトナーは「最短10分で入金される」「必要書類が少ない」など、非常に利便性が高いサービスです。

そのため、「手続きが簡単すぎて逆に怪しい」と感じる人がいるのかもしれません。

また、「審査が早い=審査が甘い」という誤解もあるでしょう。

さらに、ペイトナーでは手続きがオンラインで完結するため、担当者や審査の実態が見えにくい点も不安要素になっている可能性があります。

ですが、これらは多くのファクタリングサービスに共通する特徴であり、必ずしも怪しいサービスを意味しているわけではありません。

次項ではペイトナーの運営会社や、注意すべき怪しいファクタリング会社の特徴について解説します。

ぜひ併せてご確認ください。

ペイトナーの運営会社や実績を調べてみた

ペイトナーは2019年設立の比較的新しい会社ですが、これまでの累計申し込み数は50万件以上、70%以上のリピート率で数多くの資金調達を支援してきた実績があります(※)。

| 会社名 | ペイトナー株式会社 |

|---|---|

| 代表者 | 阪井 優 |

| 設立 | 2019年2月4日 |

| 資本金 | 867,450,180円(2024年12月末時点。資本準備金含む) |

| 住所 | 〒105-0001 東京都港区虎ノ門五丁目9番1号 麻布台ヒルズガーデンプラザB5F |

外部からの評価も高く、これまで「TechCrunch Tokyo 2019」、「MUFG Digital アクセラレータ」、「Forbes JAPAN 100」、「Technology Fast 50 2024 Japan」、「すごいベンチャー100」などに選出。

2025年10月には、テクノロジーを活用し資金繰りに関する社会課題の解決に寄与したとして、みずほ銀行主催の「Mizuho Innovation Award 2025.3Q」も受賞しています。

「運営期間が短いサービスは怪しい」と感じる人もいるかもしれませんが、これまでの実績と注目度の高さを考慮すれば、十分に信頼できるサービスと言えます。

本当に怪しいファクタリング会社の特徴とは?

残念ながら、ファクタリング会社の中には悪質な業者が存在しているのも事実です。

金融庁や日本貸金業協会では、とくに下記のような業者に気を付けるよう注意喚起を発表しています。

- 手数料が高額である

- 売掛金を回収できなかった場合は利用者が負担する

- 利用者の通帳、銀行印、キャッシュカードを預かる

- 利用者や家族に保証人になることを求める

- 小切手、手形を担保に入れさせる

- 契約書に売買契約であると明記されていない など

ほかにも、「誰でも審査なしで即日入金」「書類は一切不要」など、利用しやすさを過度に強調したケースも考えられます。

もし、契約内容があいまいだったり、不審な点があると感じた場合は契約を控え、専門家に相談するようにしましょう。

| 相談窓口 | 連絡先 |

|---|---|

| 金融庁/金融サービス利用者相談室 | 電話:0570-016811 IP電話:03-5251-6811 FAX:03-3506-6699 メールフォーム:金融サービス利用者相談室 ※対応時間:平日10時〜17時 |

| 多重債務相談窓口 | https://www.fsa.go.jp/soudan/index.html |

| 警察相談専用電話 | #9110 |

| 日本貸金業協会/貸金業相談・紛争解決センター | 電話:0570-051051 IP電話:03-5739-3861 ※対応時間:平日9時〜17時 |

| 消費生活相談窓口/消費者ホットライン | 188 |

ペイトナーのファクタリング5つのメリットを解説

ここでは、ペイトナーのファクタリングにおける5つのメリットについて解説します。

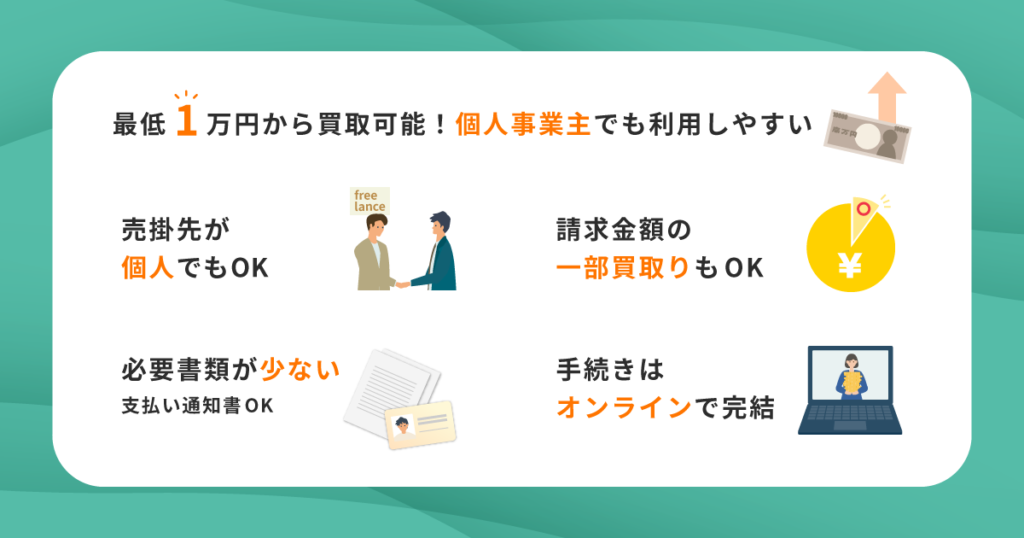

- 最低1万円から買取可能!個人事業主でも利用しやすい

- 売掛先が個人(個人間取引)でも利用できる

- 必要書類が少ない!支払い通知書でも対応可能

- 請求金額の一部買取にも対応可能

- 手続きがオンラインで完結する

他社に比べて条件が柔軟なので、少額の請求書を売却したい人や忙しい人でも利用しやすいのが大きな特徴です。

ひとつずつ解説するので、ぜひ参考にしてください。

最低1万円から買取可能!個人事業主でも利用しやすい

ペイトナーの大きなメリットのひとつが、最低1万円から請求書を買い取ってもらえる点です。

ファクタリング会社によっては最低利用金額が数十万以上に設定されているため、小規模事業者では利用が難しいケースが多くありました。

その点、ペイトナーは1万円から売却できるため、少額の請求書が多い個人事業主やフリーランス、中小企業でも利用しやすいのが特徴的です。

利用できる職種に制限はなく、副業でも利用できるため、幅広い働き方に対応したサービスと言えます。

売掛先が個人(個人間取引)でも利用できる

売掛先が個人の場合は与信調査が難しいことから、多くのファクタリング会社では売掛先が法人の請求書のみを買取対象としています。

ですが、ペイトナーでは個人事業主やフリーランスが利用しやすいサービスを構築し、売掛先が個人であっても利用できるのが特徴的です。

フリーランス同士の取引や、個人顧客向けのサービスを提供している場合でも利用しやすくなっています。

ただし、売掛先が法人の場合に比べて審査が厳しくなる傾向がある点には注意しなくてはいけません。

売掛先が個人の場合に審査通過率を高めるポイントについては、下記の記事で詳しく解説しているのでぜひ参考にしてください。

必要書類が3種類と少ない!支払い通知書でも対応可能

ペイトナーでは、ファクタリングの審査に必要な書類が3種類と少ない点が大きなメリットです。

- 請求書

- 顔写真付きの本人確認書類(初回のみ)

- 直近3ヶ月分の入出金明細

- 必要に応じて追加資料が求められる場合あり。

ファクタリング会社によっては契約書や事業計画書、確定申告の書類など、複数の書類提出を求められることがありますが、ペイトナーではその必要がありません。

また、ペイトナーでは条件(※)が揃えば、請求書以外に支払い通知書・支払い明細書でも買取が可能です。

「書類が揃わずにファクタリングを利用できなかった」というケースを避けやすいため、急いで資金調達をしたい人にとって使いやすいサービスと言えます。

なお、実際の手続き方法については記事後半「ペイトナーファクタリングの申し込みから入金までの流れ」で具体的に解説します。

- 取引内容や支払期日、取引先情報などが明確に記載されていること。

- 参考:ペイトナーご利用ガイド

請求金額の一部買取にも対応可能

ペイトナーでは請求金額の全額ではなく、一部のみを買い取ってもらうことも可能です。

「少しだけ資金を確保したい」という場合でも柔軟に対応できるため、必要以上に手数料を支払う必要がありません。

資金繰りの状況に応じて金額を調節できるため、計画的な資金管理がしやすくなります。

面談や電話なし!手続きがオンラインで完結する

ペイトナーでは申し込みから入金までの手続きをオンラインで完結できる点も大きなメリットです。

面談や電話でのヒアリングなどがないため、審査がスピーディーに進み早期の資金調達につながります。

空いた時間を使ってスマホやパソコンから手続きができるため、場所や時間に縛られることなく申し込みができるのも嬉しいポイントです。

「来店では人目が気になる」という人も安心して利用できますよ。

ペイトナーファクタリングの口コミ・評判を調べてみた

ここでは、ペイトナーで実際にファクタリングを利用した人の口コミを集めました。

良い口コミも悪い口コミも紹介するので、ペイトナーが自分の希望や利用状況に合うかの判断材料にしてください。

ペイトナーの良い口コミ・評判

ペイトナーの良い口コミ・評判としては、下記の内容が多く見られました。

- 入金スピードが非常に早い

- 提出書類が少ない

- 手続き方法がわかりやすい

ファクタリングを初めて利用した人の口コミもまとめているので、ぜひ判断材料として活用してください。

入金スピードが非常に早い

ペイトナーの口コミでとくに多く見られたのが、入金スピードの早さに関する評価です。

「初回でも数十分で入金された」「2回目以降は10分で入金された」という声もあり、急いで資金を確保したい人にとって大きな安心材料となっていることがうかがえます。

私の場合、初回でも数十分で入金されました。

それに、2回目以降は請求書をアップロードするだけで10分で入金されました。本当に助かります。

引用:https://paytner.co.jp/paytter/user-voice/9417/

面倒な書類審査もなく、何よりもその支払いスピードが魅力だと感じます。申請してから即日で振り込んでくれるので嬉しいですね。他の会社にはなかなか真似できないことだと思います。

引用:https://paytner.co.jp/paytter/user-voice/554/

今月立て替え多すぎて

— みるきぃ (@milky_quill) December 19, 2025

初めてペイトナー使ってみた

すぐ入金された

助かる🙏

頑張って働こう

提出書類が少ない

ペイトナーは、提出書類が少ない点も高く評価されています。

急いで資金を調達したい状況では、書類準備になるべく時間をかけたくないもの。

その点、ペイトナーでは決裁書や事業計画書などの煩雑な書類を求められることはなく、基本的には書類3点のみで利用できます。

ペイトナーのリピート率は70%以上(※)であることから、忙しい事業者にとって非常に使いやすいサービスであることがうかがえます。

銀行やローンを通す場合と比べて、格段に書類が少ないです。

書類準備の負担なく入金されて助かりました。

引用:https://paytner.co.jp/paytter/user-voice/9352/

手軽に利用できてよかったです!申込書類は少ないですし、審査も早くてお金が入金されるまでの期間も短くてスピーディです。

手数料も安いので非常に助かっていて、今ではかなり頻繁に使わせていただいています。

引用:https://paytner.co.jp/paytter/user-voice/601/

手続き方法がわかりやすい

ペイトナーの「手続き方法が簡単でわかりやすい」という点を評価している口コミも見られました。

ファクタリングを初めて利用する人でも「戸惑うことなく利用できた」という口コミがあったほか、「他社より登録が簡単」という口コミもありました。

毎日の業務で忙しい事業者にとって、迷わず使えるシステムはペイトナーの大きなメリットと言えるでしょう。

登録から利用開始までがスムーズで、戸惑うことなく利用できました。

操作方法もわかりやすく、「手元の請求書をすぐに現金化したい」というかねてからの願望が叶いました!

引用:https://paytner.co.jp/paytter/user-voice/990/

他にも手数料の安さと振込スピードを推している会社があったので、比較対象として登録してみたのですが、手続きの際に入力が面倒だったり、レスポンスが遅かったりと、不安要素がありました。

ペイトナーは登録も簡単なうえに、レスポンスも早くて安心でした!そういう細かい部分って結構大事だと思うんですよね。

引用:https://paytner.co.jp/paytter/user-voice/880/

ペイトナーの悪い口コミ・評判

一方、ペイトナーには下記のような改善を望む口コミも見られました。

- 利用限度額が低い

- 返済の期日がもう少し長いと助かる

ひとつずつ紹介するので、自分の希望条件と合うかチェックしてみてくださいね。

利用限度額が低い

比較的多く見られたのが、ペイトナーの利用限度額の上限の低さについてでした。

ペイトナーは初回の申請可能金額は最大30万円(公的書類提出で最大50万円)で、その後も最大300万円までと制限があります。

少額取引が多い個人事業主やフリーランスの資金調達には向いていますが、法人や突発的に大きな金額が必要になる場合では物足りなさを感じる可能性があります。

自分が調達したい金額と照らし合わせ、利用を検討してみましょう。

今のままでも満足していますが、強いて言うならば、利用限度額がより上がれば嬉しいです!利用する側も気持ちに余裕が出ますからね。

引用:https://paytner.co.jp/paytter/user-voice/880/

追加してほしい機能としては、先払いの金額の上限を一時的に拡大してもらえるような機能があるとすごくうれしいです!たまに大きな資金が先に必要になることがあるので。

引用:https://paytner.co.jp/paytter/user-voice/601/

返済の期日がもう少し長いと助かる

ペイトナーへの返済期日(支払期日)については、「もう少し長いと助かる」という口コミが見られました。

ペイトナーへの支払期日は「請求書に記載されている支払期日+3営業日後」となっています。

「債権の入金があった日が支払期日」というファクタリング会社もあるため、ペイトナーは余裕があるほうかもしれません。

期日が明確に決まっている分、資金計画が立てやすいと考え、自転車操業にならないよう適切な資金管理を心がけましょう。

うーん、欲を言えば、もう少し返済の期日が長ければ嬉しいですね(笑)。そのほうが、余裕が生まれるので。

引用:https://paytner.co.jp/paytter/user-voice/1112/

ペイトナーのファクタリング事例を業界別に紹介

ここでは、ペイトナーの実際の利用事例をもとに、どのような課題に対してどのように活用されているかを業界別に紹介します。

自社の状況と照らし合わせながら、利用イメージをつかむ参考にしてください。

なお、今回はデザイナー、建設業、運送業の事例を取りあげましたが、そのほかの事例については下記の公式ホームページで確認できます。

フリーランス(デザイナー)|資金不足解決により受注できる仕事の幅が広がった事例

フリーランスデザイナーとして、ウェブサイトや動画制作など幅広い案件を手掛けている鈴木さん。

業界では着手金を受け取ってから製作を始めるケースが一般的ですが、鈴木さんのポリシーで納品後の報酬支払いのみで取引を続けていました。

ですが、その結果、案件規模が大きくなるにつれて制作資金が不足し、ファクタリングの利用を決意。

決め手となったのは、登録から審査入金までが非常に早く、急ぎの資金調達に対応できたことでした。

手数料も安く、事業の成長に合わせて継続的な資金調達手段として使えることも魅力だったそう。

ペイトナーを利用するようになってからは資金不足を理由に仕事を断ることがなくなり、受注できる仕事の幅も広がったそうです。

フリーランスは職種によって入金までに時間がかかる、制作費などの先行支出が発生するなど、成長のタイミングほど資金不足になりやすい傾向にあります。

ペイトナーのようにスピーディーな入金と比較的低い手数料は、フリーランスの資金繰りの課題を解決できる手段として有効です。

安心して案件を受注できる環境が整うことで、事業の成長にもつながるでしょう。

フリーランス(建設業)|資材費高騰による資金不足を乗り切った事例

Mさんは、大手住宅設備機器メーカーから業務委託を受けているフリーの現場監督。

建設業界特有の課題として、納品から入金までが長く、資材費や経費の立替の負担が大きいという悩みを考えていました。

近年の資材価格の高騰分も負担しており、過去もっとも資金繰りが厳しいとのこと。

資金調達手段としてキャッシングを検討したものの、審査や入金に時間がかかる点に不便さを感じて断念。

ファクタリングを知り、複数社を比較した結果、提出書類が少なくメール対応が丁寧で安心感があったペイトナーを選択。

実際に利用してみると審査から入金までのスピードが非常に早く、メールでのやり取りによって不安も解消されたと感じたそうです。

近年の建設業界では資材費の高騰が顕著で、Mさんのように発注側が費用を負担してくれないケースも多く、受注者が立て替えを強いられる状況が増えています。

建設業ではもともと入金サイトが長く資金繰りが難しい傾向にありましたが、資材費の高騰も相まってより一層負担が重くなっています。

ですが、このような状況でも、ペイトナーを活用すればスピーディーな対応で資金繰りの不安を抑えることが可能です。

経営者(運送業)|資金調達のストレスから解放された事例

運送業で会社経営を行う千葉さん。

運送業は入金サイクルが遅いうえに、人件費や車両のメンテナンス、車検費用などの支払いが毎月発生するため資金繰りが不安定になりやすい職種です。

実際に千葉さんも出費が重なったタイミングで資金不足に直面し、資金調達方法を検討する中でペイトナーを知りました。

カードローンも検討したものの、過去の信用事故の経験から、信用情報に傷をつけずに資金を調達できるファクタリングを選択。

手数料が一律で固定されているペイトナーに安心感を覚え、書類も少ない点も決め手となり、利用を始めました。

登録から入金までがとても早く、「今日使えば今日中に資金が手に入る」というスピード感も大きな安心につながったそうです。

運送業は入金サイトが長く、人件費や車両トラブルなど突発的な支出も発生しやすい業種です。

手数料が固定でコストの見通しが立ちやすく、必要な時にすぐ資金を確保できるペイトナーは、資金繰りに不安を抱える運送業にとって相性の良いサービスと言えるでしょう。

ペイトナーのファクタリングで注意すべきポイントは?

ここでは、ペイトナーでファクタリングを利用する際に注意してほしいポイントについて解説します。

- 買取可能な請求書には条件がある

- 初回の申請可能金額は30万円または50万円まで

- 300万円以上の大口取引には対応していない

未然にトラブルを防ぐためにも必ず目を通してください。

買取可能な請求書には条件がある

ペイトナーでは、どんな請求書でも必ず買取対象になるわけではありません。

具体的には、下記の条件を満たしている必要があります。

- 申請日から請求書の支払期日が70日以内である

- 取引先からの支払いがすでに確定しており、変更の可能性がない

- 取引先に提出済みの請求書である

- 請求先が法人または個人事業主である

- 報酬の受け取り方法が銀行口座振込である(手渡しや集金による支払いはNG)

- 請求書に取引先情報(取引先名、入金期日、銀行口座など)が正しく記載されている

また、下記のような請求書は買取の対象外になるのであらかじめ理解しておく必要があります。

- 正社員、アルバイト、派遣社員などの給与収入

- 宅配アプリによる売上(Uberや出前館など)

- ソーシングサービスによる売上(ランサーズやクラウドワークスなど)

- すでに取引先からの支払いが遅れている請求書

- 利用者宛てに送付された請求書(公共料金、クレジットカードなどの生活費)

事前に買取可能な請求書の条件を理解しておくことで、無駄な申し込みや審査落ちのリスクを減らすことが可能です。

上記のポイントは必ず事前に確認しておきましょう。

初回の申請可能金額は30万円または50万円まで

ペイトナーでは、初回利用時の申請可能金額は最大30万円と上限が設けられています。

これは、利用実績がない段階での貸し倒れリスクを抑えるための措置です。

ただし、下記の公的書類を提出すると申請可能金額が50万円まで拡大します(※)。

- 個人事業主の場合

-

- 開業届

- 確定申告書

- 住民税課税証明書

- 納税証明書

- 法人の場合

-

- 決算書

- 印鑑証明書(登記簿謄本)

もし、上記の書類がない、事業開始1年目で用意が難しい場合などでは下記の書類で対応してもらえる可能性があります。

- 上記の公的書類がない場合

-

- 申請者の名刺

- 契約書

- 取引先とのやり取り履歴

- 取引実績を証明できる書類

初回利用時に30万円以上の債権を売却した人は検討してみてください。

- 参考:公的書類を提出するとは?

300万円以上の大口取引には対応していない

ペイトナーでは、300万円以上の売掛債権の買取には対応していません。

ペイトナーは少額~中規模の資金調達に強みを持つサービスである点を理解しておく必要があります。

300万円以上の資金調達が必要な場合は、ほかのファクタリング会社や別の資金調達方法を検討しましょう。

なお、ペイトナーは誰でも必ず最大300万円まで利用できるわけではない点にも注意が必要です。

ペイトナーでは返金完了時に申請可能金額の拡大に関する審査が行われますが、返金が遅れた場合などでは金額が減少する可能性もあるので事前に確認しておきたいポイントです。

ペイトナーのファクタリングはどんな人におすすめ?

ペイトナーは条件が合えば非常に使い勝手の良い資金調達手段になります。

とくに、下記のような人におすすめです。

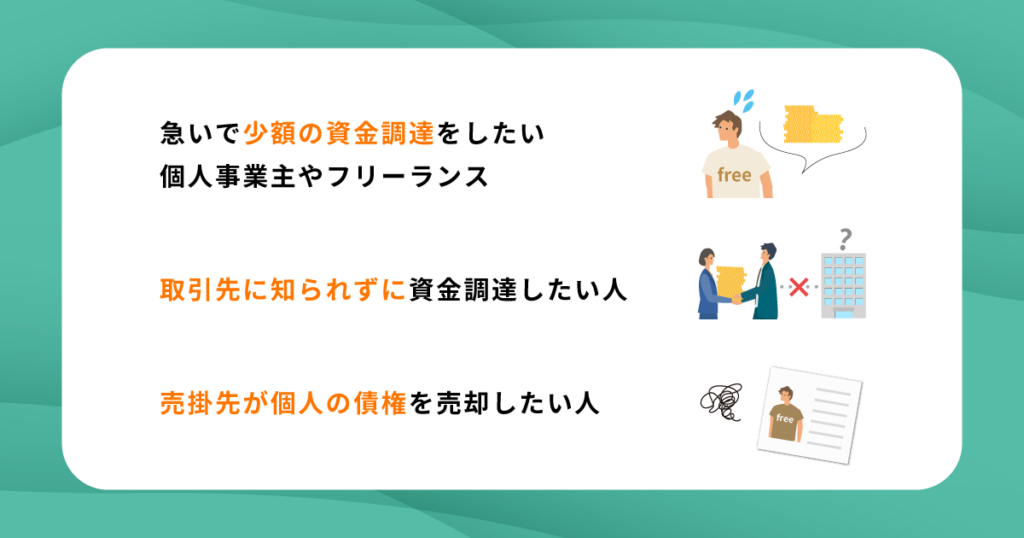

- 急いで少額の資金調達をしたい個人事業主やフリーランス

- 取引先に知られずに資金調達をしたい人

- 売掛先が個人の債権を売却したい人

ペイトナーの特徴や注意点を踏まえたうえでどのような人におすすめできるかを解説するので、ぜひ参考にしてください。

急いで少額の資金調達をしたい個人事業主やフリーランス

ペイトナーは急いで少額の資金を確保したい人にとくにおすすめです。

土日・祝日でも審査に通過すれば最短数時間で入金されるため、突発的な出費が発生した場合でも利用しやすいのが大きなメリットです。

必要書類の数も少ないため、準備にかける手間も短縮できますよ。

また、ペイトナーは最低1万円から利用できるため、少額債権が多い個人事業主やフリーランスでも無理なく活用できるのも嬉しいポイントです。

取引先に知られずに資金調達をしたい人

取引先にファクタリングを利用していることを知られたくない人にも、ペイトナーはおすすめです。

ペイトナーは2社間ファクタリングを採用しているため、原則として取引先に通知される心配はありません。

資金繰りが厳しい印象を与えたくない場合や、今後の取引への影響を避けたい場合でも、安心して利用できます。

ただし、ペイトナーへの支払いが遅れた場合などでは取引先に通知される可能性があるため、十分に注意してください。

売掛先が個人の債権を売却したい人

ペイトナーは売掛先が個人の債権を売却したい人にもおすすめです。

個人を相手にした取引では入金が遅れたり、支払いが後回しにされたりするケースも少なくありません。

そのため、売掛先が個人の債権が多い場合は、売上があっても手元に資金がない状況に陥りやすい人も多いでしょう。

その点、ペイトナーでは売掛先が個人の債権も買取対象になります。

個人顧客との取引が多い、入金タイミングにバラつきがあるといった人にとって、資金繰りを調整するための手段として活用できます。

ペイトナーファクタリングの申し込みから入金までの流れ

ここでは、ペイトナーを実際に利用する流れについて要点を押さえて解説します。

「難しそう」と思う人もいるかもしれませんが、具体的には下記の5ステップで完結します。

- ペイトナーの利用登録をする(無料)

- 必要書類を用意する

- 審査を申し込む

- 指定した口座に入金される

- 支払期日までにペイトナーに返金する

手順は非常にシンプルなので、初めての人でも迷わず手続きできるでしょう。

ひとつずつ解説するので、ぜひ参考にしてください。

まずは、ペイトナーの公式ホームページから利用登録を行います。

- 参考:新規ユーザー登録

画面の案内に沿って、メールアドレスとパスワードを入力しましょう。

「ユーザー登録が完了しました」の画面が表示されたら会員登録は完了です。

登録は無料で、月額料金や会員費などは発生しないので安心してくださいね。

次に、必要書類を用意しましょう。

ペイトナーでの申し込みに必要な書類は下記のとおりです。

- 請求書

- 顔写真付きの本人確認書類(初回のみ)

- 直近3ヶ月分の入出金明細

- 必要に応じて追加で書類提出が求められる場合あり。

本人確認書類としては下記の原本のうち1点が必要です。

- 運転免許証

- マイナンバーカード

- 住基カード

- 2020年以前に発行されたパスポート(※手書きの住所はNG)

入出金明細としては、事業で利用している銀行の入出金履歴データを用意してください。

もし、書類で不明な点がある場合はチャットサポートで問い合わせしてみましょう(平日:10:00〜19:00)。

書類を揃えたら、ペイトナーにログインしてマイページから審査を申し込みます。

具体的な手順は下記のとおりです。

取引先への請求金額のうち、ペイトナーから受け取りたい金額を入力します。

請求金額全額でも、一部のみでも申請が可能です。

ペイトナーから入金された資金の使い道を入力します。

この項目は実際の審査には影響しないので安心してください。

ペイトナーからの入金を受け取る口座情報を入力します。

なお、利用できるのは本人名義の口座のみという点には注意しましょう。

認証が完了すれば手続きは終わりです。

審査に通ると指定した口座にペイトナーから入金されます。

審査結果のメールが営業時間中に届けば、即日で入金されます。

なお、審査結果と同時にペイトナーへの振込案内のメールも届くので、支払期日を必ず確認しておきましょう。

取引先からの入金があったら、支払期日までにペイトナーに返金します。

振込先はペイトナーからのメールに記載されているので確認しておきましょう。

なお、ペイトナーへの支払期日は「請求書に記載されている支払期日+3営業日後」となっています。

取引先からの入金遅れなどでペイトナーへの返金が遅れそうな場合は、その事実が判明した時点で早めにチャットサポートで連絡しましょう。

ペイトナーの審査は厳しい?審査に落ちやすい原因と対処方法を解説

ファクタリングを初めて利用する人にとって「審査は厳しいのか?」「落ちることはあるのか?」はとくに気になるポイントです。

残念ながら、ペイトナーの審査は誰でも必ず通るわけではありません。

そこで、ここではペイトナーの審査に落ちやすい原因を解説。

審査落ちを避けるためのコツや審査落ちした場合の対処方法についても解説するので、ぜひ参考にしてください。

ペイトナーの審査に落ちやすい原因とは?

残念ながら、ペイトナーでは審査基準を公開していません。

ただし、一般的なファクタリングの仕組みや利用者の傾向から、審査に落ちやすい傾向をある程度把握することは可能です。

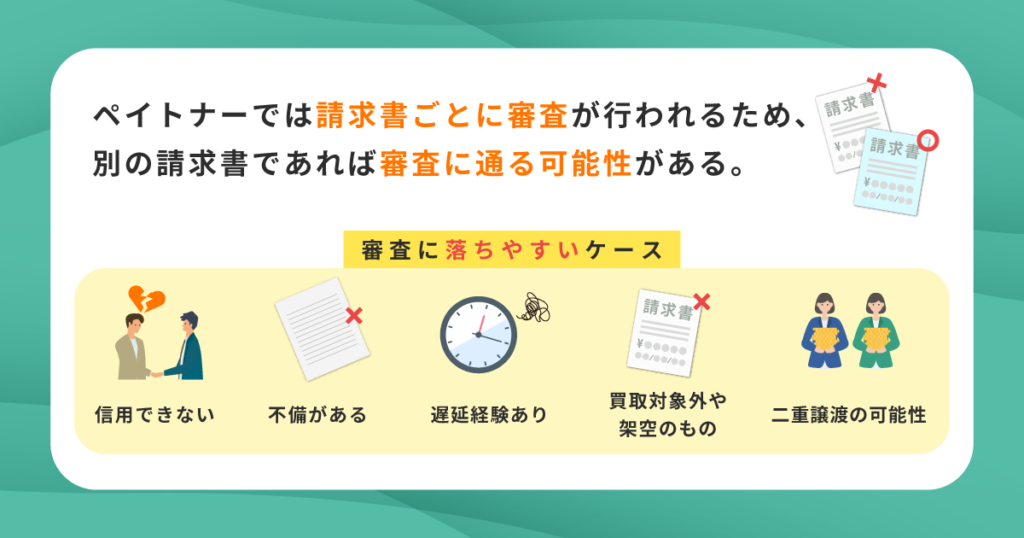

具体的には、下記のようなケースが審査に落ちやすいと考えられます。

- 請求書が買取対象外である

- 売掛先や利用者の信用力に問題がある

- 申請内容や提出書類に不備がある

- 取引実態がない、確認できない

- 二重譲渡(※)の可能性がある

- 過去に支払い遅延があった など

ここから見えてくるのは、「実態のある取引だと客観的に示せるかどうか」が重要という点です。

ファクタリング会社は、基本的に資金を回収できる見込みがなければ審査を通すことはありません。

なお、もし審査に落ちたとしても、ブラックリスト入りになるというようなことはないので安心してください。

- 同じ売掛債権を複数のファクタリング会社に譲渡すること。違法行為に該当する。

ペイトナーの審査落ちを避けるためのコツは?

ペイトナーで審査落ちを避けるためには、とくに下記のポイントに注意することが重要です。

- 取引先の信用力が高い売掛債権を売却する

- 継続的な取引実績を証明できる売掛先を選ぶ

- 必要書類を不足なく用意する

- 申し込み時に情報の不備がないか複数回チェックする など

ファクタリングでは利用者の信用力も重要ですが、貸し倒れを防ぐために売掛先の支払い能力が重視される傾向にあります。

とくに初めてペイトナーを利用する場合は、売掛先の信用力がより高い債権を利用することで審査に通りやすくなるでしょう。

ペイトナーの審査に落ちた場合はどうすれば良い?

もしペイトナーの審査に落ちてしまった場合でも、すぐに諦める必要はありません。

まずは、提出した請求書や入力した内容に不備がなかったかを見直してみましょう。

不備があった場合は修正したうえで再申請してみてください。

また、ペイトナーでは請求書ごとに審査が行われるため、別の請求書であれば審査に通る可能性があります。

ペイトナーの審査に落ちやすい原因を参考に、より信用力の高い請求書を選び申し込んでみましょう。

それでも審査に通らなかった場合は、ほかのファクタリングサービスを検討するのもひとつの方法です。

ペイトナーのファクタリングについてよくある質問

ここでは、ペイトナーのファクタリングについてよくある質問にお答えします。

- ペイトナーは赤字・税金滞納・ブラックリストでも利用できる?

- ペイトナーのファクタリングで与信に傷はつく?

- ペイトナーへの入金が遅れそうな場合はどうすれば良い?

- ペイトナーは法人でもファクタリングできる?

ひとつずつ見ていきましょう。

まとめ

ペイトナーのファクタリングは、少額債権の売却や短時間での資金調達を必要とする個人事業主・フリーランスにとって非常に相性の良いサービスです。

入金スピードの早さや提出書類の少なさ、取引先に知られないという安心感が大きな魅力となっています。

ただし、利用限度額が最大300万円(初回は30万円または50万円)という点には注意が必要です。

この記事を参考に、自分のニーズに合うかどうかをしっかり判断し、資金繰りに活用してくださいね。