資金繰りに悩む個人事業主やフリーランスにとって、売掛金をすぐに現金化できるファクタリングは心強い味方です。

ですが、ファクタリング会社の中には、法人しか対応していない場合や、最低買取金額が数十万円とハードルが高かったりするため、自分の状況に合ったサービスを選ぶことが重要です。

そこでこの記事では、「少額債権」「即日入金」「必要書類の少なさ」といったポイントに着目し、個人事業主・フリーランスでも利用しやすいファクタリング会社をランキング形式で紹介。

悪質な偽装ファクタリングに関する注意点や、審査の通過率を高めるためのポイントなどについても詳しく解説します。

これからファクタリングの利用を検討している人はぜひ参考にしてくださいね。

少額債権を売却したい個人事業主・フリーランスにおすすめのファクタリング会社

個人事業主やフリーランスの中には数万円単位の少額債権を売却したいという人も多いはず。

ファクタリング会社によっては買取可能金額の下限が数十万円〜というケースも多いので、自分のニーズに合う会社の見極めが大切です。

ここでは、買取可能金額に下限を設定していないファクタリング会社の中からおすすめの会社を紹介するので、ぜひ参考にしてください。

| 会社名 | 買取可能金額 | 手数料 | 所要時間 | オンライン完結 | 必要書類 | 問い合わせ方法 | 売掛先 | 契約実績 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 2社間 | 3社間 | 審査 | 入金 | |||||||

| QuQuMo online | 下限・上限なし | 1%〜 | ✕ | 申し込み〜入金まで最短2時間 | 〇 | ・本人確認書類 ・請求書 ・入出金明細(全銀行口座の入出金明細直近3ヶ月分) ・開業届または青色、白色の確定申告書一式 ・健康保険証 | ・メールフォーム ・電話(平日9:00〜19:00) | 要確認 | 記載なし | |

| 一般社団法人 日本中小企業金融サポート機構 | 下限・上限なし ※買取実績:3万円〜2億円 | 1.5%〜 | 最短30分 | 最短3時間 | 〇 | ・売掛金に関する資料(請求書・契約書など) ・通帳のコピー(表紙付3ヶ月分) | ・メールフォーム ・電話 | ・法人 ・個人事業主でも買取可能な場合あり | 支援総額318億円 取引社数13,190社 ※2024年12月時点 | |

| ビートレーディング | 下限・上限なし | 2%〜 | 最短30分 | 最短2時間 | 〇 | ・売掛金に関する資料(契約書・発注書・請求書など) ・通帳のコピー(表紙付2ヶ月分) | ・メールフォーム ・電話(平日9:30〜18:00) ・LINE | ・法人 ・個人事業主でも買取可能な場合あり | 累計取扱件数7.1万社 累計買取額1,550億円以上 ※2024年時点 | |

QuQuMo online

| QuQuMo online | |||||

|---|---|---|---|---|---|---|

| ||||||

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

| ◯ | ◯ | 1%〜 | あり | 最短40分 | 最短2時間 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| なし | 上限なし | ◯ | ◯ | △ | ||

| 特徴 | ||||||

| ・最短2時間で入金 ・オンラインで完結 ・必要な書類は請求書・通帳の2点でOK ・申込みはサイト内の見積依頼にて登録可能で、面談は不要 ・TOPページに利用者の事例が紹介されており、調達額や振込までの時間の目安がわかる | ||||||

QuQuMo online(ククモオンライン)は株式会社アクティブサポートが運営しているファクタリングサービスです。

買取可能金額の下限設定がなく、少額から高額まで柔軟に対応してもらえますよ。

申込から入金までは最短2時間という速さも魅力です。

ただし、QuQuMo onlineはほかの2社と比べて必要書類が多い点には注意が必要です。

とくに、開業届や確定申告書類を用意するのが大変という場合はほかの2社を検討してみると良いでしょう。

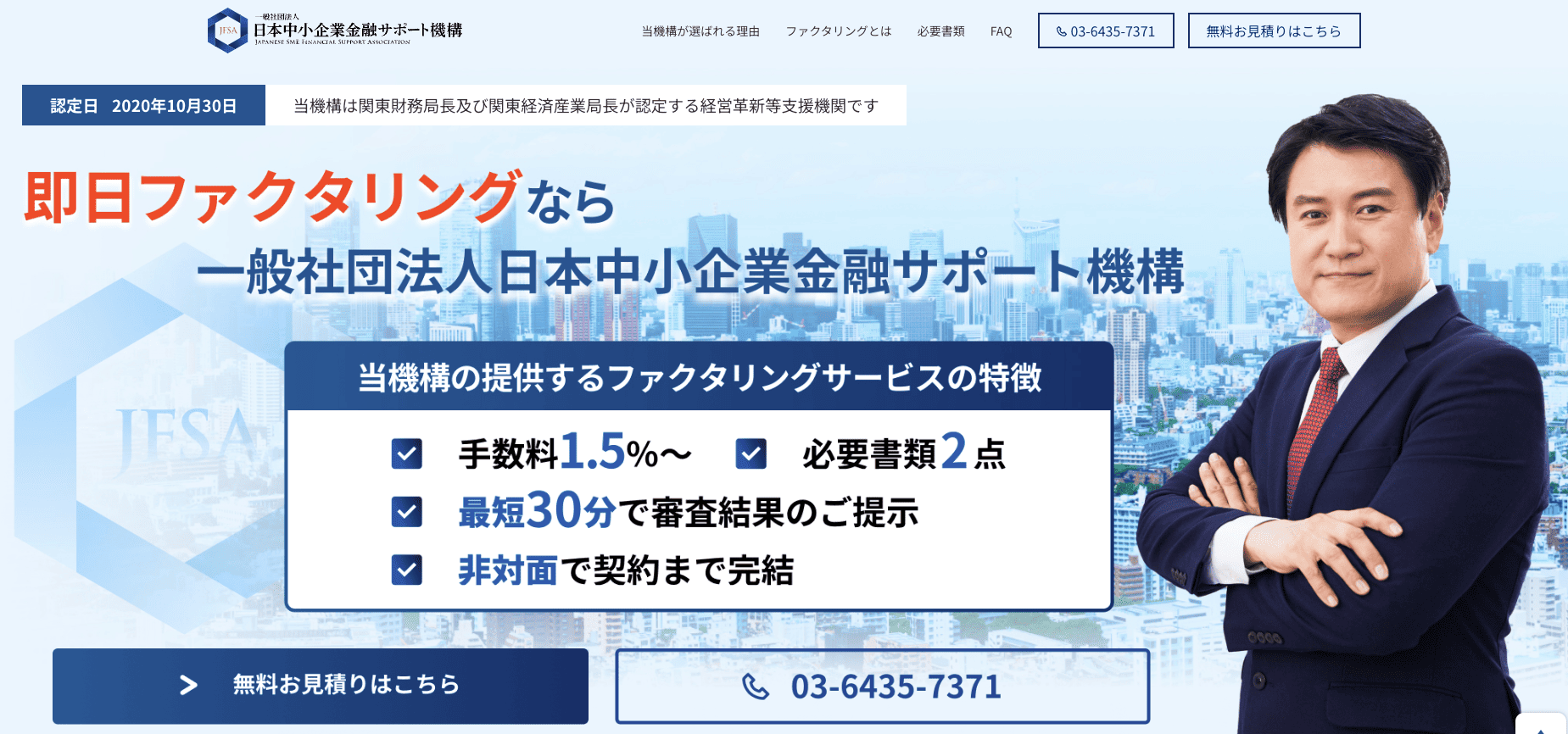

一般社団法人日本中小企業金融サポート機構

| 一般社団法人日本中小企業金融サポート機構 | |||||

|---|---|---|---|---|---|---|

| ||||||

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

| ◯ | ◯ | 1.5%〜 | あり | 最短30分 | 最短3時間 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| なし | なし | ◯ | △ | × | ||

| 特徴 | ||||||

| ・買取金額の上限下限はなし ・過去には3万円〜2億円の実績あり ・支援総額201億円、取引社数8130、対応業種27の実績あり(2023年時点) ・手数料は1.5%、業界では低水準※ ・審査最短30分、最短3時間入金を非対面で完了できる ・必要書類は2点のみ!通帳のコピーと売掛金に関する資料 ※参考:日本中小企業金融サポート機構 | ||||||

日本中小企業金融サポート機構は財務局・経済産業局の認定を受けた支援機関で、経営サポートのひとつの方法としてファクタリングサービスを提供しています。

公式ホームページによれば買取実績は3万円〜2億円(※)ですが、買取可能金額の下限は設定されていないため、より少額な債権の場合でもまずは相談してみると良いでしょう。

契約に必要な書類が2点と少ないのも大きなメリットです。

審査入金までの時間も短いため、急いで現金が必要な人にもおすすめですよ。

売掛先が個人事業主でも対応可能なため、個人事業主にとって使い勝手が良いでしょう。

ビートレーディング

| ビートレーディング | |||||

|---|---|---|---|---|---|---|

| ||||||

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

| ◯ | ◯ | 2%〜 | あり | 最短30分 | 最短2時間 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| なし | 上限なし | ◯ | ◯ | ◯ | ||

| 特徴 | ||||||

| ・2013年のサービス開始から、累計取扱高1300億円、取引件数5.8万社突破 ・申込み〜契約までオンラインで完結し、最短2時間で振込完了 ・地上波TVで紹介実績あり(LPにYouTube埋込あり) ・全国に5拠点(東京、仙台、名古屋、大阪、福岡)あり対応が早い ・売掛先が個人事業主の場合でも利用可能なケースがある(要相談) | ||||||

ビートレーディングは国内ファクタリング市場におけるパイオニア的存在で、2024年時点で累計取扱件数7.1万社、累計買取額1,550億円以上と実績豊富なファクタリング会社です。

買取可能金額の下限が設定されておらず、売掛先が個人事業主でもファクタリングを利用できる可能性があるため、少額債権にも対応してもらいやすいでしょう。

必要な書類も2点のみで用意がしやすいうえに、審査は最短30分、入金まで最短2時間のスピード対応も魅力的です。

メールフォームや電話のほか、LINEの利用も可能なので自分の都合に合った方法で問い合わせてみましょう。

即日で対応してほしい個人事業主・フリーランスにおすすめのファクタリング会社

急な支払いが発生したときや資金繰りが厳しくなったときは即日で資金調達が可能なファクタリング会社を選ぶのがおすすめです。

最近ではオンラインで手続きが完結するファクタリング会社も増えており、条件がそろえば最短数時間で入金に対応してくれるケースもあります。

ただし、即日入金を希望する場合は事前に必要書類を不足なく準備しておくことが大切です。

また、入金が翌日にずれこむ可能性もあるため、審査から入金までにかかる時間を考慮し、午前中などなるべく早い時間帯に申し込むようにしましょう。

| 会社名 | 所要時間 | 手数料 | 買取可能金額 | 必要書類 | 問い合わせ方法 | 売掛先 | 契約実績 | ||

|---|---|---|---|---|---|---|---|---|---|

| 審査 | 入金 | 2社間 | 3社間 | ||||||

| ペイトナーファクタリング | 最短10分(審査完了と同時に入金) ※営業時間内の審査開始が必要 | 一律10% | ✕ | 1万円〜100万円 (初回は25万円まで) | ・本人確認書類(初回利用時のみ) ・請求書(支払い期日が確定しているもの) ・口座入出金明細 | ・メールフォーム ・チャット | ・法人 ・個人事業主 | 累計申請件数30万件以上 | |

| ラボル | 最短30分 | 審査後、最短30分で振り込み | 一律10% | ✕ | 1万円〜 | ・本人確認書類 ・請求書 ・取引を示すエビデンス(取引先とのメール等) | チャット(平日10:00〜18:00) | 法人のみ | 記載なし |

| PAYTODAY | 最短30分 | 最短30分 | 1%〜9.5% | ✕ | 10万円〜 | ・本人確認書類 ・請求書 ・昨年度の決算書 ・直近6本人確認書類月以上の入出金明細 | メールフォーム | 法人のみ | 累計申し込み額 200億円突破 ※2024年12月時点 |

ペイトナーファクタリング

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

|---|---|---|---|---|---|---|

| △ | ◯ | 10% | あり | 最短10分 | 最短10分 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| 1万円 | 100万円(初回は25万円) | ◯ | 申請のみ◯ | × | ||

| 特徴 | ||||||

| ・最短10分で入金可能。審査が10分で完了し、同時に入金も可能 ・取引額は1万円〜可能で手数料は一律10%とかりやすい ・個人間での取引でもOK、基本的に個人事業主向けのサービスだが法人も可能 ・初回のみ請求書+本人確認書類+入出金明細が必要だが、2回目以降は請求書のみで申請可能 | ||||||

ペイトナーファクタリングは累計申請件数が30万件以上(※)の実績があるファクタリング会社です。

審査は最短10分で完了、審査完了と同時に入金も行われるため、「とにかく急いで資金が必要」という人におすすめですよ(ただし、営業時間内の審査開始が必要)。

必要書類が3点と少なく、決算書や確定申告書など用意に時間がかかりそうな書類も不要なので、書類準備の時間も短縮できるでしょう。

2回目以降の契約では基本的に請求書のみで利用できる手軽さも大きなメリットです。

ただし、手数料は一律10%で固定されているので、より条件が良い会社を探したい場合には事前に相見積もりを利用しましょう。

なお、ペイトナーファクタリングでは1万円〜100万円の売掛債権に対応していますが、初回利用時は最大25万円までという点にも注意してください。

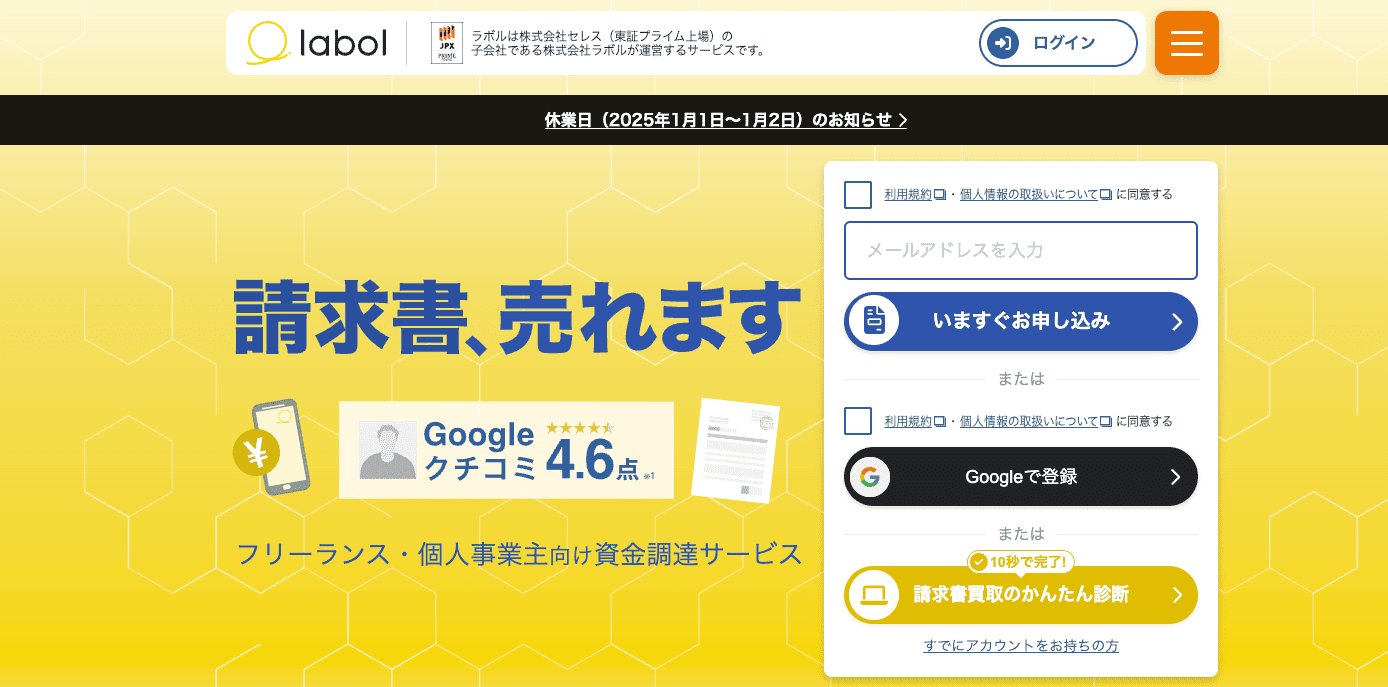

labol(ラボル)

| ラボル (フリーランス) | |||||

|---|---|---|---|---|---|---|

| ||||||

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

| △ | ◯ | 10% | あり | 最短30分 | 最短30分 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| 1万円 | 記載なし | ◯ | ◯ | ◯ | ||

| 特徴 | ||||||

| ・審査が通れば、24時間、365日即時振込が可能 ・オンラインで完結 ・個人事業主OK、独立直後でも新規でも、業種職種問わず対応 ・1万円〜の少額から調達可能 ・一般的に少額ほど手数料割合(%)が高くなるが、一律10%でOK | ||||||

labol(ラボル)は申し込みから審査完了まで最短30分、審査通過後は最短30分の振り込みに対応しています。

買取可能金額が最低1万円から対応しているため、少額債権でも利用しやすいでしょう。

なお、売掛先が法人に限定されている点には留意しましょう。

手数料はペイトナーファクタリング同様、一律10%で固定されているので、より条件が良い会社を探したい場合には事前に相見積もりを利用しましょう。

公式ホームページによると、「取引を示すエビデンス(取引先とのメールや発注書などの審査資料)」を多く提出することで審査の通過率が上がるとされています(※)。

審査落ちを避けたい人はぜひご利用をご検討ください。

PAYTODAY

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

|---|---|---|---|---|---|---|

| ◯ | ◯ | 1〜9.5% | あり | 最短30分 | 最短30分 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| 10万円 | 上限なし | ◯ | ◯ | ◯ | ||

| 特徴 | ||||||

| ・初期費用、月額完全無料で、手数料は下限が1%と安い ・上限も9.5%までのため、少額取引でもわかりやすい価格設定 ・AI審査のため面談不要、オンラインのみで完結する ・2021年サービス開始から累計150億円の申込み額突破! ・主な取引は56%が中小企業、12%がベンチャー企業、32%がフリーランスの模様 ・主な取引業種はシステム開発、メディア、Web、人材派遣系など | ||||||

PAYTODAYは2024年12月時点で累計申し込み額が200億円を突破(※1)、経済誌「経済界(2025年5月号)」の特集「注目企業2025」にも取り上げられた(※2)実績豊富なファクタリング会社です。

AIによる審査を導入しているため、審査結果は最短30分で判明、振込も最短30分で対応してもらえます。

PAYTODAYの公式ホームページではオンライン査定システムを利用できるため、審査前に買取額の目安やおおよその審査通過の可能性を知りたい人にもおすすめですよ。

支払い期日が最大90日後まで対応可能なため、長期債権の買取にも対応できる点がメリットです。

ただし、買取可能金額は最低10万円からなので、より少額な債権の買取を希望する人は注意してください。

必要書類の少なさを重視したい個人事業主・フリーランスにおすすめのファクタリング会社

書類の準備に手間をかけたくない人には、必要書類が少ないファクタリング会社を選ぶのがおすすめです。

ここでは、本人確認書類、請求書、通帳のコピーなど基本的な書類だけで利用できるファクタリング会社をピックアップしました。

ぜひ参考にしてください。

| 会社名 | 必要書類 | 手数料 | 買取可能金額 | 所要時間 | オンライン完結 | 問い合わせ方法 | 売掛先 | 契約実績 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 2社間 | 3社間 | 審査 | 入金 | |||||||

| 一般社団法人 日本中小企業金融サポート機構 | ・売掛金に関する資料(請求書 ・契約書など) ・通帳のコピー(表紙付3ヶ月分) | 1.5%〜 | 下限・上限なし ※買取実績:3万円〜2億円 | 最短30分 | 申し込みから最短3時間 | 〇 | ・メールフォーム ・電話 | ・法人 ・個人事業主でも買取可能な場合あり | 支援総額318億円 取引社数13,190社 ※2024年12月時点 | |

| ビートレーディング | ・売掛金に関する資料(契約書・発注書・請求書など) ・通帳のコピー(表紙付2ヶ月分) | 2%〜 | 下限・上限なし | 最短30分 | 申し込みから最短2時間 | 〇 | ・メールフォーム ・電話(平日9:30〜18:00) ・LINE | ・法人 ・個人事業主でも買取可能な場合あり | 累計取扱件数7.1万社 累計買取額1,550億円以上 ※2024年時点 | |

| ペイトナーファクタリング | ・本人確認書類(初回利用時のみ) ・請求書(支払い期日が確定しているもの) ・口座入出金明細 | 一律10% | ✕ | 1万円〜最大100万円 (初回は25万円まで) | 最短10分(審査完了と同時に入金) ※営業時間内の審査開始が必要 | 〇 | ・メールフォーム ・チャット | ・法人 ・個人事業主 | 累計申請件数30万件以上 | |

一般社団法人日本中小企業金融サポート機構

| 一般社団法人日本中小企業金融サポート機構 | |||||

|---|---|---|---|---|---|---|

| ||||||

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

| ◯ | ◯ | 1.5%〜 | あり | 最短30分 | 最短3時間 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| なし | なし | ◯ | △ | × | ||

| 特徴 | ||||||

| ・買取金額の上限下限はなし ・過去には3万円〜2億円の実績あり ・支援総額201億円、取引社数8130、対応業種27の実績あり(2023年時点) ・手数料は1.5%、業界では低水準※ ・審査最短30分、最短3時間入金を非対面で完了できる ・必要書類は2点のみ!通帳のコピーと売掛金に関する資料 ※参考:日本中小企業金融サポート機構 | ||||||

日本中小企業金融サポート機構の審査に必要な書類は下記の2点のみです。

- 通帳のコピー(表紙付、3ヶ月分)

- 売掛金に関する資料(請求書・契約書など)

買取可能金額に下限が設定されていないため、少額債権の利用も相談しやすいでしょう。

日本中小企業金融サポート機構は財務局・経済産業局の認定を受けた支援機関で、2024年12月時点で13,190社との取引実績があるため、信頼度や過去の実績を重視して会社を選びたいという人におすすめですよ。

公式ホームページでは「非営利団体のため業界最低水準の手数料で利用できる」と明記されているので(※)、手数料をなるべく抑えたい人は見積もりを依頼してみてください。

ビートレーディング

| ビートレーディング | |||||

|---|---|---|---|---|---|---|

| ||||||

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

| ◯ | ◯ | 2%〜 | あり | 最短30分 | 最短2時間 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| なし | 上限なし | ◯ | ◯ | ◯ | ||

| 特徴 | ||||||

| ・2013年のサービス開始から、累計取扱高1300億円、取引件数5.8万社突破 ・申込み〜契約までオンラインで完結し、最短2時間で振込完了 ・地上波TVで紹介実績あり(LPにYouTube埋込あり) ・全国に5拠点(東京、仙台、名古屋、大阪、福岡)あり対応が早い ・売掛先が個人事業主の場合でも利用可能なケースがある(要相談) | ||||||

ビートレーディングの審査に必要な書類は下記の2点のみです。

- 売掛金に関する資料(契約書、発注書、請求書など)

- 通帳のコピー(表紙付2ヶ月分)

ビートレーディングでは電話やメールフォームのほか、LINEでも申し込みできる手軽さが大きなメリットです。

資料提出後、審査は最短30分で完了、入金までは最短2時間なので、急いで資金を調達したい人にもおすすめですよ。

2012年4月の創業以来、2024年時点で累計取扱件数7.1万社、累計買取額1,550億円以上の豊富な実績があるため、実績を重視してファクタリング会社を選びたい人にもおすすめです(※)。

オンライン契約のほか、対面契約や訪問契約にも対応しているので、じっくり担当者と相談しながら検討したいという人も安心して利用できるでしょう。

- 参考:ビートレーディング

ペイトナーファクタリング

| 法人 | 個人 | 手数料 | ノンリコース有無 | 審査時間 | 入金スピード | 対応エリア |

|---|---|---|---|---|---|---|

| △ | ◯ | 10% | あり | 最短10分 | 最短10分 | 全国 |

| 2社間 | 3社間 | 最低取引額 | 上限取引額 | オンライン | 土日対応 | 24時間対応 |

| 1万円 | 100万円(初回は25万円) | ◯ | 申請のみ◯ | × | ||

| 特徴 | ||||||

| ・最短10分で入金可能。審査が10分で完了し、同時に入金も可能 ・取引額は1万円〜可能で手数料は一律10%とわかりやすい ・個人間での取引でもOK、基本的に個人事業主向けのサービスだが法人も可能 ・初回のみ請求書+本人確認書類+入出金明細が必要だが、2回目以降は請求書のみで申請可能 | ||||||

ペイトナーファクタリングはペイトナー株式会社が運営しているファクタリングサービスです。

必要書類は3点と少ないうえに、2回目以降は基本的に請求書のみで利用可能なので、書類を用意する手間を極力省きたい人におすすめです。

| 必要書類 | 詳細 |

|---|---|

| 本人確認書類 | ・初回利用時のみ ・運転免許証、マイナンバーカード、住基カード、パスポート(2020年以前に発行されているもの)からいずれか1点 |

| 請求書 | ・支払い期日が確定しているもの ・申請日当日から支払い期日まで70日以内のもの |

| 口座入出金明細 | 事業活動で利用している口座の入出金明細を3ヶ月程度 |

ペイトナーファクタリングでは審査にAIを導入しているため、営業時間内に申し込めば審査が最短10分で終了するスピード感も大きなメリットです。

審査終了と同時に入金も行われるため、急いで現金が必要な人にもおすすめですよ。

売掛先は法人でも個人事業主でも対応が可能なので、幅広い用途に活用できるでしょう。

ただし、手数料は一律10%で固定されている点に注意が必要です。

手数料をできるだけ抑えたい場合は、事前にほかの会社から相見積もりを取り、手数料を比較したうえで検討すると良いでしょう。

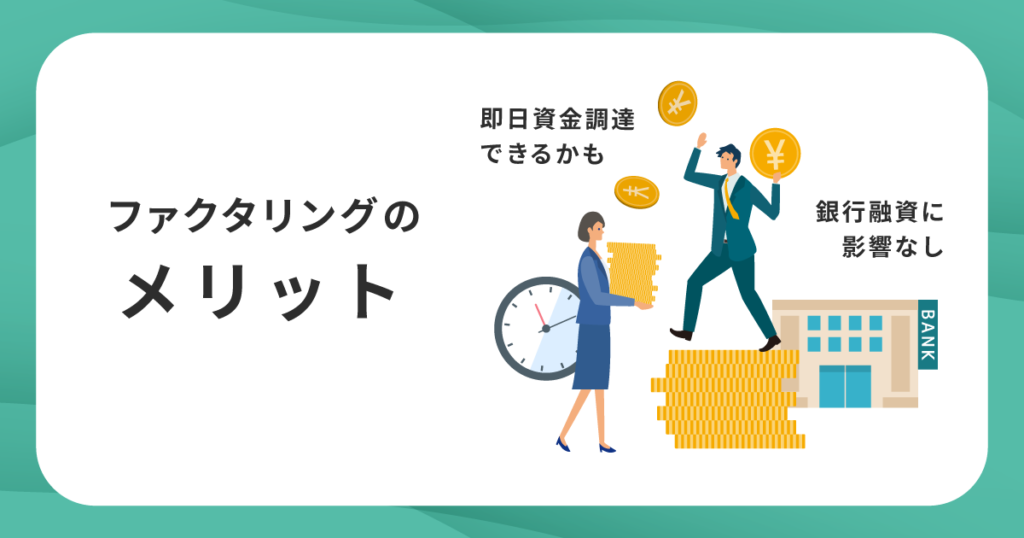

個人事業主・フリーランスがファクタリングを利用するメリットは?

ここでは、個人事業主やフリーランスがファクタリングを利用するメリットについて解説します。

- 最短即日で売掛金を現金化できる

- 担保や保証人不要で資金調達ができる

- 自社の信用力が低くても資金調達ができる

- 借り入れではないため信用情報に影響しない

- 売掛金の未回収リスクを回避できる

- 売掛先に知られずに資金調達できる(2社間)

- 使い道の制限がない

ひとつずつ見ていきましょう。

最短即日で売掛金を現金化できる

ファクタリングの大きなメリットのひとつが、売掛金を最短即日で現金化できる点です。

最近では審査から契約、入金までをスピーディに対応してくれるファクタリング会社も増えており、最短数時間で現金化できることも。

突発的な仕入れや外注費の支払いなど、急ぎの支払いがある個人事業主やフリーランスにとっては頼れる資金調達手段です。

必要なタイミングでの現金化ができるため、キャッシュフローの改善にも役立つでしょう。

担保や保証人不要で資金調達ができる

ファクタリング契約は債権の売買契約であり、銀行融資などの借り入れとは異なるため担保や保証人が必要ありません。

ファクタリング会社が指定する必要書類を用意すれば契約できるため、設備や資産を持たない個人事業主やフリーランスでも利用しやすい資金調達法と言えるでしょう。

もしも担保や保証人を求められた場合は悪徳業者の危険性があるため、くれぐれも注意してください。

自社の信用力が低くても資金調達ができる

融資を受ける場合には自社の業績や信用情報が審査に大きく影響しますが、ファクタリングでは売掛先の信用力(売掛金の支払い能力があるか)が重視されます。

そのため、利用者自身の信用力がある程度低くても資金調達が可能という点が大きなメリットです。

たとえば、ファクタリング契約では利用者が下記のような状況でも審査に通る可能性があります。

- 開業・設立したばかりである

- 税金を滞納している

- 銀行から借り入れをしている

- 赤字決算を計上したことがある

- 融資審査に落ちた経験がある など

銀行融資の場合だと融資を断られる可能性がある内容ですが、ファクタリングでは売掛金を確実に回収できる見込みがあれば資金調達ができる可能性が高くなります。

そのため、融資に頼りにくい個人事業主やフリーランスにとってファクタリングは貴重な資金調達手段と言えるでしょう。

借り入れではないため信用情報に影響しない

ファクタリングは売掛債権を売却して資金を調達する仕組みであり、借り入れには該当しません。

そのため、銀行融資のように負債として計上されないので、信用情報に影響を与えることもありません。

将来的に銀行からの融資を検討している場合でも、ファクタリングであれば信用力にマイナスの影響を与える心配がないため資金繰りの手段として活用できます。

売掛金の未回収リスクを回避できる

通常、売掛先の企業が倒産など支払い困難な状況に陥った場合は自社が損失を被ることになりますが、ファクタリング契約では売掛金の未回収リスクは基本的にファクタリング会社が負います。

これは、日本のファクタリング契約では償還請求権(※)がない「ノンリコース契約」が主流であるためです。

万が一、売掛先が経営難により倒産した場合でも利用者が損失を負担する必要はありません。

個人事業主やフリーランスにとっては売掛金の未回収が経営に与える影響が大きいため、ファクタリングはリスクを回避できる有効な手段と言えるでしょう。

ただし、あまりに売掛先の信用力が低く売掛金の未回収リスクが高いと判断された場合は、審査に通らない・高い手数料を設定されるなどの可能性があるので注意してください。

売掛先に知られずに資金調達できる(2社間)

ファクタリングでは契約方式によって2社間ファクタリングと3社間ファクタリングに分かれます。

2社間ファクタリングは利用者とファクタリング会社の2社で取引が行われるため売掛先に知られず資金調達ができるのに対し、3社間ファクタリングは売掛先の同意を得て取引を行う点が大きな違いです。

売掛先に「ファクタリングの利用=資金繰りの悪化」と認識される可能性がある場合は、2社間ファクタリングを利用すれば売掛先への通知を避けられる点が大きなメリットです。

ただし、2社間ファクタリングでは売掛先からの同意がない分、ファクタリング会社にとっては未回収リスクが高くなり、手数料が高めに設定される傾向にあります。

2社間・3社間それぞれにメリット・デメリットがあるので、自分のニーズに合わせて利用を検討してみましょう。

なお、より詳しく両者の違いについて知りたい場合は、下記の記事も確認してみてください。

使い道の制限がない

銀行融資の場合は資金の使い道は申請した目的に限定されますが、ファクタリングで得た資金には用途の制限がありません。

そのため、運転資金はもちろん、仕入れや広告費、新規案件への先行投資など、さまざまな用途に柔軟に対応できるのがメリットです。

とくに、突発的な出費が想定される個人事業主やフリーランスにとっては用途を限定せずに使える資金を確保できるので使い勝手が良いでしょう。

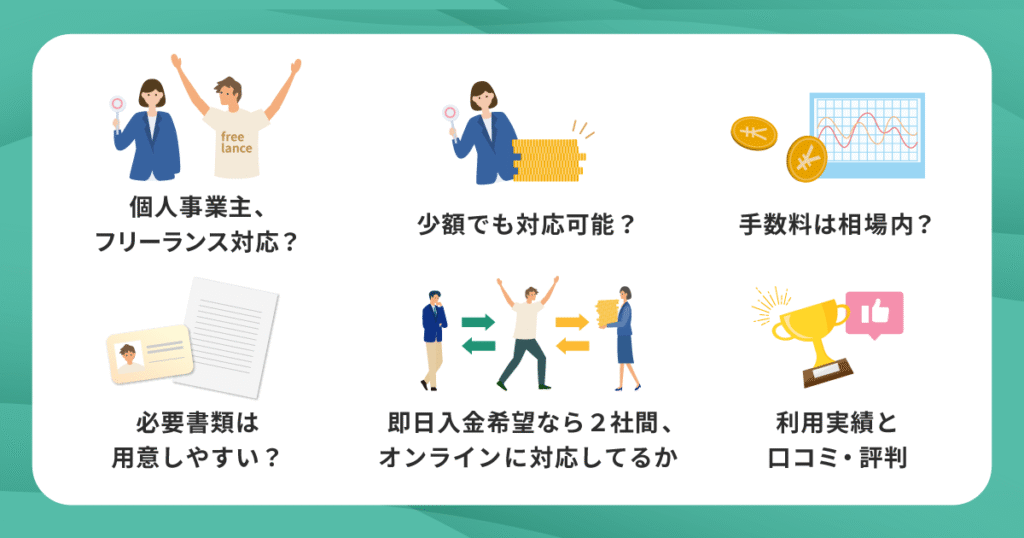

個人事業主・フリーランス向けのファクタリング会社の選び方は?

ここでは、個人事業主・フリーランスの人がファクタリング会社を選ぶ際に重視してほしいポイントについて解説します。

- 個人事業主・フリーランス対応を明記しているか

- 少額案件にも対応しているか

- 手数料が明確か・相場内に収まっているか

- 即日入金希望の場合は2社間・オンライン手続きに対応しているか

- 必要書類を用意しやすいか

- 利用実績が豊富か、口コミ・評判が良いか

ひとつずつ見ていきましょう。

個人事業主・フリーランス対応を明記しているか

まずは、公式ホームページなどで個人事業主やフリーランスへの対応が明記されているかを確認しましょう。

ファクタリング会社の中には法人のみを対象にしているケースもあるので、事前の確認が必要です。

もし自分で確認するのが大変という場合はこの記事で紹介している会社を参考にしてください。

少額案件にも対応しているか

ファクタリング会社によって売掛債権の買取可能額が異なるため、自分が売却したい債権の金額に対応している会社を選ぶようにしましょう。

たとえば、5万円の売掛債権を売却したいなら買取可能額が1万円以上の会社を選ぶ、などです。

ファクタリング会社によって買取可能額に下限を設けているケースも多いので、スムーズに取引するためにも事前の確認が重要です。

「下限なし」となっている場合は、見積もり時に少額でも対応可能かどうか事前に確認しておくと安心です。

手数料が相場内に収まっているか

ファクタリングを利用する際は、手数料が相場内に収まっているかを確認することが非常に重要です。

個人事業主やフリーランスの場合、予想以上の手数料を請求されると経営を圧迫しかねません。

そのため、事前に公式ホームページなどで手数料の下限と上限がどの程度かを把握しておきましょう。

一般的な手数料の相場は下記のとおりですが、大きく外れる場合には注意が必要です。

- 3社間ファクタリング:1〜9%(※)

- 2社間ファクタリング:10〜20%(※)

- 自社調べ

できるだけ手数料が低い会社が望ましいですが、初めてファクタリングを利用する場合や売掛先の信用力が低い場合などでは手数料が高くなる可能性があります。

そのため、上限設定についてもしっかり確認しましょう。

ファクタリング手数料に影響を与える要素や、手数料を安く抑えるために実践してほしいポイントなどを詳しく知りたい人は下記の記事も参考にしてくださいね。

即日入金希望の場合は2社間・オンライン手続きに対応しているか

急いで資金が必要な場合は、下記の条件に対応しているファクタリング会社を選びましょう。

- 即日入金に対応しているか

- 2社間ファクタリングに対応しているか

- オンラインで手続きを完了できるか

- 必要書類を用意しやすいか

現在では多くのファクタリング会社が即日入金に対応していますが、中には「最短30分」「最短2時間」というようなケースもあるのでニーズに合わせて検討してみましょう。

2社間ファクタリングを利用できれば売掛先の承諾が不要になるため、よりスピーディに契約を進めることが可能です。

オンラインで手続きが完了する場合は来店する手間を省けるうえ、必要書類もアップロードで対応できるケースが多いため時間短縮になりますよ。

ただし、即日入金を希望する場合は事前に必要書類を不足なく準備しておくことが重要です。

必要書類はファクタリング会社によって異なるため、用意しやすいかどうかは事前に確認が必要です。

また、営業時間の終了間際に申し込んだ場合は振込が翌日にずれこむ可能性もあります。

午前中など、なるべく早い時間帯での申し込みを心がけましょう。

必要書類を用意しやすいか

個人事業主やフリーランスがファクタリング会社を利用する場合、基本的には下記の種類を求められるケースが多いです。

- 本人確認書類

- 売掛金に関する資料(契約書、発注書、請求書など)

- 入出金明細(通帳のコピー)

ただし、ファクタリング会社によっては確定申告書や決算書、売掛先との基本契約書なども必要になるケースがあります。

そのため、事前に公式ホームページなどで必要な書類を確認し、スムーズに準備できるかどうかをチェックしておきましょう。

即日入金が必要な場合は、すぐに用意できる書類だけで対応可能な会社を選ぶと良いでしょう。

ただし、ファクタリング会社によっては初回利用時のみ必要書類が多く、2回目以降は数が少なくなるというケースもあるので、自分のニーズに合わせて検討してみてください。

利用実績が豊富か、口コミ・評判が良いか

初めてファクタリングを利用する際は、実績が豊富で信頼できる会社を選ぶことが大切です。

ファクタリング会社によっては公式ホームページにこれまでの実績件数や実際の利用者の声が掲載されているので、事前に確認しておきましょう。

また、口コミサイトやSNSなどの評判も重要な判断材料になります。

悪質な業者に引っかからないためにも、トラブルがあった会社や評価が低い会社の利用は避けたほうが良いでしょう。

偽装ファクタリングや給与ファクタリングなどの闇金業者に注意!

近年、ファクタリングを装った違法な闇金業者の存在が確認されているため、金融庁(※1)や日本貸金業協会(※2)などから注意喚起が発表されています。

知らないうちに利用してしまうと高額手数料の請求や個人情報の悪用などのトラブルに巻き込まれる可能性もあることから、事前に理解を深めておくことが重要です。

そこでここでは、注意すべき偽装ファクタリングや給与ファクタリングの概要や実際の被害事例について詳しく解説します。

少しでもあやしいと感じた場合に相談ができる専門機関についても紹介するので、ファクタリングを利用する前にぜひチェックしてみてください。

偽装ファクタリング・給与ファクタリングとは?

偽装ファクタリングとは、売掛債権の売買契約と偽って貸金業に該当する行為を行う闇金業者の手口です。

一方、給与ファクタリングは個人の賃金債権(まだ支払われていない給与)を買い取って現金を渡し、高額な手数料を請求して個人から資金を回収する手口です。

たとえ業者が「債権の買取なので金銭の貸し付け(借金)ではない」とうたっていても、貸金業登録がない業者による営業は違法行為に該当する可能性が高いので注意が必要です。

高額な手数料を請求される、激しい取り立てに合うなどのトラブルに発展する危険性があるため、絶対に利用は控えましょう。

なお、個人事業主は使用者(給与を払う側)であり、給与債権者(労働者)には通常ならないため給与ファクタリングを利用することはないと思いますが、上記のような手口があることは理解しておきましょう。

ファクタリングを装った闇金業者の特徴とは?

偽装ファクタリングや給与ファクタリングは一見すると正規のファクタリングのように感じられるケースもあるので、どのような場合に闇金業者である可能性が高いのか特徴を把握しておくことが重要です。

日本貸金業協会ではファクタリングを装った闇金融である可能性が高いケースとして下記の条件を挙げているので、しっかり目を通しておきましょう。

- 売掛債権譲渡契約に償還請求権が付いている

- 基本的に、通常のファクタリング契約には償還請求権はありません。

- 売掛債権譲渡契約を結んだことを取引先に通知しない

- 3社間ファクタリングでは取引先への通知や同意が必須です。

- 申込人の(売掛金振込予定の)通帳、銀行印、キャッシュカードを預かる

- 通常のファクタリング契約では預かることはありません。

- 金銭消費貸借契約を締結し、代表者や家族に保証人になることを求める

- 小切手、手形を担保に入れさせる

- 申込人の発行済み株式を譲渡担保とし、印鑑証明書、役員変更に関する登記委任状を提出するよう求められる

- ファクタリング契約は貸付ではないので保証人・担保は不要です。

- 売掛金(現金)の受け取りが、銀行等からの送金ではなく手渡しでされる

- 通常のファクタリング契約では銀行振込が基本です。

- 契約書の写し、領収書などの書類が渡されない

- 通常のファクタリング契約では交付されます。

- 手数料(債権額と買取額の差)を年率換算にすると、事実上、利息制限法の制限を超えた高金利になっている

また、国民生活センターが公開している資料では実際に被害に遭った人たちの相談事例も確認できますよ(※2)。

なお、無登録業者(闇金業者)との接触のきっかけはインターネットの広告が多い(※3)との調査結果もあることから、SNSやネット広告での甘い言葉や勧誘にはとくに注意が必要です。

- 1:「ファクタリング」を装ったヤミ金融にご注意ください|日本貸金業協会

- 2:給与のファクタリング取引と称するヤミ金に注意!|国民生活センター

- 3:貸金業利用者に関する調査・研究 <調査結果>(金融庁委託調査)|Onoff

少しでもあやしいと感じたら専門機関に相談しよう

闇金業者による被害を未然に防ぐためには、あやしいと感じた段階で早めに専門機関に相談することが重要です。

金融庁の公式ホームページで紹介されている相談窓口は下記のとおりです。

| 相談窓口 | 連絡先 |

|---|---|

| 金融庁/金融サービス利用者相談室(平日10時〜17時) | 電話:0570-016811 IP電話:03-5251-6811 FAX:03-3506-6699 メールフォーム:金融サービス利用者相談室 |

| 多重債務相談窓口 | https://www.fsa.go.jp/soudan/index.html |

| 警察相談専用電話 | #9110 |

| 日本貸金業協会/貸金業相談・紛争解決センター(平日9時〜17時) | 電話:0570-051051 IP電話:03-5739-3861 |

| 消費生活相談窓口/消費者ホットライン | 188 |

そのほか、資金繰りについての相談窓口や各地の財務局の相談窓口は下記の資料で確認が可能です。

「ファクタリングの利用を売掛先や家族に知られたくないから相談しにくい」という人もいると思いますが、闇金業者はそうした弱みにつけこんでくる可能性があります。

少しでも違和感を覚えたら一人で抱え込まず、トラブルに巻き込まれる前に信頼できる専門機関に相談しましょう。

個人事業主・フリーランスがファクタリングを利用する際の注意点は?

ここでは、個人事業主やフリーランスがファクタリングを利用する際に注意してほしいポイントについて解説します。

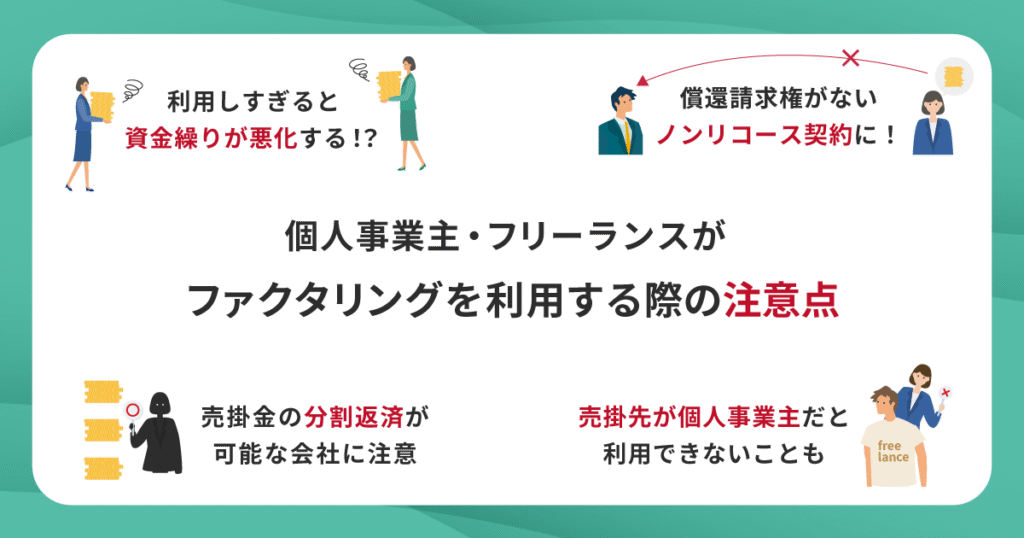

- 利用しすぎると資金繰りが悪化する可能性がある

- どんな債権でも利用できるわけではない

- 売掛先が個人事業主の場合は利用できない可能性がある

- 償還請求権がある契約(ウィズリコース契約)は利用しない

- 審査なし・絶対審査に受かる!とうたう会社は危険

- 売掛金の分割返済が可能な会社に注意

- 会社の実態が不透明・信頼性に欠ける場合は利用しない

- 契約内容を細かく確認する

ひとつずつ解説するので参考にしてください。

ファクタリングを利用しすぎると資金繰りが悪化する可能性がある

ファクタリングはスピーディに資金を調達できるのが大きな魅力ですが、使い方を誤るとかえって資金繰りが悪化する原因になるため注意が必要です。

原則としてファクタリング契約では手数料が発生するので、売掛金の全額を受け取ることはできません。

そのため、頻繁にファクタリングを繰り返していると本来入るはずだった売掛金が手数料で目減りしてしまい、キャッシュフローが圧迫されるおそれがあります。

ファクタリングはあくまで一時的な資金調達手段として捉え、利用する頻度には十分に注意しましょう。

もし慢性的な資金不足が続いている場合は、根本的な対策を検討するのがおすすめです。

金融庁では資金繰りに関する相談窓口を解説しているので、下記のホームページで確認してみてください。

どんな債権でも利用できるわけではない

債権にはいくつか種類がありますが、基本的にファクタリングで利用できるのは入金額や入金日が確定している売掛債権である「確定債権」です。

最近では将来発生する見込みが高い債権である「将来債権」について、見積書や注文書の段階で売却できるファクタリング会社もありますが、利用できるのは法人のみであるケースが多いようです。

すでに回収済みの売掛債権や支払いが遅れている売掛債権、回収が困難になった不良債権などはファクタリングの対象にはならないので注意してください。

売掛先が個人事業主の場合は利用できない可能性がある

ファクタリングでは売掛先の信用力が審査の重要なポイントになるため、売掛先が個人事業主やフリーランスである場合はファクタリングを利用できない可能性があります。

これは、個人事業主やフリーランスは信用情報が不透明だったり、経営状況の変動が大きかったりと、ファクタリング会社にとって未回収リスクが高いと見なされることが主な理由です。

ただし、下記のファクタリング会社では売掛先が個人事業主であっても対応可能な場合もあると公式ホームページに案内がありました。

売掛先が個人事業主の債権がある場合は、下記のファクタリング会社への問い合わせを検討してみると良いでしょう。

償還請求権がある契約(ウィズリコース)契約は利用しない

償還請求権とは、売掛先からファクタリング会社への支払いが滞った場合、売掛先の代わりに利用者に返済するよう請求できる権利のことです。

ファクタリングでは償還請求権がある契約を「ウィズリコース契約」、償還請求権がない契約を「ノンリコース契約」と呼びます。

基本的に日本のファクタリング契約では償還請求権がない「ノンリコース契約」が主流で、買い取った債権に対する回収リスクはファクタリング会社が負担します。

万が一、売掛先が経営難により倒産した場合でもファクタリング利用者が売掛金を返済する必要はありません。

そのため、ファクタリングを利用する際は「償還請求権の有無」を必ず確認し、償還請求権がない「ノンリコース契約」を利用するようにしましょう。

審査なし・絶対審査に受かる!とうたうファクタリング会社は危険

「審査なし」「絶対に審査に受かる」といった甘い言葉で宣伝しているファクタリング会社には注意が必要です。

ファクタリングは売掛債権の信用性をベースに成立する取引のため、基本的に売掛先の信用調査や契約内容の確認など一定の審査が行われます。

そのため、「審査なし」「絶対に審査に受かる」などとうたうファクタリング会社は違法な貸付を目的とする悪質な闇金業者である可能性が考えられます。

信頼できる会社であれば、審査の内容や手続き方法なども丁寧に説明してくれるはず。

急いで資金を調達したいと焦っている場合でも、甘い言葉に惑わされないよう注意してください。

売掛金の分割返済が可能なファクタリング会社に注意

売掛先から売掛金を回収しファクタリング会社に返金する際は、基本的に一括で返済する必要があります。

ファクタリング契約は融資ではなく債権の売買契約であるため、「分割での返済ができる」とうたっている会社には注意が必要です。

分割返済を前提にした契約は実質的に貸付と同じ構造になり、貸金業登録がない会社が行うと違法行為に該当します。

「分割〇回払いでOK」といった甘い勧誘文句で利用者を引き込む業者は、ファクタリングを装った闇金業者の危険性もあるため十分に注意が必要です。

会社の実態が不透明・信頼性に欠ける場合は利用しない

ファクタリング会社を選ぶ際には、会社の実態が明確で信頼できるかどうかを事前に確認する必要があります。

具体的には、所在地や代表者の情報、設立年、運営会社の実績などが公式ホームページや登記情報から確認できるかがポイントです。

中にはホームページはあるのに実際の住所には会社がない、といった悪質なケースも存在するので注意しましょう。

また、問い合わせ時の対応が曖昧であったり、契約内容に関する説明が不十分な場合も信頼性に欠けます。

安心してファクタリングを利用するためにも、複数社を比較検討し、信頼性の高い会社を見極めるようにしましょう。

契約内容を細かく確認する

ファクタリングを利用する際には、契約書の内容を必ず細部まで確認し、不明点があれば契約前に説明を求めましょう。

急いで資金を用意したい場合は不明点があってもそのまま契約してしまうかもしれませんが、不利な条件を見落としたまま契約を締結してしまうと想定外のトラブルに巻き込まれるリスクがあります。

書面による契約が行われない場合や、契約書の控えが交付されない場合には、基本的な契約ルールが守られていない可能性があります。

万が一契約後にトラブルがあった場合でもすぐに見返せるよう、必ず契約書の控えはもらいましょう。

なお、契約内容にあやしい点がある場合は契約する前に信頼できる専門機関に相談することをおすすめします。

相談窓口は「少しでもあやしいと感じたら専門機関に相談しよう」で紹介しているので、ぜひ参考にしてください。

ファクタリングを利用する流れ

ここでは、ファクタリングの利用が初めてという人に向けて利用手順を簡単に解説します。

事前に流れを把握し、必要書類を用意しておけばスムーズに取引ができるので、ぜひ参考にしてください。

- ファクタリング会社を選定する

- 必要書類を準備する

- 申し込みをして審査を受ける

- 内容に合意できたら契約する

- 買取金を受け取る

- ファクタリング会社に返金する(2社間ファクタリング)

もし、図解で流れを理解したいという場合は下記の記事もチェックしてみてくださいね。

まずは、信頼できるファクタリング会社を選ぶことが重要です。

手数料や買取可能な金額、これまでの契約実績や入金までのスピードなどを比較し、相見積もりを依頼しましょう。

不明点がある場合には、ファクタリング会社に問い合わせて疑問を解消しておくと安心です。

なお、3社間ファクタリングを利用する場合は事前に売掛先の承諾を得る必要があります。

ファクタリング契約では基本的に下記の書類の提出が求められます。

- 本人確認書類

- 売掛金に関する資料(契約書、発注書、請求書など)

- 入出金明細(通帳のコピー)

ただし、ファクタリング会社によって必要となる書類が異なり、追加資料として確定申告書や決算書、売掛先との契約書などが必要になるケースもあります。

必要書類に不備があった場合には入金まで時間がかかってしまう可能性があるので、公式ホームページなどでしっかり確認して用意しましょう。

書類の準備ができたら申し込みをして審査を受けましょう。

申し込み方法はファクタリング会社によって異なりますが、メールや電話、公式ホームページのフォームで行います。

もし急いで資金化したい場合には電話で申し込むと良いでしょう。

審査が終わると、ファクタリングの利用可否や買取金額などがわかります。

提示された契約内容を確認し、問題がなければ契約を進めましょう。

契約が完了したら、ファクタリング会社から指定した銀行口座に売掛債権の買取金が振り込まれます。

入金までにかかるおおよその時間はファクタリング会社によって異なるので、事前に確認しておきましょう。

2社間ファクタリングを利用した場合は、売掛先から売掛金を回収できたら指定期日までにファクタリング会社に一括で返金してください。

正規のファクタリング契約では返金の際に分割は利用できませんし、期日の延期にも対応していません。

なお、3社間ファクタリングの場合は売掛先からファクタリング会社に入金されるため、利用者の返金手続きは不要です。

ファクタリング契約における審査基準は会社によって異なるため審査に落ちる原因も多岐にわたりますが、主な原因としては下記のような条件が挙げられます。

- 売掛先の問題

-

- 売掛先の信用力が低い場合(例:経営状況が悪い、設立から間もない、過去に支払い遅延がある、など)

- 売掛先との継続した取引がない場合

- 売掛先が個人事業主・フリーランスの場合

- 売掛債権の問題

-

- 売掛金の支払期日が長すぎる場合

- 売掛金がまだ発生していない場合(未請求・見積もり段階)

- 売掛債権が不良債権になっている場合

- 売掛債権に担保が設定されている場合

- 譲渡禁止の特約がついている場合

- 架空請求や二重譲渡の疑いがある場合

- 利用者の問題

-

- 提出書類に不備や虚偽内容がある場合

- 売掛先との継続した取引がない場合

基本的に、ファクタリング契約では売掛金の未回収リスクが高いかどうかが重要な審査基準になります。

そのため、「個人事業主やフリーランスだから審査に落ちやすい」というわけではなく、「売掛金の未回収リスクが高い場合に審査に落ちる可能性がある」ということを理解しておきましょう。

次項ではファクタリングの審査の通過率を高めるポイントについて解説するので、ぜひ参考にしてください。

申し込み前に行っておくとスムーズに進むことはこちらの動画でまとめています。

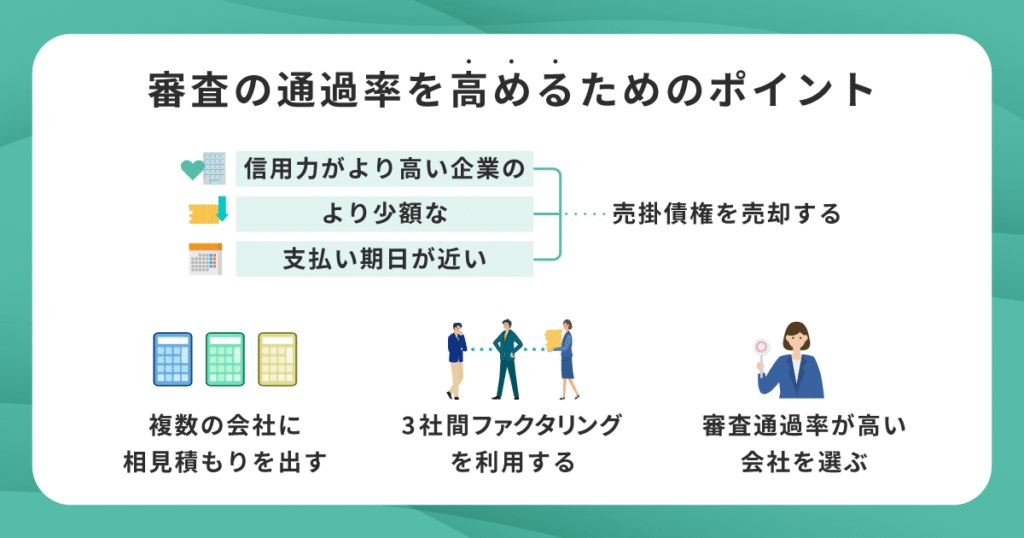

ファクタリング審査の通過率を高めるためのポイントは?

ここでは、ファクタリング審査の通過率を高めるためのポイントについて解説します。

- 信用力がより高い企業の売掛債権を売却する

- より少額な売掛債権を売却する

- 支払い期日が近い売掛債権を売却する

- 3社間ファクタリングを利用する

- 複数のファクタリング会社に相見積もりを出す

- 審査通過率が高いファクタリング会社を選ぶ

ひとつずつ解説するので、ぜひ参考にしてください。

信用力がより高い企業の売掛債権を売却する

ファクタリングでは信用力が高い企業の売掛金であれば未回収リスクが低くなるため、審査に通る可能性が高くなります。

一般的に、信用力が高いと言われる条件は下記のとおりです。

- 財務状況が健全で支払い遅延や未払いの実績がない

- 設立からの年数が長く、経営が安定している

- 信用調査機関の評価が高い

- 上場企業や業界内で実績がある企業、公的機関

- 継続した取引実績がある など

信用力が高い企業では手数料を安く抑えられる可能性もあるため、複数の売掛債権がある場合はできるだけ信用力の高い企業との請求書を優先して売却すると良いでしょう。

より少額な売掛債権を売却する

審査の通過率を高めたい場合は、より少額な売掛債権を売却するのもひとつの方法です。

というのは、少額債権のほうがファクタリング会社にとって未回収時の費用負担が少なく済むからです。

ただし、あまりに金額が少なすぎる場合はファクタリング会社の儲けにならないため、利用を断られる可能性もあります。

ファクタリング会社によっては買取可能額に下限値を設けているケースがあるので、事前に確認しておきましょう。

なお、将来的により高額な売掛債権を売却したい場合も、まずは少額で申し込んで実績を作るのがおすすめです。

少額取引でも支払いが問題なく完了すれば信用力が上がり、次回以降より高額な取引に対応してもらえるかもしれません。

支払い期日が近い売掛債権を売却する

ファクタリングでは売却する売掛債権の支払い期日も審査に影響します。

一般的には支払い期限が近いほどファクタリング会社にとって未回収リスクが低くなるので、審査に通る可能性が高くなります。

そのため、複数の売掛債権を持っている場合は支払い期日が近いものから売却すると良いでしょう。

ただ、あまりに支払い期日が近すぎる場合はファクタリング会社が売掛先の調査に十分な時間が割けないケースや、売掛先からの入金を待ったほうが良い(手数料がかからないので満額受け取れる)ケースもあるので、慎重な判断が必要です。

理想としては、支払い期日が30日〜60日程度の売掛債権を利用すると良いでしょう。

もし、どうしても支払い期日が遠い売掛債権を売却したい場合には、公式ホームページなどで対応可能と明記してあるファクタリング会社を検討してみてください。

3社間ファクタリングを利用する

審査通過率を上げたいなら、2社間ファクタリングではなく3社間ファクタリングを検討してみましょう。

というのも、3社間では売掛先の承諾を得たうえで売掛債権を売却するため、売掛金の未回収リスクを低く抑えられるからです。

ただし、売掛先が「ファクタリングの利用=経営悪化」と捉える場合には、その後の取引状況に悪影響が出る可能性があるので注意しましょう。

また、3社間では売掛先への通知や承諾が必要になる分、2社間より資金調達までに時間がかかる点にも注意が必要です。

もし問題なく3社間を利用できるのであれば、2社間よりも手数料を安く抑えられるというメリットもあるのでぜひ検討してみてください。

複数のファクタリング会社に相見積もりを出すのがおすすめ

審査基準はファクタリング会社によって異なるため、審査に通りやすい会社を見極めるためにも複数社に見積もりを依頼するのがおすすめです。

1つの売掛債権を複数社に売却するのはNGですが、見積もりを依頼する分には問題ありません。

相見積もりをすることで実際の手数料の相場もわかりますし、各社の対応の早さや丁寧さも比較できます。

見積もり依頼をすると資金調達まで時間はかかりますが、より良い条件で利用できる会社を見つけたい人はぜひ試してみてください。

審査通過率が高いファクタリング会社を選ぶ

ファクタリング会社によっては公式ホームページで審査通過率を公表しているので、その数値を参考にファクタリング会社を選ぶのもひとつの方法です。

当サイトで調査した結果、個人事業主が利用できるファクタリング会社で審査通過率が高かったのは下記の5社でした。

- MSFJ:93%

- 株式会社No.1:90%以上

- のりかえPLUS:90%以上

- GoodPlus株式会社:90%

- アドプランニング:平均88%

ただし、審査通過率が高いからといって必ずしも好条件で利用できるとは限りません。

手数料は相場内に収まっているか、希望額の売掛債権を売却できるかなど、自分のニーズに合うかどうかはしっかり確認しましょう。

審査がゆるいファクタリング会社があるわけではない

融資と比べるとファクタリングのほうが審査に通りやすい傾向はありますが、決して審査がゆるいわけではありません。

基本的に信頼できるファクタリング会社であれば審査は必ず行われます。

審査のゆるさをうたい文句にしている会社は手数料が非常に高かったり、後から追加費用を請求されたりと悪質な業者である可能性も考えられるため注意してください。

確実に安全に資金調達をしたいなら、信頼性の高いファクタリング会社を選び、きちんと審査に備えて準備することが重要です。

個人事業主・フリーランスのファクタリング利用時によくある質問

ここでは、個人事業主やフリーランスがファクタリングを利用する際によくある質問について回答します。

- 請求書のみで利用できるファクタリング会社はある?

- 通帳なしで利用できるファクタリング会社はある?

- 2社間ファクタリングで回収金を返却できなかったらどうなる?

- 1枚の請求書を複数のファクタリング会社に売却できる?

- ファクタリングの利用に消費税はかかる?

ひとつずつ見ていきましょう。

まとめ

個人事業主やフリーランスがファクタリングを利用する際には、自分のニーズに合ったサービスを選ぶことが何より重要です。

少額債権を扱ってもらえるか、即日入金に対応しているか、必要書類が少ないかなど、自分が優先したいポイントを明確にしてファクタリング会社を選んでみましょう。

時間が許すのであれば複数社に相見積もりを取り、より条件の良い会社を見極めることをおすすめします。

なお、近年では悪質な偽装ファクタリングなどの闇金業者も紛れ込んでいる可能性があるため、焦って契約を進めず、少しでもあやしいと感じたら専門機関へ相談するよう心がけてください。