キャッシュレス決済を導入したいと思っても、決済手数料が気になり導入に踏み出せない人も多いのではないでしょうか。

手数料率が高すぎると利益を圧迫するため、事前に相場を把握し、自店舗に適した決済方法を選ぶことが重要です。

そこでこの記事では、クレジットカード、QRコード、電子マネーに分けて有名決済代行会社の手数料一覧を作成しました。

コストを抑えやすいおすすめの決済代行会社のほか、決済手数料の負担を軽くするためのポイントや注意点などについても解説します。

これからキャッシュレス決済を導入する予定の人や、自店舗の手数料が適正かどうか知りたい人は、ぜひこの記事を参考にしてください。

キャッシュレス決済の決済手数料とは?

キャッシュレス決済における決済手数料とは、商品・サービスを購入した顧客がキャッシュレス決済を利用した際に発生する費用を指します。

この決済手数料はキャッシュレス決済を利用した顧客側ではなく、キャッシュレス決済を提供している店舗側が負担します。

そのため、自店舗の利益を圧迫しないよう、決済手数料に配慮する必要があります。

現在広く普及しているキャッシュレス決済としてはクレジットカード、QRコード、電子マネーなどがありますが、決済手数料は利用する方法や決済代行会社などによって異なります。

次項からはキャッシュレス決済の方法ごとに手数料を紹介します。

人気の決済代行会社12社をピックアップしたのでぜひ参考にしてください。

クレジットカード決済手数料の相場は?主要12社を一覧で徹底比較

まずは、クレジットカード決済を利用した場合の決済手数料を紹介します。

一般的に手数料率は3%台が相場とされ、料金プランやキャンペーン適用の有無によっては1〜2%台でも利用できるケースが多く見られます。

どのサービスを利用するか、キャンペーンが適用されるかによって手数料が変わるため、自店舗の条件に合うかどうかの見極めが重要です。

| クレジットカード決済手数料 | |||||||

|---|---|---|---|---|---|---|---|

| 決済代行会社 | Visa | Mastercard | JCB | American Express | Diners Club | Discover | UnionPay |

| AirPAY | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% |

| Square | 3.25% (2.5%) | 3.25% (2.5%) | 3.25% (2.5%) | 3.25% (2.5%) | 3.25% (2.5%) | 3.25% (2.5%) | ✕ |

| STORES 決済 | 3.24% (1.98%〜2.38%) | 3.24% (1.98%〜2.38%) | 3.24% (1.98%〜2.38%) | 3.24% (1.98%〜2.38%) | 3.24% (1.98%〜2.38%) | 3.24% (1.98%〜2.38%) | ✕ |

| stera pack | 1.98%〜3.24% | 1.98%〜3.24% | 2.48%〜3.24% | 2.48%〜3.24% | 2.48%〜3.24% | 2.48%〜3.24% | 3.24% |

| PAYGATE | 1.98%〜 (要問合せ) | 1.98%〜 (要問合せ) | 1.98%〜 (要問合せ) | 1.98%〜 (要問合せ) | 1.98%〜 (要問合せ) | 1.98%〜 (要問合せ) | 1.98%〜 (要問合せ) |

| PAY.JP | 2.59%〜3.3% | 2.59%〜3.3% | 2.7%〜3.3% | 2.7%〜3.3% | 2.7%〜3.3% | 2.7%〜3.3% | ✕ |

| JMS | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) |

| 楽天ペイ | 2.20%~3.24% | 2.20%~3.24% | 2.20%~3.24% | 2.20%~3.24% | 2.20%~3.24% | 2.20%~3.24% | ✕ |

| PayCAS mobile | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% |

| CASHIER PAYMENT | 2.98% | 2.98% | 3.25%~ | 3.25%~ | 3.25%~ | ✕ | ✕ |

| アルファポータブル | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | 3.24% (2.48%) | ✕ |

| USEN PAY | 2.99%~3.24% | 2.99%~3.24% | 3.24% | 3.24% | 3.24% | ✕ | ✕ |

- カッコ内はキャンペーン適用時の値

なお、決済代行会社によっては特定の業種向けにより低い手数料率を設定しているケースもあります。

たとえば、医療・クリニックの場合は下記の手数料でクレジットカード決済を利用できますよ。

- STORES 決済:1.50%~

- stera pack:1.50%~(Visa、Mastercard)

- USEN PAY:1.9%~

STORES 決済ではクリーニング店や理容室・床屋などにもお得な手数料が用意されているので、対象業種の人はチェックしてみてください。

QRコード決済手数料の相場は?主要12社を一覧で徹底比較

次に、QRコード決済を利用した場合の決済手数料を紹介します。

一般的に2〜3%台が相場ですが、決済代行会社によって利用できる決済方法が異なる点に注意してください。

PayPayやd払い、au PAYや楽天ペイといった国内ユーザー向けのものはほとんどの決済代行会社で利用できますが、インバウンド向けのWeChat Pay、UnionPayQR、Alipay+などには対応していない会社も多くあります。

そのため、QRコード決済に関しては手数料率の低さに注目するのも大事ですが、自店舗の客層や運営スタイルに合ったサービスを見極めることも重要です。

| QRコード決済手数料 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 決済代行会社 | PayPay | d払い | au PAY | 楽天ペイ | WeChat Pay | UnionPayQR | Alipay+ | Smart Code™ | J-Coin Pay | COIN+ |

| AirPAY | 2.95% | 2.95% | 2.95% | 2.95% | 2.95% | 2.95% | 2.95% | 2.95% | 2.95% | 0.99% |

| Square | 3.25% | 3.25% | 3.25% | 3.25% | 3.25% | ✕ | 3.25% | ✕ | ✕ | ✕ |

| STORES 決済 | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | ✕ | ✕ | 3.24% | ✕ | ✕ |

| stera pack | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | ✕ | ✕ | ✕ |

| PAYGATE | 2.0%〜 (要問合せ) | 2.0%〜 (要問合せ) | 2.0%〜 (要問合せ) | 2.0%〜 (要問合せ) | 2.0%〜 (要問合せ) | 2.0%〜 (要問合せ) | 2.0%〜 (要問合せ) | ✕ | ✕ | ✕ |

| PAY.JP | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| JMS | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | ✕ | 3.24% | 3.24% | ✕ | ✕ |

| 楽天ペイ | 3.24% | 3.24% | 2.95% | 2.00%~2.95% | 2.95% | 2.95% | 2.95% | 2.95% | ✕ | ✕ |

| PayCAS mobile | 3.24% (2.80%) | 3.24% (2.95%) | 3.24% (2.95%) | 3.24% (2.95%) | 3.24% | 3.24% | 3.24% | ✕ | 3.24% (2.95%) | ✕ |

| CASHIER PAYMENT | 2.80%~ (要問合せ) | 2.80%~ (要問合せ) | 2.80%~ (要問合せ) | 2.80%~ (要問合せ) | 2.80%~ (要問合せ) | ✕ | 2.80%~ ※Alipayのみ | ✕ | ✕ | ✕ |

| アルファポータブル | 要問合せ | 要問合せ | 要問合せ | 要問合せ | 要問合せ | ✕ | 要問合せ | 要問合せ | ✕ | ✕ |

| USEN PAY | 3.24% | 3.24% | 3.24% | 3.24% | 3.00% | ✕ | 3.00% | 3.24% | ✕ | ✕ |

- カッコ内はキャンペーン適用時の値

電子マネー決済手数料の相場は?主要12社を一覧で徹底比較

最後に、電子マネー決済を利用した場合の決済手数料を紹介します。

QRコード決済と同様に、電子マネー決済も手数料は2〜3%程度が相場です。

ただし、なかにはSTORES 決済のように交通系電子マネーの手数料が1.98%と圧倒的に安いケースもあるので、近くに公共交通機関がある店舗は検討してみると良いでしょう。

そのほか、近くにセブン&アイ系列やイオン系列の店舗があるなら、nanacoやWAONに対応したサービスを選ぶなど、自店舗のニーズに合わせて検討してみてください。

| 電子マネー決済手数料 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 決済代行会社 | 交通系 | iD | QUICPay | 楽天Edy | nanaco | WAON | Apple Pay | Google Pay |

| AirPAY | 2.95% | 3.24% | 3.24% | ✕ | ✕ | ✕ | 3.24% | ✕ |

| Square | 3.25% | 3.25% | 3.25% | ✕ | ✕ | ✕ | ✕ | ✕ |

| STORES 決済 | 1.98% | 3.24% | 3.24% | ✕ | ✕ | ✕ | ✕ | ✕ |

| stera pack | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | ✕ | ✕ |

| PAYGATE | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | ✕ | ✕ |

| PAY.JP | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| JMS | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% | 3.24% |

| 楽天ペイ | 2.95% | 3.24% | 3.24% | 2.95% | 2.95% | 2.95% | ✕ | ✕ |

| PayCAS mobile | 2.95% | 2.95% | 3.24% | 2.95% | 2.95% | 2.95% | 要問合せ | 要問合せ |

| CASHIER PAYMENT | 3.25% | ✕ | ✕ | ✕ | 3.25% | 3.25% | ✕ | ✕ |

| アルファポータブル | 要問合せ | 要問合せ | 要問合せ | 要問合せ | 要問合せ | 要問合せ | ✕ | ✕ |

| USEN PAY | 3.24% | 3.74% | 3.74% | 3.74% | 3.74% | 3.74% | 3.74% | 3.74% |

- 交通系:Suica、PASMO、ICOCA、SUGOCA、nimoca、TOICA、monaca、Kitaca、はやかけん

決済手数料が低め!おすすめのキャッシュレス決済代行会社5選

ここでは、決済手数料が低めに設定されているおすすめの決済代行会社を紹介します。

- AirPAY

- Square

- STORES 決済

- stera pack

- PAYGATE

初期費用や月額料金、振込手数料など決済手数料以外の負担も抑えられる5社をピックアップしたので、ぜひ参考にしてください。

AirPAY

|  | ||

|---|---|---|---|

| |||

| 初期費用 | 月額料 | 導入スピード | 入金サイクル |

|---|---|---|---|

| 0円 | 0円 | 約10日~ | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 |

| カード決済 | |||

| JCB | VISA | mastercard | アメックス |

| 3.24% | 3.24% | 3.24% | 3.24% |

| ダイナース | 銀聯カード | セゾンカード | Nicos |

| 3.24% | 3.24% | × | × |

| コード決済 | |||

| PayPay | 楽天ペイ | d払い | au pay |

| 2.95% | 2.95% | 2.95% | 2.95% |

| ゆうちょPay | QUOカードPay | AEON Pay | WeChat Pay |

| 2.95% | × | × | 2.95% |

| 電子決済 | |||

| QUICPay+ | iD | 交通系 | nanaco |

| 〇 | 3.24% | 2.95% | |

| WAON | 楽天Edy | 特記事項 | |

| × | 〇 | ||

「どの会社が良いか選べない」という人にはAirペイがおすすめです。

クレジットカードの決済手数料は3.24%と平均的ですが、「決済手数料ディスカウントプログラム」を利用できれば主要6銘柄が2.48%で利用できますよ。

QRコードの決済手数料も低く抑えられているうえ、WeChat PayやUnionPayQR、Alipay+にも対応していることからインバウンド需要に対応したい人にもおすすめです。

月額料金、決済端末代金、振込手数料も無料で、決済手数料のみで運用できるのも魅力です。

導入時にiPhoneまたはiPadを用意する必要はありますが、「キャッシュレス導入0円キャンペーン」が適用されればiPadを無償でレンタルできますよ。

入金サイクルもみずほ銀行・三菱UFJ銀行・三井住友銀行の場合は月6回(そのほかは月3回)なので、資金繰りも予定をスムーズに組めるでしょう。

そのほか、レジや会計、決済、販促、予約管理、経営改善に至るまで、さまざまなサービスが展開されているので、業務全体の効率化も期待できます。

Square

|  | ||

|---|---|---|---|

| |||

| 初期費用 | 月額料 | 導入スピード | 入金サイクル |

|---|---|---|---|

| 端末購入費 4,980円~84,980円 | 0円 | 1週間程度 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 |

| カード決済 | |||

| JCB | VISA | mastercard | アメックス |

| 〇 | 〇 | 〇 | 〇 |

| ダイナース | 銀聯カード | セゾンカード | Nicos |

| 〇 | × | 〇 | × |

| コード決済 | |||

| PayPay | 楽天ペイ | d払い | au pay |

| 〇 | 〇 | 〇 | 〇 |

| メルペイ | LINE Pay | Alipay | Famipay |

| 〇 | × | 〇 | × |

| ゆうちょPay | QUOカードPay | AEON Pay | WeChat Pay |

| × | × | × | 〇 |

| 電子決済 | |||

| QUICPay+ | iD | 交通系 | nanaco |

| 〇 | 〇 | 〇 | 〇 |

| WAON | 楽天Edy | 特記事項 | |

| 〇 | 〇 | ||

Squareの魅力は、最短で翌営業日に入金されるスピード感です(三井住友銀行・みずほ銀行の場合。それ以外は毎週金曜日)。

しかも、振込手数料も発生しません。

決済手数料は方法を問わず3.25%ですが、新規登録かつ年間のキャッシュレス決済金額が3,000万円未満の場合はクレジットカード手数料が2.5%で利用できますよ。

3,000万円以上を見込める場合はお得な決済手数料で利用できる可能性があると公式ホームページに記載されているので、対象の場合は検討してみましょう。

ただし、決済端末の事前購入が必要な点には注意してください。

端末は4種類あり、4,980円〜84,980円のコストがかかるので、自店舗のニーズに合う端末を検討しましょう。

まれに決済端末のキャッシュバックキャンペーンを実施しているので、タイミングが合う人はぜひ活用してください。

STORES 決済

|  | ||

|---|---|---|---|

| |||

| 初期費用 | 月額料 | 導入スピード | 入金サイクル |

|---|---|---|---|

| 0円 | 通常料金:0円 中小支援プラン:3,300円 | 2~15営業日 | 自動入金:月1回 手動入金:最短翌々日 |

| カード決済 | |||

| JCB | VISA | mastercard | アメックス |

| 〇 | 〇 | 〇 | 〇 |

| ダイナース | 銀聯カード | セゾンカード | Nicos |

| 〇 | × | 〇 | × |

| コード決済 | |||

| PayPay | 楽天ペイ | d払い | au pay |

| 〇 | 〇 | 〇 | 〇 |

| メルペイ | LINE Pay | Alipay | Famipay |

| 〇 | × | × | 〇 |

| ゆうちょPay | QUOカードPay | AEON Pay | WeChat Pay |

| × | × | × | 〇 |

| 電子決済 | |||

| QUICPay+ | iD | 交通系 | nanaco |

| 〇 | 〇 | 〇 | × |

| WAON | 楽天Edy | 特記事項 | |

| × | × | ||

STORES 決済は交通系電子マネーの決済手数料が1.98%と、ほかの3社に比べてダントツに安いのが魅力です。

クレジットカードの決済手数料は3.24%と平均的ですが、「中小支援プラン」を利用できれば1.98%〜2.38%で利用できますよ。

同プランは月額料金が3,300円かかりますが、決済端末代金19,800円が無料になるほか、「STORESレジベーシックプラン」(月額料金4,950円)も無料で利用できるので、キャッシュレス決済と同時にレジの導入を検討している人におすすめです。

「中小支援プラン」を利用しない場合は決済端末の購入に19,800円がかかりますが、申し込み後180日以内に決済額が合計10万円以上を達成すると無料で利用できますよ。

ただし、入金サイクルは自動入金だと月1回のみである点に注意が必要です。

手動入金の場合は最短翌々日に入金してもらえますが、売上合計が10万円未満だと振込手数料200円がかかる点にも注意してください。

なお、医療・クリニックや理容室・床屋など特定業種ではクレジットカード決済の手数料が低く抑えられているので、対象業種の人はチェックしてみてくださいね。

stera pack

|  | ||

|---|---|---|---|

| |||

| 初期費用 | 月額料 | 導入スピード | 入金サイクル |

|---|---|---|---|

| 0円 | お試しプラン:0円 スモールビジネスプラン:3,300円 スタンダードプラン:3,300円 | 2週~2ヶ月程度 | 月6回締め、2営業日後 |

| カード決済 | |||

| JCB | VISA | mastercard | アメックス |

| 〇 | 〇 | 〇 | 〇 |

| ダイナース | 銀聯カード | セゾンカード | Nicos |

| 〇 | 〇 | × | × |

| コード決済 | |||

| PayPay | 楽天ペイ | d払い | au pay |

| 〇 | 〇 | 〇 | 〇 |

| メルペイ | LINE Pay | Alipay | Famipay |

| 〇 | 〇 | 〇 | |

| ゆうちょPay | QUOカードPay | AEON Pay | WeChat Pay |

| 〇 | × | 〇 | 〇 |

| 電子決済 | |||

| QUICPay+ | iD | 交通系 | nanaco |

| 〇 | 〇 | 〇 | 〇 |

| WAON | 楽天Edy | 特記事項 | |

| 〇 | 〇 | ||

stera packはQRコード・電子マネー決済の手数料は3.24%と平均的ですが、クレジットカード決済は料金プランによって手数料が大きく異なる点に注目です。

中小企業者向けのプラン「スモールビジネスプラン」だと端末1台あたり月額料金3,300円かかりますが、クレジットカードの手数料を1.98%〜2.48%に抑えられますよ。

また、stera packは端末代金がかからない点も魅力です。

レシート発行に対応していますが、レシートロール紙は無料で提供してもらえるのでコストがかかりません。

さらに、会員証・スタンプカードの発行やクーポン配布に活用できる無料アプリが標準搭載されているので、販促にも活用できるでしょう。

なお、入金サイクルは月2回または6回から選べる点は利便性が高いのですが、三井住友銀行以外だと振込手数料が220円発生する点には注意してください。

PAYGATE

| | ||

|---|---|---|---|

| |||

| 初期費用 | 月額料 | 導入スピード | 入金サイクル |

|---|---|---|---|

| 0円 | 3,300円 | 3週~1ヶ月程度 | 15日、月末 |

| カード決済 | |||

| JCB | VISA | mastercard | アメックス |

| 〇 | 〇 | 〇 | 〇 |

| ダイナース | 銀聯カード | セゾンカード | Nicos |

| 〇 | 〇 | × | × |

| コード決済 | |||

| PayPay | 楽天ペイ | d払い | au pay |

| 〇 | 〇 | 〇 | 〇 |

| メルペイ | LINE Pay | Alipay | Famipay |

| 〇 | 〇 | 〇 | × |

| ゆうちょPay | QUOカードPay | AEON Pay | WeChat Pay |

| 〇 | 〇 | × | 〇 |

| 電子決済 | |||

| QUICPay+ | iD | 交通系 | nanaco |

| 〇 | 〇 | 〇 | 〇 |

| WAON | 楽天Edy | 特記事項 | |

| 〇 | 〇 | ||

PAYGATEは中小事業者向けプランの適用条件をクリアできれば、クレジットカード決済が1.98%〜で利用できる点が魅力です。

また、PAYGATEはWiFiと4G通信の両方に対応しているため、インターネット回線がない環境(屋外、移動販売など)で利用できる点も大きなメリット。

プリンター内蔵でレシート印刷ができるため、設置スペースの節約にもなりますよ。

POSシステム「スマレジ」と連携すれば金額の二重入力が不要になるうえ、売上データの一元管理も可能です。

端末は事前購入が必要ですが、今なら端末代39,600円が0円になるキャンペーンを実施しているので、ぜひ検討してみてください。

ただし、入金サイクルは決済方法によって下記のように分かれる点に注意しましょう。

- クレジット・電子マネー決済:末締め→翌15日払い、15日締め→当月末払い(2回)

- QRコード決済:月末締め→翌月末払い(1回)

なお、医院・クリニック向けには特別手数料のプランも用意されているので、対象業種の人はチェックしてみてくださいね。

キャッシュレス決済手数料の負担を軽くする6つのポイント

ここでは、キャッシュレス決済手数料の負担を軽くするためのポイントを解説します。

- 決済代行会社と契約する

- ニーズに合わせて手数料の低い決済方法を導入する

- キャンペーンや特別プランを活用する

- 必ず相見積もりをして複数の会社を比較する

- 手数料の引き下げ交渉をする

- キャッシュレス決済導入時に補助金制度を活用する

ひとつずつ解説するので、ぜひ参考にしてください。

決済事業者との直接契約よりも決済代行会社との契約がおすすめ

自店舗にキャッシュレス決済を導入する場合、主に以下の2つの方法があります。

- 決済事業者(各カードブランドなど)との直接契約

- 決済代行会社(Airペイ、Squareなど)との契約

決済代行会社とは、決済事業者と自店舗の間に入り、各種手続きなどを代行してくれる会社のことです。

導入したいキャッシュレス決済が1種類のみ(たとえばVisaクレジットカードのみ)の場合は、仲介手数料がかからない分、決済事業者と直接契約することでコストを抑えられる可能性があります。

しかし、現状では1種類だけ導入したからといってキャッシュレス決済の利便性が大きく向上するケースは少ないでしょう。

そのため、複数の決済方法を導入する場合、総合的なコストや運用のしやすさを考慮すると、決済代行会社との契約がおすすめです。

たとえば、直接契約では決済方法ごとに手数料率が異なり、すべての決済方法で低い手数料を適用できるとは限りません。

一方で、決済代行会社では一括で手数料が適用されることが多く、管理がシンプルになります。

毎月どれくらいの手数料を負担しているかも把握しやすいでしょう。

そのほか、決済代行会社では1台の端末で複数の決済方法に対応できるケースが多いため、初期費用を抑えやすい点もメリットです。

1回の申し込みで複数の決済方法の審査を申し込めるため、手続きにかかる手間や時間を減らすこともできるでしょう。

ニーズに合わせて手数料の低い決済方法を導入する

キャッシュレス決済の手数料は決済方法によって異なるため、手数料を安く抑えるには自店舗のニーズに合わせて適切な決済方法を選択することが重要です。

例として、Airペイ、Square、STORES 決済を比べてみましょう。

| 決済代行会社 | クレカ | QRコード | QRコード(インバウンド向け) | 交通系電子マネー |

|---|---|---|---|---|

| AirPAY | 3.24% | 2.95% | 2.95% | 2.95% |

| Square | 3.25% | 3.25% | 3.25%(WeChat Pay、Alipay+) | 3.25% |

| STORES 決済 | 3.24% | 3.24% | 3.24%(WeChat Pay) | 1.98% |

クレジットカード決済の手数料は各社3.24%〜3.25%でそれほど大きな差はありませんが、QRコード決済を比べるとAirペイが2.95%、ほか2社が3.24%〜3.25%と大きな差があります。

QRコードは若年層の利用者数が多い(※)ため、自店舗に若年層の顧客が多い場合はAirペイを検討すると良いでしょう。

また、外国人観光客を取り込みたい場合も、WeChat Pay、UnionPayQR、Alipay+の3つに対応しかつ手数料が安いAirペイがおすすめです。

ですが、自店舗の近くに公共交通機関がある場合などでは、交通系電子マネーの手数料が1.98%と安いSTORES 決済のほうがお得に利用できるかもしれません。

このように、決済方法を導入する際は各サービスの手数料率を比較し、自店舗のニーズに合わせて総合的に判断するようにしましょう。

キャンペーンや特別プランを活用する

決済代行会社が提供しているキャンペーンや特別プランを活用すれば、決済手数料を安く抑えられる可能性があります。

決済代行会社によっては中小企業向けのキャンペーンを実施しているので、うまく活用してみましょう。

たとえば、Airペイでは「決済手数料ディスカウントプログラム」の対象になればクレジットカードの主要6銘柄の決済手数料が3.24%から2.48%に下がります。

また、STORES 決済では「中小支援プラン」を利用すればクレジットカードの手数料が1.98%〜2.38%という安さで利用できますよ(ただし月額費用3,300円がかかる)。

キャンペーンの対象条件をクリアできない場合は、Squareのように新規申し込みでクレジットカードの主要6銘柄の決済手数料が3.25%から2.5%になるサービスもおすすめです。

各社さまざまなキャンペーンや料金プランを展開しているので、自社の特徴を考慮し、最もコストパフォーマンスの良いサービスを選びましょう。

必ず相見積もりをして複数の会社を比較する

繰り返しになりますが、キャッシュレス決済の手数料は決済代行会社によって異なります。

事前に比較しないまま契約すると知らないうちに高い手数料を支払うことになりかねないので、必ず相見積もりを取り、複数の決済サービスを比較することをおすすめします。

相見積もりを行うと、決済手数料率だけでなく初期費用や入金サイクル、振込手数料などを総合的に判断できるというメリットもあります。

たとえば、決済手数料が安くても入金までの期間が長ければ資金繰りに悪影響を及ぼす可能性があるでしょう。

毎日入金されても、振込手数料がかさんでしまっては元も子もありません。

相見積もりを取る際は、単に決済手数料の安さだけでなく、自店舗の経営スタイルに合ったサービスかどうかも確認することが大切です。

また、一度決済代行会社と契約したあとでも、より条件が良い会社が見つかった場合は乗り換えも検討してみましょう。

とくに利益率が低い業種ではわずかな手数料の差が経営に大きく影響する可能性があるため、最適な決済サービスを選び続けることを心がけてください。

手数料の引き下げ交渉をする

基本的に決済手数料は代行会社の公式ホームページに掲載されているとおりですが、なかには交渉次第で引き下げが可能な場合があります。

とくに、売上規模が大きい店舗や複数の店舗でキャッシュレス決済を一括導入する場合などでは交渉を検討してみましょう。

たとえば、Squareではキャッシュレス決済額が年間3,000万円以上の場合、決済手数料の個別相談が可能です(※)。

また、導入時には交渉しなくても、その後事業が軌道にのりキャッシュレス決済の利用額が増えた場合に交渉するのもひとつの方法です。

決済手数料は交渉によって抑えられる余地があるため、一度契約したからといってそのままにせず、定期的に見直しをしてみましょう。

キャッシュレス決済の導入時に補助金制度を活用する

決済手数料を安くする方法ではありませんが、キャッシュレス決済の導入にかかるコスト負担を減らしたい場合は補助金制度の活用がおすすめです。

たとえば、下記のような補助金が対象になる可能性があります。

- 小規模事業者持続化補助金

- IT導入補助金

- ものづくり補助金

- 業務改善助成金

- 働き方改革推進支援助成金

ただし、補助金の申請には事前の準備や実施後の報告が必要になることが多い点には注意しましょう。

また、年度によって制度内容が変わる可能性があるので、公式ホームページや商工会議所の情報をチェックし最新情報を把握しておくことが大切です。

補助金制度については下記の記事でも詳しく取り上げているため、ぜひ参考にしてください。

キャッシュレス決済の手数料についての注意点

ここでは、キャッシュレス決済の手数料について知っておいてほしい注意点について解説します。

- 決済手数料以外にもコストが発生する

- 決済金額への上乗せ請求はできない

ひとつずつ解説するので、ぜひ参考にしてください。

決済手数料以外にもコストが発生する

キャッシュレス決済の手数料と聞くと決済手数料にばかり目が行きがちですが、実際はほかにもコストが発生します。

一般的に発生する可能性があるコストは下記のとおりです。

- 導入時の初期費用

-

- 決済端末の購入費用(スマホやタブレット、カードリーダーなど)

- レジシステムの導入費用(POSレジやキャッシュレス対応のレジシステムなど)

- ネットワークの整備費用(WiFiやモバイル回線の準備など)

- アカウント開設費用・契約手数料

- 決済システムとの連携費用(既存の会計システムやECサイトとの統合が必要な場合など)

- ランニングコスト

-

- 決済手数料

- 月額利用料(決済端末やPOSレジのレンタル費、決済システムの利用料金など)

- 売上金の振込手数料

- 通信費(決済端末のモバイル回線やWiFi利用料など)

- システムメンテナンス費用(ソフトウェアの更新やサポート費用など)

もちろん、決済代行会社によって発生するコストは異なるため、上記のすべてが請求されるわけではありません。

Airペイのように、月額料金がかからず決済手数料のみで利用できるサービスもあります。

ただ、上記のようなコストを見落とすとのちのち経営の負担になることも考えられます。

そのため、キャッシュレス決済を導入する際は決済手数料だけでなく、そのほかの費用もしっかり確認しましょう。

決済金額への上乗せ請求はできない

キャッシュレス決済を導入すると毎回決済手数料が発生するため、店舗の売上を圧迫する可能性があります。

とくに小規模店舗や利益率の低い業種では数%の手数料が負担に感じられることもあるでしょう。

そのため、決済手数料分を決済金額に上乗せして顧客に負担させようと考えるかもしれません。

ですが、決済金額への上乗せは利用規約違反にあたる可能性があるため注意が必要です。

たとえば、Airペイの加盟店規約では以下が禁止事項に記されています。

本決済取引の申込みを行ったカード会員に対し、理由なく取引を拒絶したり、直接現金払いや特定の者が発行するカード等の利用を要求したり、現金払いを行う場合と異なる代金(手数料等の名目を問わない。)を請求するなどカード会員に不利になる取扱いをすること。

引用 – Airペイ加盟店規約

これは、クレジットカードやQR決済、電子マネーなど決済方法を問わず禁止されています。

利用規約に違反するとキャッシュレス決済が利用できなくなる可能性があるため、十分に注意してください。

決済手数料がかかってもキャッシュレス決済導入がおすすめな理由

決済手数料がネックでキャッシュレス決済の導入を悩んでいる人が多いと思います。

ですが、相場の範囲内でおさまる手数料率であれば、手数料だけを理由に導入を見送るのは店舗にとって損になっている可能性があります。

ここでは、決済手数料がかかってもキャッシュレス決済の導入がおすすめな理由についてまとめました。

- 業務効率化によるコスト削減が見込める

- 顧客満足度向上により集客力・客単価アップが期待できる

- 購買データを分析し売上向上の施策に活用できる

- 感染症対策・防犯対策として効果的

- 今後もキャッシュレス決済の需要は高まる

とくに、コスト削減や売上アップが実現できれば決済手数料の負担をカバーできる可能性があります。

ひとつずつ解説するので、ぜひ参考にしてください。

業務効率化によるコスト削減が見込めるから

キャッシュレス決済を導入することで、下記のような店舗業務の効率化が期待できます。

- レジ対応にかかる業務時間を削減できる

- ピークタイムの混雑緩和に貢献できる

- 現金の取り扱いや整理・保管の手間が減少する

- レジ締めの作業が簡単になる

- 釣り銭間違いなどの会計ミスを減らせる

- 両替が不要になるため両替手数料がかからなくなる など

レジ業務にかかる負担が軽減されることでスタッフの精神的な負担を軽減できるうえ、最小限の人数で店舗運営ができるようになるため人件費の削減も期待できます。

閉店後の売上計算やレジ締め作業も短縮されるため、スタッフの残業時間も削減できるでしょう。

また、会計システムや在庫管理システムと連携させることで下記のようなメリットも期待できます。

- 確定申告や決算関連業務にかかる時間を短縮できる

- 給与明細作成などにかかる業務時間を短縮できる

- 棚卸にかかる時間を短縮できる

とくに、確定申告や決算関連の書類作成を税理士に依頼していた場合には税理士費用の削減も期待できます。

結果として、キャッシュレス決済への移行で手数料負担は発生するものの、それに見合う以上のコスト削減が見込める場合は店舗運営にメリットがあると言えます。

顧客満足度向上により集客力・客単価アップが期待できるから

最近では店舗を選ぶ際に利用可能な決済方法を重視する人も増えてきました。

そのためキャッシュレス決済を導入することで売り逃しを防ぐことができ、集客力アップが期待できます。

とくに若年層向けであればQRコード決済、インバウンド向けであれば旅行者の自国で普及している決済方法を導入するとより効果的でしょう。

また、キャッシュレス決済は現金決済に比べて客単価アップも見込めます。

これは、手持ちの現金が少なくても決済ができるため、限度額を気にせず購入できるのが大きな理由です。

また、クレジットカードや電子マネーでは購入金額に応じてポイント還元やキャッシュバックが受けられるため、より高額な商品を購入したくなる傾向があります。

このように店舗全体の売上が上がれば、決済手数料の負担もカバーできるでしょう。

購買データを分析し売上向上の施策に活用できるから

キャッシュレス決済を導入すると購買データを簡単に収集できるようになります。

このデータを活用することで購買傾向やニーズを詳細に把握し、売上向上のための施策に活かすことができます。

たとえば、特定の商品や時間帯の売れ行きデータを分析することで、プロモーションのタイミングや商品の配置変更など最適な施策を導き出すことができます。

また、購買履歴をもとにターゲットを絞ったメールマーケティングや広告を配信することもできますよ。

さらに、データ分析によって無駄な在庫や過剰在庫を減らすこともできるので、経営の効率化にも貢献できるでしょう。

感染症対策・防犯対策としても効果的だから

キャッシュレス決済は感染症対策や防犯対策としても非常に効果的です。

現金の受け渡しは物理的な接触が避けられないため、キャッシュレス決済を導入することで顧客とスタッフ双方の安全を守ることができます。

会計スピードが上がることでレジでの待ち時間短縮にもつながりますし、テーブル会計も可能になるため密の回避にも役立つでしょう。

また、防犯面でも大きなメリットがあります。

キャッシュレス決済を導入すると店舗に現金を保管する必要がなくなるため、盗難や紛失のリスクを低減できます。

管理者の精神的な負担も軽減できるため、店舗側はより安心して営業できるでしょう。

今後もキャッシュレス決済の需要は高まる見込みだから

キャッシュレス決済の需要は今後ますます高まると予想されています。

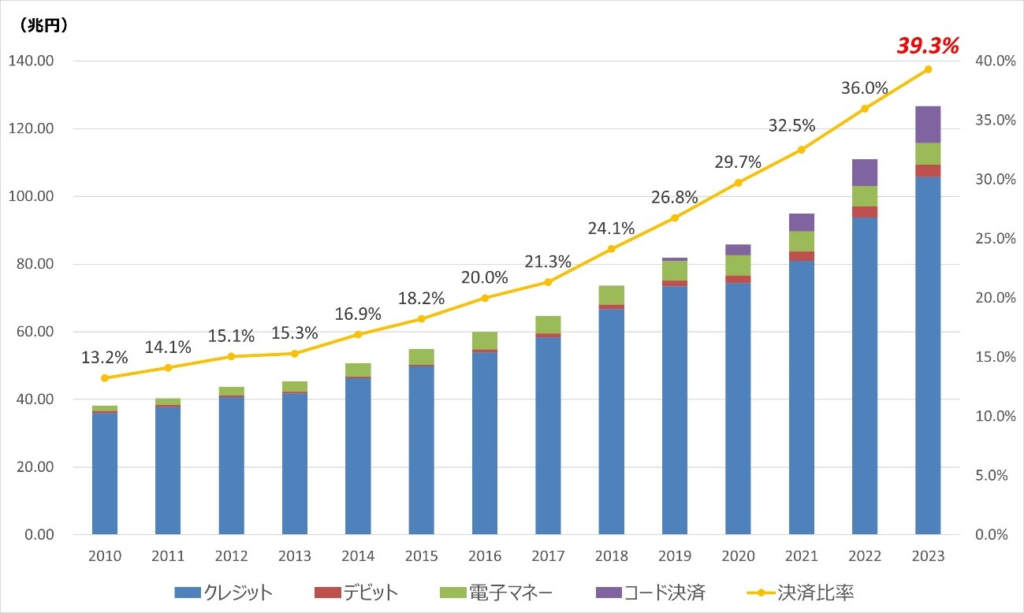

経済産業省によれば、キャッシュレス決済比率は2010年から右肩上がりで上昇し続けています(※1)。

とくに近年はスマホを利用したQRコード決済の比率が伸びていることから、若年層やデジタル世代の消費者層のニーズに対応するためにはキャッシュレス決済の導入が欠かせないでしょう。

我が国のキャッシュレス決済額および比率の推移(2023年)

2030年までにキャッシュレス比率を80%を目指す計画(※2)も示されているため、今のうちにキャッシュレス決済を導入しておくことは将来のビジネスチャンスをつかむための重要な戦略にもなるでしょう。

キャッシュレス決済のデメリットも把握しておこう

キャッシュレス決済は便利で効率的ですが、導入に際してはそのデメリットもしっかり把握しておく必要があります。

ここでは、主なデメリットを4つ紹介します。

- 入金サイクルによっては資金繰りに影響する

- 停電や通信障害により決済できなくなる

- 現金決済との併用が必要な場合は手間が増える

- スタッフへの教育が必要になる

これらのデメリットを事前に理解し適切な対策を取ることで、キャッシュレス決済をスムーズに実行できるでしょう。

入金サイクルによっては資金繰りに影響する可能性がある

キャッシュレス決済を導入すると、現金決済とは異なり売上金が手元に振込されるまでにタイムラグが発生します。

仕入れやスタッフへの給与支払いが頻繁に行われる業種では、入金サイクルが長いと資金繰りに影響する可能性があるので注意しましょう。

決済代行会社や利用している銀行によって入金サイクルはバラバラなので、導入前に入金サイクルを確認することが重要です。

また、振込手数料についても確認しておきましょう。

条件付きで振込手数料が無料になる代行会社もあるので、細かくチェックしてください。

停電や通信障害により決済できなくなる可能性がある

通信環境に依存するキャッシュレス決済では、停電やインターネット回線の不具合、通信障害などにより決済が一時的に停止してしまうことがあります。

そのため、万が一に備えて現金決済ができる用意をしておくと安心ですよ。

また、オフライン状態の決済にも対応している決済代行会社を選ぶのもひとつの方法です。

Squareリーダーでは、24時間以内に端末の接続が復元されると自動的に決済が処理されます。

詳しくは下記のサイトで確認してみてくださいね。

現金決済との併用が必要な場合は手間が増える可能性がある

キャッシュレス決済が便利とは言っても、顧客のなかには現金決済派という人もいるでしょう。

店舗の決済をすべてキャッシュレスに移行してしまうとこれまでの固定客が離れていくリスクがあるため、現金決済を残すかどうかは慎重な判断が必要です。

もし現金決済と併用する場合は、レジ操作や会計管理の手間が増えることがデメリットとして挙げられます。

この場合は、キャッシュレス決済と同時にPOSレジの導入も検討してみると良いでしょう。

レジの会計金額が決済端末に自動反映されるため金額の打ち間違いを防げたり、現金とキャッシュレスの売上をそれぞれ自動集計してくれたり、併用する場合でも業務の効率化が見込めますよ。

スタッフへの教育が必要になる

キャッシュレス決済の導入にはスタッフへの教育が不可欠です。

決済端末の操作方法はもちろん、トラブルシューティングに関する知識も求められます。

また、トラブルが発生した場合に適切な対応ができるよう、マニュアルの用意も必要になるかもしれません。

そのため、スタッフの教育にコストや時間がかかる点はキャッシュレス決済のデメリットのひとつと言えます。

とは言うものの、スタッフのスキル向上によって結果的に顧客満足度を高めることができるという側面もあります。

教育を効率的に行うことを意識することでキャッシュレス決済の運用がスムーズに進み、店舗運営における不安を軽減できるでしょう。

まとめ

キャッシュレス決済の導入において、手数料の負担は避けて通れません。

ですが、キャッシュレス決済の手数料は決済代行会社や決済方法によって異なるため、選び方次第でコストを低く抑えられる可能性があります。

また、キャッシュレス決済を導入した結果、業務効率化によるコスト削減や売上アップが実現できれば、決済手数料のマイナス分をカバーすることも可能です。

キャッシュレス決済の導入には決済手数料以外に振込手数料や端末費用なども発生するので、総合的に判断して自店舗に最適な決済代行会社を選ぶことが重要です。

この記事で紹介したポイントを参考に、負担を抑えつつキャッシュレス決済の導入を検討してみてくださいね。