「キャッシュレス決済端末を導入したいけど、数が多すぎてどのサービスがいいかわからない」という方に向けて、この記事では安心して導入できるおすすめサービスをランキング形式で紹介します。

業種別のほか、「とにかく安く導入したい」「インバウンド需要に対応できるサービス」「ネットショップと一括管理したい」など、利用目的別にもおすすめランキングを作成しました。

キャッシュレス決済端末を導入する際に利用できる補助金やキャッシュレス決済の基礎知識についても解説しているので、ぜひ参考にしてください。

キャッシュレス決済端末とは?図解で説明

キャッシュレス決済とは、現金を使わずに電子的な方法で支払いを行う仕組みのことです。

キャッシュレス決済にはクレジットカードやデビットカード、電子マネーやQRコード決済などさまざまなタイプがありますが、いずれの方法を利用するにしても専用の決済端末の導入が必要です。

決済端末にはさまざまな種類があります。

スマホアプリと連携するカードリーダータイプ、店舗のカウンターに設置する据置型タイプ、屋外で利用可能なポータブルタイプなどです。

基本は決済機能のみに対応していますが、外部システムとの連携が可能な決済端末であればPOSレジや在庫管理、売上管理やデータ分析など、幅広いサービスも利用できますよ。

そのため、店舗のニーズに適した決済端末を選ぶことが重要です。

【第1章】難しいこと嫌い!とにかくキャッシュレス化!ランキング

| おすすめ度 | クレカ決済 | 電子決済 | コード決済 | 初期費用 | 月額料 | 導入スピード | 入金最短 | |

|---|---|---|---|---|---|---|---|---|

AirPAY(エアペイ) | ★★★★★ | 8社/3.24%~ | 11社/3.24%~ | 10社/3.25%~ | 0円 | 0円 | 約10日~ | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 |

Square (スクエア) | ★★★★★ | 6社/3.25% (Visa・Mastercard:2.5%) | 11社/3.25% | 7社/3.25% | 端末購入費 4,980円~84,980円 | 0円 | 1週間程度 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 |

STORES 決済(旧Coiney) | ★★★★ | 6社/3.24% | 11社/1.98 %、3.24% | 9社/3.24% | 0円 | 通常料金:0円 中小支援プラン:3,300円 | 2~15営業日 | 自動入金:月1回 手動入金:最短翌々日 |

stera pack(ステラパック) | ★★★★ | 7社/1.98%~ | 14社/3.24% | 9社/3.24% | 0円 | お試しプラン:0円 スモールビジネスプラン:3,300円 スタンダードプラン:3,300円 | 2週~2ヶ月程度 | 月6回締め、2営業日後 |

キャッシュレス決済サービスは非常に多くあり、オプションを利用すれば、各社のさまざまな機能が使えます。

ただし、サービス数が多すぎるのと、機能が多すぎるので

- 難しいことを考えずにバランスの良い決済端末を使いたい!

- 細かいカスタマイズは後からできるからまずは導入したい!

- あまり深く考えたくないけど、失敗したくない!

という人のために、おすすめのキャッシュレス決済端末を4つ紹介します。

上から順番におすすめ順で、導入事例も多く、皆さんも支払いする時に見たことのある決済端末ばかりなので、安心して導入できるかと思います。

AirPAY(エアペイ)

|  | ||

|---|---|---|---|

| |||

| 初期費用 | 月額料 | 導入スピード | 入金サイクル |

|---|---|---|---|

| 0円 | 0円 | 約10日~ | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 |

| カード決済 | |||

| JCB | VISA | mastercard | アメックス |

| 3.24% | 3.24% | 3.24% | 3.24% |

| ダイナース | 銀聯カード | セゾンカード | Nicos |

| 3.24% | 3.24% | × | × |

| コード決済 | |||

| PayPay | 楽天ペイ | d払い | au pay |

| 2.95% | 2.95% | 2.95% | 2.95% |

| ゆうちょPay | QUOカードPay | AEON Pay | WeChat Pay |

| 2.95% | × | × | 2.95% |

| 電子決済 | |||

| QUICPay+ | iD | 交通系 | nanaco |

| 〇 | 3.24% | 2.95% | |

| WAON | 楽天Edy | 特記事項 | |

| × | 〇 | ||

「とりあえずキャッシュレス決済を導入したい!」という方におすすめなのが、株式会社リクルートが提供しているAirPAYです。

初期費用や月額料金がかからず、決済手数料のみで利用できるのが大きなメリット。

iPhoneまたはiPadの用意が必要になりますが、「キャッシュレス導入0円キャンペーン」を利用するとiPadが無料でレンタルできますよ。

クレジットカード・電子マネー・QRコードの主要銘柄だけではなく、銀聯やAlipay+(※)など外国人観光客のニーズが高い銘柄にも対応しているのも嬉しいポイントです。

決済手数料は最安水準ですが、「決済手数料ディスカウントプログラム」の対象となれば、クレジットカード決済はさらに2.48%とお得に利用できます。

カードリーダータイプの端末なので、実店舗でも屋外イベントでも場所を選ばずに利用できます。

アプリで機能を拡張すれば、POSレジや在庫・売上管理、データ分析などさまざまなサービスを利用できるので、業務全体の効率化も目指せるでしょう。

- Alipay+(アリペイプラス):アジア各国のモバイル決済サービスを統合したシステム。中国のAlipayをはじめ韓国のKakaopay、NAVER Payなど、20銘柄に幅広く対応可能。

AirPAYの体験談

ここからはAirPAYを実際に導入しているEye Salon Biolus(ビオラス)の西浦店長にお話を聞いてきたので、体験談をご確認ください。

ログミーマガジン

ログミーマガジンキャッシュレス決済を導入しようと思ったきっかけは何ですか?

BIOLOUS 西浦店長

BIOLOUS 西浦店長キャッシュレス化が進んでいる事と、レジ管理も大変だと感じた事がきっかけです!特に施術と店販を合わせると支払い金額が高くなることも多々あり、現金以外にもクレジットカードを使えると良いなと思って導入しました。

ログミーマガジン導入前はどのような支払い方法が多かったですか?

BIOLOUS 西浦店長現金のみです。

ログミーマガジン

ログミーマガジン他の決済サービスとの比較検討はされましたか?

BIOLOUS 西浦店長ホットペッパーに掲載しており、リクルートさんとの関係が深かったので、AirPAYが最初に頭に浮かんだので、他の決済サービスとは比較していません。

ログミーマガジン決め手になったポイントは何だったのでしょうか?

BIOLOUS 西浦店長先ほども言いましたが、ホットペッパーに掲載しており、リクルートでエアペイを使用している方も多いイメージがあったので、エアペイに決めました!使っている店舗の多いイメージなので、「使いやすいんだろうな」と思っていました。

ログミーマガジン実際に導入してみて、申込み~利用開始までにどれくらいかかりましたか?

BIOLOUS 西浦店長ネットから申し込んで、法人登記簿や美容所登録書類のデータ提出して、1週間ほどで審査通過連絡がありました。全体としては、使用開始できるまで、1週間から10日くらいという感じです。すぐ使えるので、お店のオープンにも十分間に合いました!

ログミーマガジンすべての決済方法がすぐに使えるようになったのですか?

BIOLOUS 西浦店長あとは、決済ブランドごとに審査が通り次第使用可能となります。最初はVISAとmasterが使えて、そこから順番に審査が通っていくイメージです。QRコード決済は申込後3週間後に使用開始できました。

ログミーマガジン

ログミーマガジン初期費用や月額費用など、コスト面はどう感じましたか?

BIOLOUS 西浦店長初期費用や月額費用のコストはかかっていないので、とても助かります!あと、キャンペーンでiPad・カードリーダー、どちらも貸し出し無料だったの、本当に「初期費用」がかからなかったのが、嬉しかったです。しかも売り上げの振込手数料もないのが嬉しいです。

ログミーマガジンiPhone・iPadだけで利用可能ですか?

BIOLOUS 西浦店長iPhoneやiPadだけでなく、iPhoneもしくiPadと無料貸し出しのカードリーダーが必要になります。

ログミーマガジン

ログミーマガジンサポート体制や設置・操作マニュアルはわかりやすかったですか?導入後の操作等に不具合が無いか?不明な点はないか?

BIOLOUS 西浦店長分からないことがあれば、電話をくださりサポートはとても充実していると感じています。

ログミーマガジン

ログミーマガジンスタッフへの指導は大変でしたか?もしくは大変そうですか?

BIOLOUS 西浦店長操作自体が簡単なので、指導も大変とは感じないです。とくに有名な決済端末なので、「一度使ったことがあるスタッフ」もいたので、指導の手間はかかりませんでした。

ログミーマガジンキャッシュレス決済を導入してから、お客様の反応はどうですか?

BIOLOUS 西浦店長沢山の種類が使用できるので、お客様も自分のポイントを貯めたい決済方法や、使いやすい決済方法を選べるので喜ばれています。店販の支払いと合わせると高額になるので、色んなクレジットカードが使えるのは、お客様にとってもメリットが大きいなと感じています。

ログミーマガジン

ログミーマガジン現金からの切り替えはスムーズでしたか?

BIOLOUS 西浦店長特に問題はありませんでした。

ログミーマガジンどの決済手段(クレカ、PayPay、交通系など)がよく使われていますか?

BIOLOUS 西浦店長一番多いのがクレジットカードです。特に金額の大きい決済はクレジットカードが多いです。その次にPayPayが多いです。PayPayを使えるまでは3~4週間かかるので、PayPayを希望している場合は、早めに申込しておいた方がよいです。

ログミーマガジン

ログミーマガジン導入後、売上や客単価に変化はありましたか?

BIOLOUS 西浦店長施術だけではなく、店販が動きやすくなりました。現金だけだと、「手元に現金がないから、次来た時に美容液を買います」みたいなことも、たまにありました。ですがAirPAYを導入してからは、それがなくなり売上にもつながっています。

ログミーマガジン現金管理の手間など業務負担は減りましたか?

BIOLOUS 西浦店長とても減りました!!特に、1円単位までのレジ金確認管理や両替の頻度が減りました。両替は、銀行が込むと時間がかかるので、意外と面倒くさく、その手間がなくなった分、スタッフの技術指導などの時間に充てられるので、嬉しいです。

ログミーマガジンリピート率や新規来店のきっかけに変化はありましたか?

BIOLOUS 西浦店長それは特に感じないです。

ログミーマガジン入金サイクルは満足していますか?

BIOLOUS 西浦店長満足しています。クレカは毎月5日・10日・25日に指定口座へ振り込まれるので、入金サイクルが早いです。QRコード決済は月末の1回で指定口座へ振り込まれます。

ログミーマガジン振込手数料、決済手数料に満足していますか?

BIOLOUS 西浦店長振込手数料はあると思っていたのに、なかったので驚いています。決済手数料はもう少し低い方が良いと感じています。

ログミーマガジンネットのトラブル(決済できない)などはよく起こりますか?

BIOLOUS 西浦店長たまに…起こります。特に高いビルなどが多い都会に関しては、Wi-Fi接続が悪い場合があり、その時はエアペイの決済時に影響する事もあります。ただ頻繁に起こる問題ではありません。

ログミーマガジン指名やオプションの追加がキャッシュレス化で増えた実感はありますか?

BIOLOUS 西浦店長あります!特に店販が動きやすくなった気がします。

ログミーマガジン

ログミーマガジンもっとこういう機能があれば良いのに!と思う点はありますか?

BIOLOUS 西浦店長QRコード決済はiPad、クレカはカードリーダーなので、どちらも同じ機器1つでできたら良いなと思っています。

ログミーマガジンこれから導入を検討している同業者にアドバイスがあれば教えてください。

BIOLOUS 西浦店長iPadの無料貸し出しは、キャンペーンがある時と無い時があるようなので、キャンペーン中に申し込めるとお得だと思います。でも初期費用も、月額費用も無料ですし、決済手数料だけで使えるのに、顧客単価が上がるので、迷っている人は導入した方が良いのでは?と思っています。

というわけで、AirPAYを導入されたEye Salon Biolus(ビオラス)の西浦店長にお話を聞いてきました。

僕が感じたメリットは、キャッシュレス決済端末の導入によって、施術だけでなくお店で販売しているコスメ、グッズ、化粧品の売上につながっていることです。

確かに現金だけだと、その場でたくさん買えないけれど、クレジットカードやキャッシュレス決済が使えるようになると、欲しい商品をその場で変えるのでお客様にとっても便利だなと感じました。

今回、取材にご協力頂いた西浦店長ありがとうございました。

Square (スクエア)

|  | ||

|---|---|---|---|

| |||

| 初期費用 | 月額料 | 導入スピード | 入金サイクル |

|---|---|---|---|

| 端末購入費 4,980円~84,980円 | 0円 | 1週間程度 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 |

| カード決済 | |||

| JCB | VISA | mastercard | アメックス |

| 〇 | 〇 | 〇 | 〇 |

| ダイナース | 銀聯カード | セゾンカード | Nicos |

| 〇 | × | 〇 | × |

| コード決済 | |||

| PayPay | 楽天ペイ | d払い | au pay |

| 〇 | 〇 | 〇 | 〇 |

| メルペイ | LINE Pay | Alipay | Famipay |

| 〇 | × | 〇 | × |

| ゆうちょPay | QUOカードPay | AEON Pay | WeChat Pay |

| × | × | × | 〇 |

| 電子決済 | |||

| QUICPay+ | iD | 交通系 | nanaco |

| 〇 | 〇 | 〇 | 〇 |

| WAON | 楽天Edy | 特記事項 | |

| 〇 | 〇 | ||

現金化までの入金サイクルが早いサービスを利用したい方にはSquareがおすすめです。

三井住友銀行・みずほ銀行であれば最短で翌営業日に入金されるので、キャッシュフローに大きな影響を与えません。

また、Squareは審査結果がわかるのも早いため(主要クレジットカード銘柄なら最短当日)、急いでキャッシュレス決済を導入したい方にもおすすめです。

決済端末は複数のタイプが用意されており、持ち運びができるSquareリーダーやレシートプリント機能が内蔵されたターミナル、iPadを画面代わりに使えるスタンドなど、店舗のニーズに合わせて選べますよ。

POSレジやオンラインのEC決済、ネットショップ運営など、幅広い機能の拡張にも対応しています。

導入の際に端末の購入費はかかりますが、月額費用や振込手数料などは発生しません。

決済手数料はVisa・Mastercardが2.5%の安さで利用できるのが嬉しいポイントです。

売上金額が大きい店舗ではさらに決済手数料が安くなるケースもあるので、事前に相談してみましょう。

Squareの体験談

ここからはSquare を実際に導入しているoliyogaのRIOさんにお話を聞いてきたので、体験談をご確認ください。

ログミーマガジンキャッシュレス決済を導入しようと思ったきっかけは何ですか?

oli yoga RIOさん

oli yoga RIOさんたぶん現金よりそっちの方がみんなが使いやすいかなって思ったからです。

ログミーマガジンやっぱり「現金しか使えないですか?」みたいな質問って多いですか?

oli yoga RIOさん多いです。「現金かぁ…PayPayかクレジットカードって行けますか?」っていう質問が、一番多いですね。

ログミーマガジン

ログミーマガジンPayPayも多いんですか?

oli yoga RIOさんPayPayが多いですね。

ログミーマガジン他の決済サービスとの比較をしましたか?また決め手になったポイントは何ですか?

oli yoga RIOさんSQUAREが、手数料がとても安かったんですよ。他のと比較した時に安いって出てきて。また色んな端末をごちゃごちゃ置かなくても「携帯があればそれでできるよ」っていうのがあったので、それにしました。

ログミーマガジンパソコンとか苦手なんですね?(笑)

oli yoga RIOさんとても苦手です(笑)

ログミーマガジン

ログミーマガジンじゃあ実際導入してみて、申し込みから利用開始まで大体どれぐらいかかりましたか?

oli yoga RIOさんすぐに利用できたなと思っています。審査がありましたが、1週間~2週間かかってないかなぁ。というくらいです。

ログミーマガジン1週間か2週間くらい?

oli yoga RIOさんはい!それくらいで全然使えてました。

ログミーマガジン

ログミーマガジン初期費用、月額費用はかかっていますか?

oli yoga RIOさんかかってないです。

ログミーマガジンもう固定費は0円ですか?

oli yoga RIOさんはい、0円です。それも決め手だったんです。別になにもお金がかからないし、で、そこに縛りとかあるじゃないですか。◯ヶ月目とか、〇年目はとか…それも無かったので決めました。

ログミーマガジンなるほど!ちなみにiPhoneとかiPadでできるんですね?

oli yoga RIOさんそうです。iPhoneの中にクレジットカードを登録できるじゃないですか?それでも決済できるようになってます。

ログミーマガジンありがとうございます。サポート体制とか操作マニュアルは分かりやすかったですか?

oli yoga RIOさんとても簡単って言っちゃぁ簡単だったと思います。私が理解できたんで(笑)間違えてもすぐ取り消しができたりしたんで、最初試しで打ったりしたんですけど、慣れるために。すぐ決済の取り消しとかも携帯でできたんで!

ログミーマガジンでは導入してから、お客さんの反応はどうですか?

oli yoga RIOさん1,000円とか3,000円以上をやったらカードオッケーにしているんですね。それをやったら結構みんなありがたいって思いますよね。やっぱり手ぶらで来るじゃないですか。

ログミーマガジンたしかに!

oli yoga RIOさん手ぶらで来て手ぶらで帰りたい人も多いんで、現金を持ってないっていう人も多いから「カード助かります」って言う方が多いです。

ログミーマガジン

ログミーマガジンじゃあ、どの決済手段がよく使われるんですか?クレジットカード、PayPay、交通系、現金…何対何とか。

oli yoga RIOさんクレジットが7、現金が2、PayPayが1…くらいですね。

ログミーマガジンPayPayの方が少ないんですね?

oli yoga RIOさんまだ少ないですね。

ログミーマガジン現金の方が多い?

oli yoga RIOさんはい!お店で「PayPay使えます!」とそんなに打ち出してないんで…

ログミーマガジン使えるって知らないのかも知れませんね?

oli yoga RIOさんもし「PayPay行けますか?」って言われたり、お水の100円とか、そういうのはPayPayでも使ったりしますね(笑)

ログミーマガジンそういうことですね(笑)プライベートレッスンや、回数券などの高額メニューはどうしていますか?

oli yoga RIOさんそれは銀行口座の引き落としです。でも10万、20万のプライベートレッスンで今通ってくれている方がいるんですけど、それはこの端末で決済しました。

ログミーマガジン

ログミーマガジン高額なメニューもSquareの端末でできている?ってことですね。

oli yoga RIOさんそうです。Squareの端末で決済しています。また回数券はMAXで今2万4000円の8回券があるんですけど、それは来た時にクレジットで払って、8回が終わったら、またクレジットで払って、してもらってます。

ログミーマガジン

ログミーマガジン導入後、売上や客単価に変化はありましたか?

oli yoga RIOさんずーっと入れてるので分からないですけど、最初は、できるだけ月額会員制のサブスクみたいな感じにしたかったんです。なので最初は月々引落の口座振替をおすすめしてたんですが、後々、「別に月額会員じゃなくてもいいかな」って思ってから、単発もオススメしてたら、結構クレジットも多くなったという感じです。

ログミーマガジン現金管理の手間、業務負担は減りました?

oli yoga RIOさん減りました!そのままメールでお客様に明細がいくから領収書を作る必要もないし、お金を数えることも減りました。

ログミーマガジンリピート率、新規来店客って変化はありました?

oli yoga RIOさんそうですね。口座振替が無理な人でも、「単発でもクレジットカードOKですよ」って言ったら、月額会員の人じゃなくても、問題なく通ってくれてるようになりました。

ログミーマガジン入金サイクルは満足していますか?

oli yoga RIOさんあー、カードによってそれが違うんですよ。まとまってるカードと、まとまってないカードがあるんですよ。大体は多分1ヶ月で、何かのカードだけ1週間後に入ったりとかするんですよ。ちょっと詳しく覚えていないですが。

ログミーマガジン

ログミーマガジン結構早いですよね、1週間だと。

oli yoga RIOさんそうですよね!

ログミーマガジンあとは振込手数料とか決済手数料に満足していますか?

oli yoga RIOさん他をあんまり見てないから分からないですけど、特に不満はないです。安ければ安いほど良いんですけどね(笑)

ログミーマガジンあとじゃあ、ネットのトラブルで決済ができないなど、よく起こりますか?

oli yoga RIOさんそれはないですね。もうずっとWi-Fiつながってる状態なので。

ログミーマガジンこういう機能があればいい、という点はありますか?

oli yoga RIOさんできるだけ簡単にと思っています。(笑)でもおもちゃのレジみたいな感覚で、かなり使いやすいですけどね(笑)

ログミーマガジンじゃあ、これから導入を検討している同業者にアドバイスを!

oli yoga RIOさんあーー。めっちゃ使いやすいです(笑)簡単だと思います。携帯でできるところが良いと思いますね。端末をおくみたいなごちゃごちゃもしてないですし。他だとネットトラブルってたまにあるじゃないですか?Squareは「接続できないから少々お待ちください」とかもないので…これが一番ですかねぇ。あと、手数料が安いのでおすすめです。

というわけで、Square を導入されたoli yogaのRIOさんにお話を聞いてきました。

RIOさんにお話を聞いて「Squareっていいな」って思ったのが、キャッシュレス決済端末を導入する時って、初期費用とか、端末料金がかかる場合もあるのですが、Square はそれがかからず、iPhoneだけで操作できるという点です。

特に個人事業主としてお店をする場合は、できるだけコストは抑えたいので、その点もSquareは魅力的だなと取材を通して感じました。

今回、取材にご協力頂いたRIOさんありがとうございました。

STORES 決済(旧Coiney)

|  | ||

|---|---|---|---|

| |||

| 初期費用 | 月額料 | 導入スピード | 入金サイクル |

|---|---|---|---|

| 0円 | 通常料金:0円 中小支援プラン:3,300円 | 2~15営業日 | 自動入金:月1回 手動入金:最短翌々日 |

| カード決済 | |||

| JCB | VISA | mastercard | アメックス |

| 〇 | 〇 | 〇 | 〇 |

| ダイナース | 銀聯カード | セゾンカード | Nicos |

| 〇 | × | 〇 | × |

| コード決済 | |||

| PayPay | 楽天ペイ | d払い | au pay |

| 〇 | 〇 | 〇 | 〇 |

| メルペイ | LINE Pay | Alipay | Famipay |

| 〇 | × | × | 〇 |

| ゆうちょPay | QUOカードPay | AEON Pay | WeChat Pay |

| × | × | × | 〇 |

| 電子決済 | |||

| QUICPay+ | iD | 交通系 | nanaco |

| 〇 | 〇 | 〇 | × |

| WAON | 楽天Edy | 特記事項 | |

| × | × | ||

STORES 決済は、スマホまたはタブレットと連携して使うカードリーダータイプの決済端末です。

決済端末の購入には19,800円がかかりますが、申し込み後180日以内に決済額が合計10万円以上を達成すると、無料で利用できます。

STORES 決済は交通系電子マネーの決済手数料が1.98%とかなり安いのが特徴的です。

医療系や理容室・床屋、クリーニングなどの特定の業種ではクレジットカード決済も特別料率で利用できるので、対象業種の方はチェックしてみましょう。

STORES 決済はオンライン決済にも対応しており、ネットショップとの連携機能も豊富です。

実店舗と合わせて運営したい方は検討してみてください。

ただし、入金サイクルは自動入金の場合月1回のみである点には注意しましょう。

手動入金では最短で翌々日に入金してもらえますが、売上が10万円以下の場合、振込手数料として200円がかかる点に注意が必要です。

STORES 決済の体験談

ここからはSTORES 決済を実際に導入しているwaxsalonGee!のはやし店長にお話を聞いてきたので、体験談をご確認ください。

ログミーマガジンキャッシュレス決済を導入しようと思ったきっかけを教えてください。

waxsalonGee! はやし店長

waxsalonGee! はやし店長単刀直入でいいんですか?

ログミーマガジンええ全然構わないですよ(笑)

waxsalonGee! はやし店長高額になっても払えるからです!

ログミーマガジンなるほど。10万とか8万とかのコース支払えるってこととですよね?

waxsalonGee! はやし店長はいコースでも払ってもらえるからです。今の時代、カードなかったら結構、払いづらいので。

ログミーマガジン

ログミーマガジン確かにそうですよね。じゃあ現金、クレジットカード、その他の決済の、支払い方法の比率はどんな感じですか?

waxsalonGee! はやし店長半分とは言わないですけど、3分の2はカード決済かな?という感じです。6割がカード、3割が現金、1割がPayPayという感じです。

ログミーマガジン

ログミーマガジンちなみに、このストアーズ以外で、例えば他のAirPayとかは検討しました?

waxsalonGee! はやし店長AirPayは脱毛サロンでは使えないんです。脱毛サロンは、使わせてくれる所があまりなくて。で、前に働いていたサロンも、STORES 決済だったので、そのまま使いました。

ログミーマガジンちなみに、STORES 決済では全部で通っているんですか?

waxsalonGee! はやし店長全部通っています!

ログミーマガジンそれはありがたいですね。。

waxsalonGee! はやし店長確か2回の審査があったんです。1回はVISAとか通るんですよ。2回目のJCBも普通に通って、これが送られてきました。

ログミーマガジン

ログミーマガジンじゃあ、申し込みから利用開始まで大体で良いんですが…どれくらい?

waxsalonGee! はやし店長VISAとかは早かったと思います。うる覚えですが2~3週間くらいだったかなぁ。オープン前にある程度のホットペッパーとか、そういうのができてたので、それらの書類を送って審査でした。

ログミーマガジンちなみに、初期費用とか月額はどれぐらいなんですか?

waxsalonGee! はやし店長掛かってないと思います。

ログミーマガジンじゃあ決済手数料だけ?

waxsalonGee! はやし店長手数料だけ。

ログミーマガジンほぉ…その辺りは結構良いなと?

waxsalonGee! はやし店長全然良いです!

ログミーマガジンiPhoneとかiPadを使って決済ですか?

waxsalonGee! はやし店長そうです!iPadを使います。携帯でやってるお店もあると思うんですけど、当店は何かiPadでやってます。

ログミーマガジン

ログミーマガジンちなみに、この端末代は無料ですか?

waxsalonGee! はやし店長無料です。壊れても取り替えてくれました。前に、チタンのクレジットカードを一回入れたら壊れてしまって。その時は無料で「今回はよく使ってくれてるんで。」って替えてくれました。

ログミーマガジンちなみにはタッチ決済もできるんですか?

waxsalonGee! はやし店長これをタッチできます。

ログミーマガジン

ログミーマガジンじゃあサポート体制も良いし、初期設定も簡単っていうことですか?

waxsalonGee! はやし店長特に迷うこともなく普通に設定はできます。設定できるし、故障とかでもすぐ対応してくれるんで満足しています。

ログミーマガジンちなみにパソコンとか結構苦手ですか?

waxsalonGee! はやし店長かなりね。苦手そうでしょ(笑)

ログミーマガジンそれでも行けるってことですね?

waxsalonGee! はやし店長いけます。Wi-Fi繋げたらいけます!、Wi-Fi繋げて、ピッと押すだけなんで、ペアリングするだけなんで、全然いけます。

ログミーマガジン

ログミーマガジンどの決済手段が一番使われますか?

waxsalonGee! はやし店長クレジットカードです。

ログミーマガジン確かにコースなどであれば、単価高いからクレジットカードになりますよね。

waxsalonGee! はやし店長でも4,500円の人とかもいるんで、そういう人は…まあPayPayを使う人もいます。QUICPayはたまにしか出ないんですけど、交通系とかは滅多に出ないです。

ログミーマガジン

ログミーマガジンちなみにSTORES 決済ってて上限いくら(値段)まで決済できるんですか?

waxsalonGee! はやし店長うーん。どうなんだろう。

ログミーマガジン10万のコースとかで普通に決済できていますか?

waxsalonGee! はやし店長はい、決済できています。

ログミーマガジン最初は高額決済って不安ありました?「10万のコースを決済できるかなぁとか。

waxsalonGee! はやし店長特になかったです。前のお店の時から、使ってたんで!20万でも通って、22万、25万のときでも通ります。

ログミーマガジン

ログミーマガジンじゃあ、回数券的な販売にも使えますよね。

waxsalonGee! はやし店長使ってます。

ログミーマガジンあ、そうか、確か僕も回数券で決済しましたよね。笑

ログミーマガジンあとクレジット分割払いニーズありますか?

waxsalonGee! はやし店長それは、言われたことないです。

ログミーマガジン入金サイクルは満足していますか?月1ですか?

waxsalonGee! はやし店長入金サイクルは…はい!私はややこしくなるので、月末に自分に入金って言うのとしています。入金を途中で分けた方が手数料が安いみたいなんですけど、ややこしくなるので、月末にまとめています。

ログミーマガジン

ログミーマガジンその時の振込手数料とか、あとは決済手数料ありますけど、そこは満足してますか?

waxsalonGee! はやし店長まあそういうもの、と思ってます。しょうがないですよね。VISAが一番安いと思うんですよ。

ログミーマガジンあとネットとかで決済できなかったこととかは?

waxsalonGee! はやし店長一回、その機械が壊れた時に、もう1個、別で契約してた端末があるんで、そっちで対応か、振り込みとか別の日に現金もってなかったら入金してもらうとかにします。

ログミーマガジンそんな頻繁に起こるわけじゃないでしょう?

waxsalonGee! はやし店長めったに起こらないです。

ログミーマガジンもっとこういう機能があればいいとか、あります?

waxsalonGee! はやし店長うーん、特に不満はないです。

ログミーマガジン

ログミーマガジン最後にこれから導入を検討している同業者にアドバイスをください。

waxsalonGee! はやし店長うーん、手続きも簡単で何かそのトラブルも特になく、いいかなと思っています。高額決済も使えるし、単価も上がりますし。決済方法が、現金しかなかったら迷われるんです。で、次来た時にしようかって言って機会を逃す可能性があるじゃないですか?なので、端末を導入するのはおすすめです。

ログミーマガジンその時にできる方がいいですね!今回はありがとうございました!

というわけで、STORES決済を導入されたwaxsalon Gee!のはやし店長にお話を聞いてきました。

率直な意見である「高額になっても払える」は参考になりますね。

このお店は単発でも施術していますが、お得になるコースもあって、その際にクレジットカードなどのキャッシュレス決済が必要だということです。

僕も長く通っているお店ですが、いつもクレジットカードを使っています。

またSTORES決済の端末も設定も簡単そうだったので、その点も魅力的だなと感じました。

今回、取材にご協力頂いたはやし店長ありがとうございました。

stera pack(ステラパック)

|  | ||

|---|---|---|---|

| |||

| 初期費用 | 月額料 | 導入スピード | 入金サイクル |

|---|---|---|---|

| 0円 | お試しプラン:0円 スモールビジネスプラン:3,300円 スタンダードプラン:3,300円 | 2週~2ヶ月程度 | 月6回締め、2営業日後 |

| カード決済 | |||

| JCB | VISA | mastercard | アメックス |

| 〇 | 〇 | 〇 | 〇 |

| ダイナース | 銀聯カード | セゾンカード | Nicos |

| 〇 | 〇 | × | × |

| コード決済 | |||

| PayPay | 楽天ペイ | d払い | au pay |

| 〇 | 〇 | 〇 | 〇 |

| メルペイ | LINE Pay | Alipay | Famipay |

| 〇 | 〇 | 〇 | |

| ゆうちょPay | QUOカードPay | AEON Pay | WeChat Pay |

| 〇 | × | 〇 | 〇 |

| 電子決済 | |||

| QUICPay+ | iD | 交通系 | nanaco |

| 〇 | 〇 | 〇 | 〇 |

| WAON | 楽天Edy | 特記事項 | |

| 〇 | 〇 | ||

stera packは据置型のマルチ決済端末です。

店舗側と顧客側でそれぞれ別の画面が設置されているため、会計時に端末の向きを変えたり顧客のクレジットカードを預かったりする手間をかけずに決済が可能です。

利用にあたって端末代金は発生せず、さらにiOS端末などの用意も不要。

レシートの発行にも対応している手軽さが魅力です。

レシートロール紙や故障時の修理・交換も無料なので、コスパ良く使えるでしょう。

利用開始月を含む13ヶ月間は月額料金0円の「お試しプラン」を利用できるので、使い勝手をじっくり確かめられますよ。

14ヶ月目からは月額料金が発生しますが、クレジットカードの決済手数料が安く抑えられるのが魅力です。

また、stera packには集客や販促に利用できる「おみせポケット」アプリを無料で利用できるほか、アプリをインストールすることで店舗運営に便利な機能を簡単に追加できます。

ただし、光回線の設置が必要で、持ち運びに対応していない点もあるため、その点に注意が必要です。

【第2章】業種別の決済端末おすすめランキング

ここでは、業種別の特徴を踏まえたうえで、おすすめできる決済端末サービスをランキング形式で紹介します。

中には業種に特化したプランを提供しているサービスもあるので、ぜひ参考にしてください。

小規模店舗・個人事業主におすすめの決済端末

小規模店舗や個人事業主では、導入コスト・ランニングコストを安く抑えられる決済端末がおすすめです。

キャッシュレス決済導入で資金繰りに影響が出ないよう、入金サイクルの早さにも注目してください。

店舗運営全体の効率化も実現したいなら、レシートプリントやPOSレジ、業務効率化アプリなどが導入できるかどうかもチェックしましょう。

| 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 決済手数料 | 機能連携 | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | ||||||||

| AirPAY | 0円 | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | POSレジ:〇 レシートプリント:別途購入 業務効率化アプリ:〇 | 約10日~ |

| Square | 0円 | 0円 | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | POSレジ:〇 レシートプリント:ターミナルは内蔵 業務効率化アプリ:〇 | 1週間程度 |

| STORES 決済 | 0円 | 通常プラン:0円 中小支援プラン:3,300円 | 19,800円 ※条件達成で0円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 自動入金:月1回 手動入金:最短翌々日 | 通常料金:3.24% 中小支援プラン:1.98% | 交通系:1.98% そのほか:3.24% | 3.24% | POSレジ:〇 レシートプリント:別途購入 業務効率化アプリ:〇 | 2~15営業日 |

コストを抑えたい方にもっともおすすめなのがAirPAYです。

iPhoneまたはiPadが必要になりますが、「キャッシュレス導入0円キャンペーン」を利用するとiPadが無料でレンタル可能です。

入金回数も多く、どんな業態のニーズにもマッチする機能を備えた「Airレジ」が初期費用・月額料金0円で利用できるのが大きな魅力です。

コンパクトなカードリーダータイプなので、屋外イベントやキッチンカーなどにも持ち運べて便利ですよ。

Squareは端末の種類が豊富な点がメリットです。

端末は買い切り型なので、少しでも安く抑えたい方はリーダー、レシートプリント内蔵がいい方はターミナルなど、用途に合わせて検討してみましょう。

三井住友銀行・みずほ銀行を利用する方は最短で翌営業日の入金が可能な点も大きなメリットです。

STORES 決済は電子マネーの決済手数料が1.98%と低水準なのが魅力です。

「中小支援プラン」の対象となると、月額3,300円の料金が発生しますが、クレジットカードの決済手数料が1.98%に抑えられます。

なお、端末代金は申し込み後180日以内に売上合計10万円以上の決済利用があると無料になります。

飲食店、カフェ、バーにおすすめの決済端末

支払い金額が大きくなる飲食店ではクレジットカード決済への対応は必須です。

そのほか、テーブル会計やレジとの連携など、店舗業態に合わせてサービスを選ぶと業務効率もアップするでしょう。

また、仕入れや従業員への給与支払いにスムーズに対応できるよう、早期の現金回収ができるサービスがおすすめです。

上記のポイントを踏まえたおすすめのサービスは下記のとおりです。

| 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | |||||||

| AirPAY | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | 0円 | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 約10日~ |

| Square | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | 0円 | 0円 | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 1週間程度 |

| STORES 決済 | 通常料金:3.24% 中小支援プラン:1.98% | 交通系:1.98% そのほか:3.24% | 3.24% | 0円 | 0円~3,300円 | 19,800円 ※条件達成で0円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 自動入金:月1回 手動入金:最短翌々日 | 2~15営業日 |

AirPAYでは決済手数料以外のコストがかからず、POSレジアプリ「Airレジ」も0円で導入できるのが魅力です。

売上の管理や分析、会計ソフトとの連携もできるので、日々の業務を効率化できますよ。

「決済手数料ディスカウントプログラム」が適用になれば、クレジットカード主要銘柄の決済手数料が2.48%になるのも大きなメリットです。

Squareではテーブル会計に利用できるポータブル端末からカウンター据置型のPOSレジまで、あらゆる規模の飲食店に対応できる端末がそろっているのが魅力です。

最短翌営業日での入金にも対応しているので、早期の入金を希望する方にもおすすめです。

STORES 決済では「中小支援プラン」を利用できれば、クレジットカードの決済手数料が1.98%〜とかなり安く利用できますよ。

月額料金は3,300円発生しますが、月額4,950円の「STORESレジベーシックプラン」も利用できるようになるので多機能なサービスを利用したい人におすすめです。

美容室、ネイル、エステサロンなど美容店舗におすすめの決済端末

美容系の店舗ではさまざまな決済方法に対応していることはもちろん、各種ポイントサービスに対応しているかどうかもチェックしましょう。

予約システムと連携できれば、業務全体の効率化にも役立ちます。

上記を踏まえると、おすすめできるサービスは下記のとおりです。

| ポイントサービス | 予約システム | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | |||||||||

| AirPAY | 〇 | 〇 | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | 0円 | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 約10日~ |

| STORES 決済 | 要問い合わせ | 〇 | 理容室・床屋:2.48%~ そのほか:3.24% | 交通系:1.98% そのほか:3.24% | 3.24% | 0円 | 通常料金:0円 中小支援プラン:3,300円 | 19,800円 ※条件達成で0円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 自動入金:月1回 手動入金:最短翌々日 | 2~15営業日 |

| stera pack | 〇 | 〇 | お試しプラン:3.24% スモールビジネスプラン:1.98%〜 スタンダードプラン:2.70%~ | 3.24% | 3.24% | 0円 | お試しプラン:0円 スモールビジネスプラン:3,300円 スタンダードプラン:3,300円 | 0円 | 三井住友銀行口座 : 0円 その他の銀行口座 : 220円(税込) | 月2回~6回 2営業日後支払い | 約2週間~2ヶ月 |

AirPAYでは「AirPAYポイント」も合わせて申し込むことで共通ポイントサービスへの対応が可能です。

予約システムやスタッフのシフト管理システムも導入できるため、店舗全体の運営効率もアップするでしょう。

STORES 決済では外部サービスと連携することで美容室・サロン向けの業務サポートシステム(顧客カルテ、予約管理など)を利用できますよ。

理容師法第一条に定める「理容室・床屋」に該当する場合はクレジットカード手数料が安く抑えられるのも魅力です(※美容院は適用外)。

stera packも外部サービスと連携することでポイントサービスや予約システムに対応が可能です。

中小企業者向けの「スモールビジネスプラン」を利用できれば、クレジットカード手数料が1.98%〜で利用できますよ。

標準搭載の会員証アプリ「おみせポケット」を使えばスタンプカードの発行やクーポンの配布・PUSH通知などもできるので、集客に役立つでしょう。

病院、整骨院、クリニックにおすすめの決済端末

衛生面での配慮が求められる医療現場でもキャッシュレス決済への対応が徐々に進んでいます。

保険適用外の場合は高額になりやすいので、クレジットカード決済は必ず導入するようにしましょう。

往診診療が多い病院ではポータブル式の決済端末も便利です。

高齢者が多い場合は操作がわかりやすいサービスを選ぶのも重要なポイントです。

また、領収書はもちろん、自由診療では請求書の発行も必要になるので、決済処理との連携機能が充実しているサービスを選ぶと利便性が向上しますよ。

上記のポイントを踏まえたおすすめのサービスは下記のとおりです。

| 端末の種類 | 便利機能 | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | |||||||||

| Square | スマホ決済端末 据置型 ポータブル型 | ・SquarePOSレジ ・Square請求書 など | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | 0円 | 0円 | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 1週間程度 |

| STORES 決済 | スマホ決済端末 | ・STORES請求書決済 ・POSレジ など | 1.50%~ | 交通系:1.98% そのほか:3.24% | 3.24% | 0円 | 0円 | 19,800円 ※条件達成で0円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 自動入金:月1回 手動入金:最短翌々日 | 2~15営業日 |

| stera pack | 据置型 | ・レシートプリンター内蔵 ・おまとめ診察券byGMO for stera ・stera marketで必要機能を拡張可能 | Visa・Mastercard:1.50% JCB・AMEX・Diners・DISCOVER:要問い合わせ | 3.24% | 3.24% (QUICPAY+を除く) | 0円 | 3,300円 | 0円 | 三井住友銀行口座 : 0円 その他の銀行口座 : 220円(税込) | 月2回~6回 | 約2週間~2ヶ月 |

Squareは決済端末の種類が豊富で、固定費が0円なのが魅力です。

受付には据置型の「Squareターミナル」、往診にはポータブル型の「Squareリーダー」など、利用シーンに応じて活用できます。

端末購入費はかかりますが、月額料金や振込手数料などの固定費が発生しません。

決済代金は最短翌営業日に入金されるので、キャッシュフローも安定するでしょう。

STORES 決済では医療機関向けプランが用意されており、クレジットカードの決済手数料が1.5%で利用できるのが魅力です。

整骨院・接骨院や鍼灸院向けのプランもあるのでお問い合わせください。

決済端末の代金は19,800円ですが、申し込み後180日以内に決済利用金額が10万円以上に達すると無料になります。

stera packでも医療機関向けプランが用意されています。

さらに、診察券をスマホへ一元化できる「おまとめ診察券byGMO for stera」が標準搭載されているので、受付業務の負担も大幅に削減できるでしょう。

観光業(お土産屋、ホテルなど)におすすめの決済端末

観光業においては、訪日外国人のニーズにマッチした決済方法の導入が重要です。

アジア系の観光客が多い場合は、Alipay+やWeChat Payに対応しているQRコード決済端末を選びましょう。

また、ホテルや旅館などでは支払い金額が高額になるため、クレジットカードへの対応は必須です。

欧米で広く利用されている有名ブランドのほか、中国系の銀聯(UnionPay)にも対応しているサービスを選ぶとよいでしょう。

上記のポイントをすべて満たすおすすめのサービスは下記のとおりです。

| 銀聯カード | Alipay+ | WeChat Pay | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | ||||||||||

| AirPAY | 〇 | 〇 | 〇 | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | 0円 | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 約10日~ |

| stera pack | 〇 | 〇 | 〇 | お試しプラン:3.24% スモールビジネスプラン:1.98%〜 スタンダードプラン:2.70%~ | 3.24% | 3.24% | 0円 | お試しプラン:0円 スモールビジネスプラン:3,300円 スタンダードプラン:3,300円 | 0円 | 三井住友銀行 : 0円 ほか : 220円(税込) | 月2回~6回 2営業日後支払い | 約2週間~2ヶ月 |

| スマレジ(PAYGATE) | 〇 | 〇 | 〇 | 1.98%〜 ※条件は要問い合わせ | 3.24% | 2.00%〜 | 0円 | 3,300円 | 0円 | 要問い合わせ | 月1回~2回 | 3週間~1ヶ月 |

AirPAYは月額料金や振込手数料などがかからないのでコスパ良く利用できるでしょう。

「決済手数料ディスカウントプログラム」の対象になればクレジットカード主要銘柄の決済手数料が2.48%で利用できるので、欧米からの観光客が多い店舗はぜひ活用してみてください。

据置型のマルチ決済端末を利用したい場合はstera packがおすすめです。

中小企業者向けプラン「スモールビジネスプラン」であれば、Visa、Mastercardは1.98%で利用できますよ。

ただし、AirPAYの「決済手数料ディスカウントプログラム」、stera packの「スモールビジネスプラン」は宿泊施設は対象外である点に注意が必要です。

スマレジ(PAYGATE)は決済手数料の安さが魅力ですが、適用条件などは問い合わせが必要です。

【第3章】目的別で選ぶおすすめの決済端末ランキング

ここでは、コストの安さやインバウンド需要など、それぞれの目的に合わせたランキングを紹介します。

とにかく安くキャッシュレス決済を導入したい

とにかく安くキャッシュレス決済を始めたい場合は、導入時のコストと運用時のランニングコストの確認が重要です。

- 導入時に発生するコスト:初期費用、端末代金など

- ランニングコスト:月額料金、決済手数料、振込手数料など

- その他の隠れたコスト:違約金、拡張アプリ使用料など

ここでは、導入時のコストが0円で、かつランニングコストも安く抑えられるサービスをピックアップしました。

| 対象プラン | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 決済手数料 | 入金サイクル | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | ||||||||

| AirPAY | ー | 0円 | 0円 | 0円 | 0円 | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% そのほか:3.24% | 2.95% | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 約10日~ |

| STORES 決済 | 通常料金プラン | 0円 | 0円 | 19,800円 ※条件達成で0円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 3.24% | 交通系:1.98% そのほか:3.24% | 3.24% | 自動入金:月1回 手動入金:最短翌々日 | 2~15営業日 |

| USEN PAY | USEN PAY ENTRY | 20,000円 ※条件達成で0円 | 1,000円 ※条件達成で0円 | 0円 | みずほ銀行、住信SBIネット銀行: 無料 そのほか:180円 | 3.24% | 交通系:3.24% そのほか:3.74% | 利用不可 | クレカ:月2回 電子マネー:月1回 翌日入金サービスあり | 最短10営業日 |

| USEN PAY QR | 0円 | 0円 | 0円 | 利用不可 | 利用不可 | 国内:3.24% Alipay+、WeChat Pay:3.0% | 月1回 | 最短2週間 | ||

AirPAYは決済手数料のみで運用できるサービスです。

iPhoneまたはiPadの用意が必要ですが、「キャッシュレス導入0円キャンペーン」を利用するとiPadが無料でレンタル可能です。

決済手数料は業種問わず最安水準なうえ、「決済手数料ディスカウントプログラム」の対象になればクレジットカードが2.48%で利用できますよ。

1台で幅広い種類の決済に対応しているため、とりあえず安くキャッシュレス決済を導入したいという方におすすめです。

STORES 決済の「通常料金プラン」では、端末代金19,800円がかかりますが、申し込み完了後180日以内にSTORES 決済の利用金額が合計10万円以上を達成すると無料になります。

交通系電子マネーの決済手数料が安いので、駅近の店舗などでおすすめです。

「USEN PAY ENTRYプラン」では月1回以上決済が発生した場合、初期費用と月額料金が0円となります。

ただし「USEN PAY ENTRYプラン」はQRコード決済に対応していないため、「USEN PAY QRプラン」プランの申し込みもおすすめします。

iOS端末(iPhone・iPad)があれば決済手数料のみで運用できますよ。

インバウンド需要にしっかり対応したい

インバウンド需要に対応したい場合は、外国人観光客がよく利用する決済方法に対応しているサービスを選ぶことが重要です。

アジア系の観光客が多い場合は、Alipay+(※1)やWeChat PayなどのQRコード決済や、中国系の銀聯(UnionPay)に対応しているサービスが望ましいです。

欧米からの観光客が多い場合は、クレジットカードの7大国際ブランド(※2)へ対応しているサービスを選びましょう。

- 1:Alipay+(アリペイプラス):アジア各国のモバイル決済サービスを統合したシステム。中国のAlipayをはじめ韓国のKakaopay、NAVER Payなど、20銘柄に幅広く対応可能。

- 2:VISA、Mastercard、American Express、Diners Club、JCB、銀聯、Discover card

| クレジットカード 7大国際ブランド対応 | QRコード | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Alipay+ | WeChat Pay | クレジットカード | 電子マネー | QRコード | ||||||||

| AirPAY | 〇 | 〇 | 〇 | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | 0円 | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 約10日~ |

| stera pack | 〇 | 〇 | 〇 | お試しプラン:3.24% スモールビジネスプラン:1.98%〜 スタンダードプラン:2.70%~ | 3.24% | 3.24% | 0円 | お試しプラン:0円 スモールビジネスプラン:3,300円 スタンダードプラン:3,300円 | 0円 | 三井住友銀行 : 0円 ほか : 220円(税込) | 月2回~6回 2営業日後支払い | 約2週間~2ヶ月 |

| スマレジ(PAYGATE) | 〇 | 〇 | 〇 | 1.98%〜 ※条件は要問い合わせ | 3.24% | 2.00%〜 ※条件は要問い合わせ | 0円 | 3,300円 | 0円 | 要問い合わせ | 月1回~2回 | 3週間~1ヶ月 |

AirPAYは無料のオプションプラン「AirペイQR」を同時申し込みすることで、国内・海外問わず幅広い銘柄に対応できるようになります。

初期費用やランニングコストも安く済むため、もっともコスパの良い選択肢と言えるでしょう。

利用時にはiPhoneまたはiPadが必要ですが、「キャッシュレス導入0円キャンペーン」を利用すれば端末費用の負担もなくなるので、ぜひ活用してください。

stera packは据置型の端末で、1台で、30種類の決済手段に対応しています。

画面の言語を英語表記にすることができるので、訪日外国人にも安心感を与えられるでしょう。

月額料金を安くしたい場合は、13ヶ月目まで月額料金0円で利用できる「お試しプラン」を活用してみましょう。

14ヶ月目からは「スタンダードプラン」に移行しますが、クレジットカード決済手数料が2.70%と安くなるのが魅力です。

スマレジ(PAYGATE)はプリンター内蔵のマルチ決済端末です。

決済手数料が安いのが魅力ですが、詳しい条件について問い合わせが必要です。

ポイント連携、キャンペーン連携で集客強化したい

集客を強化したい場合は、ポイントやキャンペーンと連携できるサービスを検討しましょう。

ここでは、自社ポイントや共通ポイント(dポイントやTポイントなど)の付与のほか、顧客へのキャンペーン通知や購入履歴に基づいた特典付与(ロイヤリティプログラム)などの販促ツールを利用できるサービスをピックアップしてみました。

| 自社ポイント付与 | 共通ポイント付与 | 販促ツール | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | ||||||||||

| AirPAY | 要問い合わせ | Airペイポイントで利用可能 | 要問い合わせ | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | 0円 | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 約10日~ |

| Square | 〇 | 要問い合わせ | ロイヤルティプログラム (有料。無料トライアルあり) | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | 0円 | 0円 | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 1週間程度 |

| stera pack | 〇 | stera connectで利用可能 | ・おみせポケット(無料) ・stera connect(有料) ・stera ads(有料) など | お試しプラン:3.24% スモールビジネスプラン:1.98%〜 スタンダードプラン:2.70%~ | 3.24% | 3.24% | 0円 | お試しプラン:0円 スモールビジネスプラン:3,300円 スタンダードプラン:3,300円 | 0円 | 三井住友銀行口座 : 0円 その他の銀行口座 : 220円(税込) | 月2回~6回 2営業日後支払い | 約2週間~2ヶ月 |

AirPAYでは「Airペイポイント」を同時に申し込むことで共通ポイントの付与が可能。

現在、以下のポイントに対応しています。

- Tポイント

- dポイント

- Pontaポイント

- 楽天ポイント

- WAONポイント

AirPAYのキャッシュレス決済用カードリーダーがすでにある場合は、ポイント付与用に新しい専用端末を用意する必要はありません。

Squareでは「ロイヤリティプログラム」の利用が可能です。

独自のポイントプログラムを作成できるうえ、特典を獲得した顧客へはSMSでメッセージが自動送信されるなど、便利機能が満載です。

顧客ごとの特典情報はPOSレジから簡単に確認できるため、常連客づくりにも最適です。

ロイヤリティプログラムは内容によって料金プランが異なるため、事前に問い合わせしてみましょう。

30日間の無料トライアルも利用できるので、ぜひ活用してみてください。

stera packでは、アプリ「stera connect(ステラコネクト)」を導入すると、ポイントサービスの利用が可能です(利用できる共通ポイントについては要問い合わせ)。

標準搭載の会員証アプリ「おみせポケット」を使えば、デジタル会員証・スタンプカードの発行や、クーポン配布・PUSH通知も利用できますよ。

「stera ads(ステラアドズ)」は月額550円かかりますが、ディスプレイやレシートでの広告運用が可能になります。

月額継続課金にも対応したサービスを導入したい

月額継続課金(サブスク、月謝支払い)に対応したサービスを導入したい場合は、請求書の発行や顧客管理にも対応したサービスを選ぶと便利です。

当サイトおすすめのサービスは以下の通りです。

| サブスク決済 | 請求書発行 | 顧客管理 | 初期費用 | 月額料金 | 決済手数料 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | |

|---|---|---|---|---|---|---|---|---|---|---|

| Square | 同一アカウントで利用可能 | 〇 | 〇 | 0円 | 0円 | 3.60% | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 導入スピード |

| STORES 決済(STORES予約) | 同一アカウントで利用可能 | 〇 | 〇 | 0円 | STORES 決済:0円 STORES予約:0円~66,000円 | 4.9% + 99円 | 19,800円 ※条件達成で0円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 自動入金:月1回 手動入金:最短翌々日 | 2~15営業日 |

Squareではサブスクリプション管理機能を無料で利用できます。

サブスクを利用する期間や請求の間隔(毎週、毎月、隔週など)も自由に設定できますよ。

「Square請求書」や「Squareリンク決済」を活用すれば、顧客のSNS・メールアドレス宛てにクラウド請求書や会計用のリンクも簡単に送付できます。

決済端末の購入は必要ですが、月額料金がかからず決済手数料も安く利用できるため、コスパ良く利用できるでしょう。

STORES 決済では、「STORES予約」を利用するとサブスク決済を利用できます。

予約機能やキャンセル待ち機能なども利用できるため、美容系の店舗やスクール運営などで業務効率化が期待できます。

なお、STORES 決済の月額料金は0円ですが、STORES予約ではプランによって料金が大きく異なる点に注意が必要です。

また、有料プランを利用する場合は最低利用期間が3ヶ月である点にも注意しましょう。

レジいらずでレシート内蔵型でスッキリさせたい

キャッシュレス決済に加えレシートプリント機能にも対応している端末をオールインワン決済端末と呼びます。

オールインワン決済端末を検討する際は、決済手数料などのコストのほか、必要な通信環境や持ち運びの可否、レシートロール紙の費用なども比較しましょう。

当サイトおすすめのサービスは下記のとおりです。

| 必要な通信環境 | 持ち運び | レシートロール紙 | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | ||||||||||

| stera pack | 光回線 | ✕ | 無料 | お試しプラン:3.24% スモールビジネスプラン:1.98%〜 スタンダードプラン:2.70%~ | 3.24% | 3.24% | 0円 | お試しプラン:0円 スモールビジネスプラン:3,300円 スタンダードプラン:3,300円 | 0円 | 三井住友銀行口座 : 0円 その他の銀行口座 : 220円(税込) | 月2回~6回 2営業日後支払い | 約2週間~2ヶ月 |

| Squareターミナル | WiFi | 〇 | 有料 (参考:20巻2,900円) | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | 0円 | 0円 | 39,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 1週間程度 |

| スマレジ(PAYGATE) | とくになし(4G通信付き) | 〇 | 要問い合わせ | 1.98%〜 ※条件は要問い合わせ | 3.24% | 2.00%〜 ※条件は要問い合わせ | 要問い合わせ | 3,300円 | 0円 | 要問い合わせ | 月1回~2回 | 最短15日 |

stera packの魅力はレシートロール紙が何度注文しても無料で、端末の修理・故障にも無料で対応してもらえる点です(故意・過失がない場合)。

利用する料金プランによってクレジットカードの決済手数料が変わるので、自社のニーズに合わせ検討しましょう。

ただし、光回線への接続が必要なため、持ち運びができない点には注意してください。

持ち運びができる端末を選びたい場合は、Squareターミナルかスマレジ(PAYGATE)を検討してみましょう。

WiFiがあるならSquareターミナル、モバイルネットワークに対応している方が良いならスマレジ(PAYGATE)という選択肢もあります。

ただし、Squareターミナルは端末購入費(39,980円)が、スマレジ(PAYGATE)は月額料金(3,300円)が発生するため、トータルコストをしっかり比較したうえで判断してください。

なお、いずれのサービスもアプリによるカスタマイズに対応しているため、POSレジとしての利用も可能です。

入金サイクルが早くキャッシュフローに影響が出たくない

現金が入金されるまでに時間がかかってしまうのがキャッシュレス決済のデメリットです。

キャッシュフローに影響を出したくない場合は、入金スピードが速いサービスを選びましょう。

また、入金回数が多くなるという方は振込手数料にも注意してください。

ここでは、入金スピードが速く、振込手数料も0円になるサービスをピックアップしました。

| 入金サイクル | 振込手数料 | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | |||||||||

| Square | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 0円 | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | 0円 | 0円 | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 1週間程度 |

| STORES 決済 | 自動入金:月1回 手動入金:最短翌々日 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 通常料金:3.24% 中小支援プラン:1.98% | 交通系:1.98% そのほか:3.24% | 3.24% | 0円 | 通常料金:0円 中小支援プラン:3,300円 | 19,800円 ※条件達成で0円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 自動入金:月1回 手動入金:最短翌々日 | 2~15営業日 |

| AirPAY | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 0円 | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | 0円 | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 約10日~ |

Squareは三井住友銀行、みずほ銀行なら最短で翌営業日に入金が可能です。

それ以外の金融機関の場合は毎週金曜日になるので、STORES 決済では手動入金を利用すれば、より早く入金できます。

ただし、STORES 決済で手動入金を利用する場合、毎回申請手続きが必要になる点と売上合計が10万円未満だと毎回200円の振込手数料が発生する点には注意してください。

三菱UFJ銀行の場合は、AirPAYでは月6回入金が可能で、速く入金できます。

AirPAYの入金スケジュールは下記で確認できるので参考にしてください。

審査が早い!審査が通りやすい決済端末が良い

とにかく急いでキャッシュレス決済を導入したい場合は、審査が早いサービスを選びましょう。

審査の通りやすさについては各社の審査基準が非公開のため詳細は不明ですが、一般的に下記のような特徴があるサービスであれば通りやすいと言えるでしょう。

- 中小企業向けの特別プランを設けている

- 導入実績が豊富にある

- 特定の業種向けのプランがある

以上を踏まえたおすすめのサービスランキングは下記のとおりです。

| 審査期間 | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | クレジットカード | 電子マネー | QRコード | |||||||

| Square | Visa、Mastercard、American Express:通常1~3営業日 そのほか:通常5~15日 | 要確認 | 通常30日以内 | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | 0円 | 0円 | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 1週間程度 |

| STORES 決済 | Visa、Mastercard:最短2日 そのほか:最短翌5営業日 | 最短翌10営業日 | 翌15~22営業日 | 通常料金:3.24% 中小支援プラン:1.98% | 交通系:1.98% そのほか:3.24% | 3.24% | 0円 | 通常料金:0円 中小支援プラン:3,300円 | 19,800円 ※条件達成で0円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 自動入金:月1回 手動入金:最短翌々日 | 2~15営業日 |

| AirPAY | Visa、Mastercar、銀聯:最短3日 そのほか:10日程度 | 10日程度 | 10日程度 | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | 0円 | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 約10日~ |

もっとも審査期間が短いのがSquareで、Visa、Mastercard、American Expressであれば最短当日に結果がわかります。

決済端末が手元に届くまでの期間も考慮すれば、1週間ほどで導入が完了します。

そのほかの決済方法については、審査に受かれば順次使えるようになります。

STORES 決済も審査が早く、Visa、Mastercardであれば最短2日で結果がわかりますよ。

決済端末は購入手続き後、通常は翌営業日に発送されます。

関東であれば翌日、それ以外の地方は3日程度、沖縄・離島は1週間程度で到着予定なので、関東であれば1週間もかからずに決済をスタートできる可能性があります。

AirPAYは審査結果がわかるまで最短3日(Visa、Mastercar、銀聯の場合)かかります。

ただ、電子マネーやQRコード決済などの審査結果は比較的早くわかるので、ニーズに合わせて検討してみてください。

実店舗と同時にネットショップもある場合

実店舗とネットショップを一括で管理したい場合は、オンライン決済機能に対応しているサービスを選びましょう。

在庫や売上を連携できるか、データがリアルタイムに統合されるか、コストを抑えて利用できるかなどが重要なチェックポイントです。

当サイトおすすめのサービスはSquareとSTORES 決済です。

実店舗決済とオンライン決済に分けて特徴をチェックしましょう。

| 実店舗決済 | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | ||

|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | |||||||

| Square | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | 0円 | 0円 | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 1週間程度 |

| STORES 決済 | 通常料金:3.24% 中小支援プラン:1.98% | 交通系:1.98% そのほか:3.24% | 3.24% | 0円 | 通常料金:0円 中小支援プラン:3,300円 | 19,800円 ※条件達成で0円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 自動入金:月1回 手動入金:最短翌々日 | 2~15営業日 |

| オンライン決済 | クレジットカード | 電子マネー | 月額利用料 | オンライン決済方法 | オンライン 決済手数料 | 振込手数料 | 振込手数料 | 入金サイクル |

|---|---|---|---|---|---|---|---|---|

| Squareオンラインビジネス | 同一アカウントで利用可能 | 〇 | 無料プラン:無料 プレミアムプラン:3,375円〜 | クレジットカード | 無料プラン:3.6% プレミアムプラン:3.3% | 0円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 |

| STORES 決済 | 別アカウントの作成が必要 | 〇 | フリープラン:無料 ベーシックプラン:2,980円 | ・クレジットカード ・電子マネー ・QRコード決済 ・銀行振込 ・コンビニ決済 など | フリープラン:5.5% ベーシックプラン:3.6% | 275円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 月1回 ※手数料を払えば翌日振込可能 |

コスパの良さや利便性の高さを重視するならばSquare、オンライン決済方法の豊富さを重視するならばSTORES 決済がおすすめです。

Squareではアカウントを1つ作成すれば、実店舗決済、オンライン決済、オンラインショップの管理が可能です。

「SquarePOSレジ」を一緒に活用すれば、実店舗とオンラインショップ両方の在庫・売上データをリアルタイムに追跡することもできますよ。

そのほか、追加料金なしで手軽にECサイトを作成したり、Instagramとの連携も可能です。

オンライン決済手数料も安く、振込手数料も発生しない点も大きなメリットでしょう。

ただし、オンライン決済で利用できるのはクレジットカードのみという点には注意が必要です。

オンライン決済で各種クレジットカードやコンビニ決済、銀行振込など、豊富な決済手段を用意したい場合はSTORES 決済を検討してみてください。

ただし、運営には複数のアカウント作成が必要な点や、決済手数料・振込手数料が高い点は十分に事前検討する必要があるでしょう。

なお、AirPAYでは2025年以降にオンライン決済が開始される予定ですが、詳細については未だ不明です。

将来的にオンライン決済の利用を検討している方は最新情報を確認してみてください。

イベントや期間限定で利用したい

イベントへの参加が多い場合は、携帯電話回線に対応し、屋外への持ち運びもできるポータブル型の決済端末がおすすめです。

また、電波が不安定な場所でも決済が使用できるよう、オフラインモードに対応しているかを事前に確認しておきましょう。

期間限定で利用したい場合は、期間を指定してレンタルできるサービスを検討してみてください。

上記のポイントを踏まえると、店舗とイベントの両方で利用したい場合はSquareリーダーかAirPAY、1日~数日だけ利用したい場合はレンタルサービスのアルファポータブルがおすすめです。

導入スピード | 持ち運び | スマホ・タブレット | レシートプリント | オフラインモード | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | |||||||||||

| Squareリーダー | 1週間程度 | 〇 | 必要 | 別売り | 〇 | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | 0円 | 0円 | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 |

| AirPAY | 約10日~ | 〇 | 必要 | 別売り | ✕ | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | 0円 | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 |

| アルファポータブル | 最短5営業日で端末発送 | 〇 | 不要 | 内蔵 | 要問い合わせ | 要問い合わせ | 要問い合わせ | 要問い合わせ | 0円 | ー | 0円 | 要問い合わせ | 要問い合わせ |

SquareリーダーとAirPAYは、Bluetooth接続したスマホやタブレットを介してインターネット経由で決済処理を行います。

アルファポータブルは端末自体が4G回線およびWiFiに対応しており、ネット環境を選ばずに利用できます。

ただし、オフラインモードに対応したサービスを希望する場合は、Squareリーダーを検討しましょう。

Squareリーダーではオフラインモードでも磁気ストライプ式カードで決済を受け付け、その後24時間以内に接続が復元されると自動的に決済が処理されます。

詳しくは下記のサイトで確認してください。

普段の店舗では決済端末が不要で、特定の期間だけ端末をレンタルしたい場合はアルファポータブルがおすすめです。

1日だけのレンタルもできるので、気軽に申し込めますよ。

決済手数料は事業規模や売上見込みなどによって変動するため、お問い合わせください。

現状のレジ業務と連携して効率化を図りたい

レジ業務とキャッシュレス決済を連携して効率化を図りたい場合は、POSレジシステムを無料で利用できるサービスがおすすめです。

POSレジシステムを導入すれば、会計業務だけではなく売上・顧客データなどの分析も可能になるため、業務全体の効率化を実現できますよ。

また、レシートプリンターやバーコードリーダーなども利用したい場合は、合わせて周辺機器の導入費用も確認しましょう。

ここでは、アカウントを作成することで無料でPOSレジアプリを利用できるサービスをピックアップしました。

| POSレジアプリ | iPad | レシートプリンター | バーコードリーダー | キャッシュドロア | お得パック | 決済手数料 | 初期費用 | 月額料金 | 端末代金 | 振込手数料 | 入金サイクル | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | |||||||||||||

| Square | 無料 | リーダー・スタンド:必要 ターミナル・レジスター:不要 | ターミナル:内蔵 そのほか:別売り | 別売り | 別売り | 要問い合わせ | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | 0円 | 0円 | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 1週間程度 |

| AirPAY | 無料 | 必要 | 別売り | 別売り | 別売り | ・iPadなし:52,400円~ ・iPadあり:111,200円~ | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | 0円 | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 約10日~ |

| STORES 決済 | 無料 | 必要 | 別売り | 別売り | 別売り | ・iPadなし:68,000円~ | 通常料金:3.24% 中小支援プラン:1.98% | 交通系:1.98% そのほか:3.24% | 3.24% | 0円 | 通常料金:0円 中小支援プラン:3,300円 | 19,800円 ※条件達成で0円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 自動入金:月1回 手動入金:最短翌々日 | 2~15営業日 |

Squareでは店舗のニーズに合わせて複数の決済端末から選べる点が魅力です。

手軽にPOSレジと連携したいならiPad不要でレシートプリンターを内蔵しているSquareターミナル、スタッフ用と顧客用に画面が分かれているレジがよければSquareレジスターがおすすめです。

いずれの決済端末を選んでもPOSレジアプリは無料で利用できますよ。

ただし、決済端末は事前購入が必要な点には注意してください。

なるべく導入費用を抑えたい場合はAirPAYも検討してみましょう。

AirPAYでは決済端末費用が0円ですし、「キャッシュレス導入0円キャンペーン」を利用すればiPadも無料でレンタルできます。

周辺機器をまとめて購入できるお得パックもあるので、コスト削減につながるはずです。

STORES 決済も周辺機器のお得パックがありますが、申し込み後180日以内にSTORES 決済で売上が10万円以上を達成しないと決済端末費用19,800円が発生する点には注意してください。

多店舗での業務を効率化したい

多店舗での業務を効率化したい場合は、各店舗の売上や在庫状況などを一元管理できるサービスがおすすめです。

アプリで各種機能を拡張できるサービスを選ぶと利便性がアップしますよ。

また、自社ですでに導入済みのシステムと連携させたい、自社のニーズに合わせて機能をカスタマイズしたいなどのケースでは個別相談に対応してくれるサービスだと安心感があります。

上記のポイントを踏まえたおすすめのサービスは下記のとおりです。

| 機能拡張 | 端末代金 | 決済手数料 | 初期費用 | 月額料金 | 振込手数料 | 入金サイクル | 導入スピード | |||

|---|---|---|---|---|---|---|---|---|---|---|

| クレジットカード | 電子マネー | QRコード | ||||||||

| AirPAY | 〇 | 0円 | ディスカウントプログラム:2.48% 通常プラン:3.24% | 交通系:2.95% ほか:3.24% | 2.95% | 0円 | 0円 | 0円 | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 | 約10日~ |

| Square | 〇 | リーダー:4,980円 スタンド:29,980円 ターミナル:39,980円 レジスター:84,980円 | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% | 0円 | 0円 | 0円 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 | 1週間程度 |

| STORES 決済 | 〇 | 19,800円 ※条件達成で0円 | 通常料金:3.24% 中小支援プラン:1.98% | 交通系:1.98% そのほか:3.24% | 3.24% | 0円 | 通常料金:0円 中小支援プラン:3,300円 | 自動入金:無料 手動入金:売上合計が10万円以上は無料、10万円未満は200円 | 自動入金:月1回 手動入金:最短翌々日 | 2~15営業日 |

AirPAYではひとつのアカウントIDで14もの業務効率化機能を利用できます。

無料で使えるサービスも多いため、複数のサービスを連携させることで日々の業務を効率化できるでしょう。

とくに多店舗での活用に便利なのが「Airメイト」で、店舗ごとはもちろん、店舗全体の集計やデータ分析が可能。

店舗経営に必要な業務を一元管理できますよ。

Squareでも会計・売上・在庫・勤怠などさまざまな機能との連携が可能です。

導入済みのシステムとの連携や独自のアプリの構築、事業規模に合わせたコスト設定にも対応してくれるため、自社のニーズに合わせたプランを利用できるでしょう。

STORES 決済も多店舗経営に便利なさまざまな機能を利用できます。

実現したい内容や店舗の課題に合わせて専門チームがサービスを提案してくれるうえ、スタッフへの利用促進もサポートしてくれますよ。

キャッシュレス決済を導入するメリット

ここでは、キャッシュレス決済を導入するメリットについて解説します。

導入する店舗側にも顧客側にも多くのメリットがあるので、特徴を把握しておきましょう。

若年層やインバウンド需要への対応で売上UP

キャッシュレス決済を導入することで若年層や訪日外国人観光客のニーズに対応することができるため、店舗の売上アップが期待できます。

傾向として、若年層はスマホを活用したQRコード決済やタッチ決済を、訪日外国人観光客は自国で普及している決済方法を好みます。

外国人観光客が利用する決済方法はさまざまですが、キャッシュレス決済端末を導入すればクレジットカードや電子マネー、QRコード決済やポイント決済など幅広い方法に対応できます。

最近は利用できる決済方法で店舗を選ぶ人も多いため、キャッシュレス決済を導入することで売り逃しも防げるでしょう。

ポイント付与で新たな顧客層の開拓やリピート率の向上

キャッシュレス決済を導入することで、新規顧客を獲得し、リピート率の向上が期待できます。

というのも、ユーザーはポイントが貯まる決済方法を利用できる店舗を積極的に選ぶ傾向にあるからです。

とくに競合店舗との差別化要素としてポイント付与を活用すれば、新規顧客の獲得とともにリピート率の向上にもつながるでしょう。

一度キャッシュレスの便利さに慣れると、現金にはなかなか戻りにくくなるもの。

早くからキャッシュレス決済に対応しておくほうが商機を逃さずに済むでしょう。

客単価の向上、ついで買いの増加

キャッシュレス決済の導入は、客単価の向上やついで買いの増加につながります。

これは、現金払いでは所持金が不足した場合は購入を控えるのが一般的ですが、キャッシュレスでは所持金を気にする必要がないためです。

とくにクレジットカード決済では、高額な買い物にも対応できるため、心理的についで買いや衝動買いが増えやすくなります。

現金管理の手間削減やミスの削減

キャッシュレス決済では現金管理に伴う手間やミスを大幅に削減できるというメリットもあります。

店舗経営における現金管理では、レジでの釣り銭対応や営業終了後の売上金集計、銀行への入金作業など、さまざまな作業が発生します。

これらの作業が不要になることで、スタッフの業務負担を軽減できます。

また、計算ミスなどもなくなるためレジでのクレーム削減にもつながるでしょう。

このように、キャッシュレス化は単なる決済手段の変更にとどまらず、店舗経営の効率化とサービスの質の向上を実現する手段にもなります。

現金盗難リスク、スタッフの横領防止

キャッシュレス決済の導入は現金の盗難や横領の防止にも効果的です。

店舗内に現金を保管する必要がなくなるため、外部からの窃盗被害の防止に有用です。

また、従業員による不正行為のリスクも低減できますよ。

とくに取り扱う金額が大きい業種ではキャッシュレス化が犯罪抑止に直結するため、管理者の心理的な負担も軽減できるでしょう。

購買データの分析でマーケティングに活用

キャッシュレス決済では顧客の購買データを効率的に収集できるため、マーケティングに活用することが可能です。

購入商品の傾向や来店頻度、客入りが多い曜日や時間帯などのデータがあれば、的確なタイミングでニーズがある商品の販促キャンペーンを展開できます。

常連さん向けに特化したクーポン発行など、パーソナライズされたサービスにも挑戦できますよ。

そのほか、在庫数を適正に維持するためにもデータを活用できるので、在庫の管理・保管コストを削減できるというメリットもあります。

売上はもちろん、店舗全体の運営効率を向上させることができるでしょう。

PayPayやさまざまなポイントとのキャンペーン連携

キャッシュレス決済ではPayPayをはじめとする各種決済サービスとのキャンペーン連携が可能です。

とくに「〇〇%ポイント還元キャンペーン」や「支払い額の一部を還元」などのキャンペーンは集客効果が高いため、普段利用しない顧客層の取り込みが期待できます。

キャッシュレス決済端末を導入すればPayPay、au Pay、d払いなど複数の決済サービスを利用できるため、各種キャンペーンを活用することでより幅広い顧客層にアプローチできるでしょう。

非接触で、より衛生的な管理ができる

キャッシュレス決済は非接触で完結するため、従来の現金取引に比べて衛生的な管理が可能です。

飲食店や医療機関など清潔さが重視される業種はもちろん、感染症が流行している状況下ではさまざまな業種で非接触決済のニーズが高まっています。

そのため、キャッシュレス決済を導入することで顧客に安心感を与えられるでしょう。

移動販売、屋外、テーブル会計にも使える

キャッシュレス決済は移動販売や屋外イベント、テーブル会計など、幅広い場面で活用できます。

たとえば、屋外での会計ではお釣りやりとりする必要がなく、テーブル会計では顧客が自席で簡単に支払いを完了できます。

会計の時間を短縮できると同時に運営の効率化も可能になるため、利用者にとっても管理者にとってもメリットが増えるでしょう。

ただし、キャッシュレス決済端末には据置型もあるので、ニーズに合わせた端末を選ぶようにしてください。

キャッシュレス決済を導入するデメリット

ここでは、キャッシュレス決済を導入することで生じるデメリットについて解説します。

手数料や現金化までにかかる時間など店舗経営に大きく影響するポイントが多いため、しっかり確認しておきましょう。

初期費用や導入費用、月額費用がかかる場合がある

キャッシュレス決済を導入する際、初期費用や月額費用が発生する場合があります。

具体的には、決済端末の購入費やレンタル費用、システムの導入費用、月々の利用料金、振込手数料などが挙げられます。

初期段階でのコストはとくに小規模事業者や新規店舗にとって負担になるため、導入を検討する際にしっかりと把握しておきましょう。

利用料金や振込手数料など毎月発生するコストがある場合は、長期的な目線で本当に費用対効果があるのかも検討してください。

決済手数料は必ずかかる

キャッシュレス決済では取引ごとに必ず決済手数料が発生します。

基本的に売上額の一定割合が手数料としてかかり、毎日の売上に対して一定のコストがかかる仕組みになっています。

少額の取引が多い事業者では決済手数料が利益を圧迫する可能性がある点に注意しましょう。

また、手数料は決済方法によって異なる点にも注意が必要です。

たとえば、AirPAYではクレジットカードは3.24%、交通系電子マネーでは2.95%(別途消費税も発生)となっています。

どの決済方法を多く利用するかによってコストに差が出る点にも注意しましょう。

通信障害、システム障害などの際は支障が出る

キャッシュレス決済はインターネットやシステムに依存しているため、通信障害やシステム障害が発生した場合には決済が行えなくなるリスクがあります。

とくに店舗が混みあう時間帯やイベント時に障害が発生すると、スムーズに支払いが行えずクレームの原因となる可能性があります。

キャッシュレス決済がメインの場合は売上の低下につながるでしょう。

そのため、万が一の対応策としてオフライン状態でも決済ができるサービスを選んだり、現金決済ができる用意をしておくなど、事前に対策しておくと安心です。

現金化まで時間を考えてキャッシュフローに影響が出ないように

キャッシュレス決済では、売上が現金として手元に入るまでに一定の時間がかかります。

そのため、現金化の遅れが仕入れや従業員の給与支払いなどキャッシュフローに影響が出ないように調整しなくてはなりません。

入金にかかる時間は利用する決済方法や金融機関によって異なるため、現金化のタイミングを把握し、適切な資金繰り計画を立てることが重要です。

対策としては、少しでも現金化までの時間を短縮できるよう2〜3日以内に振込してくれるサービスを選んだり、振込回数が多い決済端末を選ぶとよいでしょう。

高齢者層や現金派もいるので、現金との併用で手間が増える場合も

キャッシュレス決済のニーズが高まっているとはいうものの、高齢者や現金を好む顧客層も一定数存在します。

また、キャッシュレス決済の導入で常連客が戸惑うことがないよう、これまでどおり現金決済も実施したほうがいい店舗も多いでしょう。

その場合、現金決済とキャッシュレス決済の併用によりレジ操作や会計管理の手間が増えることが懸念されます。

スタッフの業務負担が増える点もデメリットと言えるでしょう。

運用スキルやトラブル対応力で社員教育が必要

キャッシュレス決済の導入には、スタッフの運用スキルやトラブル対応力を向上させるための社員教育が欠かせません。

新たなシステムや端末の操作方法の習得はもちろん、エラー発生時の対応や顧客への説明なども求められます。

とくに、複数の決済方法を導入する場合はそれぞれの特徴や仕組みも理解しなければなりません。

キャッシュレス決済の普及にともない、不正使用やフィッシングによる被害なども増加している(※)ことから、スタッフへのセキュリティ教育も重要になります。

店舗運営としては継続的にトレーニングコストが発生する点がデメリットと言えるでしょう。

税務申告にさらに正確な税務申告が求められる

キャッシュレス決済では取引データがデジタルで記録されるため、税務申告においてよりいっそう正確性が求められます。

現金取引と異なりすべての決済履歴が明確に記録されるため、データ管理が不十分だと税務署の指摘や監査の対象になる可能性があります。

また、決済サービスごとにデータ形式が異なる場合は、情報を統合して管理するための作業も必要となるため、事務作業が煩雑になる可能性もあるでしょう。

対策としては、キャッシュレス決済やPOSレジと連携できるクラウド型会計システムの導入がおすすめです。

決済端末を選ぶときの比較ポイント

ここでは、決済端末を選ぶときに比較してほしい7つのポイントについて解説します。

ぜひ参考にしてください。

初期費用、端末費用、月額費用を比較する

まずは、初期費用や端末費用、月額費用を比較しましょう。

初期費用に関しては0円のサービスが多いですが、中にはキャンペーンの利用が必須というケースもあるのでしっかり確認してください。

端末は買取だったりレンタルだったり、利用するサービスによって対応が異なります。

レンタルの場合は故障時の負担額などの補償内容もチェックしておくと安心ですよ。

月額費用も0円から数千円かかるものまでさまざまです。

そのほか、振込手数料や加盟店手数料など、隠れたコストがないかも事前に確認してください。

とくに小規模店舗や新規オープンの店舗ではこれらの費用が負担になるケースが多いので、事業規模に応じて判断しましょう。

使いたいカードブランドや決済の種類を比較する

決済端末を選ぶ際、利用したいカードブランドや決済方法があるかしっかり確認してください。

カードブランドや決済方法を決める際には、店舗の顧客層やニーズに合うかどうかで決めるとよいでしょう。

たとえば、ブランド品などの高級品を扱っている店舗であれば主要なカードブランドは幅広く対応しておく必要がありますし、観光客が多いエリアであれば海外ブランドを中心に取り揃えておく必要があります。

そのほか、駅に近い店舗であれば交通系電子マネー、若年層が多い店舗であればQRコードなども候補に挙がるでしょう。

ただし、それぞれの決済方法によって決済手数料が異なるため、ニーズとコストのバランスを考慮して検討してください。

決済手数料が許容範囲か比較する

決済手数料は店舗の利益に直結するため、慎重に比較すべき項目です。

利用する決済方法やキャンペーンの有無によっても差が出るため、複数のサービス会社で比較することが重要です。

例として、当サイトおすすめ3社の手数料を比べてみましょう。

| クレジットカード | 電子マネー | QRコード | |

|---|---|---|---|

| AirPAY | 決済手数料ディスカウントプログラム:2.48% 通常プラン:3.24% | 3.24% | 3.24% |

| Square | Visa・Mastercard:2.5% そのほか:3.25% | 3.25% | 3.25% |

| STORES 決済 | 中小支援プラン:1.98% 通常料金:3.24% | 交通系:1.98% QuickPay、iD:3.24% | 3.24% |

クレジットカードの場合は中小企業向けの各種支援プランを利用できるかどうかで手数料が大きく変動するため、適用条件までしっかり比較する必要があります。

もし支援プランの対象に該当しない場合は、Squareが選択肢に上がるでしょう。

電子マネーの場合は、交通系を採用したいのであればSTORES 決済がお得に利用できます。

とくに小規模事業者や低単価の商品を扱う店舗では手数料が大きな負担になるため、自社の許容範囲かどうかしっかり検討してください。

入金スピード、対応している銀行口座を比較する

キャッシュレス決済では現金決済と異なり、手元に現金が入ってくるまでにタイムラグが生じます。

基本的に入金回数は月1回〜複数回のサービスが多いですが、最短で翌営業日に振り込んでくれるサービスもあります。

入金スピードは店舗のキャッシュフローに直接影響を与えるため、早期入金に対応しているサービスを選ぶと安心感があります。

入金の際に事前の申請手続きが必要なケースもあるため、手間をかけたくない場合は自動で入金してくれるサービスを選ぶのがおすすめです。

また、利用できる銀行口座が限定されている場合もあるため、店舗の主要取引銀行が対象になっているか確認しましょう。

導入までのスピードや審査内容を比較する

導入までの期間や審査内容も重要なチェックポイントです。

導入までの期間が短いほど売り逃しを最小限に防げますし、新規オープンの店舗やイベントに間に合わせて利用したい場合も計画が立てやすくなるでしょう。

審査に必要な書類はサービスによって異なりますが、オンラインで申請できるサービスだとそれほど手間がかからないためおすすめです。

操作しやすさ、レジや会計方法との相性を比較する

決済端末の操作のしやすさは重要なチェックポイントです。

スマホの操作感と似ているなど直感的な操作ができるサービスだとスタッフのトレーニング時間の短縮につながりますし、顧客の操作トラブルも軽減できるでしょう。

また、現在利用しているレジや各種システムとの連携が可能かどうかも確認が必要です。

多機能すぎて操作が複雑なサービスでは現場の負担を増やす可能性があるため、シンプルさと利便性のバランスを考慮して判断することが重要です。

信頼性、セキュリティ、通信の安定性を比較する

決済サービスの信頼性やセキュリティは顧客の安心感と店舗の評判を守るために重要なポイントです。

たとえば、カードリーダーのセキュリティが甘い場合、端末を介してクレジットカード情報が流出してしまう危険性があります。

セキュリティ決済の不正利用被害は決済事業者による本人確認の甘さが共通点であるという指摘(※)もあることから、決済端末が国際的なセキュリティ基準に準拠しているか、データ暗号化や不正防止機能が備わっているかなどをしっかり確認しましょう。

また、通信環境の安定性も重要です。

端末がWiFiやモバイルデータを利用する場合、接続が途切れると決済が中断されるリスクがあるため、万が一に備えたい場合は複数の通信手段をサポートするサービスを選ぶとよいでしょう。

さらに、導入後のサポート体制や保証体制がしっかりしているサービスを選ぶことも重要です。

決済端末の種類について

キャッシュレス決済端末にはいくつか種類がありますが、ここでは利用されることが多い下記4種類について解説します。

- スマホ決済端末(カードリーダー)

- 据置型マルチ決済端末

- 持ち運びマルチ決済端末

- QRコード

スマホ決済端末(カードリーダー)

- 引用:AirPAY

スマホ決済端末(カードリーダー)は、スマホやタブレットにダウンロードしたアプリと連携して決済を行います。

AirPAYをはじめカードリーダー自体の利用料金がかからないサービスが多いため、導入コストが低いのが大きなメリットです。

また、スマホやタブレットのインターネット接続があればどこでも使用できるため、移動販売やイベント出店などでも活用できますよ。

コンパクトなので場所をとらないのも嬉しいポイントです。

ただし、スマホやタブレットの電池切れや通信状況の悪化により決済ができなくなる点には注意しましょう。

据置型マルチ決済端末

据置型マルチ決済端末は、店舗のカウンターに設置して利用するタイプの端末です。

レシートプリントに対応している端末が多く、ほかの周辺機器を用意する必要がないのが大きなメリットです。

有線のLANケーブルで通信を確保するケースが多いため、通信速度が速く、セキュリティ面でも安心感があります。

ただし、持ち運びには適していないので、利用する場所が限定される点には注意しましょう。

機能性の高さゆえ端末費用や維持費が高めのサービスが主流でしたが、近年ではstera pack(ステラパック)のように初期費用がかからないサービスも増えてきました。

持ち運びマルチ決済端末

持ち運びマルチ決済端末はWiFiのほかモバイルデータ通信にも対応しているため、通信環境がない場所での決済にも利用できます。

たとえば、移動販売車や屋外イベント、飲食店でのテーブル会計など、柔軟な運用が可能です。

プリンター機能を内蔵しているタイプでは端末から直接レシートを発行することも可能です。

ただし、安定したネットワークが確保できない場合では決済がスムーズに進まないリスクがある点には注意しましょう。

QRコード

- 引用:PayPay

QRコードは専用の決済端末が不要で、スマホやタブレットのみで利用可能な簡易的な決済方法です。

店舗がQRコードを掲示し顧客が自身のスマートフォンでスキャンするタイプや、端末で生成されたQコードを顧客が読み取るタイプがあります。

初期費用がほぼゼロに近いため、個人経営の店舗や小規模事業者に適しています。

ただし、クレジットカードや電子マネーなどほかの決済方法には対応できない点や、POSレジとの連携ができない点はデメリットになります。

キャッシュレス決済の種類

ここでは、キャッシュレス決済の種類について解説します。

それぞれの特徴や近年の動向についても解説するので、ぜひ参考にしてください。

クレジットカード・デビットカード決済

クレジットカード決済はもっとも代表的なキャッシュレス決済と言えます。

利用金額に応じてポイントが貯まる特典や支払いを分割に設定できる柔軟性があるため、客単価のアップが期待できる方法でもあります。

一方、デビットカードは利用者の銀行口座から即時に購入代金が引き落とされる仕組みです。

クレジットカードとは異なり特典などは少ないですが、審査が不要で発行しやすく、使いすぎを防ぐ効果もあることから近年利用者が増えています。

経済産業省の調査によれば日本の2023年のキャッシュレス決済比率はクレジットカードがもっとも高く(※1)、また訪日外国人の利用手段としてもクレジットカードが上位(※2)という日本総研の調査もあることから、キャッシュレス決済を導入するならクレジットカード決済への対応は必須と言えるでしょう。

電子マネー決済

電子マネー決済は、スマホや専用カードに事前にチャージしておいた金額を使って支払いを行う方法です。

最近では、口座残高の範囲内で使えるものや、チャージ金が不足した場合はクレジットカードから自動で入金できるものなど、さまざまなタイプが登場しています。

大きく分けると以下の種類があります。

- 楽天Edy、iD、QUICPay、ApplePay、GooglePay

-

チャージ用のカードがコンビニやスーパーなどの小売店でも販売されていることから、金額の管理がしやすいという特徴があります。

- 流通系(WAON、nanacoなど)

-

流通系の電子マネーでは特定のスーパーやコンビニで使える特典が付与されるのが特徴的です。

- 交通系(Suica、PASMOなど)

-

交通系の電子マネーでは鉄道やバスの定期券も兼ねているのが特徴的です。

クレジットカードのように暗証番号の入力やサインが不要なため、低単価のものを頻繁に買う際でも利用しやすいというメリットがあります。

QRコード決済

QRコード決済はスマホアプリを使用して支払いを行う方法です。

事前にアプリに支払い方法を設定しておけば、決済時にはQRコードの読み取りだけで支払いが完結します。

国内ではPayPay、楽天ペイ、メルペイなどが代表的です。

ほかの決済方法と比べて頻繁にポイント還元などのキャンペーンを開催していることもあり、キャッシュレス決済におけるQRコードの利用率は毎年順調に増えています(※)。

また、中国や韓国などキャッシュレス決済比率が高い国で主に利用されているのがQRコード決済であることからも、訪日外国人観光客の取り込みを狙うなら導入を検討すべき決済方法と言えるでしょう。

キャリア決済

キャリア決済は通信事業者が提供している決済サービスで、月々のスマホ・携帯料金と合算して支払いができる仕組みです。

スマホや携帯の契約だけで利用できるため、クレジットカードを持たない若年層やシニア層でも利用しやすい点が大きなメリットです。

ただし、契約者の年齢や契約期間などに応じて利用限度額が設定されているケースが多いため、大きな金額の買い物には向いていません。

キャッシュレス決済端末の導入方法

ここでは、キャッシュレス決済端末の導入方法について解説します。

細かい部分は決済サービスによって異なりますが、基本的に下記の5ステップで完了します。

- 決済サービスへ申し込み

- 加盟店の審査

- 決済端末の郵送&受け取り

- 決済端末の初期設定

- 利用開始

ひとつずつ解説するので、ぜひ参考にしてください。

決済サービスへの申し込み方法としては公式ホームページ経由が一般的ですが、実際の使い方を試したい、専門スタッフに直接相談したい場合は実店舗での申し込みがおすすめです。

申し込み時には審査のための書類提出が必要になるので、事前に用意しておきましょう。

基本的な必要書類は下記のとおりですが、サービス会社によって必要な書類は異なります。

また、すでに営業しているか、これから開店するかによっても用意すべき書類が変わるため、詳しくは公式ホームページなどで確認してください。

- 本人または法人確認書類

- 許可証・免許証

- 店舗確認書類

申し込み後、加盟店審査が行われます。

審査では、申し込み内容が適正か、店舗運営が信頼できるかなどが確認されます。

通常は数日から1週間程度で結果が通知されますが、混雑状況によっては時間がかかるケースもあるため、余裕を持った申し込みを心がけましょう。

加盟店審査を通過すると決済に必要な端末が郵送されます。

カードリーダーや電源コード、操作マニュアルなどが同梱されているので、到着時には必要なものがそろっているか確認しましょう。

操作マニュアルを参考に初期設定を実施します。

具体的には、アプリのダウンロードやネットワーク設定(WiFiや有線LAN接続)、決済サービスアカウントの同期などを行います。

利用するサービスによって設定内容は異なるため、事前に知りたい場合はカスタマーサポートに問い合わせしてみましょう。

初期設定が完了したら、決済端末を使った取引を開始できます。

実際に店舗で利用を開始する前までに操作方法をマスターし、顧客対応がスムーズに行えるように準備しておきましょう。

決済端末導入に関連する補助金、助成金

「決済端末を導入したいけれど、コストが負担」という方は、政府や自治体が提供する補助金や助成金制度の活用がおすすめです。

ここでは5つの制度を紹介しますが、それぞれ適用要件が異なるため、店舗の状況に合わせて検討してみましょう。

なお、申請期間は年度ごとに変わるため、最新の公募情報は公式ホームページで確認してください。

小規模事業者持続化補助金

小規模事業者持続化補助金(持続化補助金)は、小規模事業者が行う販路開拓や業務効率化の取り組みに対して商工会議所や商工会から補助金を受け取れる制度です。

補助率は通常3分の2、上限額は通常50万円です。

商工会議所に所属していない方でも申請可能です。

申し込みから審査結果がわかるまで2〜3ヶ月程度かかるため、時間に余裕をもった申請を心がけましょう。

また、申請時点で開業している必要がある、同一事業者が同一内容でほかの国の補助金は受け取れないなど、注意すべき点も多いので事前に内容をしっかり確認してください。

IT導入補助金

IT導入補助金は、中小企業や小規模事業者がITツールを導入する際の費用を一部補助する制度です。

補助率は通常2分の1以内で、補助金額は1プロセス以上の場合5万円〜150万円の範囲です。

補助金の対象となるITツールは事前に事務局の審査を受け、補助金HPに公開(登録)されているものに限られるため、計画段階で導入予定のツールが補助対象か確認が必要です。

また、交付決定前に発注・契約・支払い等を行った費用については、補助金の交付を受けることができません。

申請期間は年度ごとに変わるため、自身の導入スケジュールと合うか、公式ホームページで最新の公募情報を確認してください。

- 参考:IT導入補助金2024

ものづくり補助金

ものづくり補助金は、中小企業や小規模事業者が新たなサービスや製品の開発、生産プロセスの改善に取り組む場合に利用できる制度です。

補助率は通常2分の1〜3分の2で、補助金額は100万円から最大1,250万円と幅広いのが特徴です。

補助金の申請には、すでに開業している、賃上げ要件を満たしている(給与支給総額の増加、最低賃金の引き上げ)などさまざまな要件があるためしっかり確認しましょう。

なお、これまでは補助金を受けた事業で利益が出た場合に利益の一部を返却する(収益納付)ことが定められていましたが、令和6年度の募集案件では新たに「収益納付を求めない」と明記されました。

業務改善助成金

業務改善助成金は、労働生産性の向上を目指す中小企業や小規模事業者が対象となる助成制度です。

従業員の最低賃金を一定額以上引き上げる場合に、その実現に必要な設備投資費用の一部を助成してもらえます。

対象となるのは、事業場の最低賃金と地域別の最低賃金の差額が50円以内、解雇・賃金引き下げなどの不交付事由がない事業所に限ります。

この助成金を活用して決済端末を導入することで、業務効率のアップだけではなく従業員の働きやすさの向上も実現できるでしょう。

なお、助成上限額は最大600万円ですが、引き上げる最低賃金額や労働者の人数によって変動するため、詳しくは公式ホームページを参考にしてください。

働き方改革推進支援助成金

働き方改革推進支援助成金は、企業が働き方改革を進める際に必要な取り組みに対して助成を行う制度です。

申請対象としては、労働者災害補償保険の適用を受けていること、年5日の年次有給休暇が取得できる環境(就業規則など)を整備していること、時間外労働の縮減などの成果目標の条件を満たしていることなどが挙げられます。

この制度を利用すれば、キャッシュレス化による業務の効率化と従業員の働きやすい環境整備を両立できるでしょう。

助成額は最大730万ですが、成果目標の達成状況によって金額が変動するため、詳しくは公式ホームページを確認してください。

キャッシュレス決済の市場動向

ここでは、日本と海外におけるキャッシュレス決済の市場動向について、具体的なデータを交えながら解説します。

キャッシュレス決済の普及率と今後の見通し

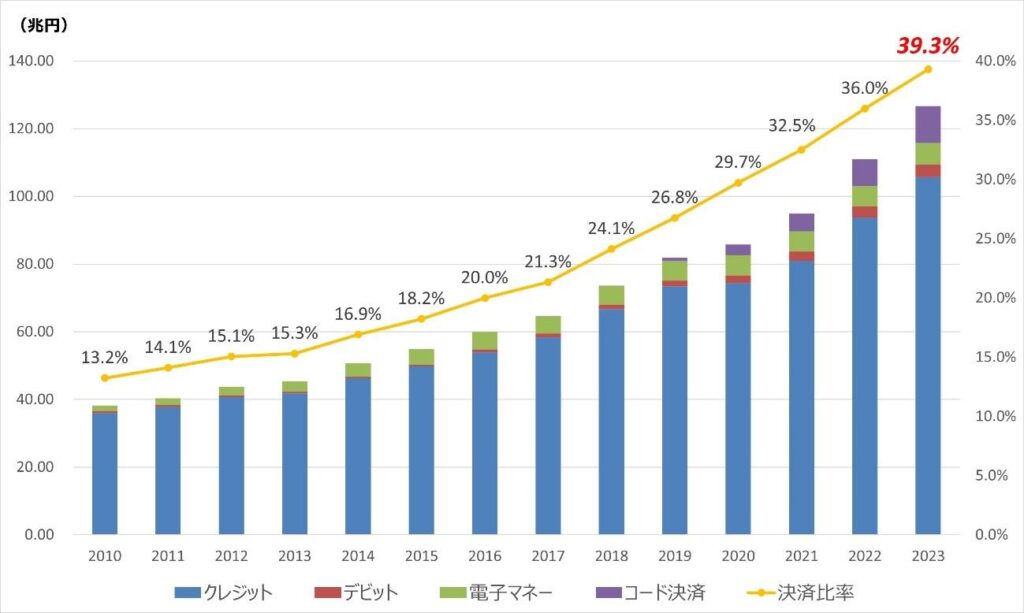

日本におけるキャッシュレス決済の普及率は着実に増加しています。

経済産業省の調査によれば、2023年のキャッシュレス決済比率は39.3%(126.7兆円)で、前年の36.0%からさらに上昇しました(※1)。

我が国のキャッシュレス決済額および比率の推移(2023年)

また、利用される決済方法としては、クレジットカードがもっとも多く全体の83.5%、QRコード決済が8.6%、電子マネーが5.1%、デビットカードが2.9%という結果になりました。

クレジットカードや電子マネーは微減である一方、QRコード決済の伸び率の高さは注目すべきポイントです。

キャッシュレス決済額および比率の内訳の推移

政府は2025年までにキャッシュレス決済比率を40%に引き上げる目標を掲げていますが、現状の伸び率から目標達成は現実的と考えられます。

ただ、世界各国ではキャッシュレス決済比率が40%〜60%台(※2)の国も多いことから、日本では世界最高水準の80%を目指す計画(※3) も示されています。

そのため、今後もキャッシュレス決済の普及促進が進められると考えて間違いないでしょう。

- 1:2023年のキャッシュレス決済比率|METI/経済産業省

- 2:キャッシュレス決済の中小店舗への更なる普及促進に向けた 環境整備検討会|キャッシュレス推進室

- 3:キャッシュレス・ビジョン|経済産業省

海外のキャッシュレス決済の動向

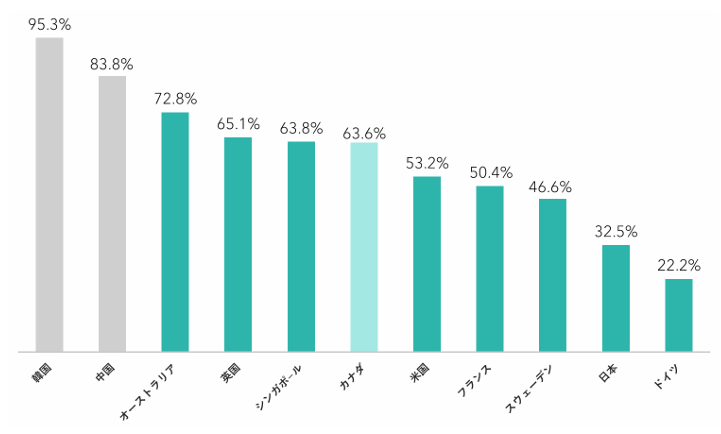

日本のキャッシュレス決済比率は増加しているものの、世界的に見れば依然として低い水準にあります。

海外主要国の比率を見ると、韓国は95.3%、中国は83.8と高い普及率であることがわかります。

世界主要国におけるキャッシュ レス決済比率(2021年)

とくに韓国や中国ではQRコード決済が日常生活に広く浸透しており、韓国ではKakao PayやNaver Pay、中国ではAlipayやWeChat Payが重要な役割を果たしています。

オーストラリアにおいてはタッチ決済の利用率が高く、ヨーロッパにおいては国ごとに差があるものの、イギリスではデビットカードの利用率が高いようです。

今後もキャッシュレス決済の普及がさらに進むと考えられていることから、インバウンド対策としてキャッシュレス決済に対応した体制を整えておくことが重要です。

キャッシュレス決済の現場の活用術

ここでは、キャッシュレス決済の現場での活用術について、さまざまな観点から解説します。

ぜひ参考にしてください。

決済端末は1つだけの導入で良いのか?

決済端末を1つだけ導入するか複数導入するかは、事業形態や顧客ニーズによって答えが異なります。

ですが、「マルチ決済端末」を導入すれば1台で複数の決済方法(クレジットカード、電子マネー、QRコード決済)に対応できるため、コスト的にも効率的にもおすすめです。

たとえば、決済方法ごとに端末を契約する場合、それぞれに初期費用や月額料金が発生するため費用負担が増えます。

入金のタイミングもバラバラになるため、事務作業や資金繰りの計画が煩雑になるでしょう。

小型端末であっても複数ある場合はレジ周りのスペースを圧迫しますし、従業員のトレーニングにかかる時間も増え大きな負担になります。

マルチ決済端末であればこれらの面倒事が軽減されるので、顧客にとっても事業者にとってもメリットがある選択肢と言えるでしょう。

現金との併用で気を付けるべきポイント

現金決済とキャッシュレス決済を併用する場合、会計処理やデータ管理に注意が必要です。

現金決済分を手動で記録する場合、記録漏れや入力ミスが発生しやすく、売上データが不正確になる可能性があります。

また、レジや会計システムが統一されていない場合では売上が二重計上されるケースもあります。

そのため、現金決済とキャッシュレス決済を併用する場合は、両方のデータを統合して管理できるPOSシステムやクラウド会計ソフトとの連携も検討してみましょう。

AirPAYやSquareのようにPOSレジとクラウド会計ソフトの両方に対応しているサービスであれば、売上情報が自動的に会計ソフトに反映されるため、非常に効率的です。

経理業務や確定申告の手間も大幅に軽減されるので、ぜひ検討してみてください。

手数料を抑えるコツや決済会社との交渉術

キャッシュレス決済を導入する際、もっとも気になるコストが決済手数料です。

基本的には公式ホームページに掲載されている手数料が適用されますが、キャッシュレス決済の利用金額によっては手数料の割引に対応してくれるケースがあります。

たとえば、Squareではキャッシュレス決済額が年間3,000万円以上の場合に決済手数料の個別相談に応じてくれます。

公式ホームページでは、年間キャッシュレス決済額が1.1億円で手数料が3.25%から2.76%に、6,700万円で手数料が3.25%から2.97%に引き下げられた事例が紹介されているので参考にしてください(※)。

交渉時には実際の売上高のほか、キャッシュレス決済導入時の見込み金額などを明確に提示しましょう。

決済額がいくらから割引交渉ができるのか、そもそも交渉自体受け付けているのかなどはサービスによって対応が異なるため、個別に確認してみてください。

決済データ、顧客データ、販売データの活用術

決済データや顧客データ、販売データを活用することで、マーケティングや在庫管理など多方面での業務改善が可能となります。

たとえば、顧客の属性(年齢、性別、購入商品など)を分析することで、主要なターゲット層を明確化でき、個別にクーポンやキャンペーンを実施することが可能です。

例:ある商品を頻繁に購入する顧客に関連商品をおすすめするメールを配信する

また、販売データをもとに売れ筋商品や時期ごとの人気商品を特定できれば、季節商品や新商品の開発・仕入れにも活用可能です。

さらに、商品の需要予測の精度が高くなれば、過剰在庫や在庫切れによる売り逃しを防止でき、在庫回転率を改善できます。

とくに、賞味期限・使用期限がある商品を扱う場合は適切なタイミングに適切な量の在庫を維持できるようになるため、ロスの削減にも貢献できるでしょう。

キャッシュレス決済端末を賢く選んで導入しよう

今回はおすすめのキャッシュレス決済端末サービスを中心に解説しました。

キャッシュレス決済を導入することで顧客の利便性を向上させるだけではなく、売上拡大や業務の効率化も実現できることがおわかりいただけたと思います。

今回紹介したサービスにはそれぞれ独自の特徴や強みがあります。

導入を検討する際には、利用したい決済方法や各種コスト、入金サイクルなどを比較し、自社のニーズに合ったサービスを選びましょう。

迷ってしまって決められない場合は、記事の冒頭で紹介した4サービスのなかから検討してみてくださいね。

| おすすめ度 | クレカ決済 | 電子決済 | コード決済 | 初期費用 | 月額料 | 導入スピード | 入金最短 | |

|---|---|---|---|---|---|---|---|---|

AirPAY(エアペイ) | ★★★★★ | 8社/3.24%~ | 11社/3.24%~ | 10社/3.25%~ | 0円 | 0円 | 約10日~ | みずほ銀行、三菱UFJ銀行、三井住友銀行:月6回 そのほか:月3回 |

Square (スクエア) | ★★★★★ | 6社/3.25% (Visa・Mastercard:2.5%) | 11社/3.25% | 7社/3.25% | 端末購入費 4,980円~84,980円 | 0円 | 1週間程度 | 三井住友銀行、みずほ銀行:最短翌営業日 そのほか:毎週金曜日 |

STORES 決済(旧Coiney) | ★★★★ | 6社/3.24% | 11社/1.98 %、3.24% | 9社/3.24% | 0円 | 通常料金:0円 中小支援プラン:3,300円 | 2~15営業日 | 自動入金:月1回 手動入金:最短翌々日 |

stera pack(ステラパック) | ★★★★ | 7社/1.98%~ | 14社/3.24% | 9社/3.24% | 0円 | お試しプラン:0円 スモールビジネスプラン:3,300円 スタンダードプラン:3,300円 | 2週~2ヶ月程度 | 月6回締め、2営業日後 |