【3行要約】

・投資が重要と知りつつも、暴落時に売却してしまう投資家が多く、特に初心者ほど継続できない問題があります。

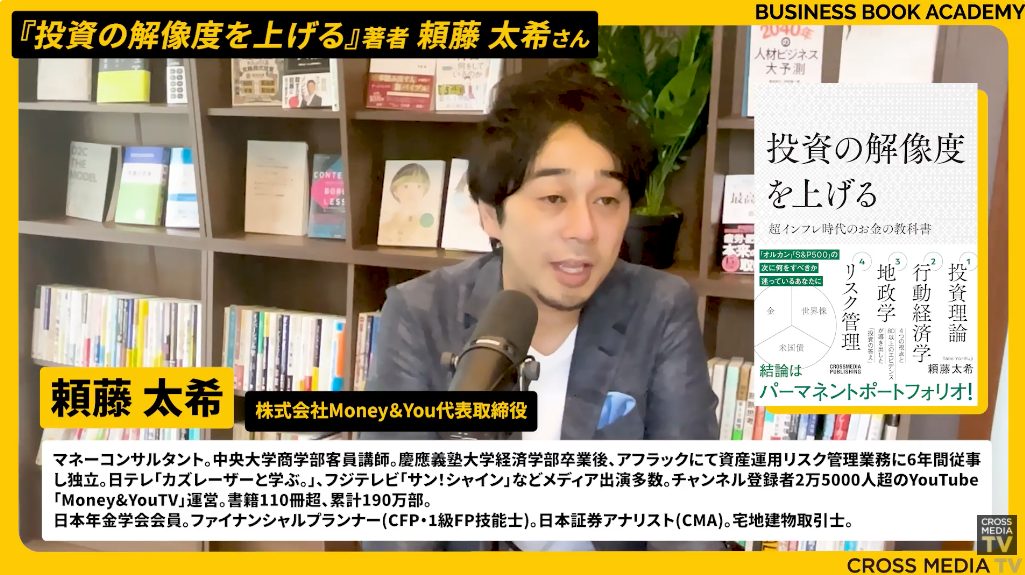

・『投資の解像度を上げる 超インフレ時代のお金の教科書』著書の頼藤太希氏は、新NISA開始後の2度の暴落で特に経験の浅い投資家の「解像度不足」が露呈したと指摘。

・頼藤氏は長期投資を続けるために思い込みや視野の狭さを排し、投資の解像度を上げることが必要だと提言します。

さまざまなメディアでマネー知識を発信する頼藤太希氏

小早川幸一郎氏(以下、小早川):ビジネスブックアカデミー、今日は新刊

『投資の解像度を上げる 超インフレ時代のお金の教科書』の著者で、株式会社Money&You代表取締役・マネーコンサルタントの頼藤太希さんにお話を聞いていきたいと思います。頼藤さん、よろしくお願いします。

頼藤太希氏(以下、頼藤):よろしくお願いします。

小早川

小早川:さっそくなんですけど、頼藤さんのこれまでのキャリアと、現在のお仕事についてお話しいただけますか?

頼藤:ご紹介いただいたとおり、株式会社Money&Youで代表を務めております。これまでの経歴は、2009年のリーマンショック明けに、がん保険の会社のアフラックに新卒で入社しました。

当時はどの生命保険会社も資産運用リスク管理部というのを新設しないといけない時期だったんですけども、アフラックも急遽新設しまして、運良くそこに新人で配属になりました。それで6年間働いて起業して、今は起業11年目という感じでございます。

お金の情報をいろんなチャネルを通じて発信することをやっておりまして、書籍だったりとか講演だったりとか、自社で『Mocha(モカ)』というメディアを持っていたりとか。

あとはYouTubeチャンネルの『マネーアンドユーTV【頼藤太希・高山一恵 FP夫婦】』とか、ポッドキャスト番組の『マネラジ。』とか、Voicyの『1日5分でお金持ちラジオ』っていう番組とか。そういったものを持ちながら、幅広く情報発信しております。

あとは学生にもお金のことを教えておりまして、中央大学の商学部で金融工学や資産運用のことを教えております。

起業家精神のルーツは父の姿

小早川:なるほど、ありがとうございます。最初は保険会社ということで、保険に興味があって入られたんですか?

頼藤:そうではないんですね。僕が高3の時に、父親が当時45歳だったんですけども起業しまして。今も会社をやっていて、駐車場ビジネスをやっているんですけども、その時に起業という選択肢があることを近くで感じたんですよね。

大学に入ったあとに

『金持ち父さん 貧乏父さん アメリカの金持ちが教えてくれるお金の哲学』とか、あとは

『ユダヤ人大富豪の教え 幸せな金持ちになる17の秘訣』とか、そういった本を読んで、起業ってけっこういいのかなと思ったんですよね。

それは好きなことで生きていく、そして好きな仲間と仕事をしていくということだと思うんですけども、そういう生き方ができたら素敵だなと思ったんです。

ただ、大学生で起業するには、やはり実力がなさすぎますし人脈もないということで、何か武器を作ってからじゃないと難しいなと思ったんですね。

就活の時にどういう武器を作ろうかなって考えた時に、ちょうどその当時はITがはやり出した時だったので、そういうエンジニアのほうにいくのか。はたまた経済学部出身なので資産運用系のプロになっていくのか。あとは営業のプロになっていくのか。

そういう3つの道を考えて、ITには興味はあるけど、まだ自分には実力がなさすぎて難しいなっていうところもあったので(笑)。一番興味があったのは、やはり資産運用だったんですね。資産運用の部門に新卒で入れる可能性がある会社を探したんです。

小早川:なるほど、なるほど。

資産運用への憧れからアフラック入社を決意

頼藤:なのでメガバンクとかいろいろと受けましたけども、自分のことを一番高く評価してくれたのがアフラックかなと思ったので。例えば、ここで新人のうちに成果を出せば、もしかしたら自分の希望部署に入れるんじゃないかという思いもありましてアフラックに決めたんです。

だから保険に興味があったというよりは、資産運用に興味があったので、その可能性が一番高いところに入ったという感じです。なので運もあったんですよね。

小早川:独立されて6年といっても、まだ20代ですよね。

頼藤:そうですね。僕は浪人しているので29歳の時に起業した感じですね。

小早川:早いなと思うんですけど、起業後は順調でした?

頼藤:起業した時にビジネスを開こうって考えていたのが、今でもある「FP Cafe」っていうサービスをローンチしたんですね。僕が起業するタイミングがちょうど「弁護士ドットコム」が上場したタイミングでした。(これは)弁護士の人と一般の人をネット上でマッチングするサービスじゃないですか。

これのファイナンシャルプランナー版ができてもいいんじゃないかなって考えて。ただ、FPとのマッチングはすでにいくつか出ていたものもあるので、やはり違いを見せないといけないというところで、男性よりも女性のほうがより相談しやすいのかなと、女性と女性のFPをマッチングするサービスとして「FP Cafe」を作りました。今もサービス継続中ではあるんですけども、これはなかなかうまくいかなかったんですよね。

著書の累計実績は執筆・監修合わせて190万部

頼藤:(その)半年後ぐらいに本を出すことができまして、

『年利20%の最強マネー術』なんですけども。今でこそiDeCoっていう名前がありますが、iDeCoになる前の個人型確定拠出年金という名前しかなかった時代のものを紹介して、その本がわりと売れまして。

そこから2冊目、3冊目と広がっていって。けっこう順調に、今はありがたいことに執筆・監修合わせて112冊ですね。で、累計190万部になっているので、本のパワーはけっこうすごいんだなと(笑)。

それがあることでいろんな媒体から取材とか、あとは「寄稿してくれ」「講演・研修をやってくれ」っていうのがあるので。そして自分でもメディアを立ち上げたりして、そうするとメディア運営の仕事をやっていかなきゃという感じで、起業してからはけっこう順調にきているのかなと思っています。

小早川:自分がイメージされていることを、本当にしっかり着実に実現されているような感じがするんですけど、そういう感じで投資家の方たちにもいろいろとうまくいくようにアドバイスをされているんですか。

頼藤:そうですね。僕のスタンスとしてはお金の教科書的な話で終わらないで、「結局、何をすればいいのか」っていう、お客さま目線に立ったアドバイスを基本としているんですね。

だから、そういった記事だったりとか書籍のテイストだったりとか、講演・研修も全部そうなんですけども、何をすればいいのかというところまでを伴走するような本……というかコンテンツですね。それを作っていかないといけない、ということでやっているんですよね。

僕はそこを一貫してずっとやってきているので、フォロワーというか、ファンの方もある程度いらっしゃると思います。そういった実績もあるので、これからも多くの人が次の人生のステップを歩めるような情報発信をしていきたいと思っています。

投資の失敗の大半は独りよがりな思考が原因

小早川:なるほどね。頼藤さんはFPとして具体的なお話もできますし、あと最近だと大きな話、マクロな話もされています。今回の本は「投資の解像度を上げる」というタイトルで、書店で本を見た方は「『投資の解像度を上げる』って何だ?」って気になると思うんです。

投資の解像度を上げるというのは一言で言うとどういうことなのか。詳しく話すとどういうことなのかというのを、ちょっと聞かせていただけますか?

頼藤:投資の失敗のほとんどが解像度の低さにあるんですよね。それは何かというと、独りよがりな考えだったりとか、思い込みとかメンタルの弱さとか、視野の狭さですよね。

本当に近視眼的で中長期なものが見えないとか、直感とか感情に左右されて失敗してしまうのが「解像度が低い」ということなんですよね。

結局、これからはインフレがずっと続いていく時代に差し掛かっていますので、そうすると投資を続けることが大事になってくるんですよね。投資を長く続けられないのは、解像度が低いからできていないということだと思うんですよ。

小早川:なるほど。

投資の初心者ほどすぐに売却を決断してしまう

頼藤:うっすら「投資が必要だな」とか、「みんながやってるから」程度では長続きしないんですよね。「長期投資・積立投資・分散投資が大事」って言われ始めているのに、暴落が起こった時に売却していることもけっこうあるので。

新NISAも順調じゃなくて、2024年に制度開始してから、2024年の8月に日本版ブラックマンデーというものが起こりましたし、あとは2025年の4月にトランプショックが起こっているので、もう2回暴落が起こっているんですよ。そのたびに売却してしまっている人も多いのが実態です。

投資の初心者ほど売却してしまっているというアンケートのデータもあるので、やはり、投資の解像度を上げるという視点を世の中に伝えないといけないなということなんですよね。

人間の損失回避という本能が投資失敗を招く

小早川:なるほどね。この本の中に、なぜ投資に不安を持つ人が多いのか、そして失敗してしまう原因は何かということについても書かれていますけど、そこについてお話を聞かせていただけますか?

頼藤:失敗してしまうとか不安に思うのは、人間として普通のことですよね。従来の経済学だとそういった感情とかを排して、(人間は)理論的に行動するっていう(理論の)中で考えられていたんですけども。

どうやら人間は、やはり損失が怖いですし、そういったところから逃げる傾向にあって、損失が怖いばかりに間違った行動を取ることが解明されつつあります。それが行動経済学なんですね。

人は損を嫌う傾向があって、生まれながら損失回避というものが備わっているんですよね。

プロスペクト理論という、損は利益の2~2.5倍に感じるとする(行動経済学の)理論があります。暴落が起こった時には、こういった損失回避だったりとかプロスペクト理論といった感情や直感によって、売却してしまうようなことが起こってしまうんですよね。

本の中でもFX分析の解説で(投資専門サイトの)「テクニカルブック」のアンケートを持ってきたんですけれども、「2024年8月、日本株のブラックマンデーの時に、あなたはどんな投資行動を取りましたか」というものがあって、これを見ると売却した人たちがけっこう多いんですよね。

40パーセントぐらいいると思うんですけども、じゃあその中身を見て、どういう人が売却しちゃったのかというと「投資を始めて1年から3年未満」の人の48パーセントが売却しています。

ということは、やはり行動経済学の罠にかかることをわかっていないってことですよね。将来のお金を増やしたいから投資を始めているのに、投資を続けられないというところがあります。だから行動経済学のことを学ぶと、ある程度は回避しやすくなるんじゃないかということで、そこを書いておりますね。

PR

PR

PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR