積立を固定すると「実質的に毎年減らしている」のと同じ

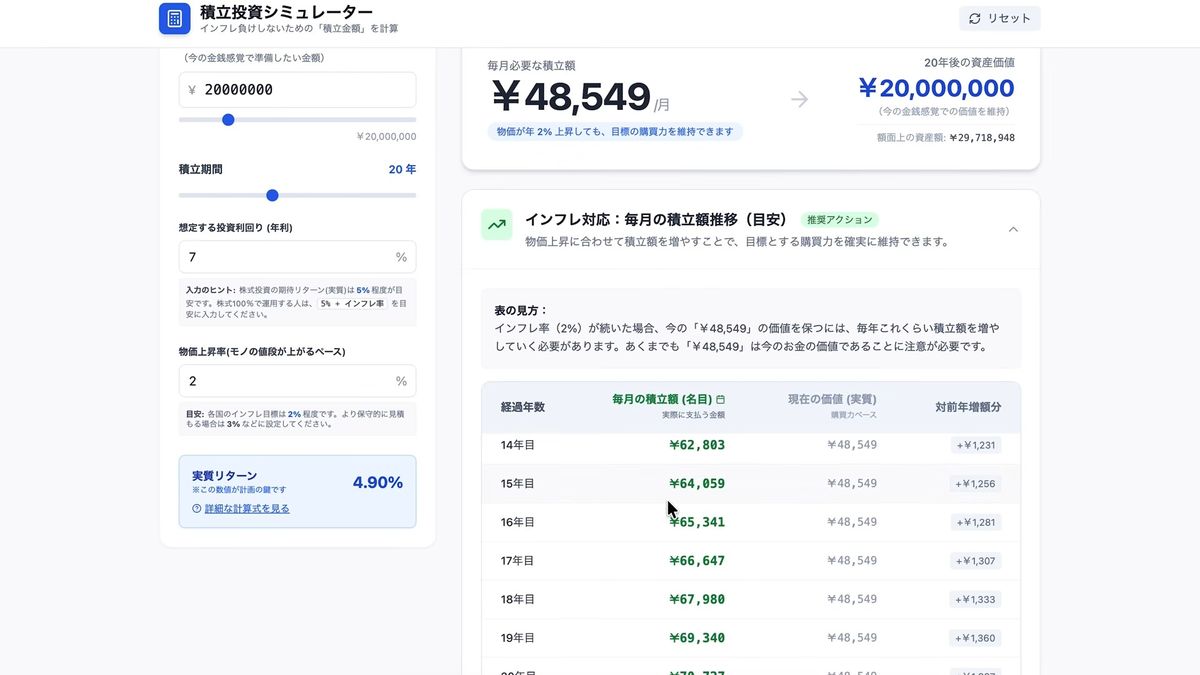

(シミュレーターを示して)ここを見てもらうと、1年目は4万8,549円となっていますね。ですが、毎年2パーセントのインフレが起きていくのであれば、お金の価値がちょっとずつ下がっていくので、積立額を固定してしまうと、積立額を毎年減らしていることと同じ意味になるんですね。

なので、同じ積立額を採用するのであれば、2年目からはインフレを考慮して、この金額に1.02パーセントした、要はインフレ率と同じだけ掛けた4万9,520円を積立しないといけないよということです。お金の価値が下がった分だけ、毎年積立額を増やさないといけません。

それで2年目の金額に、さらに1.02パーセント掛けたものを翌年というふうに、毎年ちょっとずつ増やさないといけません。20年目には、(スライドを示して)ここにあるとおり、7万円ぐらいの積立をしないといけないよということなんですね。こうを聞くと「毎年、積立額をそんなに増やさなアカンねや!」って、直感的に思うと思うんですね。

それは僕たちが、現在価値と将来価値の感覚を上手に考えることができないからです。まぁ人間というのは、そういうことを脳みそで直感的に理解するのが苦手なんですね。

給料と物価の「両方が上がる」感覚で考える

ですが、みなさんにはここ数年間を考えていただければいいと思います。お給料って、名目値では上がっていますよね? でも物価も上がっている。だから「あまり手取りが増えた気がせえへん」みたいな状況が起きているわけですね。つまり、両方とも額は上がっているわけですね。

要はお給料は5パーセント増えました。生活費が5パーセント増えました。実質、変わっていません。この時に、投資している積立額だけを固定してしまったらいけません。パーセントで全体を底上げしていかないと、貯蓄率が下がっていきます。

金額固定をしていて、お給料だけ増えていく。実際は豊かになっていないけれど、額面で見たら増えていっているわけですよね。その時に金額固定した積立貯蓄額は、パーセントとして下がりますよね? それだったら、将来のお金に残せなくなってしまうので、お給料が増えたらその分、連動させるように積立額も増やさないといけないよというお話なんです。

インフレが短い日本では「固定でいい」と錯覚しやすい

日本は、まだインフレのたぶん歴史が短いので、そこまで進んでないんですけど、アメリカだったら、インフレ率と同じぐらい401k(確定拠出年金)の上限額が上がるというルールがあるんですね。将来的には、もしかしたら(日本でも)NISA、iDeCoもインフレ率に合わせて上限額が上がっていくということが、組み込まれるかもしれません。今は、それが組み込まれてないから、金額固定したら「もうずっと、これでいいんだ」って思いがちです。

インフレしている時は、必ずそれ(積立貯蓄額)を増やさないといけないよということだけ、覚えておいてください。

シミュレーターの数値を使って話すところに戻していくと、毎年ちゃんとこの金額を積み立てていく。ここで出てくる4万8,549円というのは、この計算をした時のお金の価値の金額をちゃんと積立で回して、実質リターン4.9パーセントで運用できたならば、今のお金の感覚で2,000万円ぐらいのお金が準備できますよということなんです。

なので個人的には、実質リターンで計算して、出てきた数値にインフレ率を掛けた分だけ増やしていくのが一番、家計にも負担がないかなと思います。先ほど言ったとおり、お給料が増えていくのと合わせて、ある程度の積立額をパーセントを掛けて増やしていくので、家計に対する負担割は一緒です。

目標額を「インフレ後の名目値」に置き換える方法

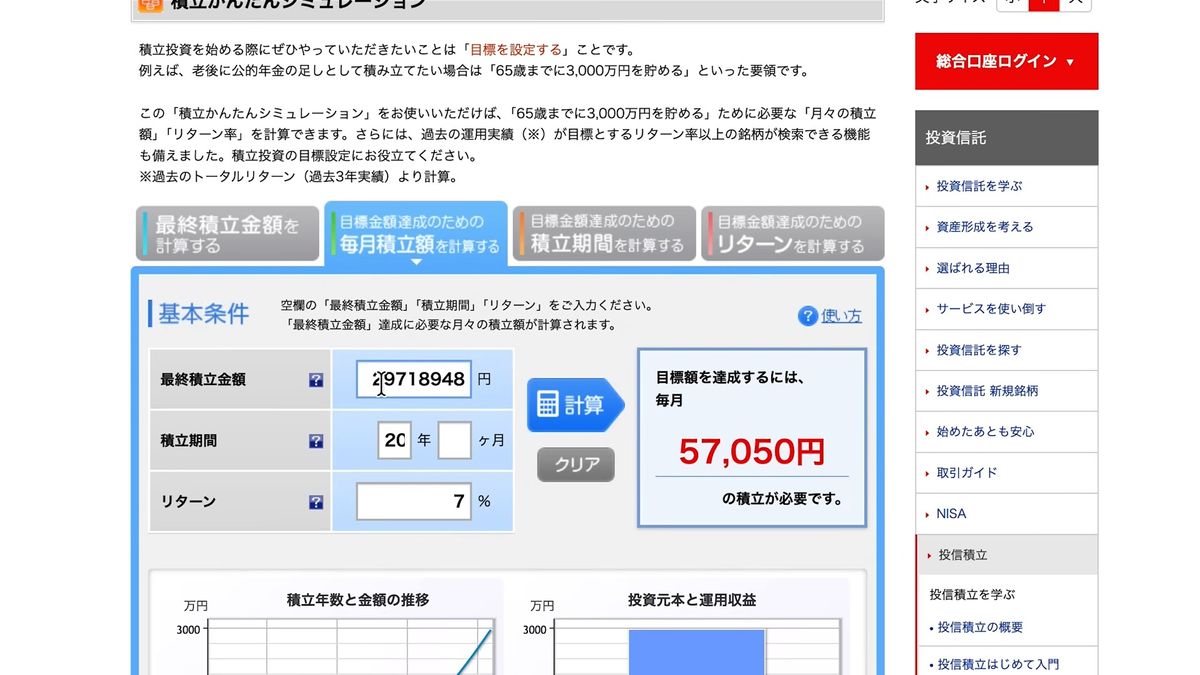

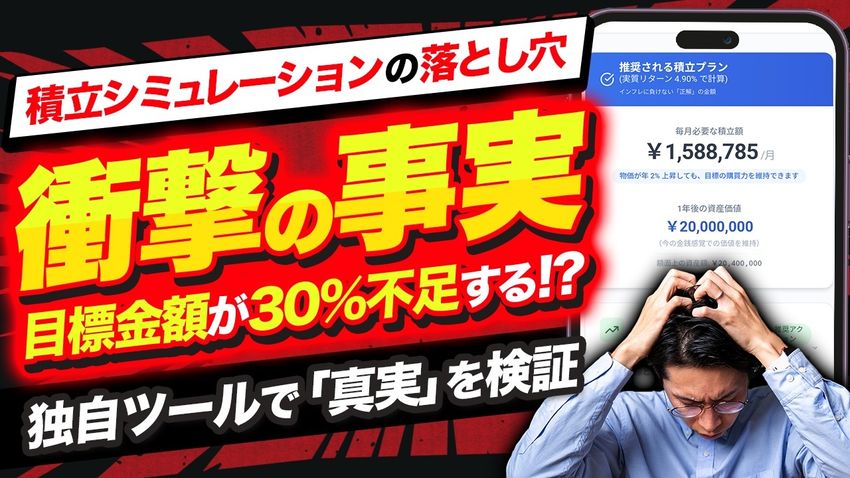

「でも、その額を増やしていくのが、ちょっと面倒くさいな」という方は、もう1個の方法があります。例えば「20年後に今のお金の価値で2,000万円を用意したいよ」「インフレ率は、まぁ2パーセントぐらいで続くんじゃないかな?」という場合。2,000万円をインフレ率で掛けた分で出すと、2,971万円という金額が出てきます。

これは、いつも僕が使わせてもらっている楽天証券さんの「積立かんたんシミュレーション」です。ここの「最終積立金額」を、インフレを考慮したあとの金額、つまり2,971万なんぼを20年間で用意すると設定する。リターンは、もうすでにインフレを考慮しているので、名目リターンで計算をして大丈夫です。

すると、毎月5万7,050円という数字が出てきます。つまり、ここの金額(4万8,549円)よりもさらに大きい数字が出てくるわけです。インフレ対応していくやつを見てもらったら、年々増えていって、最終的には、この7万円とかの金額になります。なので最初を少なくして、だんだん大きくしていくパターンか、最初から大きい金額投資していく上で、積立額を固定しちゃおうというパターンがあります。

このあたりからちょっと、ややこしさを覚えるかもしれません(笑)。数字的には「どっちをやっても一緒だ」というところを、ちょっと紹介したいと思います。

ゴールは同じ、「登り方」が違う

「2,000万円のお金を20年で用意したいよ」という場合で、2パーセントのインフレ率なのであれば、先ほど言ったとおり、名目値としてはだいたい2,971万円ぐらいを用意して初めて、今日でいうところの2,000万円を用意できたよという世界になるわけですね。

この時に、実質リターンで積立額を出すと、4万8千いくらという数値を使います。ですが、先ほど計算したとおり、名目値から積立額を計算する時には、この5万7,050円です。

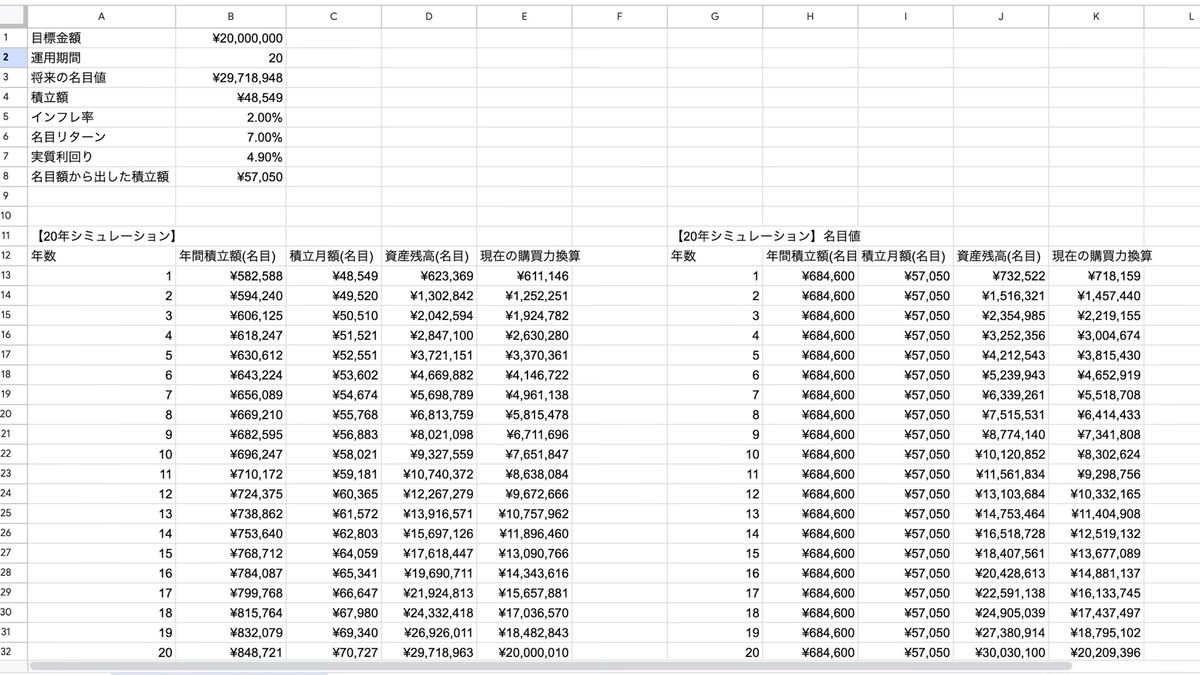

こっち側(スプレッドシートの左側)が、インフレで実質リターンを使って、インフレで積立額を増やしていくシナリオです。こっち(スプレッドシートの右側)は5万7,050円を20年間ずっと同じように積み立てた場合の比較です。ちょっと見ていきたいと思います。

(スプレッドシートの左側を示して)20年目の数値を見てもらうと、2,971万いくらとなっていますね。これは現在価値に直したら2,000万円ぐらいです。若干、端数が出るのは、もともとの計算の端数だったり、ちょっと前後しているからです。まぁざっくり2,000万円になっていることがわかりますね。つまり積立額を増やしていったから、現在価値でいうところの2,000万円のお金が準備できたよというシナリオです。

逆に、名目リターンの金額を使って積立額を逆算して、この金額を固定していく場合(スプレッドシートの右側)。つまり年間積立額をまったくいじらないパターンで計算をしていっても、この資産残高の名目を見てもらうと、若干数字の誤差はあれど、ほぼ3,000万円ぐらいです。どちらも見てもらっても、同じだけ用意できています。

インフレ率を割り戻していったら、だいたい現在価値というところの2,000万円ぐらいを用意できている感じです。要は、ゴールは一緒なんですね。ただ、山の登り方が違う感じです。最初は負担がキツくても「積立額を固定するほうが楽やわ」という人は、ここの目標金額に何年後とインフレ率を掛けて名目値を出して、それを名目リターンで出して積立額を出すとシンプルです。

「パッと見て金額が増えていっているから多く見えるけれども、最初(積立額が)多いのはキツイな。貯蓄割合・投資割合が変わっていないんだったら、こっちのほうが気が楽だな」と思う方は、実質リターンを使って毎年積立額をインフレ率と同等程度に増やしていくシナリオのほうが楽かなと思います。個人的には、こっちのほうが「気持ちが楽じゃないかな?」と思います。

初心者はまず積立の習慣化、次にインフレ対応

ということで、ちょっと難しいお話だったと思います。どうしてもインフレを考慮すると、現在価値や将来価値という話が入ってくるので、ちょっとややこしくなってくると思うんですね。なので初心者の方は、今日の話はそんなに気にせずに、まずは積立していくというところを習慣化することをおすすめします。

ある程度、運用ができてきたら、今度は実際にインフレが起きている世の中に当てはめて「積立額を増やさないといけないな」みたいに、2段階で考えていただければなと思います。

PR

PR

PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR