【3行要約】

・投資シミュレーターは便利なツールですが、インフレを考慮しない計算では将来の資金不足リスクが生じます。

・ファイナンシャルプランナーの井上ヨウスケ氏は、物価上昇が続く現在、名目リターンではなく実質リターンでの計算が重要だと指摘。

・長期投資では実質リターンを使い、積立額も毎年インフレ率分増額することで真の資産形成が可能になります。

投資シミュレーターを使う上で気をつけること

井上ヨウスケ氏(以下、井上):はい、どうも。ファイナンシャルプランナーの井上ヨウスケです。

長期投資をする上で「将来、これぐらいのお金を準備したいな」「利回り何パーセントで運用できたら、月にこれぐらいの積立額でいいですよ」という中で、いわゆるシミュレーターを使って積立額を決定されている方が多いと思います。

「そういった方は、2つのことに注意しないといけないよ」というお話をしたいと思います。それが「何か?」と先に言ってしまうと、「必ず名目リターンじゃなくて、実質リターンを使わなければならない」というのが、まず1つです。

あともう1つとして、「実質リターンを使っていたとしても、毎年積立額はインフレ率と同じように増やさなければならない」というものがあります。今日は、このあたりをシミュレーターを使って解説をしていきたいと思います。

投資シミュレーターが出してきた数値を鵜呑みにしちゃいけない?

ではさっそく、本題から入っていきたいと思います。実は今日の話はちょっと難しくて、シミュレーターがないと、なかなか説明できないなと思っています。ベータ版なのでWeb公開はまだできないんですが、シミュレーターを作ったので、ちょっとそれを使いながら、なぜ、「投資のシミュレーターが出してきた数値を鵜呑みにしちゃいけないか?」というところを解説をしたいと思います。

よくある投資シミュレーター。僕もいろいろなサイトで使わせてもらっています。あれは今投資を始めた初心者の方にとっては、すごくわかりやすいと思いますが、インフレを考慮していないんですね。

インフレを無視すると「20年後の2,000万円」が目減りする

インフレは物価が上がる、お金の価値が下がるということなので、「20年後に2,000万円を貯める」というかたちでシミュレーションをしたとしても、物の値段が上がっていくと、今の2,000万円分の買い物ができないわけですね。

「20年後の2,000万円」を今のお金に直すと、2,000万円の価値がないので、2,000万円分の買い物ができないわけです。でも僕らはあくまでも「今のお金の感覚で2,000万円分ぐらいのお金がほしいな」と思っているので、それをきちんと考慮したシミュレーションをしないといけません。

(将来の購買欲)を守るためには、いわゆる名目の利回りじゃなくて、インフレ分を差し引いた「実質リターン」を使って積立計画を立てることが重要だということを、このツールを使いながら説明したいと思います。

目標額・年数・利回りに「インフレ」を足すのが現実的

考え方は簡単です。例えばみなさんが、「老後にどれくらいのお金がほしいな」とシミュレーションをする時、あくまでも今の金銭感覚でシミュレーションすると思うんですね。「今の感覚で、2,000万円分ぐらいあって、リタイアしたらなんとかやっていけるかな?」と思って目標額を決めました。それで積立年数を打ち込みました。それで、想定する利回りは何パーセント。

普通のシミュレーターだと、だいたいこの3つを使うんですね。ですが、実際の世界は、物の値段が上がっていっているインフレの状態なんですね。つまり、このインフレを加味しなければいけません。このインフレを加味した時に出てくるのが、いわゆる実質リターンです。

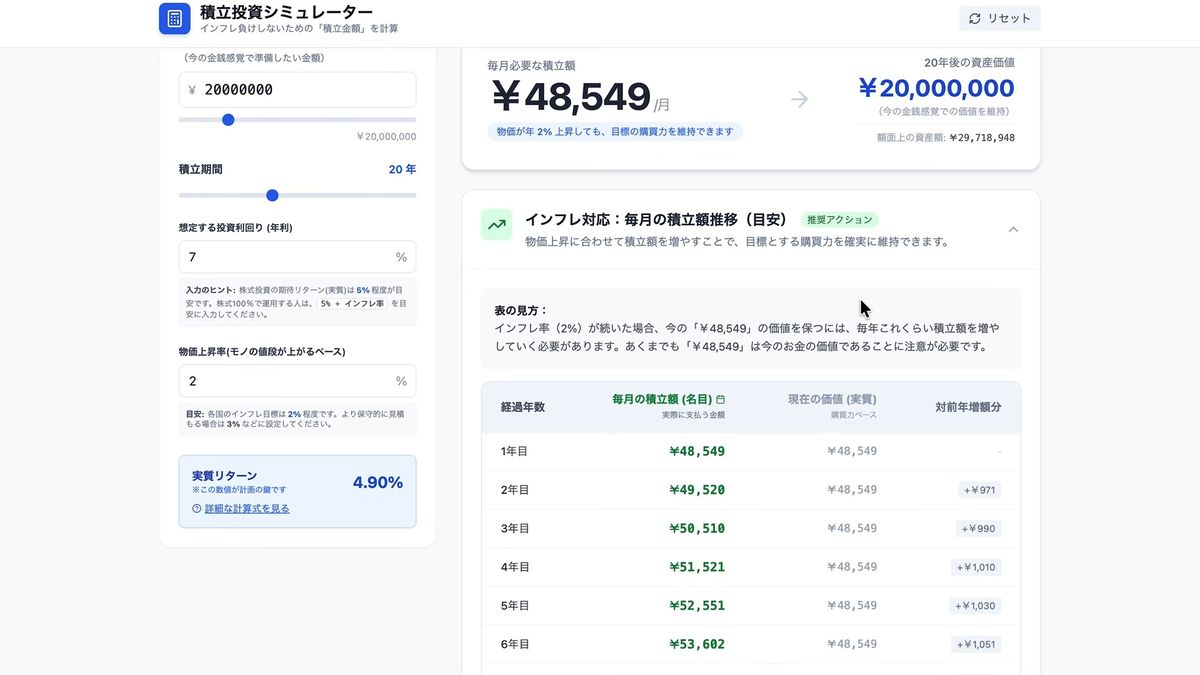

例えばみなさんが投資する時に「1年間で何パーセントもお金が増えた!」というのが、いわゆる名目の利回りというやつです。実質リターンというのは、この名目リターンからインフレ率を差し引いたもの。簡単に言うと、7-2したら5パーセントですね。簡単に計算する時は、実質リターンを5パーセントで計算しても大丈夫です。このツールではここを4.9パーセントと書いていますが、正確には割らないといけないので、引き算するよりかは、若干リターンが下がります。

このツールでは正しい数値を出すために、引き算ではなく割り算して、5パーセントではなく4.9パーセントという数値が出てくるようにしています。これで2,000万円を目標額として「実質リターン4.9パーセントで積立するプランだったら、月々いくら必要か?」と計算すると、4万8,549円という金額が出てきます。

名目では増えて見えても、購買力ベースでは「同じ2,000万円」

この金額をきちんと積立していったら、20年後には今のお金の感覚で2,000万円分ぐらいのお金が貯まっています。でも実際は、運用していく中で名目リターンで増えていくので、いわゆる「新NISAの残高は今いくらか?」みたいなところの額面上の試算額は、2,971万円。ざっくり3,000万円ぐらいのお金になっています。

でも、2パーセントで20年間インフレが続くと、1,000万円分ぐらいのお金の価値は実際は消えてしまいます。今のお金の価値で2,000万円が欲しいと思ったら、ざっくり3,000万円を準備しないといけないよというのを逆算するんですね。

インフレ下では「足りない未来」を招くのが最大の罠

この時に「なんで、この実質リターンを使わないといけないの?」というお話なんですけど。ここに書いてあるとおり、名目リターンで試算した時に、2,000万円のお金を7パーセントで運用できたら、当然ながら月々の積立額は少なく出てくるんですね。実際に3万7,995円というのは「7パーセントで運用できたら」というシミュレーションの結果なんです。つまり、ここ(4万8,549円)と比べたら1万円ぐらい安く済むわけですね。

「この積立をしたら、どうなるか?」というお話なんですけれども。シミュレーターは嘘はつかないので、この積立で7パーセントで20年運用できたら、額面上では、口座の中の資産額はきちんと2,000万円になるわけですね。

でもインフレしているということは、今のお金の価値に直したら、(未来の)お金の価値が違うので、今のお金の感覚で2,000万円分ぐらい用意したかったのに、1,345万円分ぐらいしかないということは、650万円ぐらいお金の準備が足りなかったよという未来になってしまうということです。つまり、インフレしていく世界においては、必ず実質リターンを使わないと少ない積立額が出てきてしまって、その結果、将来「お金が足りない!」みたいなことが起きてしまいます。

実質リターンでも不十分「積立額もインフレ分増やす」

必ず、ここに注意しなければならないというのが、まず1点目です。ここまでは、「実質リターンを使いましょう」というお話をしていたんですけど、ここから先は、さらにちょっと難しいところを解説していきたいと思います。

(シミュレーターを示して)ここに、「インフレ対応:毎月の積立額推移」と書いてあります。「物価上昇に合わせて積立額を増やすことで、目標とする購買力を確実に維持できます」と書いています。これは何かと言ったら、実質リターンで計算をしたとしても、この積立額を毎年インフレ率と同じように増やしていかないといけないということです。

一瞬、意味がわからないと思います。これは「なぜか?」というと、実質リターンで積立をするシミュレーションをした時出てきた、この4万8,549円というのは、あくまでもシミュレーションをした年、今年だったら2026年のお金の価値でいうところの4万8,549円を積立しないといけないよということなんです。

PR

PR

PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR