PR

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

コピーリンクをコピー

ブックマーク記事をブックマーク

続きを読むには会員登録

(無料)が必要です。

会員登録していただくと、すべての記事が制限なく閲覧でき、

スピーカーフォローや記事のブックマークなど、便利な機能がご利用いただけます。

すでに会員の方はこちらからログイン

名刺アプリ「Eight」をご利用中の方は

こちらを読み込むだけで、すぐに記事が読めます!

スマホで読み込んで

ログインまたは登録作業をスキップ

この記事をブックマークすると、同じログの新着記事をマイページでお知らせします

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR

PR2025.11.28

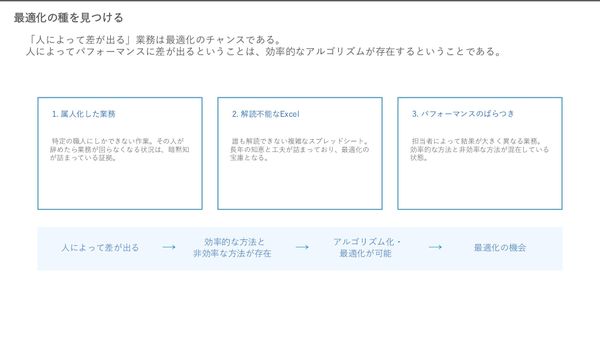

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR

PR2025.11.28

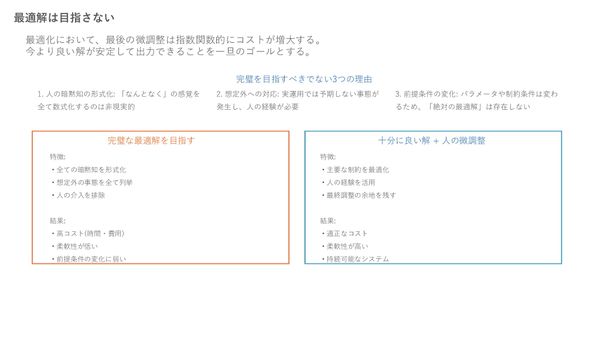

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR

PR2025.11.28

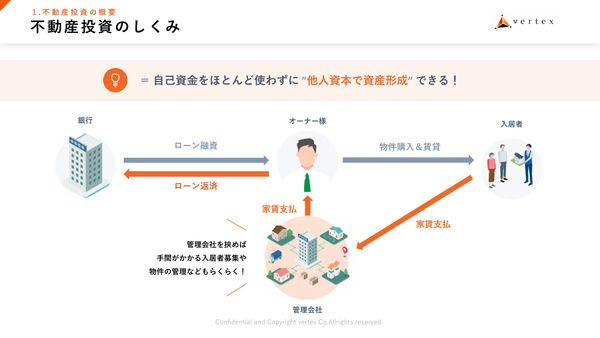

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR

PR2025.11.27

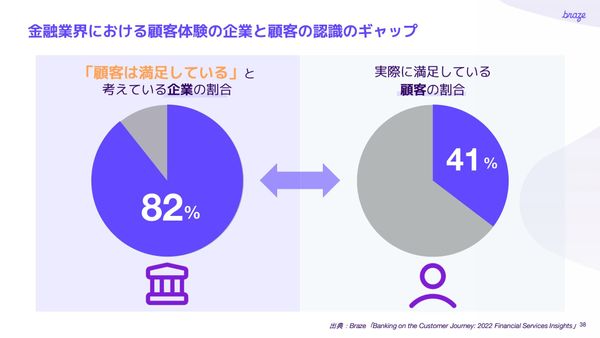

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR2025.11.28

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR2025.11.27

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由