65歳以降も働いて年金を増やすオプション

正直、株100パーセントで投資できる人って、ほぼいないと思っています。2から4パーセントぐらいの間で見積もりをされると、一番いいかなと思います。これはまた別の動画でもいろいろと解説をしているので、またそれは見ていただければと思いますが、ざっくり4パーセントで運用した時に4万円必要だと。

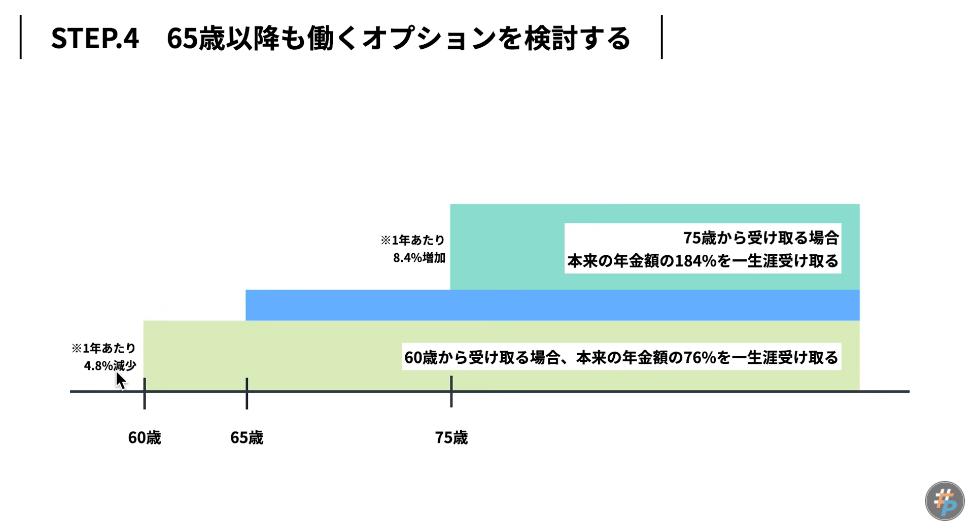

「これはちょっと厳しいな」と思われる場合は、いろんな方法でこの必要な金額を小さくしていく必要があるかと思います。それはなにかというと、ステップ4になります。65歳以降も働くオプションを検討されるといいかなと思います。これ、僕はよく「オプション」って言うんですね。それはなぜかといったら、年金は65歳の支給開始ですけど、みなさんが望めば別に60歳からでも受け取れるわけですね。

ですが、当然ながら1年あたりの年金額は縮小されるかたちになるんですね。つまり、早く受け取ったら1年間あたりの金額が少なくなるけど、長く受け取れます。薄く、長く受け取れるみたいな仕組みになるんですね。例えば5年早く受け取ったら、1年間あたりに4.8パーセントの年金額が減少されるので、掛ける5をしていただくと24パーセント。

自分のライフプランを反映させることが重要

なので、もし60歳から受け取りたいという選択をすると、65歳で受け取れるはずだった年金額の76パーセントを一生涯、受け取り続けます。薄く、長く受け取る方法ですね。後ろ倒しした場合は、遅らせるごとに1年間の年金額は8.4パーセント増加するということになります。まぁ75歳まで遅らせる人は、ほぼ皆無だと思いますが。

仮に、10年の繰り下げ受給をしたら84パーセント増加するので、65歳の年金がもし100万円だったとしたら、1.84倍なので184万円を毎年受け取っていけるかたちになるんですね。これ、一応統計上はですね、平均寿命まで生きたら何歳から受け取ってもだいたい同じぐらいの年金の受取額になるといわれています。

これも、よく僕が「オプション」と言うのは、別に早く(仕事を)辞めて年金を受け取りたいという方は受け取れるし。

「繰り下げ受給をして年金を増やすほうが自分にとっていいな」という選択がオプションとして僕らの選択肢にあるという感じなので、「65歳から繰り下げた場合、どれぐらいの資金が変わるのか?」というところをぜひ理解して、自分のライフプランに反映させるといいんじゃないかなと思います。

年金の繰下げ受給で1,000万円以上増加する可能性も

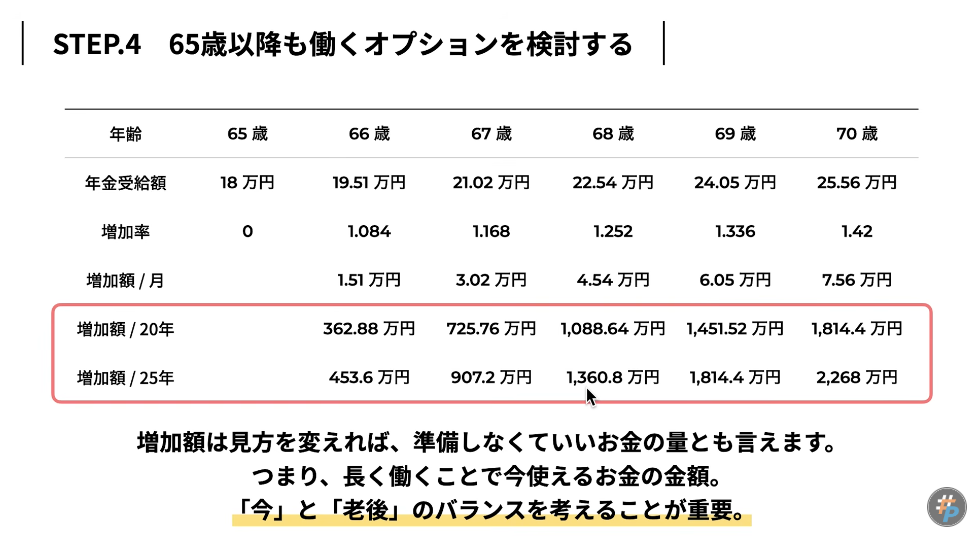

ざっくりの試算にはなるんですけれども、この表で説明したいと思います。これは何を表しているかというと、年金受給額が65歳時点で18万円だった方は、66歳まで年金を受給せずに1年間遅らせると、この金額に1.084を掛けて19万5,100円になります。1年間遅らせると1ヶ月の年金額は、1万5,000円ぐらい増えますよということがわかります。

67歳まで遅らせると、3万円ぐらい増えますよと。68歳だったら4.5万円増えますよというかたちで、増加率を掛けた時に、1ヶ月の年金額がいくら増えるかが書かれています。これらの試算をした時に見ていただきたのが、この増加額というところの累計ですね。

増加した金額で20年間受け取った場合。例えば、じゃあ68歳にしましょうか。3年間、受け取りを我慢して68歳まで繰り下げ受給をした場合はですね、1ヶ月あたりに増える金額が4万5,000円ぐらい。これが20年間続くと、だいたい1,000万円ぐらいの累計になります。長生きする可能性で考えた時に、88歳まで生存したらだいたい1,000万円ぐらいが受取額として増えたよと。

25年(続いて)、93歳まで生きたら1,360万円の増加額になりますよということですね。僕がよく言うのはですね、この増加額というのは見方を変えれば「準備しなくていいお金の量」だとも言えると思うんですね。

例えば65歳でもう絶対に(仕事を)辞めたいんだという方は、当然、今準備をしなきゃいけないわけですけれども。ちょっと長く働くことを視野に入れられる方。言い換えたらこのお金は、今使えるお金の金額だとも言えると思うので、今と老後のバランスをしっかりと考えていくことが重要かなと思います。

実際にうちの母も今68歳で、まだ繰り下げ受給中なんですね。それによって年金を底上げすることで、年金が受給できた時に、おおよそ年金と生活費が均衡するようになれば、ある程度は安心して生活できるなっていう考え方もあります。

このあたりのバランス。当然働きたくない方は、働かなかったらいいだけなので、このあたりの選択権が自分の中にあるなと思う方は、こういうところを使うと、老後のプランもかなり柔軟になるかなと思います。

長生きリスクを考えて、老後の運用を想定する場合

例えば生活費のところが22万円だったという方も、繰り下げ受給とかで年金額を22万円まで増やせれば、究極、生活費と収入が均衡するわけですから、これが何年続こうが不足額は0円ということです。

長生きのリスクというところには、ある程度、この年金額を増やすというのが役立つとわかりますよね。当然「いやいや、そんなに長生きせんやろ」と思う方は、なかなか繰り下げ受給しにくいと思います。

このあたりはご自身の価値観で考えるといいと思いますが、死亡最頻値などを見ていくと、長生きリスクというのはそれほど低くはないと思います。特に女性の方は、かなり長生きする可能性が高いと考えると、繰り下げ受給がわりと有利になる確率も高くなっていくと思います。

このあたりをご自身の自分事で考えた時。例えば65歳でお仕事は辞めるけれども、あえて年金の請求をせずに3年間は自分の資産からある程度を使う生活をして、あえて68歳からの年金を増やした状態で受け取ったら、年金が入ってからはある程度、収支がトントンになる。この間に貯めていたお金を使うみたいな考え方もできるので、柔軟に考えられるといいかなと思います。

当然、長く働くことができて、積み立てとか老後の準備額がそんなに少なくていい。「あ、月2万円ぐらいだったら、なんとかいけそうかな?」ということであれば、ある程度は老後の目途が立ってくるところもあります。このあたりはぜひ、この動画を見終わった後に自分事としていろいろと試算をしていただければと思います。

リスクを抑えても、長期的にはメリットが

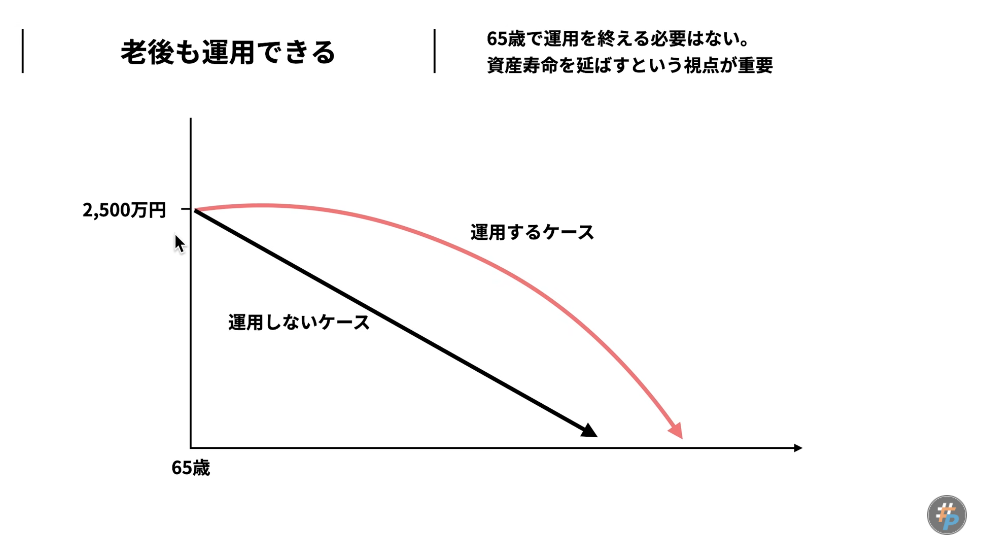

さらに言うとですね、老後も運用ができるというのは必ず理解しておいていただきたいと思います。例えば65歳に2,500万円が必要だとか、「65歳までにいくら!」っていう目標を考えるわけですけど。65歳に2,500万円を用意できた方が、いきなり全部の投資信託を売って現金化するわけではないよね。当然、ある程度は運用しながら取り崩していくわけですね。

すると、当然ながらある程度の利回りで運用することができれば、資金の寿命が延びるということなので。運用することを視野に入れたら、老後の資金にはある程度の余裕がさらに出てくると考えることができます。

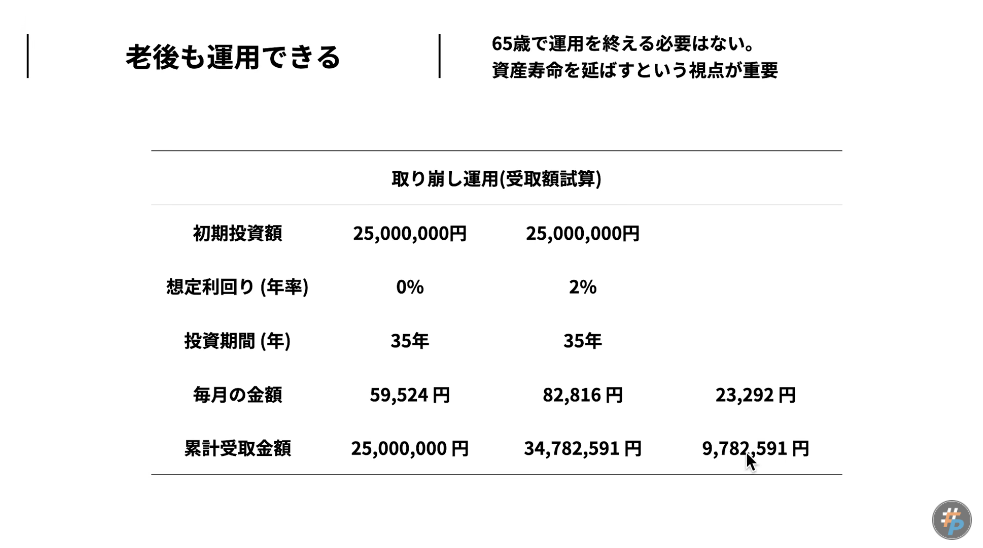

例えばの比較ですが、2,500万円の老後の資金があった時に、運用せずに銀行に預けていて、ほぼ利息が付かない。0パーセントですよっていう場合であればですね。

単純に35年間の期間で考えたら、1ヶ月に使えるお金は、だいたい6万円ぐらいです。ですが、仮にこのお金をリスクをかなり抑えて2パーセントぐらいで運用するとしても、35年間で考えると1ヶ月の受取額が2万3,000円ぐらい増えて、8万円ぐらい使える。累計で見ても1,000万円近く多くのお金を使うことができる。

現実的に65歳以降の運用というのは、かなり認知機能の問題とか、いろんなところがあるので考えないといけないことはいっぱいあります。ですが、老後も運用して、使えるお金がもう少し多くなると考えると「65歳までに、絶対にいくら準備しないといけない!」ということでもないと思うので。このあたりも柔軟に考えるといいかなと思います。

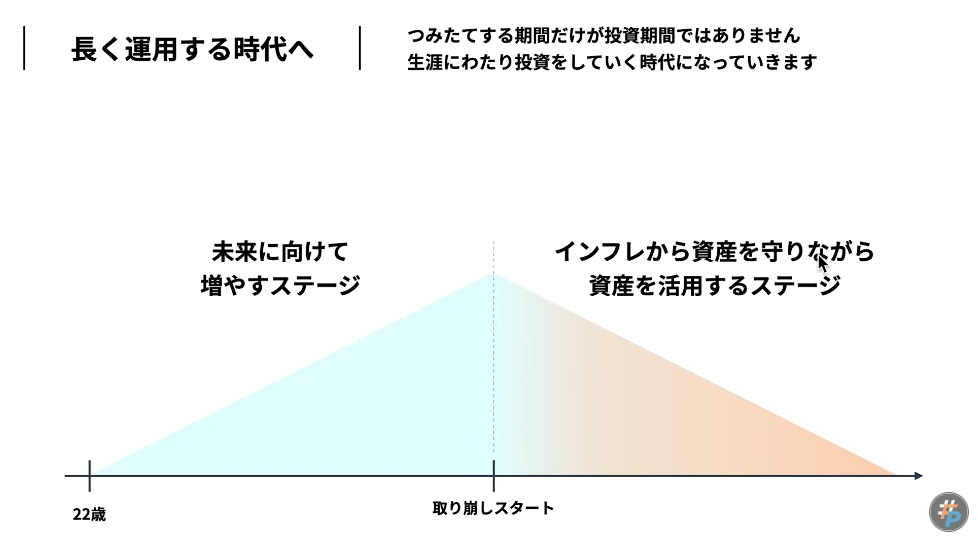

未来に向けてお金を増やすステージを作る

そして、まだ運用されたことがないという方もですね、個人的には、やはり運用できるほうがいいと思っています。今の若い人はもう一生涯運用する時代だと思いますし。今、50代の方であっても、やはり資産をインフレから守りながら活用するのが、まさに年金生活とかのステージだと思うので。

そこに向けてですね。まだ今50代で、あと10年ぐらいあるというんだったら、投資に慣れるには十分な期間だと思います。ざっくりと、未来に向けてお金を増やすステージ、働いている間にお金を育てていく期間ですね。取り崩しをスタートさせたら、今度はインフレからある程度の資産を守りながら、かつ、資産を活用するステージに入っていきます。

この時に運用できなかったらインフレ負けすると、お金が持つ力、購買が下がってしまう。せっかく一生懸命に働いて貯めたお金が思ったよりも使えなくて、お金が足りないということがあります。

やはりインフレ期においては、ある程度は運用しなければならない最低限のところを考慮して、一生涯投資する上で、少額からでも投資の勉強をされるというのがいいかなと思います。

漠然とした不安は、具体的な行動で改善していく

ということで、ちょっと長い動画になってしまったんですけれども。これに投資のいろいろな話までしたら、本当に2時間とか、1本のセミナーみたいになってしまいます。なので、今日はざっくりとかいつまんで。

老後不安って正直、漠然と思っている時のほうが大きいんですね。なので具体的に「自分の収入は、どれぐらいなのか?」「自分の生活費は、どれぐらいなのか?」というところから差し引き、これぐらいの金額だとある程度の目安を作っていくと「あ、準備できそうだな」って安心できる。準備できないという場合は、ああやこうや言ったところで改善されることはないので。

じゃあ、例えば「長く働く選択肢を取ったら、どれぐらいのお金が改善されるのか?」とかですね。いろんなことを具体的に考える。「老後」って言いますけど、僕らの明日が老後につながっていくわけなので、明日のために何かの行動をしていくことが明日を改善していって、老後の不安を解消できる。

こういうことだと思うので、まずはその一歩として、年金の金額を調べたりとか、生活費のことを具体的に考えるほうが、老後の不安をなくせると思ったので、今日の動画を撮ってみました。最後までご視聴いただき、ありがとうございました。

PR

PR

PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR