PR

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

インデックス投資に必要なマインドセットを教えます(全1記事)

コピーリンクをコピー

ブックマーク記事をブックマーク

井上ヨウスケ氏:どうも。ファイナンシャルプランナーの井上ヨウスケです。今日は、「インデックス投資をする時にどういう心持ちで投資をしておけばいいのか?」という、インデックス投資に必要なマインドセットのお話をしたいと思います。

先に結論を言ってしまうと、インデックス投資は指数に連動するので、僕らが期待しても、マーケットにすべてを委ねることで期待どおりのリターンが手に入るかどうかはわからないわけです。期待を捨てることが1つ大切な要素だと思っているので、期待がいかに失望を生むのかというところも含めてお話をしていきたいと思います。

時間がない方もおられると思うので、まずは動画のポイントを解説していきます。ポイントの1つ目ですが、インデックス投資は指数に連動することを目的にしているので、指数と一緒の結果になっているのであれば、結果がどうであれ、それは受け取るべき結果ということになります。

仮に1パーセントの複利のリターンしかなかったとしても、それはそれで1つ成功と言えるところでもあるので、結果を期待しすぎるのはやめて、ただただそれを受け入れるという心持ちが必要だと思っています。

そしてポイントの2つ目ですが、「期待をしない」という考え方です。それはなぜかといったら、自分が期待したところでリターンが上がるわけでもないし、むしろ期待することで暴落時がしんどくなる可能性があります。そう考えたら、期待しないことが逆に暴落時にとってはいいと考えることができるので、このロジックも後で解説をしていきます。

そして3つ目です。ちょっと仏教的な考え方ですが、期待をすればするほど、そこに執着が生まれてしまう。仏教では「執着(しゅうじゃく)」と言いますが、執着は苦しみの原因でもあります。そもそも投資に限らず、過度な期待は人生においてやめるべきだと思うので、このあたりも解説していきます。

そして最後にポイントの4つ目ですが、インデックス投資というのは、期待したところで何も結果に影響を与えることができない。

自分でコントロールする要素がなくて、「投資をやっておいて、残りの人生の自分でコントロールできることをがんばる」というのがとても合理的な考え方なので、インデックス投資に期待はいらないということをお話ししていきたいと思います。

インデックス投資はほかの投資とは考え方が異なる部分があって、あくまでもマーケットに完全に任せきる。ミスター・マーケットにすべてを委ねて、生み出したリターンが仮に1パーセントであれゼロであれ、それを丸々受け取るというのがインデックス投資の考え方です。

要は、「10パーセントのリターンが欲しいな」みたいなことを考えたところで、それが実現するかどうかはわからないわけですね。

ほかの投資手法であれば、「何パーセントのリターンを取りにいこう」みたいなことはできるわけですが、インデックス投資はそれを全部捨ててしまっているわけなので、リターンはお任せであるから、僕らが期待することには意味がないということなんですね。

この時に、どれぐらいのリターンが現実的なのかというところから考えて、あくまでも期待しすぎない。「まぁ、これぐらいかな」ぐらいのリアルなところを考えておいて、あとはもう無視しておくのが一番いいと思うので、まずは現実的なリターンの数値から解説をしていきたいと思います。

まずは、株式投資の名目リターンと実質リターンの数値です。これはジェレミー・シーゲルの『株式投資』という書籍の中から引用させてもらったもので、この数値を使いながら、どれぐらいがリアルなラインなのかを見ていきたいと思います。

まず、名目と実質の違いはシンプルです。「名目」というのは、単純にその数値がどれだけ増えたか。「実質」というのは、名目から物価上昇率を差し引いたものです。要は、額面のお給料と、実質可処分所得と言われる実質の手取りですね。

将来お金を使うことを考えているのであれば、名目のリターンなんて見ても仕方がないので、実質のリターンが1つの基準になるかなと思います。なので、(資料の)黄色をつけているところが参考になるんじゃないかなと思います。

このデータは、アメリカの株の1802年から2006年のデータをシーゲルが取って平均を出してくれているものですが、この200年近くの実質のトータルリターンの複利換算をしたものは、だいたい6.8パーセントと言われています。

ちょっと期間が長いので、戦後で区切って1946年からの60年間を見ても6.9パーセントなので、だいたい7パーセント弱ぐらいが株の実質リターンの目安になるのかなと思います。

ちなみにシーゲルはこの書籍の中で「もうちょいリターンが下がる可能性があるから、5パーセントぐらいでいいんじゃないか?」みたいなことを言っているので、控えめに見積もるなら5パーセントぐらいかなと思います。

ただ、あくまでもこれは60年間や200年間のリターンの平均で、僕らはそんなに長いこと投資をするわけではないので、期間によってはばらつきが出るわけですね。

とてもいい時期、例えばこのデータで見たら1946年から1965年の期間であれば、年率(複利)換算10パーセントずつ増えたということですが、1966年から1981年の15年間は毎年株に投資していても、実質リターンは0.4パーセントずつマイナスになっていった。いわゆる「株式の死」と言われるのは、株式のリターンが物価上昇に負けていたということですね。

なので、「15年投資したら絶対に儲かる」みたいなデータばかりを見るのではなくて、「このあたり(実質リターンが0.4パーセントずつマイナス)も可能性としてはあるんじゃないかな?」というのを知っておいてもいいかなと思います。

1982年以降はかなりいいデータが揃っていて、1982年以降のデータを使うのか、それとも広い区間で見るのかというのも、自分の期待値がどこになるのかが変わってくると思います。

「だいたい5、6パーセントぐらいかな」と思って投資している人と、「いや、10パーセントぐらいあるっしょ」と思っているのではギャップが生まれて、それが苦しみの原因になると思うんですね。

そもそも「期待」って何なのか? という話なんですが、期待というのは「喜びの先食い」だと思います。ここにも書いているんですが、「適切な期待」って簡単に言うけどめちゃくちゃ難しくて。適切な期待なんていうのはできないから、期待しないのが一番楽なんじゃないかなと思っています。

そもそも期待がどういうものなのか、図を使って説明したいと思います。期待というのは、未来の出来事に対して何かを期待するということですから、未来に起きる出来事の喜びを期待するわけですね。「将来、お金を投資したらこれぐらいになるかも」ということを想像して、今の自分が楽しむわけです。

この時に、いわゆる過度な期待が生まれるのはどういうことかといったら、本来の喜びにない喜びまでを自分が勝手に期待すること。これが過剰な喜びを生んでいくわけです。

そして、期待というのは未来の出来事を今楽しんでいるということなので、これを想像することによって、現在に喜びが生まれるわけですね。ということは、まさしく未来の出来事を今、消費しているということなので、未来の喜びを先食いしていると僕は考えています。

なんで「先食い」という言葉を使うのかというと、今の自分が「これぐらいになるだろう」と想像した喜びを今使っているということは、期待したアッパーがプラマイゼロの基準になるんですね。もし自分が過度な期待をしてしまった場合は、本来の喜びまで下がる。それは何かといったら「失望」ですね。

「想像していたよりぜんぜん良くなかった」というのは、自分が過度な期待をしてしまっていた可能性があるわけです。期待しすぎた場合は失望が生まれるけれども、あんまり(過剰な喜びを)想像して今楽しんでいても、本来の喜びのところに来ても「あぁ、思ったとおりやったな」となる。

本来、想像なんかしていなければその時に喜べたかもしれないものが、「想像したとおりやったな」となってしまうのは、先に(喜びを)使っているからだと思っています。だからこそ僕は、未来の喜びを先食いするという行為が「期待」とか「妄想」だと思うんですね。

一方で期待しなかった時のパターンを想像してもらいたいんですが、B級映画がまさにそうやと思います。B級映画なんて何も期待していないから、思ったよりおもしろかったら「むちゃくちゃおもろいやん!」となるのは、(想像で喜びを)消費していないからですね。

逆に話題の作品は期待しすぎるから、「おもしろかったけど期待したほどじゃなかったな」となるのは、期待値が上がっているということです。期待というのは決していいことだけではないと思うので、このあたりの理解もした上で、上手に使わないといけないかなと思います。

さらに、場合によっては期待するだけじゃなくて、執着をする可能性もあると思うんですね。「これだけお金が増えたんだったら早く会社を辞められる」「こういう生活ができるかもしれない」という、期待から一歩先に進んで妄想が入っていく。すると、お金がとても大切な存在になっていくわけですね。そして、大切な存在ほど失う苦しみは大きいです。

例えば、仏教で言う「愛別離苦」。愛する人と出会うことには別れる苦しみがある。要は好きな人がいて、その人が好きであればあるほど、執着すればするほど、失う苦しみが大きいということです。

つまり、期待をして執着すればするほど、固執するほど失う苦しみが大きいということです。期待する度合いが大きければ大きいほど、暴落時にお金が減るわけですから、それはそれでしんどいわけですね。だから、変に期待しすぎないほうがいいんじゃないかなと僕は思っています。

どれぐらい心づもりしておくといいかというと、これはまたシーゲルのデータの図を引用しています。例えば20年間長期投資した場合は、下限が1パーセントから、上限が12.6パーセントの年複利のどこかに落ち着くよというのが、このデータが表していることです。

僕も含めてそうですが、ちょっと高めに見積もったりすると、この時に1パーセントになるとは思わないですね。でも、正直インデックス投資は、「いつの時代に生まれて、いつ投資しているか」という運で決まってくるものなので、高くなるか・低くなるかは僕らでコントロールしようがないところです。

そこにあんまり期待しすぎると失望が生まれるので、自分の想定しているリターンがあまりにも高すぎる場合は、ちょっと気をつけたほうがいいんじゃないかと思っています。

先ほどの図にもあるとおり、だいたい7パーセント弱ぐらいを平均で見ておくのであれば低く見積もる。「ちょっと期待値を下げておいたほうが自分は気が楽だな」と思う人は株オンリーとか、4〜5パーセントでいいかなという感覚で思っておくほうが、暴落の時も気が楽だと思うので、あんまり期待しすぎるのは個人的にはおすすめしないです。

お金の問題はすごく難しくて、投資のノウハウや手法なんていうのはインデックス投資はめちゃめちゃ簡単なんですが、僕らは感情の生き物なので、お金が増えた時・減った時の感情で左右されるから、投資が難しくなると思うんですね。

期待というのは僕らが生きる原動力やエネルギーでもあるんですが、僕らの感情を負に持っていく要素でもあったりすると思うので、あまり期待しすぎないことが1つの大切な要素だと思います。

変な話ですが、お金に執着する人ほどお金の悩みは多いし、お金の執着が少ない人ほどお金の悩みは少ないというのは、けっこう真理かなと思っています。「過度に期待する」という要素を自分で減らせるんだったら、できる限り減らしていくほうが投資も楽になっていくところがあると思うので、参考にしてみてください。

続きを読むには会員登録

(無料)が必要です。

会員登録していただくと、すべての記事が制限なく閲覧でき、

スピーカーフォローや記事のブックマークなど、便利な機能がご利用いただけます。

すでに会員の方はこちらからログイン

名刺アプリ「Eight」をご利用中の方は

こちらを読み込むだけで、すぐに記事が読めます!

スマホで読み込んで

ログインまたは登録作業をスキップ

この記事をブックマークすると、同じログの新着記事をマイページでお知らせします

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR

PR2025.11.28

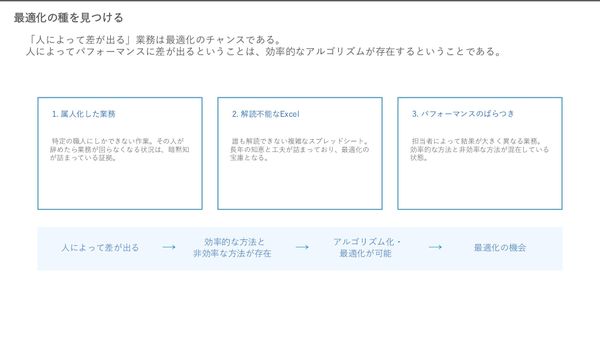

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR

PR2025.11.28

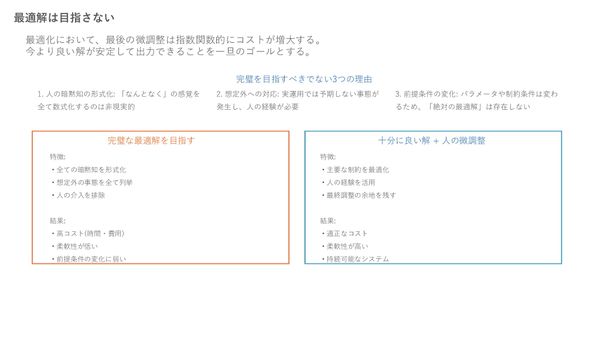

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR

PR2025.11.28

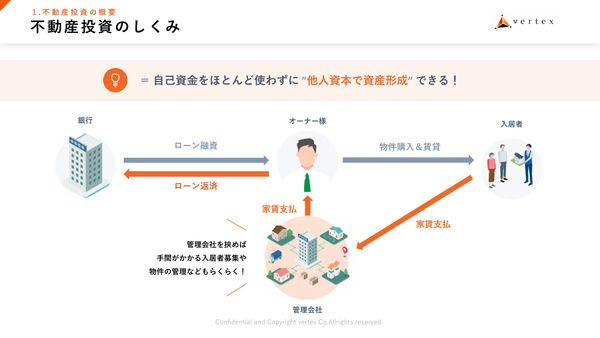

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR

PR2025.11.27

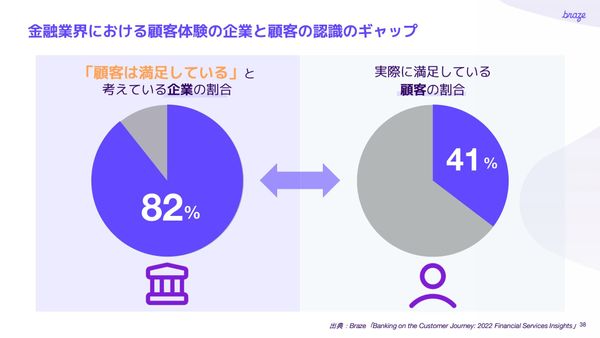

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR2025.11.28

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR2025.11.27

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由