PR

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

コピーリンクをコピー

ブックマーク記事をブックマーク

堀新一郎氏(以下、堀):先ほどの話、ちょっとだけ聞きたいんですけど、中国で教育系にピボットした話があって。確かにこの間、中国のトップのユニコーンの教育系のテックの会社は、500億円以上の資金調達をしていると思うんですけど。

そういう観点から、僕らもこれから教育をちゃんと見なくちゃいけないなって。原さんは「atama plus」などに出資していると思うんですけど、教育系って今後は日本でも来るんですか?

原健一郎氏(以下、原):日本とアメリカと中国は、やっぱり学費の安さがぜんぜん違って。アメリカは学校教育がとにかく高いので、そっち側のテーマがけっこう多いと思うんですよね。

中国は一人っ子政策もあるので、1人の子どもに掛ける金額がすごくて。例えばオンラインのピアノとか英会話とか、2・3歳児に特化したオンラインの習い事がいっぱい分かれています。そういう幼児教育が中国と日本では増えるだろうなと思いますね。

堀:なるほど。ありがとうございます。

高宮慎一氏(以下、高宮):例えばその経営力に絡むところで、あえて“逆張り”のような物議を醸す話をちょっとしたいんですけど。

戦略って「選んだドメインがすべて」というところがあるじゃないですか。今このタイミングでインバウンドに全張りしたりとか。もうちょっと物議を醸す系で言うと、外食のイートインって、もうきついのがわかっちゃってるじゃないですか。

その時に思い切って、ぜんぜん関係ないけどピボットするとか。オールドノーマルの時代に縛られて、それを延命する発想よりも、「じゃあどんな新しいことができるんだ?」という0→1の発想でやったほうがいい。もしくはその発想が出てこないなら、思い切って冬眠しちゃって、afterコロナで再起を図るほうがいいんじゃないかなって思ったりするんですよね。

それはたぶん、国の戦略としても、スタートアップの生存戦略にしてもそうなんじゃないかと思っています。その辺の「本当に飛ばす発想のピボットの仕方」がダイナミックに求められている。

それをやりきるためには、さっきの起業家のリーダーシップの話が絡んでくるんじゃないかなと思ったりしますね。

原:まさにおっしゃるとおりです。せっかくなのでピボットの話をしたいんですけど、スタートアップ経営で一番難しいトピックが、ピボットだと思っています。Slackなんてまさにピボットの一番の成功例で、もともとゲーム会社だったけど、ぜんぜんゲームがダメで、社内で作っていたツールを売りはじめたのが、Slackだったという。

僕らの投資先でMusicallyという、TikTokの前身でByteDanceに売却した会社があります。Musicallyもオンライン教育の会社だったんですけど、それがダメでピボットしているので。

やっぱり高宮さんがおっしゃったように、アメリカ・中国は感覚的にピボットが早いと思うんですね。日本の感覚って「粘ろう」というのがあると思うんですけど、正しいピボットって何なのかをぜひお伺いしたいです。

特にシードが多いと思うので、アンリさんいかがですか?

佐俣アンリ氏(以下、佐俣):正しいピボットってなんなんですかね(笑)。

堀:難しいですね(笑)。

佐俣:今日ちょうど、久々に(中川)綾太郎と話したんですけど、何を見極めるかを決めて、事業を走らせて、この値がダメだったらあっさり切るみたいなのは、彼はやっぱりうまいですよ。

彼はいまだに普通に事業に失敗するんですよ。でも、見切りがすごく早くて。「これはバイラル係数が1に行くかの実験です」「いかなかったんで閉じました」みたいな。彼は“やめ力”が超高くて「考える打ち手は3つぐらいあって、これがダメなんでやめます」と、バツンと閉じるという。

実はコロナ禍で投資をして、コロナ中にピボットした会社ってほとんどなかったんですよね。だからズルズルと数字が下がるのを、やっぱりシードの子でもけっこう見ちゃうんだなっていう。これはアカンと「バツンと切る力」が、ピボット力の大事なトリガーの1つなんだなと思いました。

原:なるほど。

高宮:シードとか、アーリーAぐらいと、それ以降のミドルレイタ―でだいぶ違うような気がしています。

佐俣:違いますよね。

高宮:やっぱりシードAは人の要素が高いから、結局、投資家目線だけでいっちゃうと人に張っているので、やる事業で領域・テーマが良ければなんでもいい。

佐俣:わかります、わかります。

高宮:シードAは「テーマ設定をがんばって!」という話じゃないですか。一方でミドルレイタ―だと、できあがった事業に対してのファクターと「人プラスできあがった事業」になってきちゃう。

基本的に今やっていた既存事業のアセットなりで「シナジーが効く隣の領域にピボットしてよ」というのがミドルレイター以降だし。あとは平時のピボットだと思うんですよ。

だけど、コロナぐらいのショックが来ちゃうと、そうも言っていられなくて。生存戦略としてどう生き延びるか。「諦めたらそこで試合終了です」という話をどう越えるかだと思うんですよね。

起業家って、ある1つの会社を作ったら、それをずっとやっていきたい思いを持っている人たちもいるかもしれないですけど。一方で、シリコンバレー的に会社そのものを変えていくパターンもあるんですけど。

日本だと、まだ1つの会社を続けていきたい思いが強い一方、投資家って、場合によっては「もう1回投資するからさ、プロジェクト的にうまくいかないんだったらもう1回リセットしてみたら?」というのもあって。

その辺の構造的なインセンティブの違いをわかった上で、どこまで遠い領域にピボットするかは、起業家と投資家で膝を詰めて話してやらないと、かなり炎上要素があるのかなと思います。

原:堀さんはいかがですか?

堀:うーん。常に新しいビジネスチャンスは狙うべきだと思うので、ピボットを是か非かという話じゃなくて、ピボットアイデア自体がトラクションが出ているか出ていないかで。結果で判断すればいいのかなという気がしますけどね。

原:なるほど。

堀:別にやっちゃいけないとはぜんぜん考えてないですね。だからヤフーにしてもメルカリにしても、ビズリーチとかもそうですけど、大企業ですら新規事業にたくさんトライしていますから。その中でうまくいったものをピックアップしてやればいい、という話だと思うんですけど。僕は柔軟派ですね。

原:なるほど、ありがとうございます。じゃあコロナのトピックとして、僕らVCはコロナがスタートした時に、起業家の方・投資先の方に「キャッシュは大丈夫か?」とか「バーンレートを落とせ」とか、いろいろやっていたと思うんですけど。

一方で僕らもLP(リミテッド・パートナー)という投資家がいて、これは起業家の方からいただいた質問なんですけど「VCは何をされていたの?」ということに関して、ぜひお話を伺えないかなと思っています。LPは僕らになんて言っていて、LPに対してどんなコミュニケーションを受けていたのかということですが、百合本さんいかがでしょうか。

百合本:そうですね。実はうちは2つのタイプがあり、CVCと純投資ファンドの両方をやっています。純投資は年金や機関投資家、大企業さんで、CVCはKDDIさんや三井不動産、ソニーフィナンシャルベンチャーズさん、大企業さんを何社か扱っていたんですけど。

基本、僕たちはあまり経験がないんですけど、特に大企業さんが出資されている時って、途中で士気を引き上げたりする可能性はあると思うんですよね。だからそういう意味では、この時期はやはり起業家と同じでLPとのコミュニケーションがすごく重要です。

例えば、今回のブラックスワンみたいなかたちでコロナになった時に「ファンドとしてどうマネジメントできてるか?」をきちんと説明しなきゃいけない。

あと、さっきのコロナの話にもありましたけど、各投資先すべてでコロナに関連する影響度を調べて、どう対応したかをちゃんと把握するとか。そういうことをきっちりとやっていかないと、そこで信頼関係が崩れる。

契約があるんで、すぐに資金を引き下げるということはないですけど、そういう可能性さえあるので。そういう意味では我々も、実はそういう活動を今やっているところです。

原:グロービズさんはいかがですか? 機関投資家がメインだと思うんですけど。

高宮:基本的には、起業家のみなさんとVC投資家との関係の相似だと思っていただけるとわかりやすいのかなと思います。百合本さんがおっしゃっていたように、FAQとして「コロナの影響を受けた投資先はどうなんだ」「ポートフォリオ全体に対するインパクトはどんなもんなんだ」という質問が、絶対に来るってわかっていたので。

2月の時点で全投資先に「これはブラックスワンだよ」というレターを出して「筋肉質化を進めて固定費を下げて、売り上げを分散して、1社依存しないようキャッシュフローを確保しましょう」というベタなやつをやったんですよね。

それをもって事業計画を練り直して、いくつかのシナリオを立てて。“松竹梅”で事業計画を立てて、それぞれのシナリオごとにファンド全体でどんな感じになるか? をシミュレーションして、LPに報告する。各事業部と全社のインパクトはどんなもんか? というのを僕らもやりました。

ただ、僕らは海外の投資家がいるので、2月時点での温度差がすごくって。ちょっとおもしろい話で言うと、よく大企業の役員が全員同じ飛行機に乗って、飛行機が落ちると全滅するから、絶対に同じ飛行機に乗らないという話があるじゃないですか。

2月時点で海外の機関投資家に「お前らまだ全GPが同じ部屋でミーティングしてるのか。全滅リスクがあるから、同じ場所から参加しても別の部屋でZoomで参加しろ」と言われましたね。

海外の機関投資家は、ニューヨークとかイタリアの状況も先に見ていて、「もう海外のGPは絶対に対面でGP同士ミーティングしない」ってその時点で言っていたんです。

そこから僕らも、ちょっとグロービス・キャピタル・パートナーズというベンチャーのコンティンジェンシープランニングや、BCPをちゃんとやらなきゃなと思いましたね。僕らも吹いたら飛んじゃうようなスタートアップなので、そこをしっかりやろうというふうにネジが巻かれましたね。

原:なるほど。うちも同じように全社チェックする。スタートアップの方にご説明すると、僕らもスタートアップに投資するファンドが全部銀行にあるわけじゃなくて、投資のタイミングに応じて、キャピタルコールという、LPの方にお金を送金していただいて、そこから投資を行っています。つまり、LPである会社がお金がなくて困っていると、キャピタルコールはちょっと困るわけなんですよね。出金なので。そういう理由で、リーマンショックの時はキャピタルコールを1年しなかったという話があって。そういうことで感謝してくださる機関投資家さんもいるみたいです。

佐俣:それって投資をやめたってことですか?

原:そもそも投資頻度が落ちたんだと思いますね。これは似たようなことになると思うんですけど、どうですか? むしろファンドが増えた人っていらっしゃいますか?

百合本安彦氏(以下、百合本):はい、増えてます。

原:増えてる、なるほど。

百合本:うちは1月末からリモートをやっているんですね。だから今もロックダウンしているんですけど。面談件数は今、190パーセントぐらいです。ただやっぱり移動時間がないので、件数が上がっていますね。もちろんキャピタル数が増えたこともあると思うんですけど。

そういう意味では、増えたというよりは、金額はぜんぜん落ちていない。今、年間150億円から200億円ぐらい投資しているんですけど、今年もそれぐらいのペースに来ているので、あんまり変わっていないかな。

原:時間も折返しになったところで、ファンドの話に移ろうと思います。今の話に関連して言うと、リーマンやドットコムバブルの時は、アメリカのファンドサイズが大きくなっていて。

2000年の次のファンドって「Sequoia」も「Benchmark」も「Lightspeed」も「Accel」も全部ファンドサイズが半分になったんですね。かつ、そのファンドを作っていたペースがすごく伸びて、4年から6年みたいになっていたんですけど。

ここにいるみなさんのファンドサイズが上がっているところが多い中で、今後はどうなっていくんでしょうかね。アンリさんどうですか。

佐俣:そうですね。うちは、いわゆる機関投資家のセオリーを毎回破って怒られるという。4倍になって5倍になって、今回も4倍になったのかな。3倍になったのか。そういうペースで、機関投資家のルールでは「まぁだいたい1.5倍ぐらいから2倍ぐらいに抑えてね」というのを無視してやって怒られると。

現実問題、日本の中で投資していった時に、いくらまでは現実的なリターンで作れるのかなと言うと、普通に300~500で1本のファンドだとけっこうきつくなる。ストラテジーにもよるんですけど。

300~500で、IRR(注:内部収益率法)15~20パーセントをちゃんと出し続けるってけっこう大変なので。それこそ高宮さんたちグロービスがそこにプライドを持って、結果出してきた人たちなので。ぜひ聞きたいんですけど、現実問題、日本のマーケットでどこまで大きくできると思ってますか?

高宮:まさにファンドサイズをいくらにするかって、「VCという事業会社の戦略の肝中の肝」だと思うんですよ。

結局リターンをあげることよりも、その母数をコントロールするほうが、僕らが確実に動かせるパラメーターなので、そこにフォーカスできちゃうんですよね。そこで日本のマーケットサイズのポテンシャルを見切っちゃうんです。僕らとしてはベンチャーだと思っていて。意思を持って、むしろ切り拓くような話を考えています。

今のファンドが例えば400億円なんですけど、機関投資家の求めているリターンのバーを考えると、僕らのフィー前で2.5倍にしなきゃいけないんですね。そうすると1,000億円リターンを作らなきゃいけないという話でいうと、メルカリが3本ぐらいないとだめみたいな。けっこうつらいんですけど。

でもファンドライフが10年あって、その中で考えると1、2年に1回ぐらいのペースで、1,000億円規模のエグジットが出ると思っています。うちのシェアがその半分ぐらいあればいくんじゃないか、という皮算用というか。むしろ今はそういう世界を作らなきゃいけないと思っていたりして。

佐俣:結局、今いくらまでのファンドならいけるんですか。

高宮:えーと、うちの400って1年ちょい前じゃないですか? beforeコロナの状態で400の2.5倍はストレッチだけでもいけると予測しているから、400にしましたというのが答えかな。

佐俣:次はいくらなんですか(笑)?

高宮:次はですね。難しいところですね、としか言いようがないんですけど。でも今よりもサイズアップはできると思っています。むしろ年に1回ぐらいはちゃんと1,000億円規模のリターンを出して。

今までで言うと「ユニコーンを出せ」「1,000億円の上場を作れ」というのがVC業界として旗頭だったと思うんですけど。今度は「1兆円を作れ」だと思っているんですよ。1兆円を1社作って、一発で20パーセント持っているみたいな。

佐俣:そこで言うと、日本のキャピタル業界の中でもっとも野心的な成長をしているのがグローバル・ブレインさんだと思うんですけど。百合本さんは、国内ファンドでいくらまでやれるイメージを持たれているんですか?

百合本:うちは当面3,000と置いているんですけど。ただ純投資は、今の日本のマーケットサイズから言うと、だいたい2年で200億円使っているんですね。そういう意味ではグロービスさんと同じぐらいの水準なんですけど。

200億円であれば、要するに2倍以上出す自信があるので、ここを確実にクリアすることによって、少しずつファンドサイズを上げていく戦略で今考えていますね。

原:なるほど。

佐俣:そういう意味では、トップキャピタリストのみなさんが言っていらっしゃるので、200から400ぐらいで、突然3倍になるようなケースは、まだあんまり出てこないところですよね。

百合本:いや、なかなか難しいと思いますね。パフォーマンスのコストもあるんで。

高宮:下火とは言わないけど、1回コロナで調整局面になっちゃったとすると「もしかして次のファンドでは届かないかもな」と。次の次では、と思う一方で、400よりでかくできるんじゃないかという感覚はあります。

佐俣:この辺がリアルな相場観だと思うんですよね。

原:うん。けっこうアメリカでも「Benchmark」みたいに、ずっと500億ぐらいのファンドをやり続けているところがあったりとか。「Sequoia」も実は大型化が進んでいるように見えて、アメリカのアーリーステージの金額って変わらないんですよね。

何が増えてるかと言うと、堀さんに質問いただいているような、違うグロースにいったりとか、リージョンを増やすとか。

たぶんこの2軸の掛け算で増えているのがけっこうあって。今、アンリさんも、特に堀さんのところでリージョン関係なくやることがあるじゃないですか。リージョンの考え方ってみなさん、どうされてるのかなって……。グローバル・ブレインさんも韓国とかもけっこうリージョンやられていると思うんですけど。

百合本:うちは今6つ、ほぼグローバルに投資していて。アメリカとヨーロッパ全域と、中国・インドも始めました。あと東南アジアも含めてけっこう全方位的に投資活動をやっている感じですかね。

原:それを考えてのファンドサイズということですよね。

百合本:そうですね。それを考えると、今後はおそらくリージョンごとのファンドを作るという選択肢になっていくと思いますよね。

続きを読むには会員登録

(無料)が必要です。

会員登録していただくと、すべての記事が制限なく閲覧でき、

スピーカーフォローや記事のブックマークなど、便利な機能がご利用いただけます。

すでに会員の方はこちらからログイン

名刺アプリ「Eight」をご利用中の方は

こちらを読み込むだけで、すぐに記事が読めます!

スマホで読み込んで

ログインまたは登録作業をスキップ

この記事をブックマークすると、同じログの新着記事をマイページでお知らせします

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR

PR2025.11.28

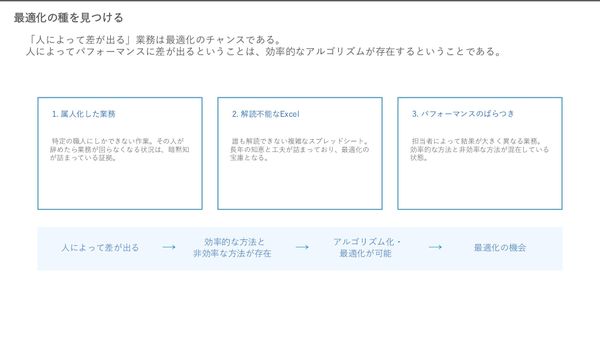

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR

PR2025.11.28

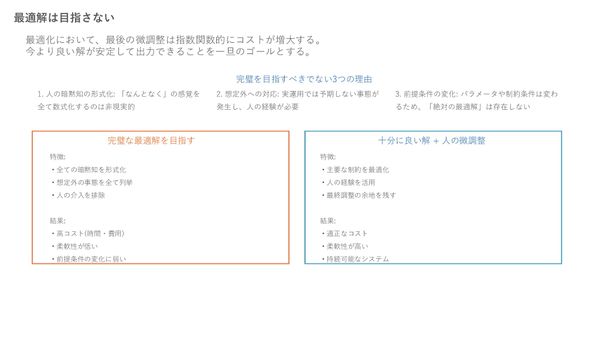

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR

PR2025.11.28

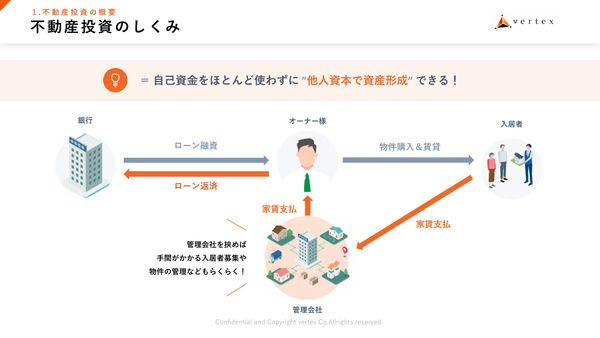

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR

PR2025.11.27

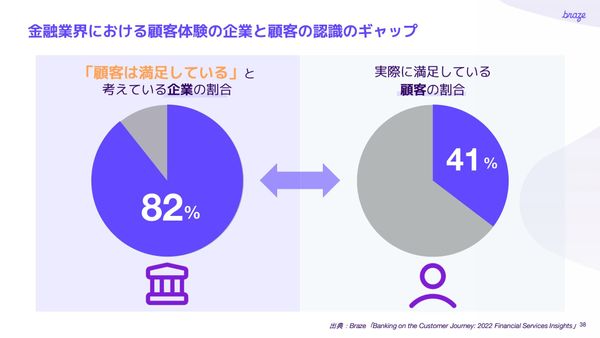

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR2025.11.28

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR2025.11.27

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由