PR

PR2025.11.27

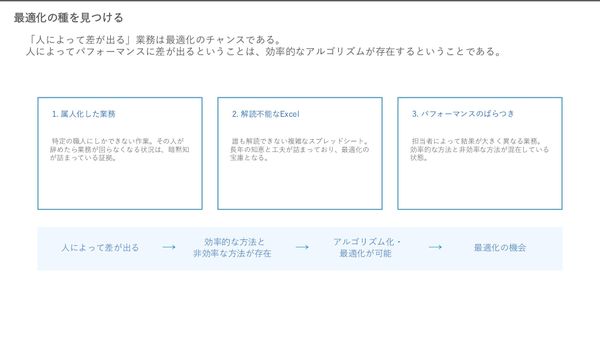

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

コピーリンクをコピー

ブックマーク記事をブックマーク

田原彩香氏(以下、田原):じゃあ次のセッションにいきましょうか。今度は健全な関係のための4つの要素があるということなんですが。いったいどんな要素なんですかね?

岩崎淳子氏(以下、岩崎):お金との健全な関係のためとありますけど、これが健全な家計のための4つの要素です。「稼ぐ」「使う」「増やす」「守る」です。

これを見ていただくとすぐわかると思いますけれども、「稼ぐ」というのは、収入を得ることですので、労働をするなりして、収入を得ることですね。「使う」は、もちろん消費をすることですね。「増やす」は、貯蓄をしたり、それから投資をしたりして、将来のために増やしていくことです。

それから「守る」。守るはちょっとわかりにくいかと思いますけれども、簡単に言えば保険ですね。一生懸命お金を貯めて、それから将来のための資金も貯めていたけれども、例えば家が燃えてしまったとか、大きな事故に遭ったりすると、すごく大きな費用がボーンとかかりますね。あるいは、被害の額がボーンと来ますね。

そうしますと、せっかく貯めていたものが一挙になくなってしまう。それではせっかく他の「稼ぐ」「使う」「増やす」がうまくいってても、それが一度に全部消滅してしまいますので、そういうことがないようにするために、「守る」のもとても大事な要素です。

この4つが全部関係し合っているわけですね。今使えば将来のために増やすほうにお金がいかないですし、稼がなければ使えないというように、この4つが関連し合っているわけなんですけれども、健全な家計のためには、この4つがうまくバランスが取れて、全体として1つのシステムができている状態であることが大事です。では、次のスライドお願いします。

岩崎:はい。今回のこの5回のコースでは、この「稼ぐ」以外のところの3つですね。稼ぐは、なんていうんでしょう、キャリア的なものになるので、ちょっとファイナンシャルプランニングでは外させていただいて。

田原:「使う」「増やす」「守る」ですね。

岩崎:そうですね。それ以外のところの3つの「使う」「増やす」「守る」を、これから5回かけてカバーしていきます。それで、ここは3つポイントがありますけれども、2番から始めます。教科書的な考え方を学ぶ。先ほど言ったところですね、基本をきちんと学ぶ。これは、ファイナンスの理論に基づいて、こういうやり方が多くの人のためにはたぶんいいだろうという基本を学びます。

それから3番、先ほど言ったように、自分のポリシーで自分の色をつけていきます。これをやっていくわけなんですが、そこで1番に戻ります。1番、自分の現状を知る。

まず、今の家計の状態を知らないでは、新しく家計のシステムは構築していかれませんので、まず今どういう状態なのか、この現状把握が大事なので、それをやっていこうと思います。じゃあ、次のスライドお願いします。

田原:自分の現状を知るのが大事ということで、先生にまとめていただいたんですが、いよいよ自分を知るための、今日は(家計の)健康診断ということで、みなさん健康ですかね? ちょっと見ていきたいと思います。じゃあ、こちらお願いいたします。自分を守るための健康診断……。

岩崎:では、自分を知るための健康診断ですね。健康診断に行きます。では、また質問から入ります。みなさん、家計簿をつけていますか?

田原:はい、ズバリということなんですが、みなさんに聞いていきましょう。家計簿をつけていますか? つけている方、つけていない方、ぜひコメント欄から投稿をお願いいたします。

田原:さぁ、みなさんどのくらいつけてますかね? ちなみに私はつけているんですが、けっこう大変ですね。今はアプリで管理をして、けっこうつけているんですけれども。昔、お小遣いを両親からもらっていた時は、お小遣い帳みたいなものをつけてやっていました。

岩崎:えらいですね、田原さん。すごい!

田原:一応やっていますね、ちゃんと管理しないとなぁと思うので。

岩崎:じゃあ、アプリなんかはもう、口座をつなげて、自動的に入力されるようなかたちですか?

田原:使った分をすぐ入力するという方針をとっています。

岩崎:あっ、自分で入力するんですね?

田原:自分で入力しています。それで、1ヶ月の予算もそこに入れて、管理しています。

岩崎:あぁ〜、偉いですね〜! じゃあ都度都度、ちゃんと細かくやっていくわけですね?

田原:そうですね、けっこう細かいたちですね(笑)。

岩崎:あっ、みなさんも。

田原:聞いてみましょうか。見てみましょう。さぁ、みなさんつけてるんでしょうか? 「つけていません」「Excelで1ヶ月単位でつけています」「つけてない」「つけています」「つけてないけど、レシートを貼ってます」「昔つけていましたが、今はつけなくなりました」。

「つけてない」「確定申告のために1年分を一気に入力しています」。本当ですか、これはかなり大変ですよね。「つけています」「つけてません」「レシートをスマホで撮影すると入力できるアプリを使っています」。

岩崎:おぉ〜! なるほど。

田原:「アプリですね」「つけてますが、記録だけで活用できてない」「つけてません、車のガソリンやメンテナンスにかかる費用として家計簿、車はつけてます」と。

岩崎:うーん。

田原:「つけてません」「つけてませんが、レシートを使うアプリが気になっているところです」。という感じでしたが。つけている方もけっこういたんですが、活用できてないっていうコメントもありましたね。

岩崎:そうですね。でもえらいですよ、私はこんなところで言うのもなんですけれども、一度も家計簿をつけたことがないんです(笑)。

田原:えっ? そうなんですね。どういうことですか?

岩崎:だから、本当に家計簿をつけている人はえらいと思います(笑)。

田原:つけないで管理をされてるんですか?

岩崎:家計簿はつけないで、ある程度のトレンドというんですかね。だいたい何費にどれぐらいかかっているかということはわかってるんですけれども、細かい数字はもうダメなので、つけないんです。

田原:だいたい把握をされていて、と?

岩崎:そう、把握型ですね。大ざっぱに把握型。

田原:ははは(笑)。

岩崎:ファイナンシャルプランニングの場合は、大ざっぱに把握型でOKなんですね。ただ、最初の立ち上げの時には、そんなにすごく正確である必要はないんですけども、なるべくある程度精度の高い家計簿情報が必要なんです。

でも、いったん家計がシステムに乗ってしまえば、毎月家計簿をつけなければいけないようなことはないので。やはり家計簿が苦手で、ちょっとファイナンシャルプランニングができないんじゃないかと思ってらっしゃる方って案外多いんですけれども、そうではありません。

ただ最初はいりますので、最初は今から作るんですけれども、いったんシステムが乗れば不要になることも多いので、安心してください。

とは言っても、まずは家計簿を作らなければいけないので、それに入っていきます。では、次のスライドお願いします。

田原:はい、家計簿、いきましょうか。

岩崎:はい、サンプルの家計簿が出ていると思いますけれども。先ほど家計というのは何か、定義しましたね。収入と支出を通して、家庭を維持していくこと。ですので、家計簿は、収入、支出の金銭活動の記録ということになります。

家計簿は月ごとにつけるのが慣例なので、これはひと月の記録になっています。これがないと反省・改善ができないので、やはり記録はとても大切ですね。

先ほども申しましたけれども、家計のシステムを構築するときの最初の初期設定の時には、この情報がとても大事なので、家計簿がいります。いったん軌道に乗れば、絶対になくてはならないものではありません。

それから、もう1つ。これは家計簿ですけれども、ここを見ていて、私も質問しますので、ちょっと田原さん回答してください。食費はいくらかかっていますか?

田原:食費は4万5千円ですか?

岩崎:そうですね。交際費はどうでしょう?

田原:交際費はですね……2万円ですかね?

岩崎:そうですね。じゃあ、今貯金はどのぐらいあるでしょう?

田原:貯金は……貯金・投資で3万円ですね。

岩崎:そう。これはね、この貯金・投資で3万円というのは、家計簿の数字なので、この月に3万円を積み立てたわけですね。なので、私がさっきお聞きしたのは、今貯金がどのぐらい貯まっているかなんですけれども、わかりますか?

田原:なるほど、うーん……。今貯まっている全体の額ということですか?

岩崎:そうそうそう。

田原:あっ、現時点だと、えーっと……。5万8千円ですか?

岩崎:その5万8千円ってどこから来ました?

田原:支出を引いて、8千円プラス……あっ、3万も入れて?

岩崎:入れて? ごめんなさいね、ちょっと意地悪な質問しちゃった(笑)。これ、答えられないんですね。家計簿からでは「今、この家計に貯金がどのぐらいありますか?」と聞かれても、ここには出てないわけですね。

田原:わからないですね。

岩崎:出ていないんです。例えば、来年あたり家を買おうと思ってるけども、頭金はどれぐらい貯まっているかも、ここには出ていないですね。

それから、例えば5年後に子どもが大学に入学しますけれども、その準備はどうか、資金はちゃんと貯まっているかというような情報も、ここには出てないですね。家計簿は、月々どういう生活をしているかという情報はあるんですけれども、家計簿ではわからない情報もあるんです。

ということで、家計簿だけではなくて、もう1つ必要な資料があります。

岩崎:次、これはちょっと下が白いと思いますけれども、右側にブルーのところでバランスシートがあります。金銭活動を繰り返すことで至る状態のデータ、バランスシートというものが必要になります。

家計簿は活動記録ですから、1ヶ月ごとにどういう収入を得て、どういう支出をしたかがどんどん記録されていくんですけれども、この活動をずっと続けたことで今はどういう状態になっているか、今の家庭はどういう状態になっているかという、いわゆる成績表というんですかね、今の成績がバランスシートです。

例えば、今日何を食べたか、ビタミン剤はどんなものを飲んだか、サプリはどんなものを飲んだか、油はどのぐらい控えたか、塩分はどのぐらい摂らなかったか、エクササイズはどのぐらいしたかなど、いろいろな活動を記録していくのが家計簿。

その生活を通して、今体重は何キロになったか、内臓脂肪はどのぐらいか、血液検査の結果はどうかとか、尿検査はどうかという、その状態がバランスシートです。このバランスシートもとても大事な情報で、これがないとやっぱり完全な全容が見えてこないわけですね。

バランスシートなしで一生懸命節約していたり、バランスシートなしで家計簿をつけていても、いわば毎日一生懸命勉強をして、国語何時間、算数何時間とつけてはいるものの、テストを一度も受けないで、どのぐらい理解ができているか、どのぐらいわかっているのか、自分の弱点がわかっていないようなものなんですね。ですので、この2つがセットで必要ということです。

田原:やっぱり、この時点での自分の現状もわかっていないとダメということですね?

岩崎:そう、現状のためですね。じゃあ次のスライドお願いします。

田原:行きましょう。はい、出てきましたね。

岩崎:はい、これは「バランスシートはこんな感じですよ」というもので、数字が入ってませんけれどもスライドに出ています。右と左のバランスが取れているのでバランスシートって言うんですが、左側は「資産」といって、自分が持っているものですね。銀行預金だとか、運用資産、不動産とか自動車とか、持っているものが入ります。

右側には、グリーンのところは「負債」、借りているものですね。住宅ローンなどもそうなんですけども、人に返さなきゃいけないものがまず入っています。

そして、下のピンクのところ、「純資産」は、資産から負債を引いた額が入ります。普通の人の場合は借りているもの、負債のほうが資産よりも少ないはずですから、資産から負債を引くと、プラスの数字が出てきます。

それが「純資産」といって、「純」がついていますので、これは本当に持っているものです。持っているだけではなくて、借りているものを全部返してもまだ手元に残る、本当に持っているものという意味ですね。じゃあ、次のスライドお願いします。

岩崎:これでは、ちょっと見にくいかな? 家計簿とバランスシートの関係をちょっとわかるようにまとめてみたんですが、これは1月の家計簿、2月の家計簿、3月の家計簿と、1ヶ月ごとに家計簿の活動記録があって、赤いところの矢印が、2018年の12月の末なんですけれども。

この家計簿の活動をしていくと、2018年の末には我が家の家計はどういう状態になるかという成績表が、2018年末のバランスシートということになりますね。

田原:12ヶ月貯まったら、2018年のバランスシートができあがるわけですね?

岩崎:そうですね。このバランスシートはとても便利で、過去からずっと作っていると、「あぁ、1年ごとにこのぐらい資産が増えてる」とか、「あっ、住宅ローンの返済が進んでこのぐらい減った」ということがわかります。

また、将来の予測にも使えるんですね。「このペースで貯めていくと、5年後のバランスシートはこんなふうになっているんじゃないか」という予測にも使えます。こんなものを使いながら、ファイナンシャルプランニングをやっていくわけなんですね。

続きを読むには会員登録

(無料)が必要です。

会員登録していただくと、すべての記事が制限なく閲覧でき、

スピーカーフォローや記事のブックマークなど、便利な機能がご利用いただけます。

すでに会員の方はこちらからログイン

名刺アプリ「Eight」をご利用中の方は

こちらを読み込むだけで、すぐに記事が読めます!

スマホで読み込んで

ログインまたは登録作業をスキップ

関連タグ:

この記事をブックマークすると、同じログの新着記事をマイページでお知らせします

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR

PR2025.11.28

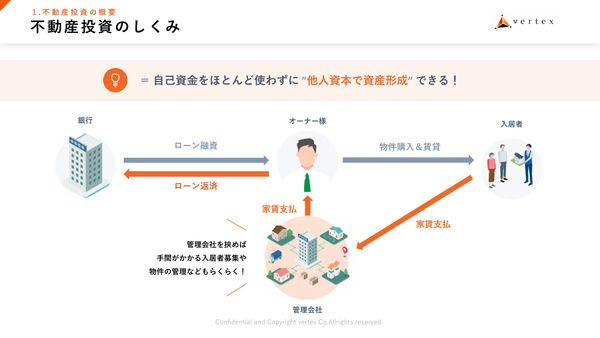

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR

PR2025.11.27

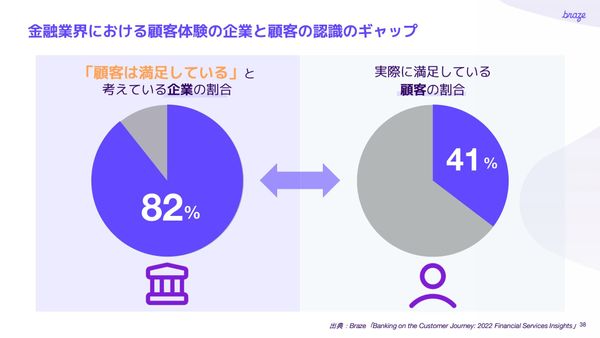

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由

PR2025.11.27

数理最適化のエキスパートが断言「AIブームで見落とされがちな重要技術」 1,300社が導入した「演繹的AI」が意思決定を変える

PR2025.11.28

「あの人がいなくなったら仕事が回らない」を解決 属人的な業務から脱却する「最適化」の実践方法

PR2025.11.28

「計画と運用」をごちゃ混ぜにすると崩壊する ビジネスに使える最適化システムの“境界線”の引き方

PR2025.11.27

9割がリピーターでも“飽きられない”仕掛け 馬渕磨理子氏×オリエンタルランドが語る、体験価値と「成長の3本柱」

PR2025.11.28

“テーマパークの外”への挑戦で売上1兆円を目指す 馬渕磨理子氏が迫る、オリエンタルランドの新領域戦略

PR2025.11.28

物価上昇時代の“もう1つの収入源” 自己資本約10万円から始められる、不動産投資の仕組みとリスク解説

PR2025.11.27

AIで激変する顧客体験──「金融機関」と「消費者」の関係を再設計 Brazeが描く“真の顧客エンゲージメント”とは

PR2025.11.28

金融機関の休眠顧客をアクティブユーザーへと転換 Brazeが提供する、収益改善を実現する「パーソナライゼーション」事例

PR2025.11.28

管理職に求めすぎる組織の限界 役割分割で生まれる新しいチーム運営

PR2025.11.27

「考えろ」と言うだけの上司が組織を壊す 自律型人材が育たない本当の理由