物価の上昇や将来への不安が強まる中、「給与だけに頼らず、もう1つの収入源を持ちたい」と考えるビジネスパーソンが増えています。

不動産投資は、ローンで購入した物件を貸し出し、その家賃で返済を進めながら資産を築いていく仕組みです。本記事では、株式会社ベルテックスの飛世創氏が、空室リスクを抑えるエリア選び、物件価格が下がっても利益を出せる理由、金利や修繕費への向き合い方まで、「失敗しないための不動産投資の裏側」を具体的に語ります。

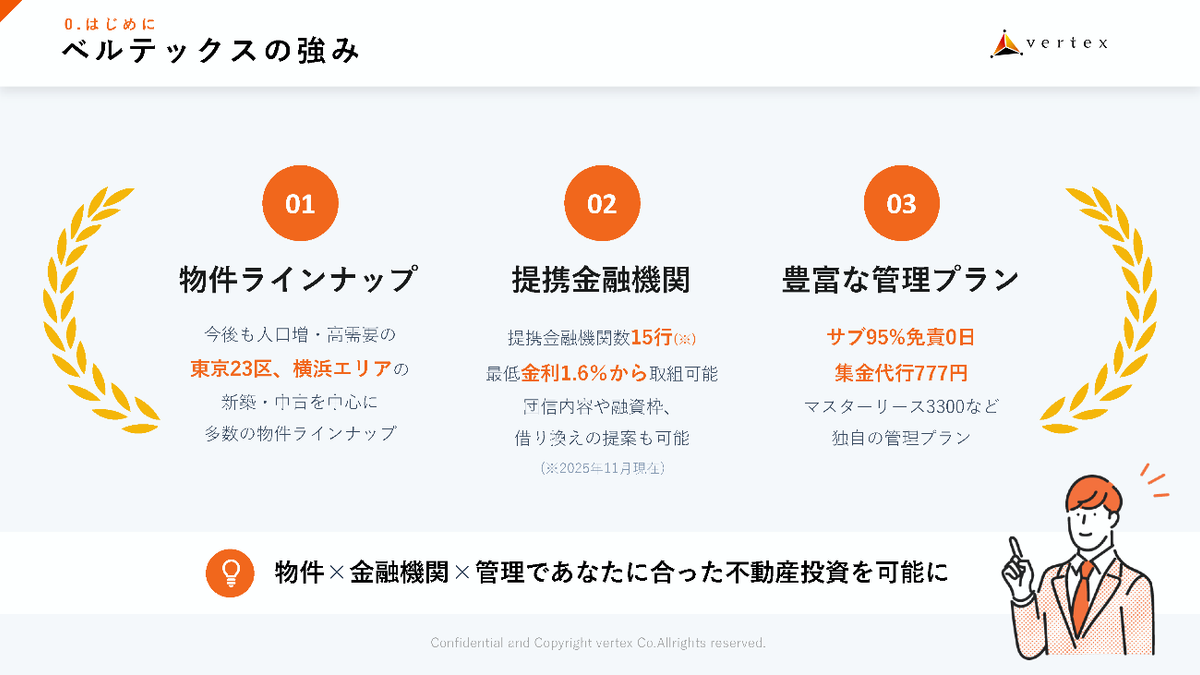

お問い合わせはこちら一人ひとりに合わせた不動産投資を可能にする、3つの強み

飛世創氏:まず初めに、当社の強みを3点ご紹介します。1点目は、物件のラインナップです。弊社では、東京23区や横浜エリアを中心に、新築と中古の両方を取り扱っています。さらに、1棟アパートと区分マンションの両方をご紹介可能です。特定の物件だけに偏らず、お客さまのニーズに合わせて提案できることが、1つ目の強みです。

2点目は、提携金融機関の多さです。業界最大クラスの15行(※2025年11月26日現在)と取引があり、最低金利は1.6パーセント(※2025年11月26日現在)から融資が可能です。他社で「もう融資枠が限界」と言われた方でも、弊社なら2軒、3軒と買い増しできるケースがあります。

さらに、最近は団信(団体信用生命保険)の内容も充実しており、お客さまの状況に合わせてファイナンシャルプランを柔軟に組み合わせられるのも強みです。

3点目は、豊富な賃貸管理プランです。管理手数料が賃料5パーセントのサブリースや777円の集金代行プランなど、運用を弊社にすべてお任せいただけるプランから、ご自身で運用するプランまで、多彩な選択肢をご用意しています。

物件・金融機関・管理プランの組み合わせにより、お一人おひとりに合わせた不動産投資が可能です。

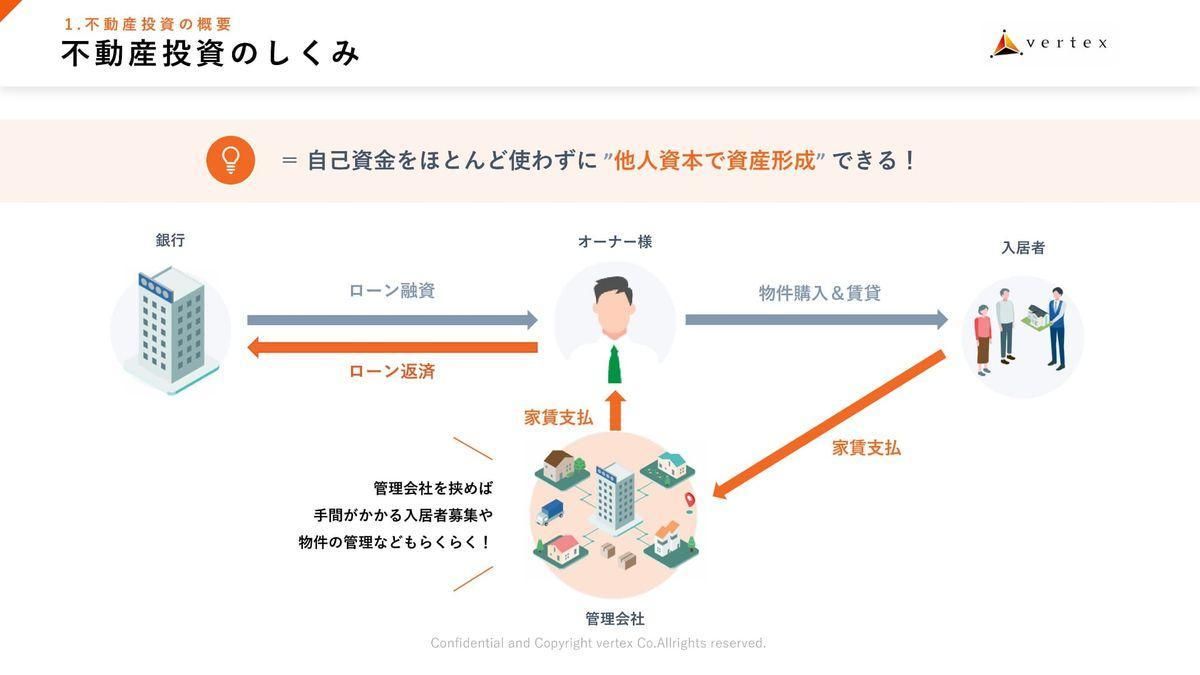

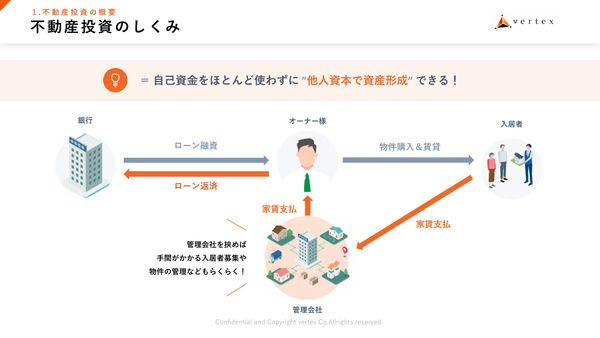

他人資本で資産形成できるのが不動産投資の仕組み

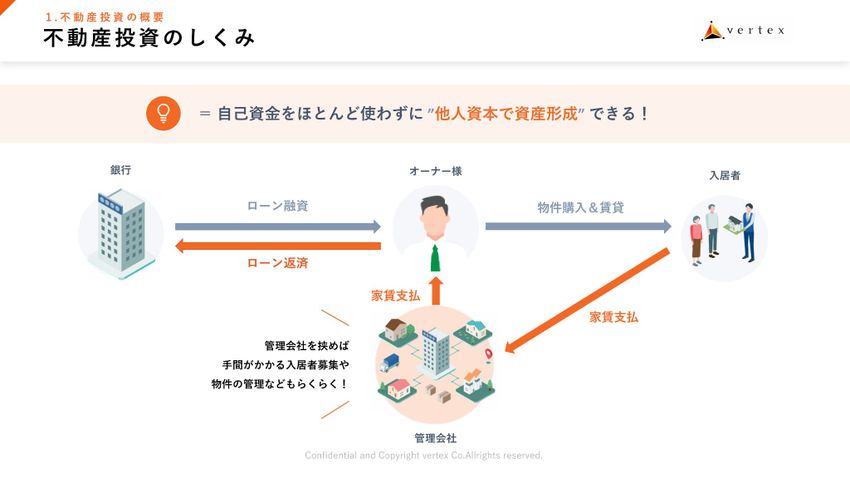

ご存じの方も多いと思いますが、まずは不動産投資の基本的な仕組みをご説明します。不動産投資の大きな特徴は、ローンを組めることです。物件をローンで購入し、入居者に貸し出すことで家賃収入を得られます。その家賃で返済を進めることで、資産を築いていく仕組みです。

賃貸管理は弊社がすべて代行できますので、オーナーさまは手間をかけずに運用できます。つまり、自己資本をほとんど使わず、他人資本で資産形成できるのが大きな特徴です。

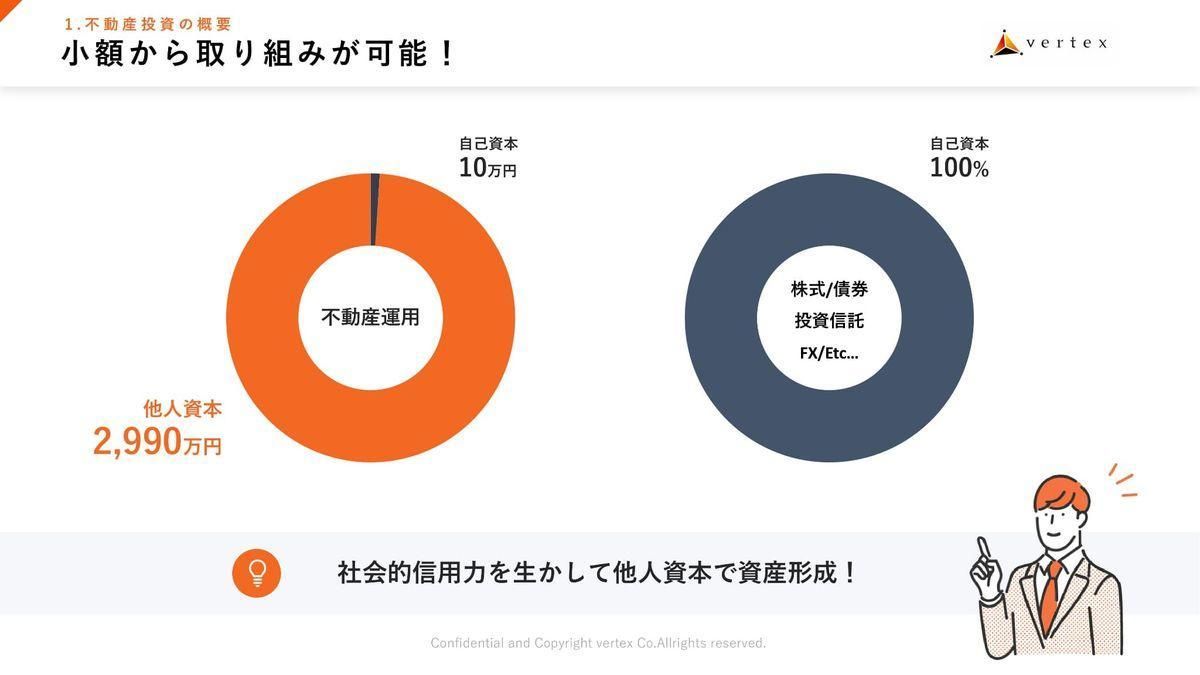

具体的には、弊社の物件なら約1万円の頭金(※2025年11月26日現在)から始めることが可能です。株式やFXでは自己資金が必要になるケースが多いですが、不動産投資は自己資本をほとんど使わずにできるのも、このマーケットが拡大している理由の1つになっています。

不動産投資の収入源は大きく2つ

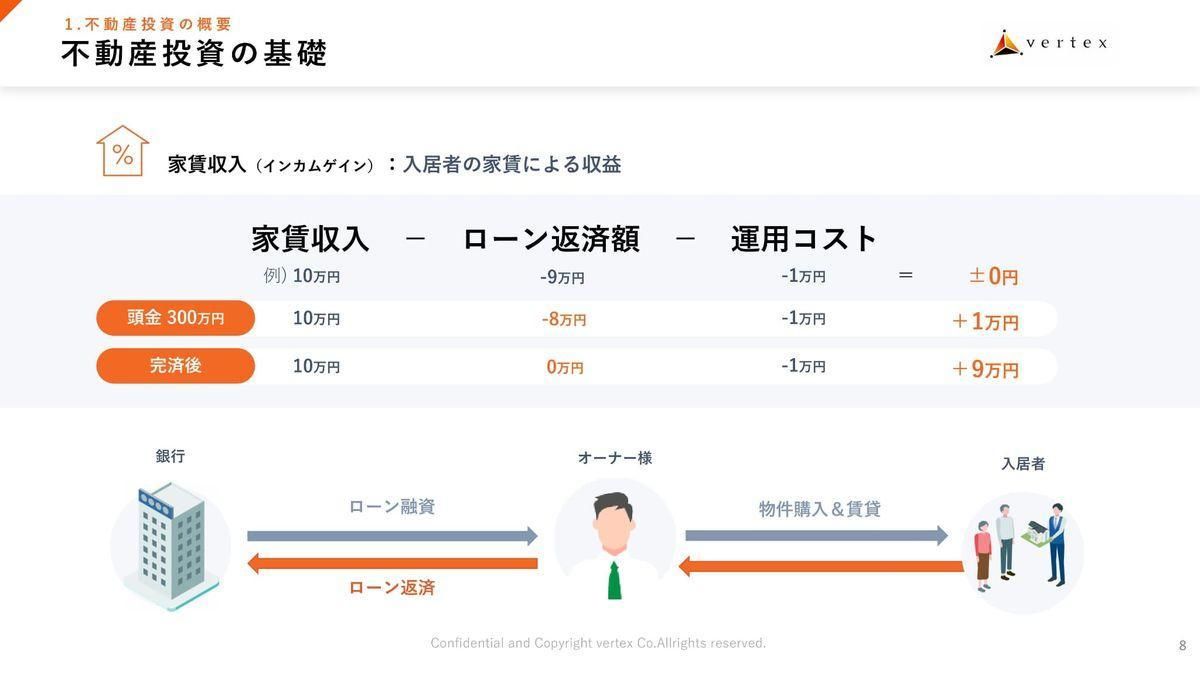

不動産投資の収入には、家賃収入(インカムゲイン)と売却益(キャピタルゲイン)の2つがあります。まず家賃収入について。フルローンの場合、例えば、家賃収入が10万円、ローン返済が9万円、さらに修繕費や管理費などの運用コストがかかります。

差し引きすると、毎月の収支はとんとんで、ほぼプラスマイナスゼロ。物件によって、区分の場合はこれに少しプラスが出たり、マイナスが出たりします。

ただ最近は、現金を銀行に預けていても利息がほとんど付かない場合が非常に多いかと思います。そこで、仮に預金の300万円を頭金として投下された場合、返済額が8万円に下がり、毎月1万円程度のプラスになります。年間で12万円、投下資金に対して約4パーセントの利回りになるイメージですね。

現状では貯金していてもなかなか4パーセントの利回りを受け取ることは難しいので、ロングリターンを目的に資金を投じる方も増えています。

もちろん完済後はローン返済額がゼロになりますので、お手元に9万円が丸々入ってくるという仕組みです。こういった家賃収入を、不動産が存続する限り、現役引退後の給料代わりに受け取り続けられるのが不動産投資の大きな魅力です。

複数物件を所有し、途中で売却するのがオーソドックスな運用

もう1つの収益は、売却益(キャピタルゲイン)です。「物件価格が上がらないと利益が出ない」と思われがちですが、ローンを活用している場合は値下がりしても利益が出せるのが特徴です。

どういうことかというと、仮に3,000万円で購入した物件を10年間保有された場合、家賃収入で残債が減り、10年後には約2,276万円になります。この時点で購入時と同じ価格で売却すれば、残債と売却コストを差し引いて約624万円が手元に残ります。

仮に価格が2割下落しても、ほぼ損失なしで売却可能です。ですので、20年30年と長期で持っていただくことで、値下がりしていても利益が出る計算になります。一般的な株式投資と異なり、長期保有で値下がりしても利益が取れるのが不動産投資の強みです。

複数物件を所有し、返済期間の途中で売却して、完済物件を作るという流れが今オーソドックスな運用かと思います。

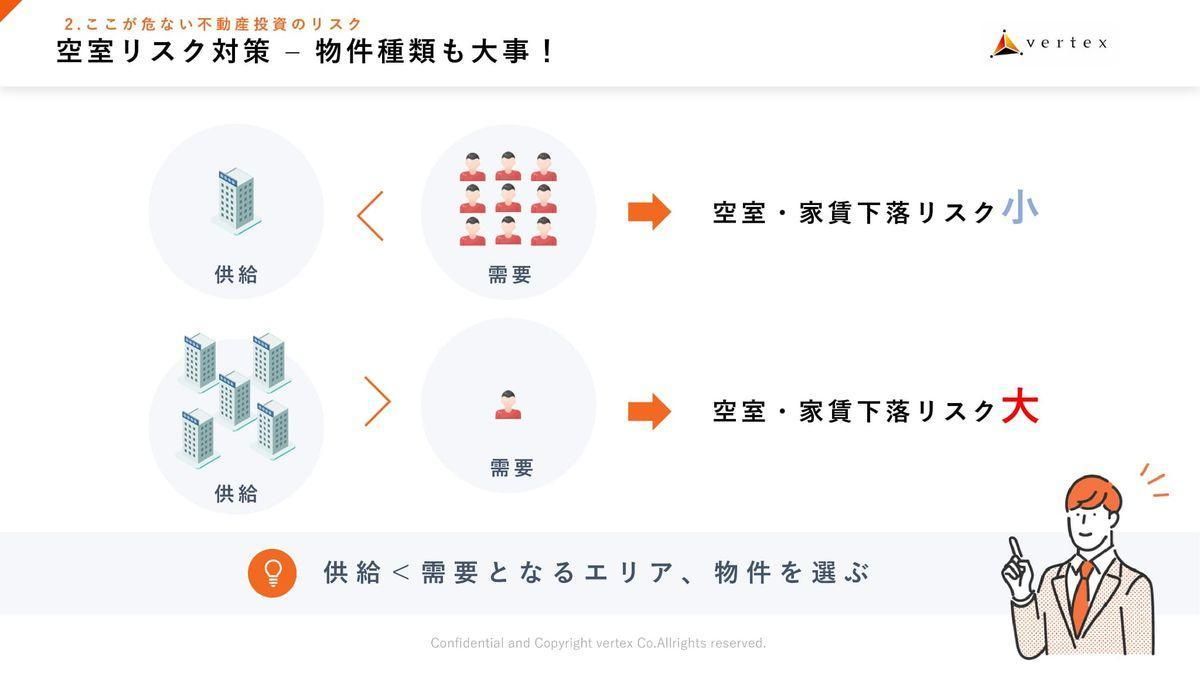

「空室リスク」は、需要が供給を上回るエリア選びで防げる

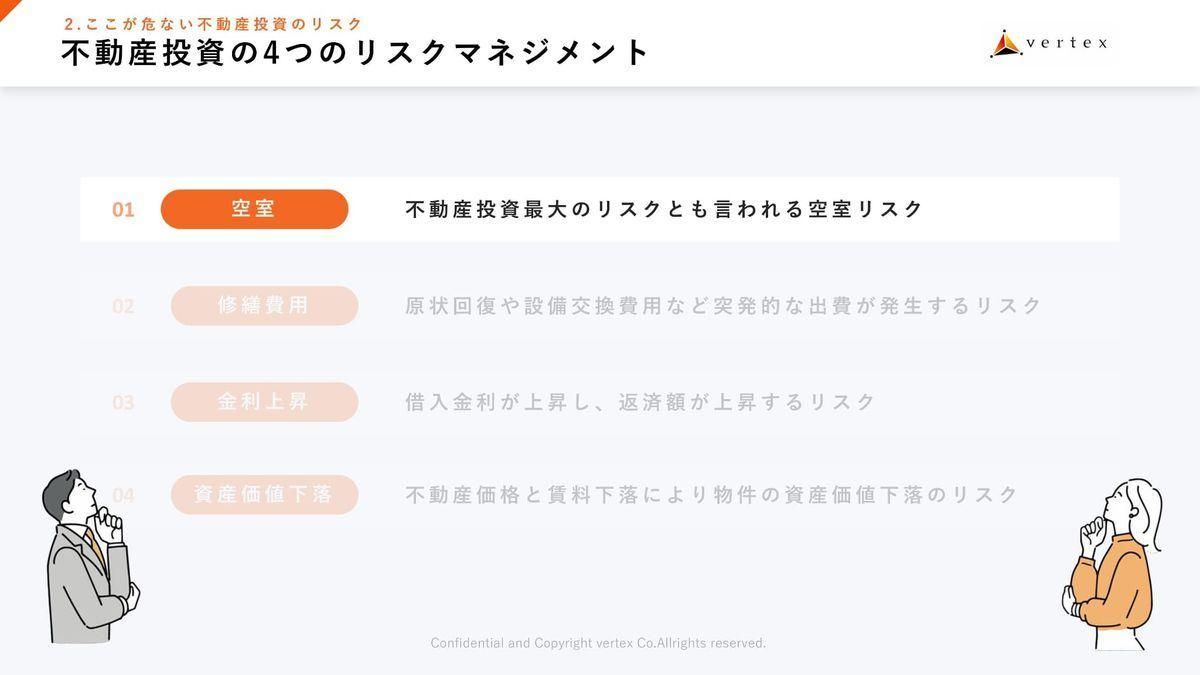

メリットばかりをうたう不動産会社も多いと聞きます。実際にはやはり投資ですから、少なからずリスクも存在します。今回は、その代表的な4つのリスクについてお話しします。

まず1つ目は、もっともイメージしやすい「空室リスク」です。ローンを活用する方が多い投資なので、家賃収入が入らないと返済だけが残ってしまいます。これが一番心配されるポイントです。

では、どうすれば空室リスクを防げるのか。答えはシンプルで、需要が供給を上回るエリアに物件を持つことです。

東京では、1つの物件に対して5人、6人の入居希望者が集まるケースもあります。この場合、貸し手市場ですので、オーナーは一番高く借りられる人に貸せばいい。

一方、地方都市では供給過多の状況が多く、物件が余っている中で入居者が少ないため、家賃の値下げ競争が起きやすくなります。こうなるとオーナーは「安くするからうちに入ってくれ」、入居者は「一番安くしてくれるところに入ろう」という借り手市場になってしまいます。

こうなるとオーナーさまにとって厳しい状況になってしまいます。いかに人口が多く物件が少ないエリアを選べるかどうか。これが大きく勝敗を分けるところです。

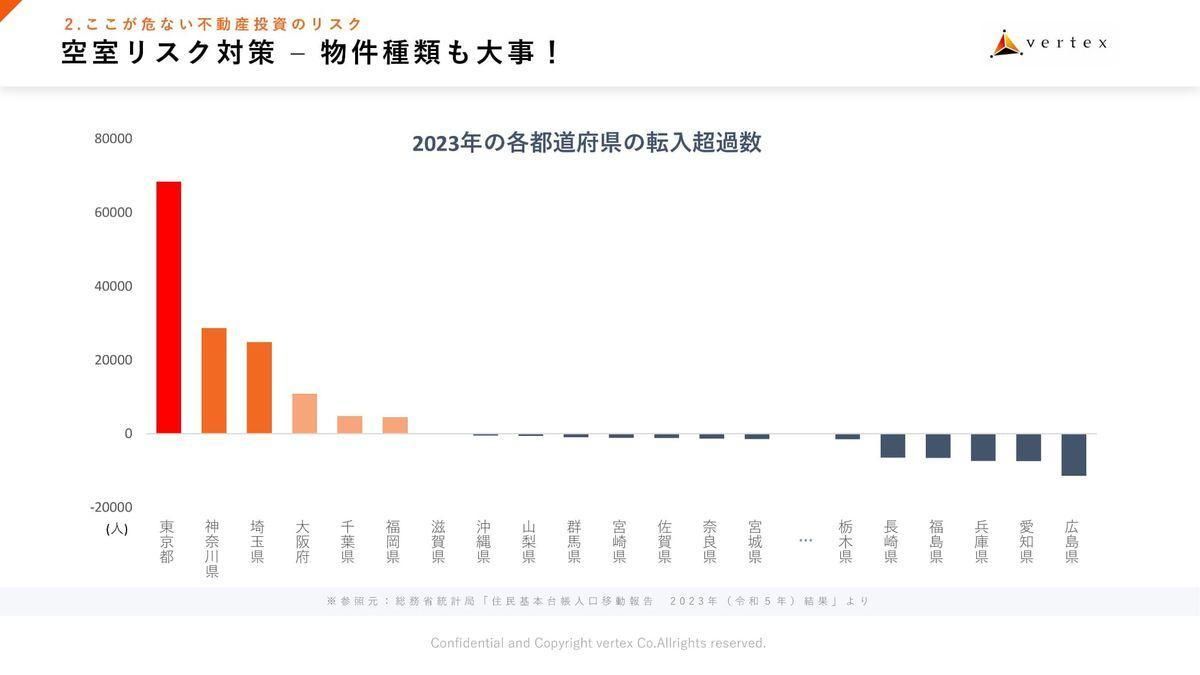

少子化が進む日本でも人口が減らない地域

みなさんもご存じのとおり、日本では人口が減っている地域が多くなっています。ただ、首都圏の東京・神奈川・埼玉は転入超過、つまり地方から人が集まっているエリアです。

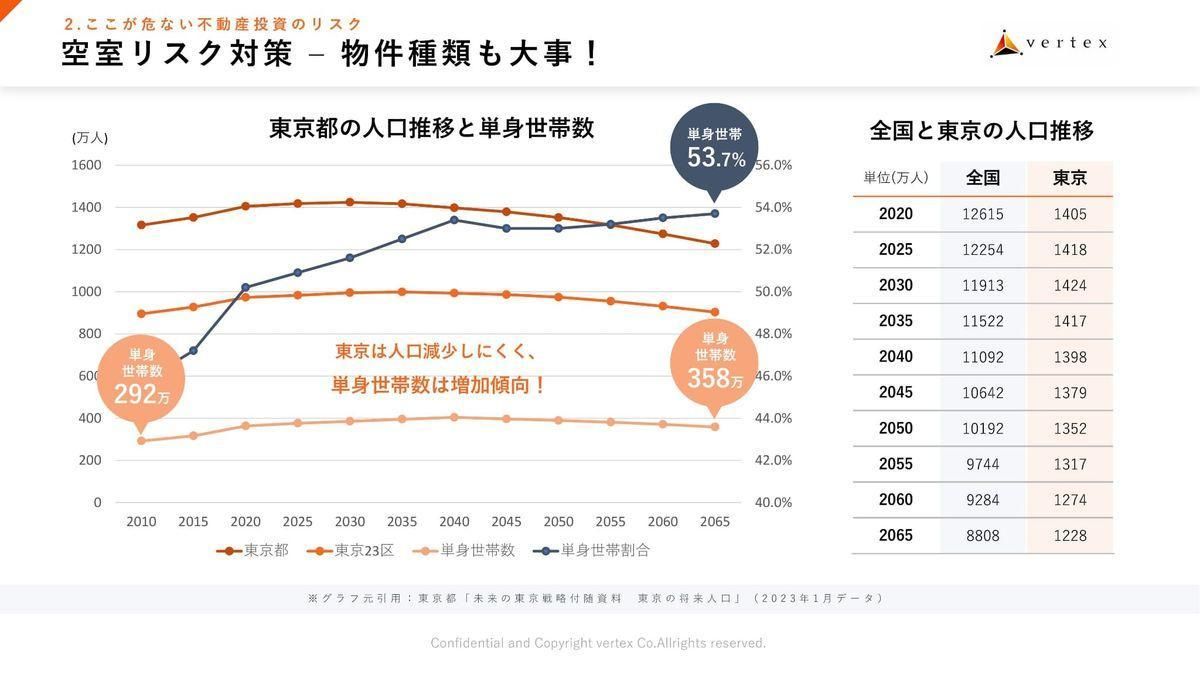

中でも東京は年間7万人以上増えており、さらに2065年に向けても人口は減らないと予測されています。さらに、物件を貸し出す対象となる世帯、特に単身世帯はむしろ増えていく傾向にあります。最近は単身者が賃貸物件に住み続けるケースが非常に多いため、弊社では単身世帯やカップル向けの物件をメインに取り扱っています。

これも非常におもしろいデータなのですが、単身世帯は今後、2065年には370万世帯になると言われています(参考:東京都

「2050東京戦略 附属資料 東京の将来人口」2025年3月)。これが貸し出すパイのほうですね。では、この370万世帯に対して、ワンルームマンションの供給はどれくらいあるのでしょうか。

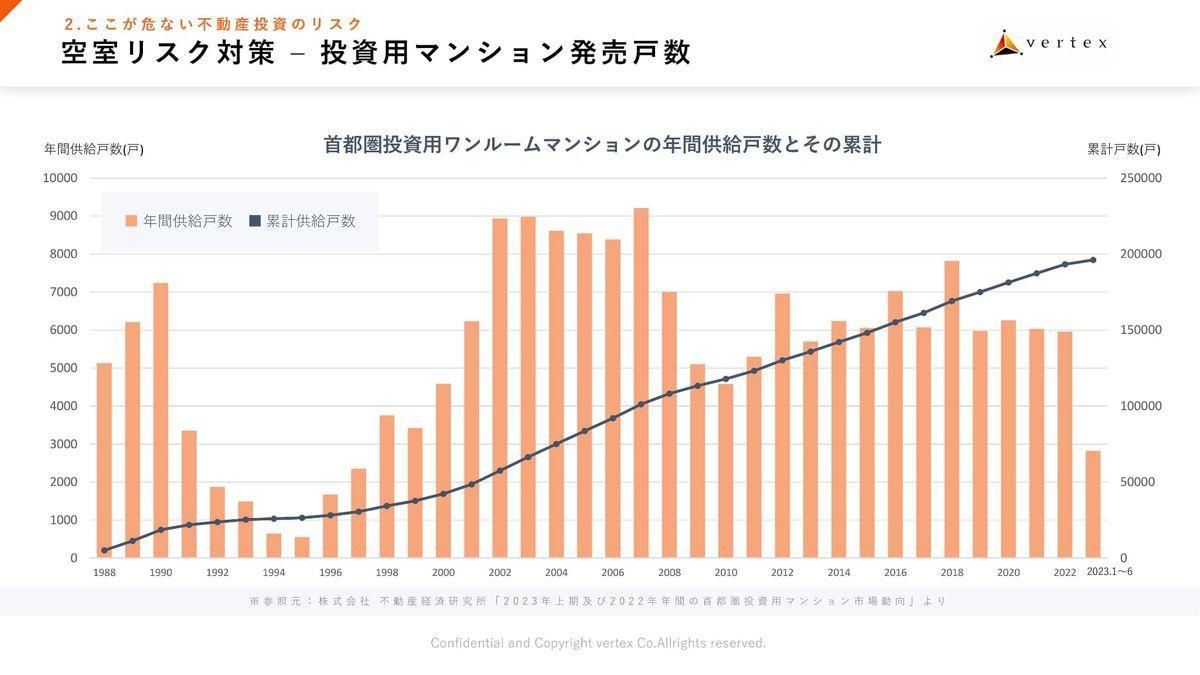

このグラフはバブルの少し前、1988年から現在まで首都圏にワンルームマンションが年何戸供給されているかを示しています。これを見ると、ワンルームマンションは現在まで、トータルで20万戸しか供給されていません。

先ほどの370万世帯の単身世帯に対して、ワンルームマンションは約21万戸しかないんですね。もちろん全員がワンルームに住むわけではありませんが、仮に半分の人が住むと考えても、1戸あたり5人から6人の募集が付くイメージです。

実際、弊社で募集しているワンルームマンションは「先行申込」がほとんどで、退去前に次の入居者が決まるケースが多いです。特に繁忙期の春は、入居者が物件を探すのが非常に難しいマーケットになっています。

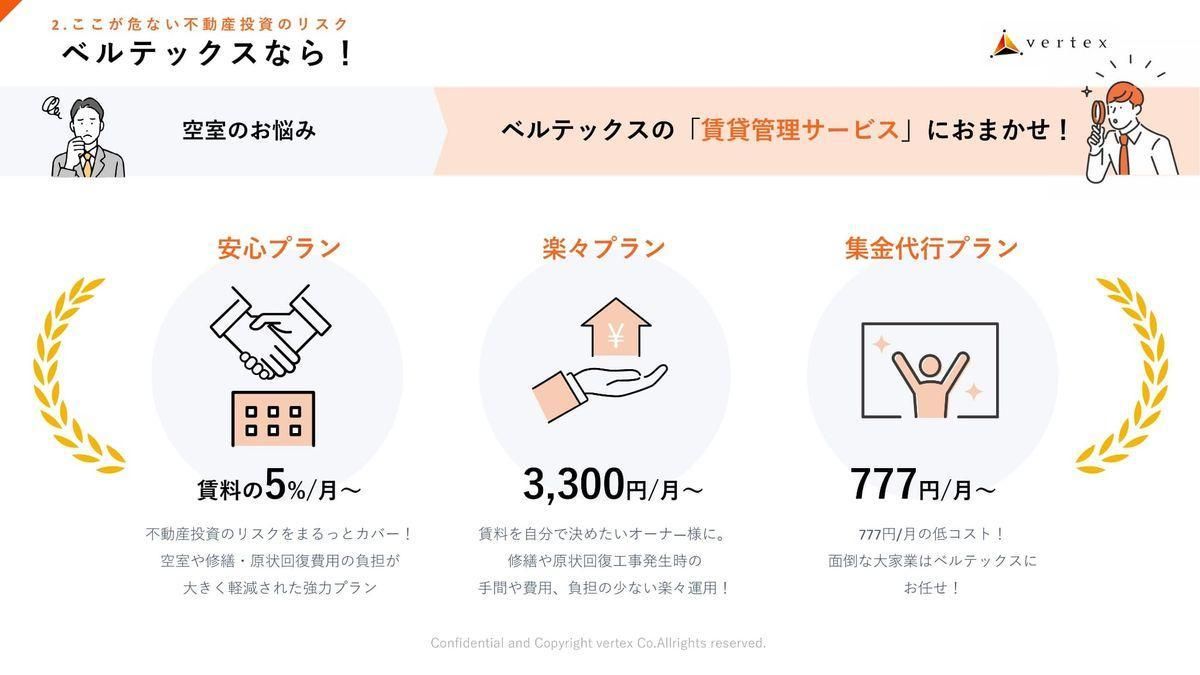

弊社では、賃料の5パーセントでご利用いただける、空室保証付きの「安心プラン」や、業界最安値の集金代行プランなど、管理面でもリスクを軽減できる仕組みをご用意しています。

ご自身で賃料を決められるプランもありますので、管理替えや新規プランのご相談も承っています。

説明されないことも多い「修繕費用リスク」に注意が必要

続いて2つ目のリスクです。ここは見逃されがちで、「不動産会社から説明を受けていなかった」という相談が非常に多いポイントです。

それが修繕費用です。ランニングコスト、つまり運用中の修繕ですね。これをごまかす会社さんが非常に多い印象です。

具体的にはどんな費用がかかるのか。引っ越し経験のある方ならイメージしやすいと思いますが、入居者が入れ替わる時は、次の方のために部屋をきれいにして貸し出さなければいけません。

一番多いのはクロスの張り替えです。これは必ず発生すると言っていいでしょう。その他、フローリングの補修や建具の交換も数万円単位でかかります。

設備では、浴室乾燥機、給湯器、エアコンなどがよくあります。こうした設備は8年から10年、給湯器は15年程度で修理や交換が必要です。

新築なら大体10年間は大きな修繕はほぼありませんが、例えば築15年、20年の中古物件で、購入直後に給湯器やエアコンが壊れ、40〜50万円の請求が来た事例もあります。なので、事前にどれぐらいの修繕がかかるリスクがあるのかは、事前に把握しておいていただく必要があるかと思います。

弊社では、オーナーさまが選べる保証プランをご用意しております。例えば毎月3,000円で、1回30万円の修理を保証するプランがあります。物件の築年数、修繕状況によってはこういった保証プランを付けたほうが安定した運用が可能になることもあるかと思います。ぜひ併せてご検討いただければと思います。

もし中古物件をご検討中で、修繕費用について説明を受けていない場合は、ぜひご相談ください。物件の情報を見せていただければ、どの程度の費用がかかるか目安をお伝えできます。

住宅ローンの金利上昇リスクにどう対応するか

そして3つ目のリスクは、金利の上昇です。最近のニュースでも話題になっているため、金利上昇に関するお問い合わせは非常に増えてきた印象です。住宅ローンを組んでいて「今後金利が上がるんじゃないか?」という不安を抱えていらっしゃる方も非常に多いかなと思います。

では、この金利上昇にどう対応すればよいのでしょうか。投資用ローンの金利は、ほとんどが変動金利です。固定金利もありますが、非常に高く金利が設定されているため、9割以上の方が変動金利を選んでいます。変動金利には複数のレートがあります。代表的なのは短期プライムレートと長期プライムレートです。

短期プライムレートは、簡単に言うと、日本の景気・経済に左右されます。景気が良くなると金利が上がり、悪くなると下がる仕組みです。

一方、長期プライムレートは日本の長期国債に連動します。国債の利回りが上がれば金利も上がり、下がれば金利も下がります。

PR

PR

PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR