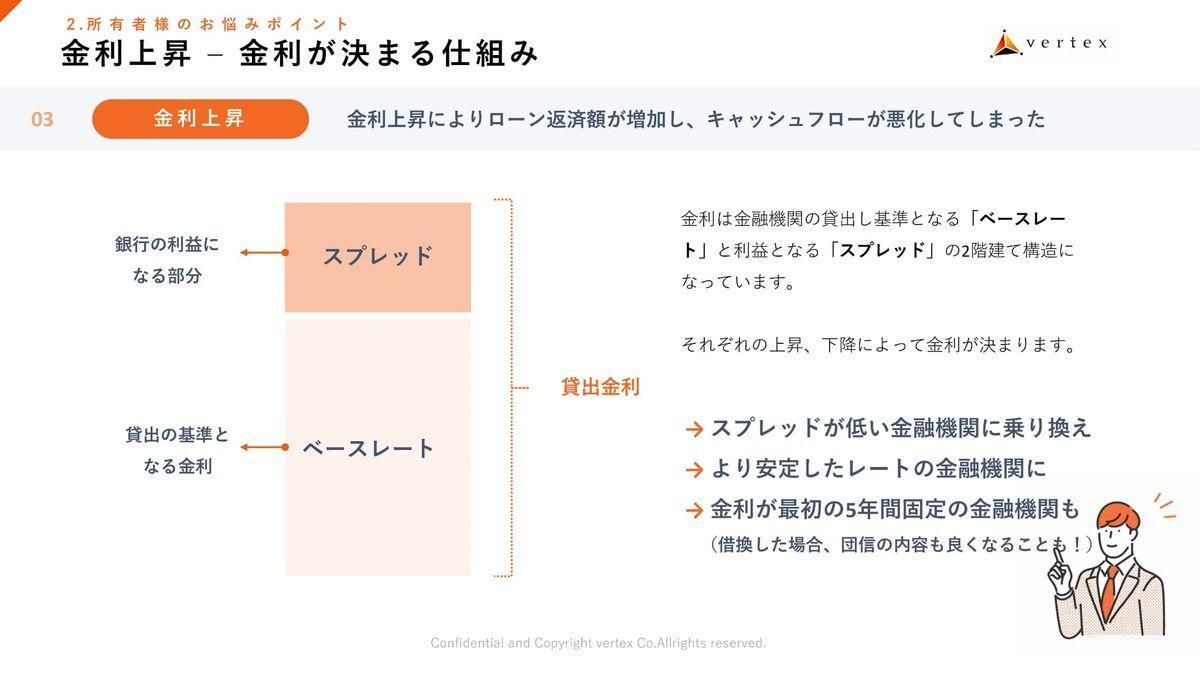

意外と知らない、貸出金利が決まる仕組み

経済情勢に合わせてどちらのレートを選ぶのかで、金利の変動リスクは大きく異なります。意外に説明を受けていらっしゃらない方も多いポイントですが、みなさまの貸出金利はどう決まるのか、ご存じでしょうか。

実は貸出金利は2段階で決まっています。まず、基準となるベースレートです。先ほどの短期プライムレート長期プライムレートに、銀行の利益になるスプレッドというものがオン(上乗せ)されて、最終的な貸出金利が決まります。

同じレートを使っていても、金融機関によってスプレッドが異なるため、金利も変わります。スプレッドは固定されていることが多いので、同じレートならスプレッドが低い金融機関を選ぶことで、金利を抑えられます。

弊社では、提携金融機関が15行(※2025年11月26日現在)ありますので、金利が上昇した際には借換を積極的に行っています。今のように国債の利回りが変動して金利が上がっていく局面では、独自金利の金融機関や短期プライムレートが安定している金融機関に借換を行うなど、経済情勢に応じて対応しています。

もちろん、定額返済を選ぶ方法もありますが、貸出金利がこうした仕組みで決まっていることは、ぜひ念頭に置いておいていただければと思います。

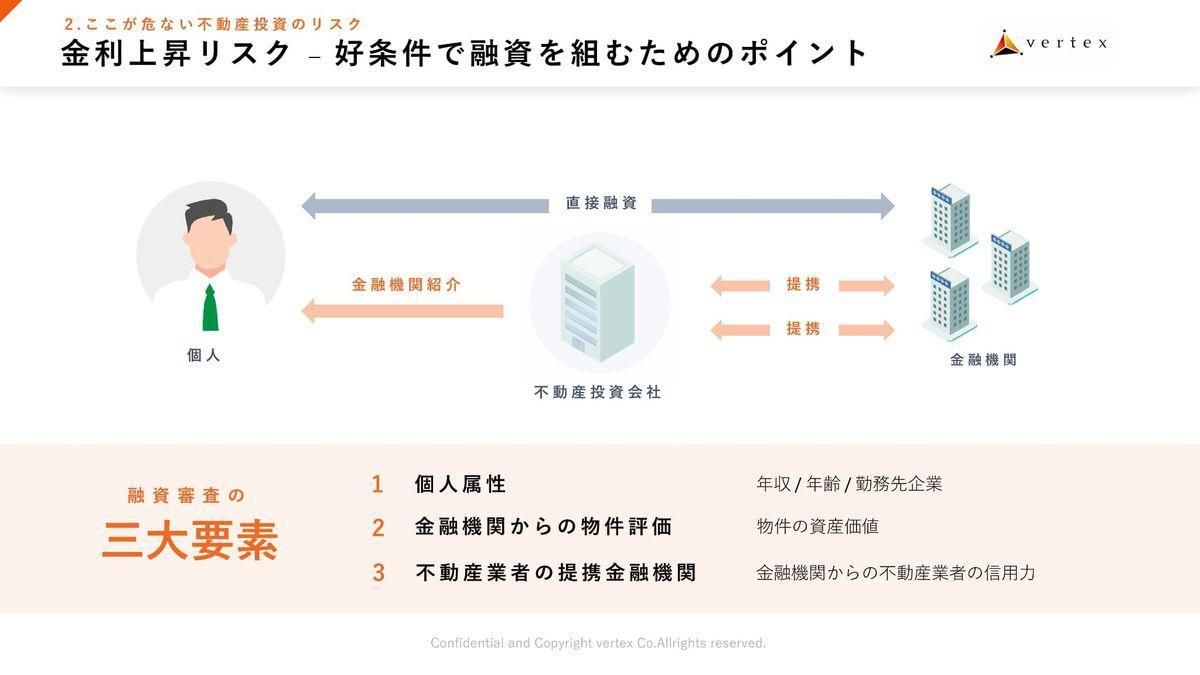

好条件で融資を受けるためには

融資を活用する際、良い条件で組むためのポイントがいくつかあります。金利は先ほどのベースレートとスプレッドで決まりますが、さらに属性(年収や勤務先など)・物件の評価(築年数や立地が良いほど低金利)・不動産業者の提携金融機関を利用するなどの要素も影響します。

同じ銀行でも、ご自分で直接銀行の窓口に行くと案内される「店頭金利」と、弊社が提携金融機関としてご紹介する「提携金利」では、金利が異なることが多いです。弊社の「提携金利」では、持ち込みや物件に一定の条件を設けることで店頭金利よりも低い金利を実現しています。

まずは、ご自身がどれくらいの融資を受けられるのかを確認してください。弊社では、自営業の方や現役引退された方、主婦の方でも一定の資産があればローンが組める金融機関をご紹介できます。ぜひ無料相談で、ご自身の条件をご確認いただければと思います。

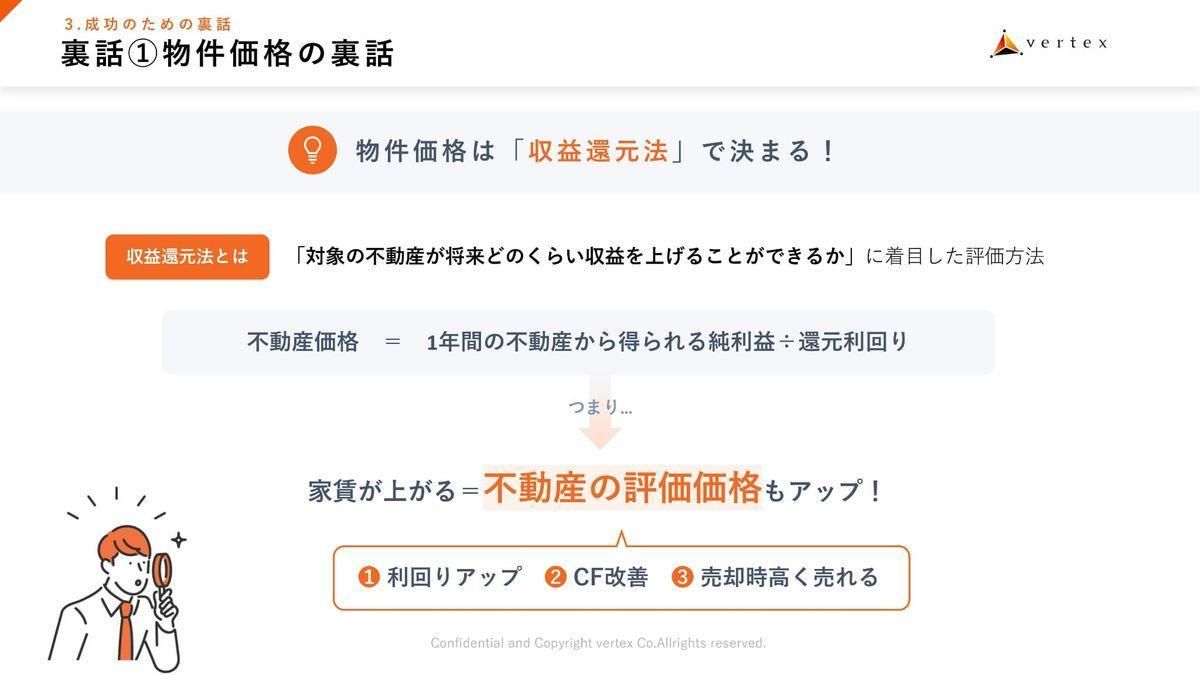

物件価格は家賃で決まるため、賃料相場が重要

次に、資産価値の下落リスクです。これも非常に関心の高いテーマなんじゃないかなと思います。物件の資産価値はどういうふうに決まっているのか。

実は物件価格は、この物件が1年間に得られる収益がどれぐらいなのかという「収益還元法」という計算法で決まります。簡単に言うと、物件価格は家賃で決まるということです。

つまり、買った当初に比べて家賃が上がれば物件の金額ももちろん上がります。家賃が下がってしまうと、物件の金額も下がります。極端に高い賃料設定の新築物件は、中古になった時に家賃が下がると価格も下がります。

また、地方都市では入居が埋まらず家賃が下がり、結果として物件価格も下がるケースが多いです。地方物件は物件価格が下がるといわれる背景にはこういった事情があります。

ですので、将来的に家賃を維持できるかどうかに注目することで、資産価値の下落リスクを抑えられます。

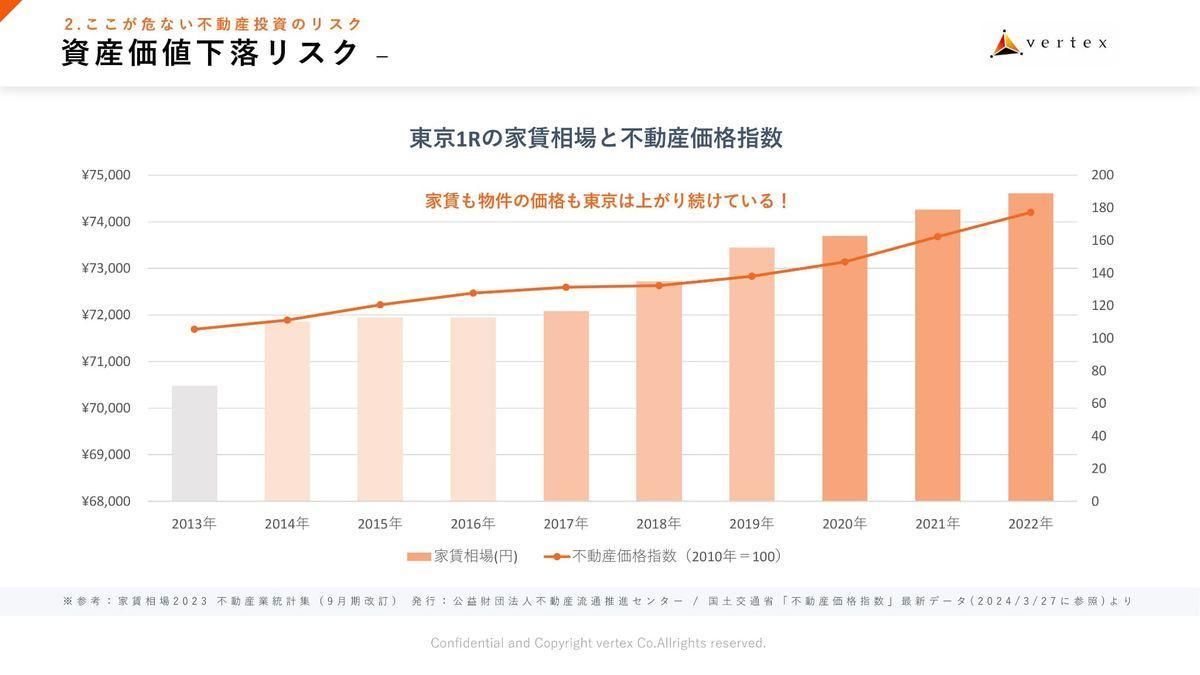

100年に一度の大開発が進む東京

日本の中でも家賃が上がっていくエリアは本当に限られていますが、東京は例外です。今、東京の家賃の上がり方は目を見張るものがあります。土地が空いていない、物件が足りない、というところで供給ができないのがその理由の1つ。

もう1つは人口が年々増え続けていて、企業もどんどん集まってきて、物件が借りづらい状況が続いている。貸し手市場が続いており、年々家賃相場が上がっています。

東京の家賃上昇は、最近よく夕方のニュースでも取り上げられていますし、実際、更新のたびに家賃が1万円、2万円上がるケースも珍しくありません。

なので、入居者として家賃を払っている側としては非常に苦しい話題ですが、家賃を受け取るオーナー目線で見ると、非常にいい市場が続いていることになります。

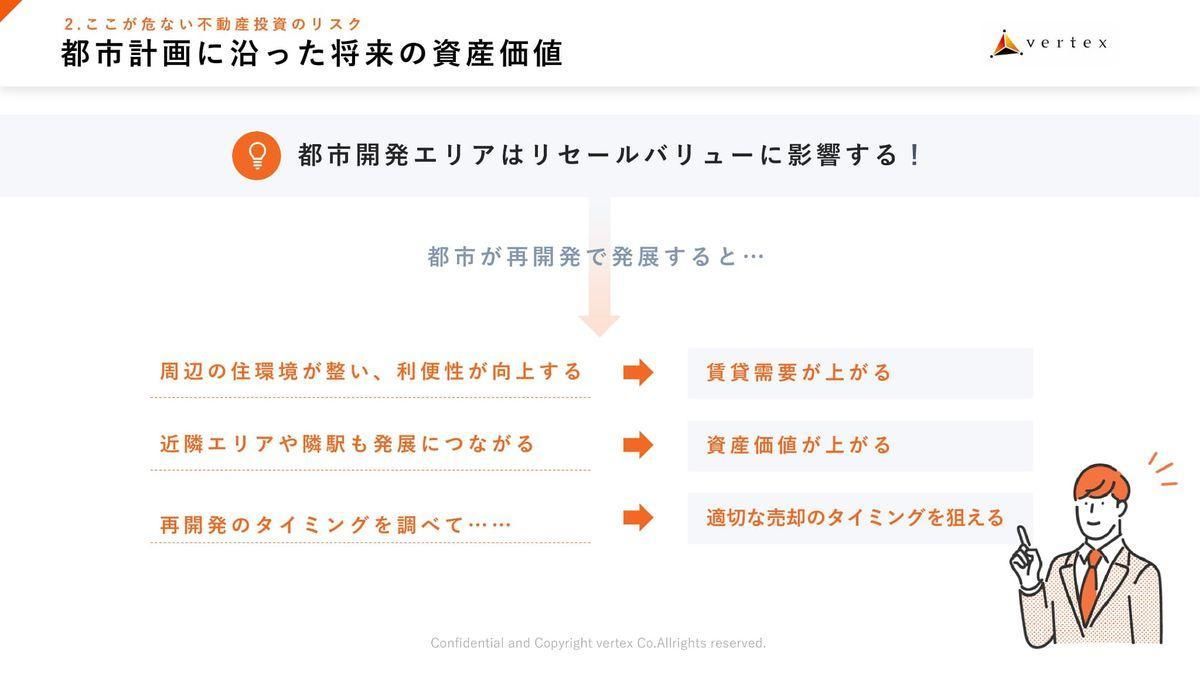

この背景には、やはり東京の再開発が大きく関わっています。今東京は100年に一度といってもいいような、大規模な再開発が複数のエリアで行われています。

東京駅周辺では日本一の400メートル級ビルが建設中、品川にはリニアが通り、高輪ゲートウェイ周辺には5,000億円規模の開発が進行中です。羽田空港と東京駅を結ぶ新路線も整備されるなど、2040年頃まで再開発が続く見込みです。

狙い目は再開発が進むエリアの物件

「再開発で発展すると、どんな影響が出てくるの?」というと、簡単に言うと周辺の住環境が良くなったり、電車が便利になっていくと、賃貸需要が上がり、賃料が上がっていきます。

また、こういった都市開発が進むとリセールバリューに影響を及ぼすと言われています。つまり「中古になった時にいくらで売れるか」ということです。

家賃が上がれば資産価値も上昇します。そのため、複数のエリアに分散して物件を保有し、再開発のタイミングに合わせて一部を売却することで、比較的利益を得やすくなります。今の東京は、こうした戦略を取りやすい非常に良いタイミングにあります。

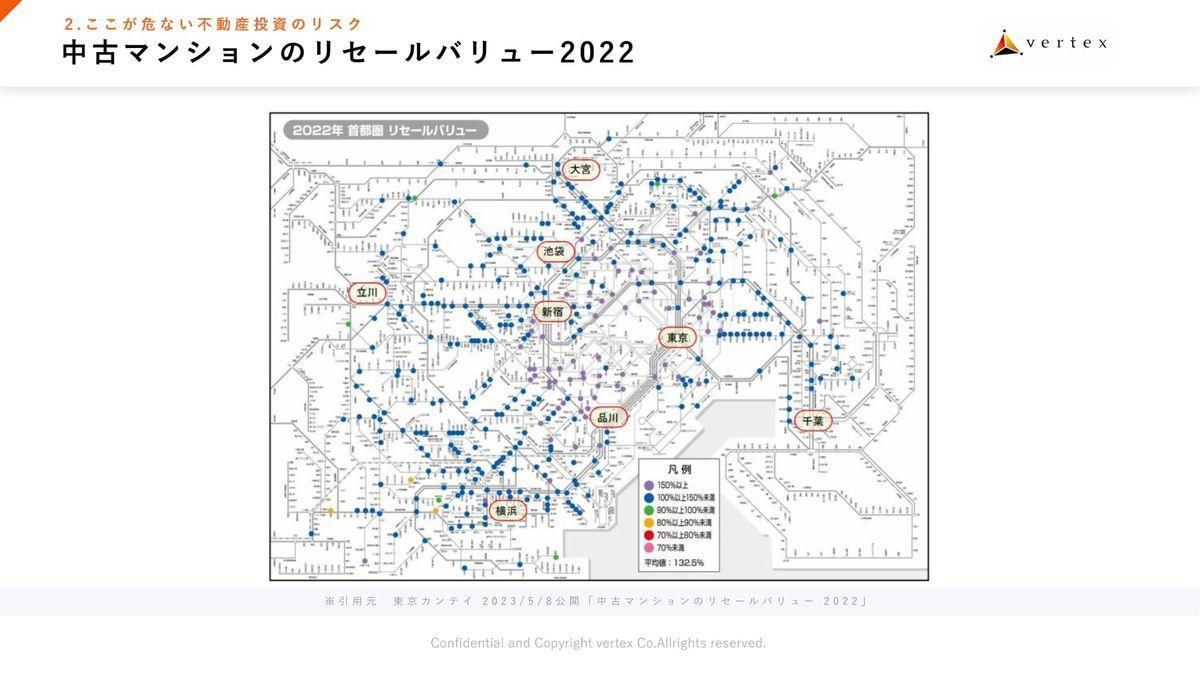

需要があるエリアならむしろ値上がりしている物件も

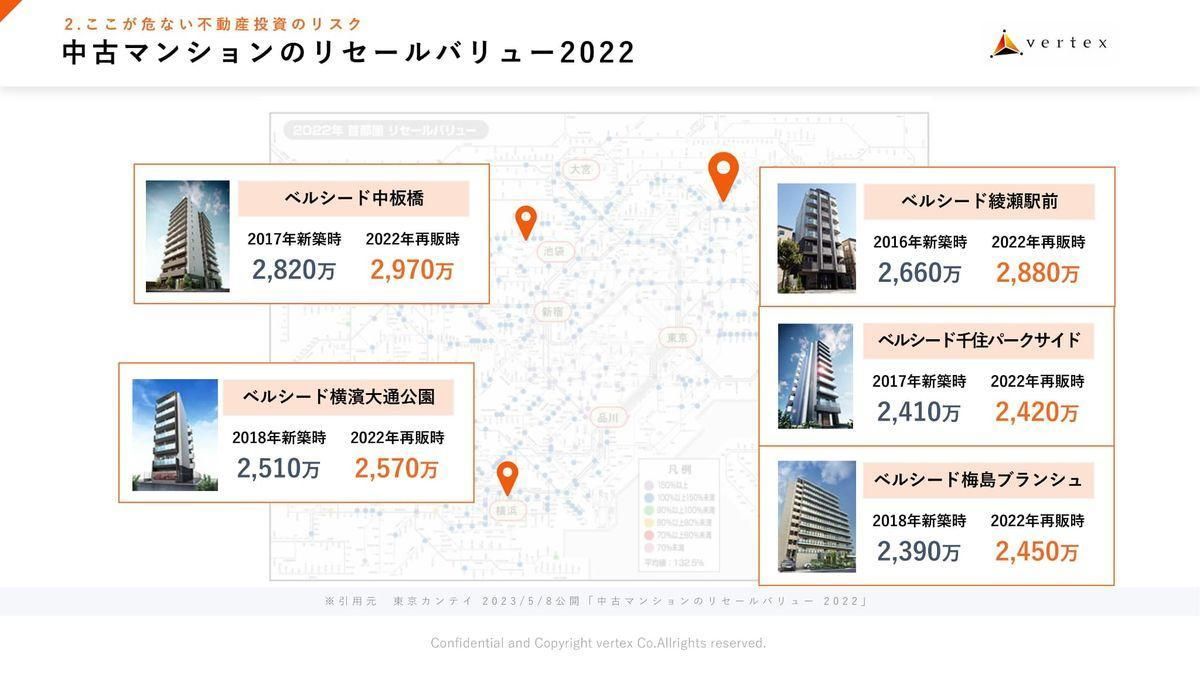

東京カンテイのリセールバリューのデータによると、2012〜2013年に供給されたマンションが、10年後の2022年に売却された際、価格が100パーセント以上になっているエリアが多数あります。

特に再開発が進む品川や東京駅周辺、山手線内側では150パーセント以上になっているケースもあります。地方都市では価格が下がるエリアが多いですが、東京23区や横浜では値下がりしているエリアはほとんどありません。弊社が供給した物件も、5〜6年前と比べて価格が維持されている、むしろ上がっているケースが多くあります。

このように築年数があっても家賃を維持できる、価格を維持できる物件を保有されますと、出口戦略は非常に明るくなります。今後も東京の再開発に着目して物件を選ばれると、非常に利益を上げやすいんじゃないかなと思っております。

利益を上げやすくするには「本当の利回り」に着目

ここで、成功するための裏話ということで1点お伝えします。よく「都心の区分マンションは利回りが低く、キャッシュフローも悪い」と言われることがあります。ただ、重要なのは「本当の利回り」で見ることです。

先ほどの収益還元法のロジックで言いますと、家賃が下がると物件価格も下がりますが、逆に家賃が上がると評価価格もアップします。つまり、相場よりも安い賃料の物件を見つけられれば、出口で利益を上げやすくなります。ぜひ出口戦略も見越した利回りにも着目していただければと思います。

物件の売却かリノベーションかで迷ったら

弊社は不動産に関わる業務をすべてワンストップで対応しています。新築・中古の商品開発から、その後の賃貸管理、建物管理まですべて自社スタッフが担当しています。オーナーさまのお部屋が空室になった際の入居者探しもすべて自社で行っております。

私自身、不動産を4件保有しているんですが、賃貸管理と建物管理が別の会社だと、賃貸トラブルの際に「あっちに聞いてくれ」、建物トラブルでは「そっちに聞いてくれ」と、たらい回しにされる可能性もあります。こうなると、投資していてものすごくストレスを感じると思います。

弊社の場合は、オーナーさまは複数の窓口に問い合わせる必要がなく、アプリで一括管理・解決できます。オーナーさまのお手間やストレスも非常に少ないかと思います。

さらに、築25年〜30年経った時に、そのまま売ったほうが利益が取れるのか、もしくはクロスや水回り、照明器具を替えて家賃を上げたほうが高く売れるのか。そういった物件の売却時期や、リノベーションして家賃を上げるかの判断もサポートさせていただいております。

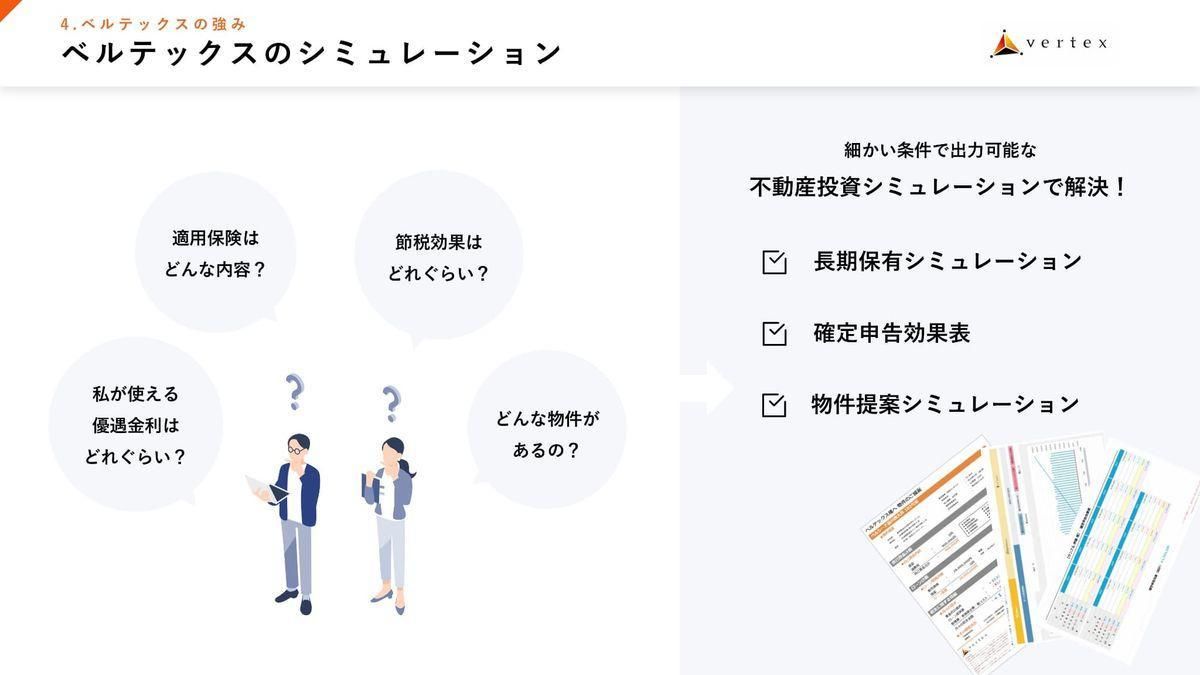

幅広い物件を取り扱い、購入前のシミュレーションを実施

弊社では、節税や出口戦略のシミュレーションも提供しています。お客さま自身で操作できるシミュレーションツールもご用意しています。また、区分・一棟、新築・中古を幅広く取り扱っているため、偏りなくフラットにご提案できることも、大きな特徴かなと思います。

東京23区を中心に、再開発エリアの恩恵を受けられる高品質なマンションをご提供しています。自社開発物件の中には、グッドデザイン賞を受賞したデザイン性の高いマンションもあります。

長期的に利用できる物件や、社宅として使える物件、さらに女性が安心して長く住みたいと思える物件。こうした高い賃貸需要を保つことをコンセプトにご提供していますので、ぜひ弊社が取り扱う物件をご覧いただければと思います。

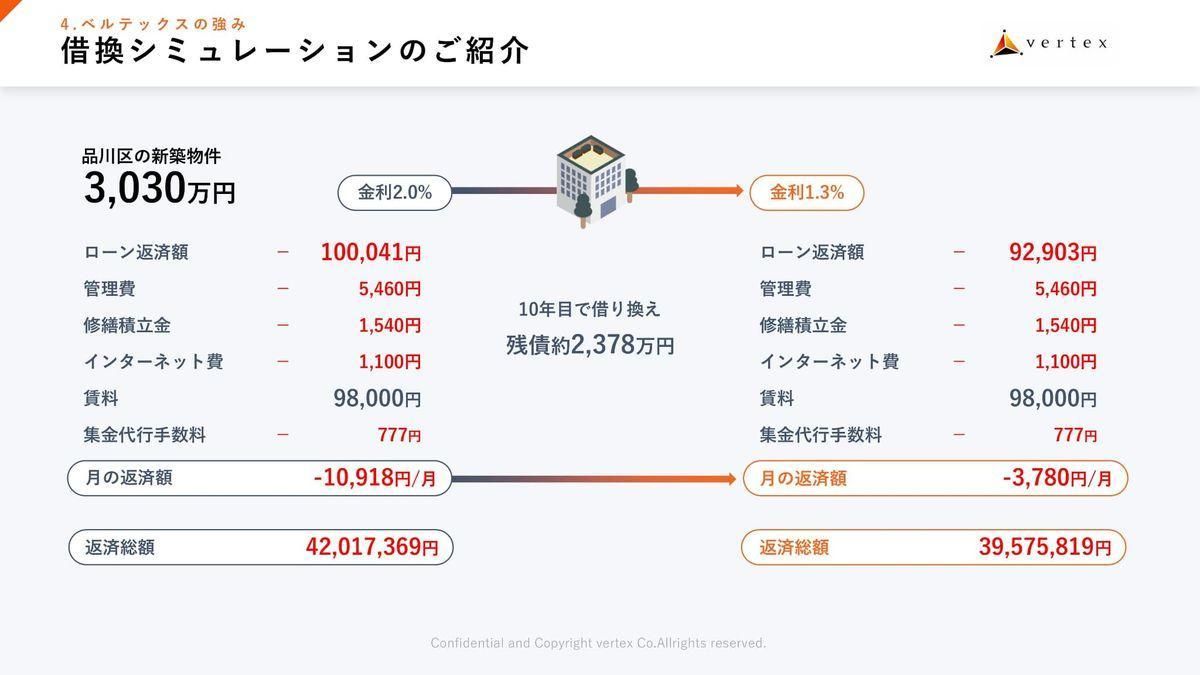

借換で返済額が月3,000円程度減った事例も

先ほどの提携金融機関の話に関連して、なるべく低い金利で融資を受けられることが重要です。繰り返しになりますが、まずは自分がどれくらいの金利で融資を受けられるのか、確認することをお勧めします。

最近では、がんや心筋梗塞、脳血管疾患などの三大疾病にかかった場合、ローン残債がゼロになる団信も広がっています。保険の見直しも含めて、ぜひご覧いただけたらと思います。

また、年収倍率や融資枠も重要です。他行で「もう借りられない」と言われた方でも、弊社では融資を受けられるケースが非常に多くありますので、ぜひ参考情報としてお尋ねいただければと思います。

既存の物件をお持ちの方も、もちろん他社で購入された物件でも問題ありません。例えば、5年ほど前に多かった印象があるのはオリックス銀行で年利2.2パーセント〜2.5パーセント程度で借りていた例。

弊社で借換を行うと、ソニー銀行など複数の金融機関で金利を1.3パーセント程度下げられたケースがあります。

返済額が1万円から7,000円ほど下がったケースもあります。返済額が下がれば、その分を活用して、2軒目や3軒目の購入するプランも検討可能になります。

他社では借換に消極的なところが多いのですが「この物件は借換できますか?」という簡単なご相談だけでもかまいません。ぜひ無料相談でお声がけいただければと思います。

プロと一緒に“自分だけの最適解”を見つけませんか? 忙しいビジネスパーソンこそ、資産形成は「仕組み化」が鍵です。

不動産投資は、働きながら資産を育てるための有効な選択肢。

ベルテックスの無料相談では、現場で活躍する不動産のプロが、メリットもリスクも正直にお伝えします。営業目的ではなく、あなたに合った資産形成プランを選ぶための判断材料をご提供します。

「何から始めればいいかわからない…」

そんな方こそ、今が第一歩のタイミング。

未来の安心を手に入れるために、資産形成の不安を“今日”解消しませんか?

▶️いますぐ無料で相談する

▶️いますぐ無料で相談する

※本記事は2024年10月26日の講演内容を基に構成していますが、一部、登壇者の意向により、最新情報の補足や更新情報を追記しています。

PR

PR

PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR PR

PR