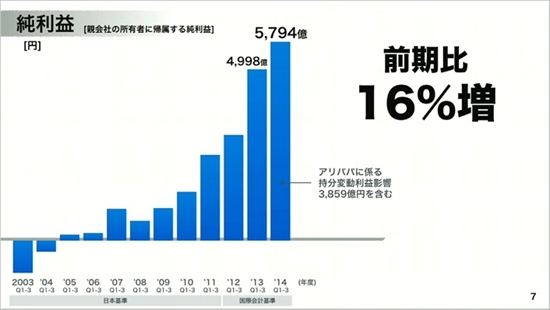

売上高41%増、純利益16%増

孫正義氏:ソフトバンクの孫でございます。ちょっと今日は風邪気味でありまして、途中で咳が出るかもしれません。風邪気味だからあまり喋りすぎるな、ということかもしれませんので長話は別にしまして、さっそく決算の説明に入ってまいりたいと思います。

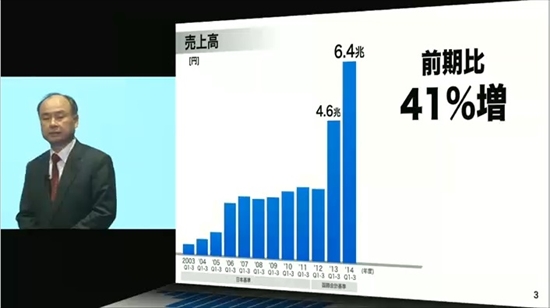

連結の業績でございますけれども、売上高41%増ということでございます。

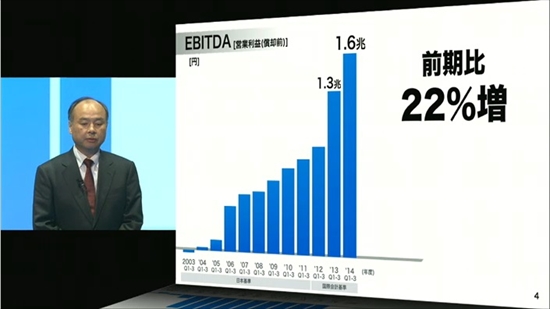

償却前の営業利益、EBITDAでございますけれども、こちらが22%増でございました。

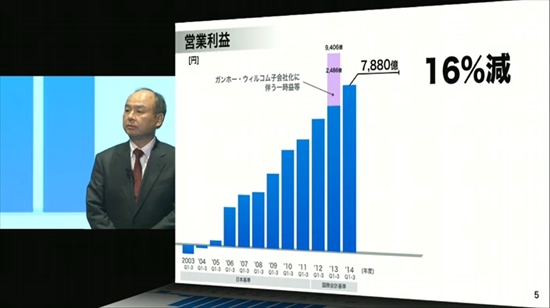

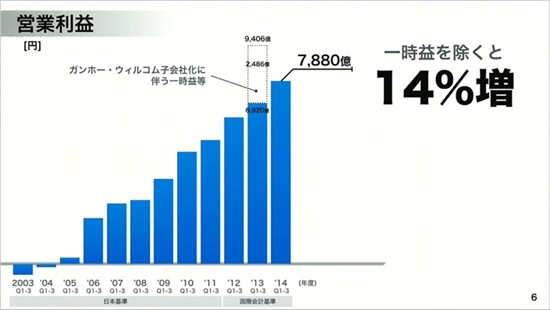

営業利益は16%減でございます。ただこれは、昨年はガンホー、ウィルコムの子会社化に伴う一時益がございました。

ですからこの一時益を除いて考えますと、いわゆる定常的な経営の内容という成績においては、14%増ということでございました。

純利益は16%増。

詳細は、ここに書いてあるとおりでございます。

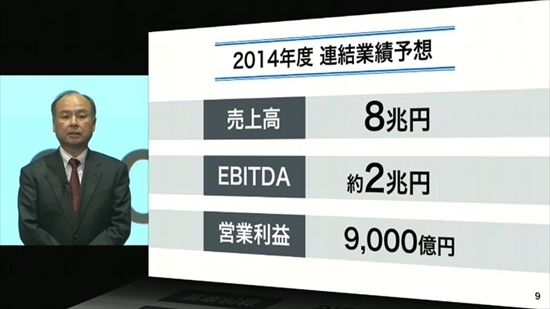

前回の決算発表で、年度の業績予想を発表させていただきました。8兆円、2兆円、9000億円。

前回通りの予想、そのまま据え置きということでございます。つまり我々の経営の実態としては、先日より発表させていただいておりますとおり、そのまま予算通り、予定通りに推移しているということであります。

買収後9年で利益10倍、品質も大きく改善

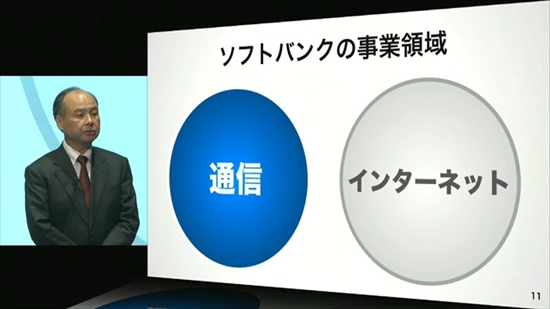

それではもう少し、詳細な内容に入ってきたいと思います。

我々には2つの事業領域があります。通信とインターネットのさまざまなサービス、この分野であります。

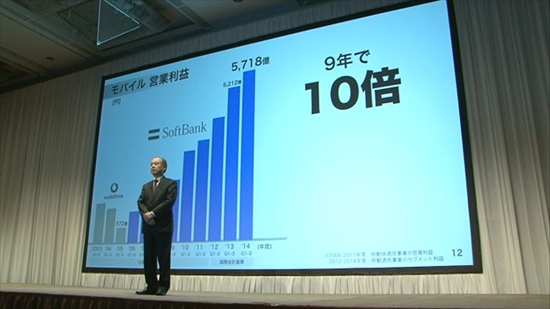

まず最初の通信の分野ですけれども、我々がボーダフォン・ジャパンを買収して以来、9年が経ちました。この9年間で、営業利益はちょうど10倍になりました。

何度も申し上げましたけれども、ボーダフォン・ジャパンを買収する時には、なぜ今携帯会社を買収するのか、というような質問をたくさん受けました。非常に難しいのではないか、というご指摘でありました。しかし、順著にすくすくと大きくなって、ついに10倍の営業利益になったということであります。

ネットワークも最初、買収した直後は非常に少ない電波塔でありました。それから約10倍に増やしました。

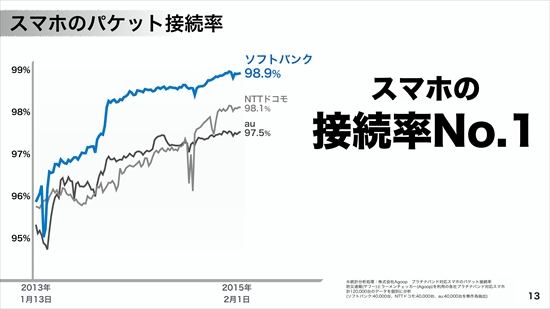

今においては、ソフトバンクのモバイルだからつながらないという話は、だいぶ過去のものになってまいりました。実際にいろんな調査結果がありますけれども、我々のネットワークの接続率、どこでつながるかというような調査の結果は、他社を大きく、コンスタントに上回るという状況がでております。

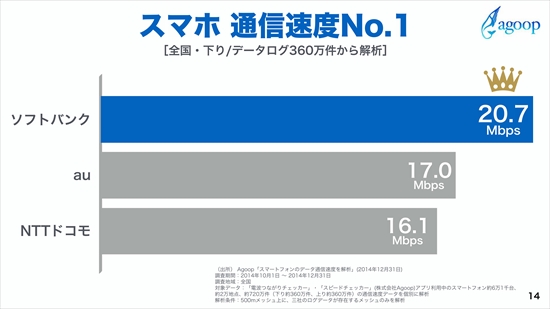

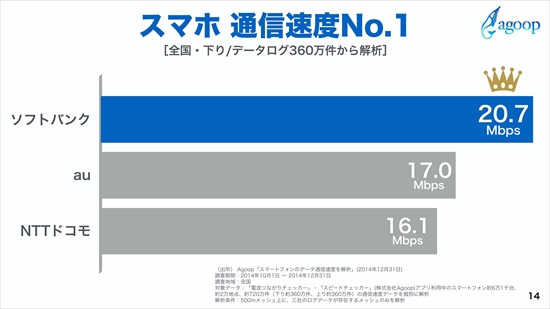

また第三者調査機関によるスピードテストの結果においても、我々が一番であると、そのような調査結果もたくさん出ております。ということで設備投資、これがひと通り主なものが終わりましたので、これからはフリー・キャッシュ・フローが楽になるのではないかなと思っております。

通信事業のすそ野を更に広げていく

また、法人のお客様に我々がどんどんと先進的なスマホ、あるいはパットの活用方法をご提案する、営業するというようなことが続々と進んでおりますけれども、直近の事例でおきますと、みずほ(銀行)さんにiPadを2万台提供するというようなご提案に成功しました。

さっそく業務改革が進んでおるということで、昨日もみずほ銀行さんのトップにお会いしましたけれども、「入れて非常に良かったよ。ありがとう」と御礼と言われました。このような事例が、日本中に続々広がっているということであります。

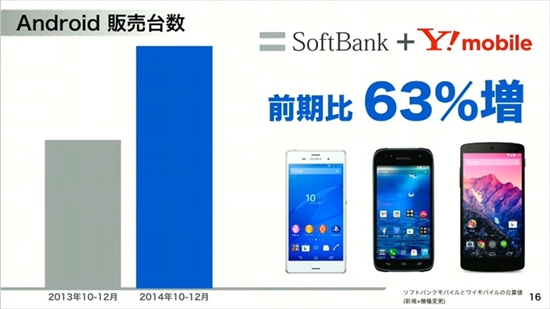

またソフトバンクといえばiPhone一辺倒というふうに思われがちですけれども、Androidにおきましても前年対比でなんと63%伸びていると。ソフトバンクと、またソフトバンクの100%子会社でありますワイモバイルを足した数量において、前年対比63%(の伸び)。

とりわけワイモバイルは、ドコモさんauさんを凌いで、最近ではAndroidの販売、新規のお客さん獲得という面において、ナンバーワンのところにまできております。このようにソフトバンクグループにおいては、すそ野をさらに広げていく。ワイモバイルとのいろんな業務の連携というものも進んできた、ということであります。

また光ファイバーの固定回線と、そしてモバイル、これを連動させて販売させていくというものも、今月からさっそく開始いたします。スマート値引きということで、固定と無線のセット販売、こういうことを行ってまいります。

また学割は、ソフトバンクが日本で開発した、と我々は認識しております。積極的な学割というものをモバイルに提供するというのは、世界でもほとんど例を見ない大変ユニークな販売プロモーションでありますが、こちらも引き続き伸ばしてまいりたいと思っております。

IBMと提携し人工知能分野への進出を加速させる

そのような販売ということだけでもなくて、最近では人工知能の分野においても事業領域を広げていこうと考えております。

今日、IBMさんと業務提携を発表させていただきました。IBMさんは人工知能の分野で大変先進的な開発をしておられます。コグニティブ・コンピューティングということで、「ワトソン」、アメリカではワトソンvs人間のクイズ番組でワトソンのほうが勝ったという、こういうようなケースがたくさん出てきております。

人工知能の分野で有名なこのワトソンとソフトバンクが提携をし、販売をする。とりわけ先進的な事例を組み合わせるということで、我々のpepperとも連動させるというようなことも合わせて発表させていただきました。

また更に、これまでソフトバンクの傘下にありましたソフトバンクのモバイル、テレコム、固定のBB、さらにワイモバイル、この4社を経営統合するということを発表させていただきました。これによって更に経営の効率が良くなるというふうに思っております。以上のところまでが、ソフトバンクの国内の通信の部分であります。

スプリント処理に孫社長「本質的には減損すべき」

さて、ここからが課題でありますスプリントであります。

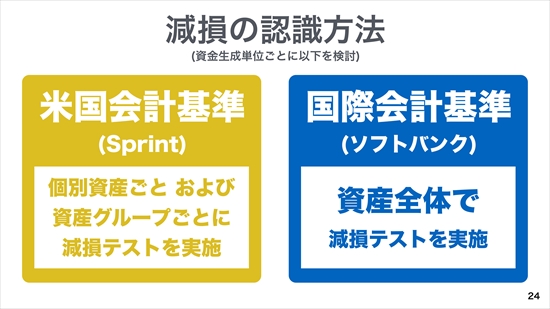

我々ソフトバンクは米国に進出しました。しかし先日、アメリカのスプリントが減損を計上すると。約二千数百億円の減損を計上するということを発表させていただきました。米国会計基準では、これが減損扱いです。

しかしソフトバンクが取り入れている国際会計基準では、この度は減損計上しないという形になっております。

私は、また社内でも、USギャップで減損を計上するんだから、ソフトバンクも連結で減損を計上したほうがいいんじゃないか、ということで、だいぶ議論致しました。しかし、すでにソフトバンクが取り入れております国際会計の基準においては、減損したくても減損計上できない、ということでございます。

「したくても」というのは、私は経営の会計においては出来るだけ保守的な計上をするほうがよい、減損をするときはなるべき早く減損すべきだと考えておりますので、今回も減損すべきではないかとだいぶ社内で議論したんですけれども、会計基準の違いがあるということで、今回は減損するに至っておりません。

米国の会計基準では、個別の資産ごと、および資産グループごとに減損のテストを行うと。国際会計基準におきましては、資産全部でトータルの価値、ということで減損すべきかどうかのテストを行う、ということのようでございます。

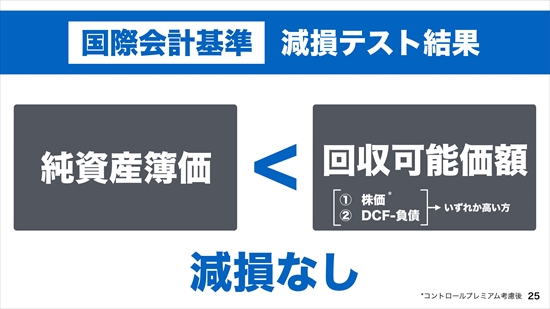

つまり国際会計基準においては、純資産の簿価に対して回収可能額が上回っているかどうか、というので減損すべきかどうか(を判断する)。個別のグループの資産ではなくて、スプリント全体の資産価値ということで計算をするという方式になっておるようでございます。

このなかにおいては、当然株価というものがひとつのものさしになります。もうひとつがDCF、将来のキャッシュフローを現在価値に置き換えるという手法でございます。

そのいずれか高い方がこの価値を上回っていたら減損できない、ということのようでございます。したがって今回は、減損計上できないという結論になりました。

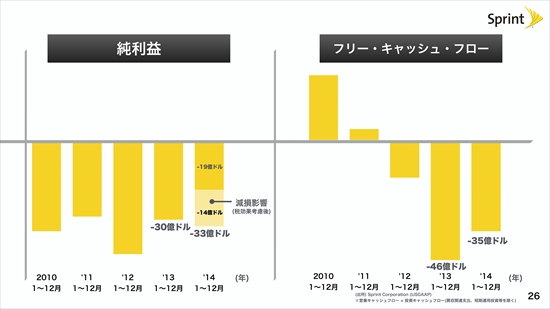

まあ、たまたまスプリントとソフトバンクが取り入れている会計基準の違いということで、計上の仕方に差が生じたわけですけれども、ソフトバンクの経営者の私と致しましては、会計基準がなんであれ、やっぱり本質的には今回減損すべきである、減損計上したつもりで経営をすべきである、と厳粛に受け止めております。

と言いますのも、スプリントの経営の内容として、我々が買収する前からずっとこの4年間、赤字でございました。今回たまたま減損の影響というのがその中に含まれておりまして、少し純利益のほうは改善はしてきておりますものの、依然として赤字であるというのは事実でございます。

また、フリーキャッシュフローにおきましても、今設備投資を積極的に行っておりますので、マイナスでございます。

この2つの観点から私は、本来スプリントは減損を会計上、計上すべきであろうという風に、むしろ受け止めておると、厳粛にとらえるべきだという風に考えておるということでございます。また、たまたま会計上の計上の違いでそういう差になっているということでございます。

いくつかの指標は改善の兆しを見せている

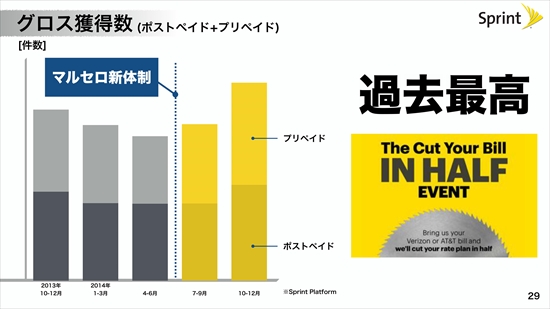

それじゃあ今後のスプリントはどうなのかということですけども、新しい経営陣、マルセロが経営のトップになりました。私は彼を非常に高く評価しております。彼は自らの会社をゼロからたたき上げで創業し、とてもリーダーシップがあり、かつ我々の業界に精通した人物であります。

その彼がいくつかの改善テーマを掲げ、それを着実に実施しております。

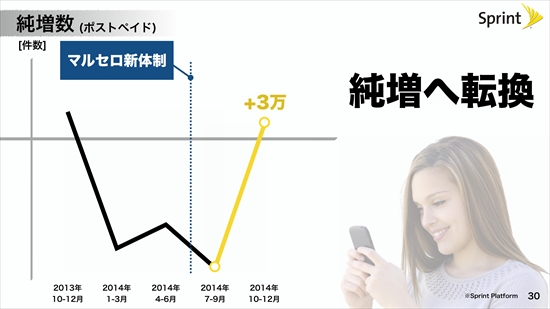

顧客の獲得というのがまずその基本ですけれども、マルセロ体制になってからというのがこの点線の右側ですけれども、顧客の獲得が増えると、それまではどんどん減っていっているという状況だったのが、反転をし始めました。

とりわけ、ポストペイドの顧客というのがより重要になります。このポストペイドのお客様が純減純減というのが続いていたわけですけれども、マルセロ体制になってプラスに転じたと。これは改善の兆しにあるということでございます。

ポストペイドとプリペイドと卸売り、全部を含めると純増は、この直近の四半期は約100万回線弱ということで、だいぶ改善してきておると。しかし経営に1番影響を与えるのはポストペイドでございます。このポストペイドの部分においても、純減だったものがプラスに転じたというのは、一歩前進だという風に受け止めております。これが顧客獲得ですね。

ネットワーク状態や経営効率も改善されてきている

次がネットワークの部分であります。

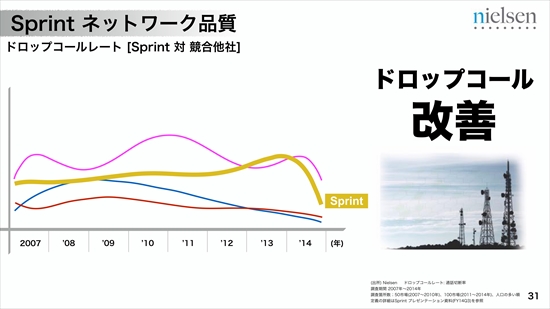

このグラフは上が悪い状況、下が良いということなんですけれども、スプリントは黄色。また異常切断、電話をかけてしゃべってる途中にぷちっと切れる、これをコールドロップというんですが、このデータをずっと取っているわけです。

スプリントはこれまでネットワークが非常に悪い、悪い部分がもっと増えているという状態が続いていました。しかし第三社のニールセンの調査の結果、この大手4社の調査結果で、どんどん悪くなって最下位までなっていたのが、直近の1年間で急激に改善していると。

これは、ネットワークの設備投資を積極的に行って改善に努めて、結果が好転してきたということでございます。

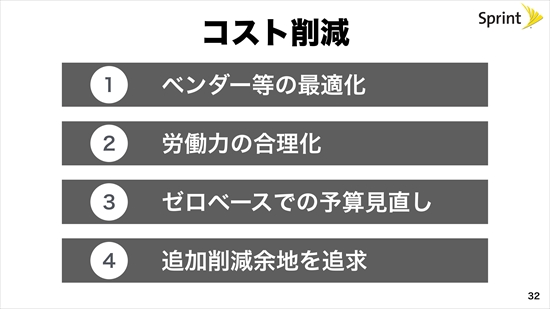

3点目、これはコスト効率の改善ということであります。この分野におきましても着々とコスト削減が進み、経営の効率がよくなってまいりました。この主要なこの3点において、一歩ずつではありますけども、改善の兆しが見えてきたと。

合併が認められないなら、独力でスケールさせる

もともと私はスプリントの買収直後から、米国で上位2社と拮抗して競合、競争していくためには、スケールが必要であると、平たく言えば合併が必要であるというようなことを主張してまいりましたけれども、米国政府においてはこれについて受け入れる様子がございません。

したがって、この部分についてはスプリント独力で、一歩一歩改善しなければならないという状況にあるわけです。苦しくて長い戦いが始まっておると、その結果今回減損を計上しておると言うことであります。

ただ、状況は一歩ずつではありますけども、改善の兆しが出てきておるということでございます。ここまでがスプリントの内容でございます。