エンゲージメント・レーティングの開示頻度と方法は?

武藤あり彩氏(以下、武藤):お待たせいたしました。ここから、質疑応答に入ってまいります。ご質問のある方は、挙手をお願いいたします。ご質問いただく際は、係の者がマイクをお持ちいたしますので、所属とお名前、また、どなたにお答えいただきたいかあらかじめご指定いただき、ご質問をお願いいたします。それでは、ご質問のある方は挙手をお願いいたします。

質問者1:産経新聞の者です。本日はありがとうございました。すごく細かいところなんですが、公表される指標は、この3社(の分)なんでしょうか? 今日のところは、まず。

麻野耕司氏(以下、麻野):企業さま(の数)でよろしいですか? 代表して、私がお答えさせていただきます。スライドの37ページに、今回エンゲージメント・レーティングを開示していくということで、ご賛同いただいた企業さまが掲載されていらっしゃいます。全部で8社です。よろしいでしょうか? プラス、リンクアンドモチベーションの9社です。

質問者1:あと、慶應大学さんの(エンゲージメントスコアと業績との相関性に関する共同)調査なんですけど、こちらはもっと他の(分析対象)数があって、レーティングはもっと大きい母数の数のもとに出されるということなんでしょうか?

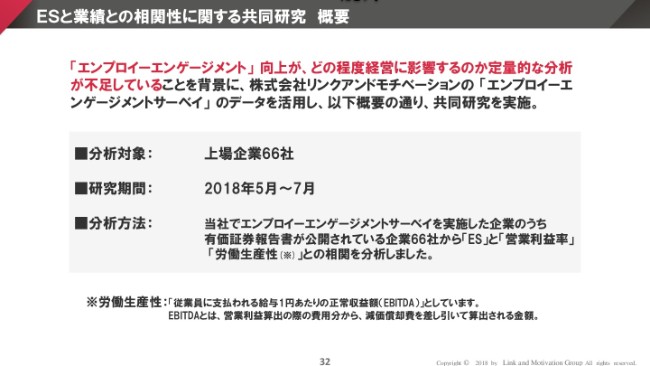

麻野:そうです。こちらも、資料に確か記載があったと思うんですが……資料の32ページです。今回、「モチベーションクラウド」でエンゲージメント・スコアおよびレーティングを取得されている上場企業66社のデータをもとに、調査をさせていただきました。

質問者1:あと、公表はWeb上で? また、どのような間隔で出されるんでしょうか? 一般向けに出すのか、それとも投資家向けのサービスとして、料金を払ってくださる投資家に出すのか。そういうビジネスとしての詳細の部分が、ちょっとわかりづらかったので。

麻野:ありがとうございます。開示については、各社さまのご方針があると思います。たぶん、細かい頻度や手段については、これから本格的に検討されていかれると思うんですが、イメージがあればお話しいただければ。

じゃあ、小笹さんからお願いします。

小笹芳央氏(以下、小笹):リンクアンドモチベーションでは、年次の決算発表の際に開示しています。ただ、グループに14社ございますので、14社分それぞれで全部出すのか、本体で全体として出すのか。そのあたりはこれから内部で議論しますが、開示のタイミングについては、決算発表時と考えています。

麻野:決算説明会資料に入れていくということですかね。

小笹:そうです。

麻野:ありがとうございます。じゃあ、(向かって右から左にかけて)こういう順番でいきましょうか。松本さん、いかがでしょうか?

松本恭攝氏(以下、松本):開示に関しては、今後具体的な開示方法・開示頻度について、先ほど申し上げたとおり、検討していきたいと考えています。

麻野:ありがとうございます。では、稲垣さんお願いします。

稲垣裕介氏(以下、稲垣):私たちは、先ほどお話ししたとおり、有価証券報告書です。次の本決算からお出しして、いったんは年次ベースでと考えているんですが、先ほど申し上げた(レーティングの)解釈の部分はもう少し考えていきたいので、場合によっては、頻度も変えるところも検討していきたいと思っています。

麻野:ありがとうございます。では最後に、吉田さんお願いします。

吉田浩一郎氏(以下、吉田):確定ではないんですけど、現状の私の意向としては、年次で公開するのが、定点観測の意味ではいいのかなと思っています。

レーティング開示は人材獲得・投資に活かせる?

質問者1:最後ですが、これを会社側さんが公表することで、おそらく「企業風土がどうか」というところがわかると思うんですけども。それで人材獲得とか投資を呼び込むとか、そういったことに使えるということでしょうか?

麻野:じゃあ、こっち(のご質問)は僕が仕切りたいと思います。小笹さん、いかがですか? リンクアンドモチベーションに、どんなメリットがあるか。

小笹:最近では、例えば転職・就職のための口コミサイトさんがあって、けっこう会社の実情はつまびらかになっていく時代だと思うんです。元社員や現社員が、口コミを書いているんだろうと思うんですが。

今回のエンゲージメント・レーティングについては、まずは現社員、今いる人たちについて、(企業と)どのような相思相愛状態にあるのか。

これを開示していくことによって、当然、まず資本市場において、投資家の方々には便利な指標になると思います。一方で労働市場においても、「こんなにエンゲージメントが高いんだったら、自分の転職先の候補の1つに入れようか」と考えてもらえるケースもありますので、そういった副次的な効果もあるのではないかと思っています。

麻野:松本さん、いかがでしょうか?

松本:基本的に、資本市場に対しても労働市場に対しても、ディスクローズという意味合いでしっかりと会社を理解していただくことにおいては、ポジティブな影響があるんじゃないかと考えています。

ただ、これは我々サイド(の考え方)なんですけど、先ほどもありましたように、解釈をどう伝えていくか。あまり短期的に捉えすぎないようにしていく。そこのコミュニケーションの部分は、これから我々企業サイドがしっかりと、どう作っていくかを考えていく必要があると、課題として捉えています。

麻野:稲垣さん、お願いします。

稲垣:基本的には、考え方は財務と同じかなと思っていまして。今は公器として、上場企業としてやらせてもらっていますが、そういった中で、財務だけではもうすべては見えないと私たちは考えているので、その中でKPIを指標化することも考えていますし。

今回のようなお話の中で、組織の状態をちゃんと伝えていくことが、よりできるようになっていけるかなと思っているので。そういう世界観をつくるためのまず第一歩として、自分たち自身が、そのかたちをつくることを考えています。

労働市場は、その結果として付いてくると思っているので。人によってはベンチャーが好きな人もいれば、大企業の好きな人もいて。そこは、どうしても趣味嗜好の世界に入ってくると思っているので、まず私たちができることは、会社の状態をしっかりとお伝えすること。これを、まずやっていこうと考えています。

麻野:吉田さん、お願いします。

吉田:我々の事実として、上位10株主に関しては、上場前もしくは上場後から保有をして、買い増しをしているか保有のまましているということで……実際に、11パーセント程度を持っているサイバーエージェント、10パーセント程度を持っているベイリー・ギフォードともに一切売らず、ずっと買い増しをしている。

「彼らが買っている理由って何だ?」と言うと、そういった非財務指標を見ていただいていると考えていまして、それを幅広くみなさんに理解いただきたいというIRの側面(があります)。

そしてもちろん、社員採用に対しては、非常に大きな効果があって。笑い話としては、辞めた社員が「えっ、本当ですか?」ということで。

(一同笑)

吉田:辞めたものの、ちょっと興味ない感じで問い合わせがあったりもしたので、そういった採用の効果もあるのかなと思います。

小笹:1つ、追加でお話しします。やっぱり、僕は新しい腹落ち感のあるモノサシをしっかりと打ち出していくことが大事で。

例えば採用で、当社が女性社員を採用しようとしたときに、今の世の中で一般的に言われているモノサシって、「女性活躍推進」の脈絡の中で「女性管理職比率」という比率が(ありますが)、このモノサシだけを振り回して各社が女性管理職比率を高めたら、本当に幸せな企業・幸せな世の中になるのか? 僕は、違うと思うんです。

管理職になりたくない女性も、たくさんいます。もっと(現場で)専門性を深めたいという方がいっぱいいます。となれば、一番重要なのは、女性活躍推進が進んでいる会社なのかどうなのかは、その会社と女性従業員のエンゲージメント度合いが高いか低いかです。それをしっかり出すほうが、採用においても効果があるのかなと思っていまして。

世の中、やっぱりモノサシを変えなきゃいけない時代。これだけシェアリングエコノミーが進んでいる中で、「GDPにカウントされない状態でいいのか」とか「『女性管理職比率』というモノサシの一辺倒だけでいいのか」とか。

いろんなことに異議を唱えながら、腹落ち感のある、より本質的なモノサシを打ち出していくのが、(採用)応募者にとっても、あるいは投資家の方々にとっても、非常に大切なことなのかなと思っています。

海外の既存指標とエンゲージメントスコアの違いは?

麻野:ありがとうございます。もう一つ、いきますか?

武藤:ありがとうございます。その他(ご質問がある方が)いらっしゃれば、よろしくお願いいたします。真ん中の席の方、お願いいたします。

質問者2:フィデリティ投信の三瓶と申します。今日はご説明ありがとうございました。先ほど岩本(隆)先生から、「海外でこういったもの(エンプロイーエンゲージメント)がある」というご説明がありました。確かに、海外ではこういったものが進んでいるんですけれども。例えば、ドイツのシーメンスなんかも、こういったものを7つの経営指標の1つに入れています。

そういう意味では、そういった先行する海外のこういう指標と(リンクアンドモチベーションのエンゲージメントスコアは)どこが違うか、もし特長があったら、ご説明いただけますか? リンクアンドモチベーションさん。

麻野:ありがとうございます。組織状態を表す指標として、エンゲージメントが注目されてきていると。今までは「従業員満足度調査」があったんですが、それとは明確に違う「エンゲージメント」という潮流があります。満足度調査はどちらかと言うと、今までは福利厚生に寄ってきた部分があって、業績との相関性が低いというのがあったんですが。

それよりももうちょっと多様な指標で、業績の相関度の高いものを「エンゲージメントスコア(ES)」として共通の認識で、いろんな会社が海外でも使っているものです。

それと、リンクアンドモチベーションのエンゲージメントスコアがどういうふうに違うかは、いろんなエンゲージメントスコアの取り方があり、それぞれに違いがある部分があるので、全体のエンゲージメントスコアと何が違うかは、なかなか言いづらい部分があるんですが。

そういう会社さんも海外にはありますが、リンクアンドモチベーションのエンゲージメントスコアの大きな特長としては、やっぱり「満足度」だけではなく、「実現度」だけでもなく、「期待度」を取っているというものが、違いとしてはあるのかなと思っています。

全部の満足度を高める必要はなくて、ある会社はプロフェッショナリティ型の組織を作って、仕事内容で束ねていく。そこの期待度が高くて満足度が高ければ、他の満足度は低くても、ある程度は束になっていくという経営の仕方も、この指標の中で高く評価されます。

ある会社は理念・戦略……フィロソフィー型の組織を作っていくんだと。そこの期待度と満足度さえ高ければ、他の項目の満足度が低くても、エンゲージメントが高く保てていると評価するということですので。

一律の満足度を押し付ける、一律の実現度を押し付けるというよりかは、企業さまごとに「何で束ねるのか」という軸を作って、それを応募者や従業員とちゃんとコミュニケーションをしながら束ねること、満足度を高めることができればいいというのが、大きな特長です。

なので、同じようにエンゲージメント・レーティングが(クラウドワークス・ユーザベースで)AAAや(ラクスルで)AAだと言っても、強みに出ている項目は、それぞれの3社さまでけっこう違うという特徴があるのが、リンクアンドモチベーションの「モチベーションクラウド」の、エンゲージメント・レーティングとなっています。

それについて、私たちは国内では特許も取らせていただいたんですが、非常に実効性のあるものではないかなと。それで、多くの会社により適用しやすいものなのではないかなと思っています。

リンモチが想定する開示頻度は?

質問者2:ありがとうございます。もう1つよろしいですか? 先ほど、開示の頻度のお話がありました。私も開示の頻度が四半期(に一度)ということは、こういう類いのものであればありえないだろうなと思っているんですが。

そもそもこの指標を……働き方をお作りになったリンクアンドモチベーションさんとしては、どのくらいの頻度でこのサーベイなりをしていくべきだとお考えですか?

麻野:ありがとうございます。じゃあこちらも(私からお答えします)。これは会社さまによって、違いがあります。非常に企業規模の大きな会社さまであれば、1年に1回、2年に1回というサイクルでPDCAを回すこともあると思いますし、企業規模が小さい会社さま……例えば、設立2年目でまだ従業員数が30人の会社さまで、成長率が150パーセントという会社が2年に1回(の頻度でサーベイを)取っても、まったくPDCAに貢献しないので。

そういう会社さまは、より短いサイクルで。少なくとも、四半期とか半年に1回くらいはやっていく必要があるのかなと、一般論としては思っています。ただ大きな流れとしては、ビジネス環境の変化が非常に速い時代になってきていますので、やはり多頻度・短サイクルで取っていく時代になってきているのかなと思っています。

「モチベーションクラウド」も非常に支持を受けているのが、今までの1回1回でベンダーさんに発注するタイプのサーベイだと、そんなにたくさん取れないんですけれども、(「モチベーションクラウド」は)月額で取り放題なので、非常に短いサイクルで取りやすいところが、非常に支持を受けているということで。大きな流れとしては、多頻度・短サイクルになってくると思っています。

半年に1回サーベイを取る企業さまが今非常に増えていて、500社強ある中で一番主流です。半年に1回サーベイを取って、半年に1回開示するのが、開発者の私としては理想です。ただこれは、短いサイクルの中で数字が振られると、おそらくまだ投資家のみなさまの理解が追いつかないと思いますので。

今は1年に1回とかで、じっくりとコミュニケーションを取るのが最適なのかなと思っているんですが、やがては半年に1回サーベイをやったら、半年に1回開示する。それについて、多少の変動は資本市場の投資家も十分に理解して、解釈できる状態が理想かなと思っています。

質問者2:ありがとうございます。最後に1つ、感想めいたことをよろしいですか? 先ほど、稲垣さんと松本さんが開示について、「出し方は難しい」「解釈をどういうふうにしてもらえるのかが課題だ」とおっしゃって。それは、まさにそのとおりだと思うんです。私たちもスコア(やレーティング)だけを見ることは、たぶんないと思います。(値として)「いい」「悪い」みたいなことは、あるかもしれないけれども。

それを例えば、稲垣さんが「有報に載せる」ともおっしゃっていただきましたけれども、MD&A(経営者による財務・経営成績の分析を示した定性情報の開示)のようなことを、まさにやっていただきたくて。今、スコアが出た、レーティングが出た。それに対して、マネジメントとしてどういう解釈・分析をして、「これはこういうふうに読み取るんだ。なので、次はこういうアクションプランを考えている」ということを、私たちも聞きたいし、知りたい。そこを一番重要視すると思うんです。

なので、あまり(サーベイの)サイクルが短いと、ちょっとモニターしにくいというか、アクションがそんなに早く取れない類いのものであれば、ずれるんだろうということで。スコア(そのもの)よりは、「スコアの解釈」と「どんなアクションか」ということに一番関心があって。それが、質的なものについての対峙になって。私たちからすると、質的なものが一番、アーリーウォーニングとして大事なものなので。

「今は表面的に悪く見えているけれども、内容的にいいんだ」とかいう解釈ができると、非常に投資しやすいと思います。ありがとうございます。

麻野:ありがとうございます。