2019年1月期第2四半期決算説明会

佐藤敏明氏:佐藤でございます。本日はよろしくお願いいたします。

先ほど司会の方からご案内があったとおり、今日は私から決算短信の概要を、簡単に説明させていただきます。その後社長の古賀が、前のスクリーン(決算説明会資料)を使いまして、詳細のご説明をさせていただきます。

その後に質疑応答という手順で進めさせていただきたいと思いますので、よろしくお願いいたします。

今日は、お手元に決算短信とスライドのコピーをお配りしておりますが、不足されている方はいらっしゃいますか? いらっしゃいませんね。

それではさっそく、決算短信の概要を説明させていただきます。座らせていただきます。

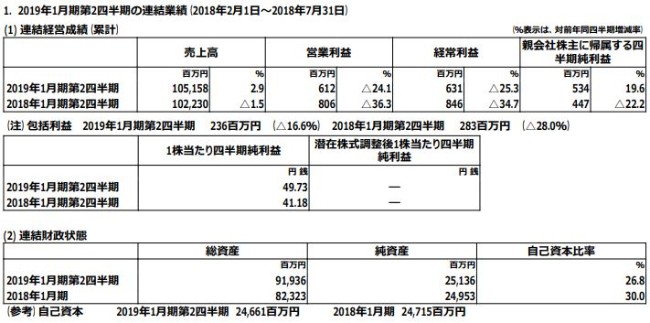

2019年1月期第2四半期の連結業績(2018年2月1日~2018年7月31日)

それでは、決算短信の表紙でございます。

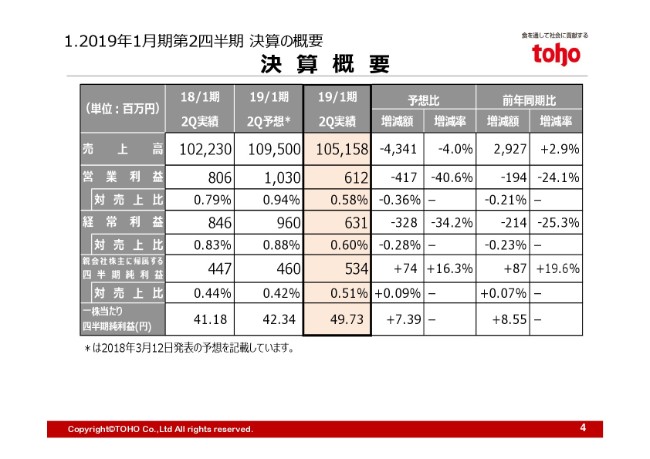

2019年1月期第2四半期の(連結経営)成績は、売上高は1,051億5,800万円で、前年同期から比べますと2.9パーセントの増、金額にいたしますと29億2,700万円の増でした。

一方で、営業利益は6億1,200万円で、前年同期から比べますと24.1パーセントの減、金額にいたしますと1億9,400万円の減となりました。

また、経常利益は6億3,100万円で、前年同期から比べますと25.3パーセントの減、(金額にいたしますと)2億1,400万円の減となりました。

親会社株主に帰属する四半期純利益は5億3,400万円で、前期から比べますと19.6パーセントの増、(金額にいたしますと)8,700万円の増という結果でございました。

その結果、下の表ですが、1株当たり四半期純利益は49円73銭で、前年同期から比べますと8円55銭増加しております。

連結財政状態ですが、総資産は919億3,600万円で、前(2018年)1月期から比べますと、96億1,300万円増加しております。一方で、純資産は251億3,600万円で、1億8,200万円の増となっております。

自己資本比率は26.8パーセントで、前期末から比べますと、3.2パーセントの減となっております。

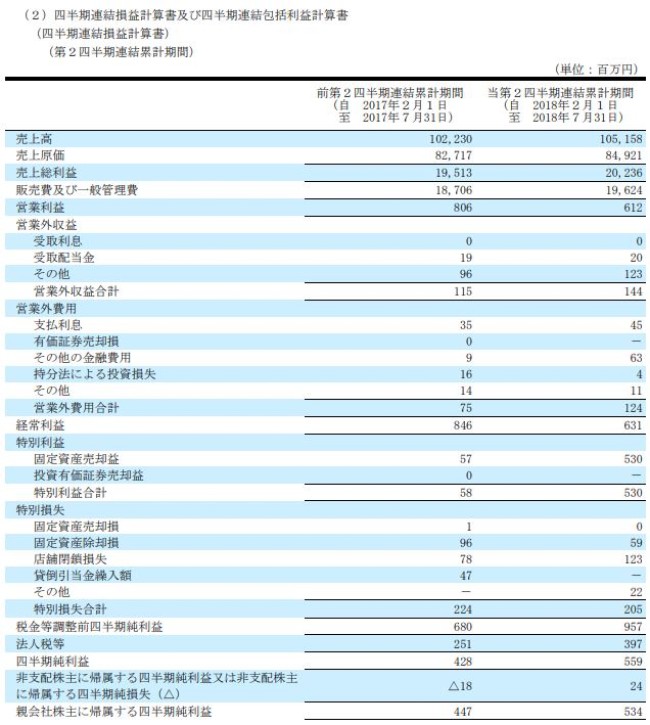

四半期連結損益計算書及び四半期連結包括利益計算書

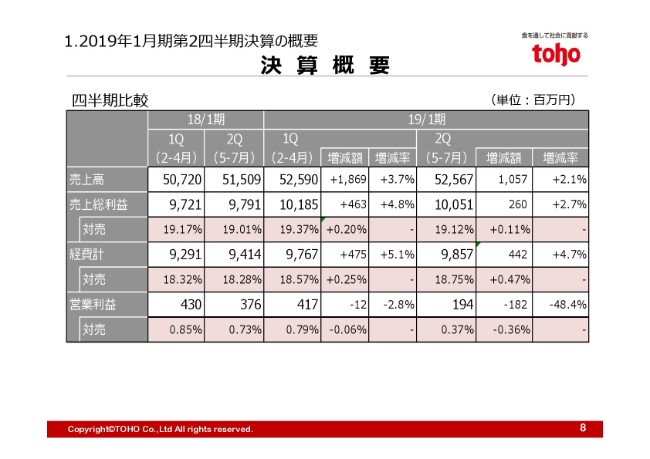

それでは7ページの、四半期連結損益計算書の概要をご報告させていただきます。

先ほど申し上げたとおり、売上高は1,051億5,800万円で、(前期から)29億2,700万円の増加となりました。

その2つ下の売上総利益は202億3,600万円で、前期から7億2,300万円、3.7パーセントの増加となりました。売上総利益の売上に対する比率は19.24パーセントで、前期から0.15パーセント改善しております。

一方で、その下の販売費及び一般管理費は196億2,400万円で、前期から9億1,800万円、4.9パーセントの増となっております。販売費及び一般管理費の売上に対する比率は18.66パーセントで、前期から0.36パーセントの増となります。

その結果、営業利益は6億1,200万円となっており、営業利益の売上に対する比率は0.58パーセントで、前期から0.21パーセント低下しております。

その下の営業外収益で1億4,400万円、営業外費用で1億2,400万円計上いたしまして、経常利益は6億3,100万円で、(前期から)25.3パーセントの減となっております。売上に対する比率は0.6パーセントで、前期から0.23パーセント低下いたしました。

また、特別利益を5億3,000万円計上いたしまして、特別損失を2億500万円計上いたしました。

法人税等を差し引きいたしまして、四半期純利益は5億3,400万円で、前期から8,700万円増加しました。四半期純利益の売上に対する比率は0.51パーセントで、前期から0.07パーセント改善しております。

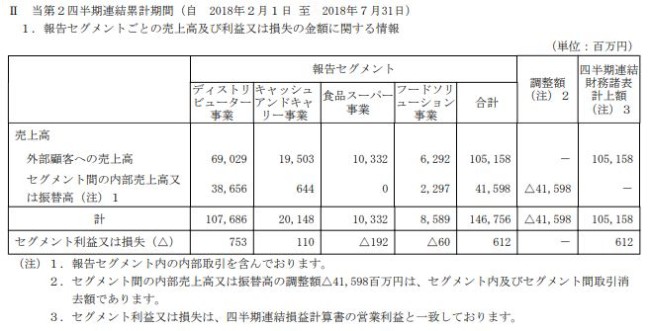

報告セグメントごとの売上高及び利益又は損失の金額に関する情報

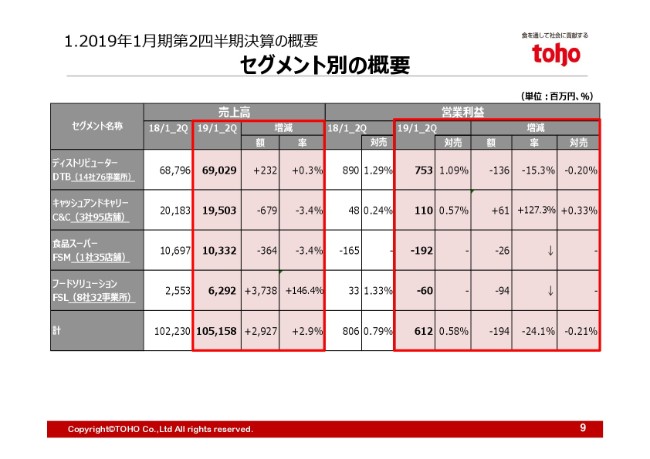

それでは10ページで、セグメントごとの成績をご報告させていただきます。

10ページの下の表でございます。

まず、ディストリビューター事業は、主に外食産業向けに、私どもが直に食材を配送する事業でございます。

売上高は690億2,900万円で、前年同期から2億3,200万円、0.3パーセントの増となりました。セグメント利益は7億5,300万円で、前年同期から1億3,600万円、15.3パーセントの減となっています。

その右のキャッシュアンドキャリー事業は、業務用食品を店舗形式で販売する事業でございます。

売上高は195億300万円で、前年同期から6億7,900万円、3.4パーセントの減となっています。セグメント利益は1億1,000万円で、前年同期から6,100万円、127.3パーセントの増となっています。

続きまして、食品スーパー事業は、神戸市を中心に食品スーパーを展開している事業でございます。

売上高は103億3,200万円で、前年同期から3億6,400万円、3.4パーセントの減となっております。セグメント損失は1億9,200万円でございまして、前年同期から2,600万円の減益となっております。

その右のフードソリューション事業は、主に外食産業に対して、食品以外の情報システムや品質衛生管理などを提供する事業でございます。

売上高は62億9,200万円で、前年同期から37億3,800万円、146.4パーセントの増となっております。一方で、セグメント損失は6,000万円で、前年同期から9,400万円の減益となっている状況でございます。

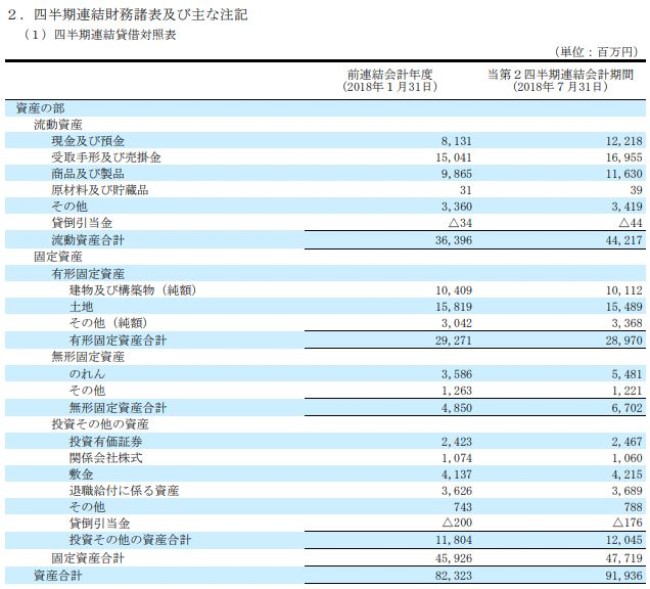

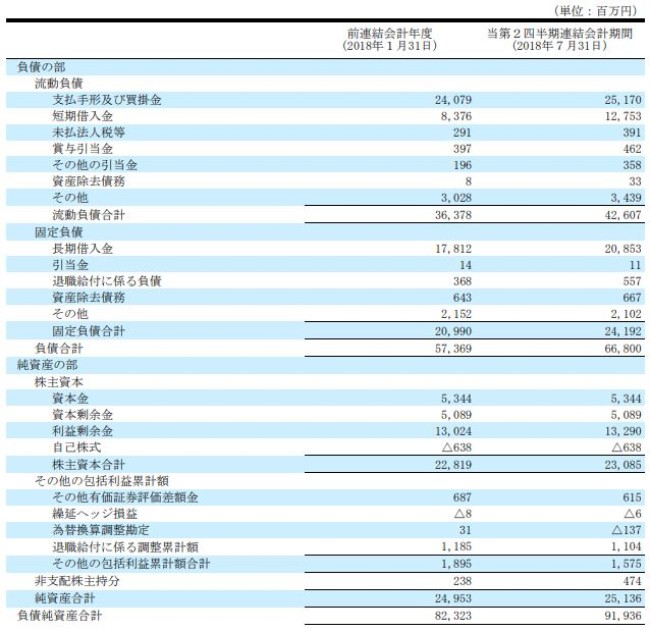

四半期連結貸借対照表①

続きまして、5ページの貸借対照表について、かいつまんでご説明いたします。

5ページが、資産の部でございます。

最終行の資産合計が919億3,600万円で、前(連結会計年度の2018年)1月末から比べますと、96億1,300万円増えております。

大幅に増えておりますが、これは、当2月1日にエフ・エム・アイという会社がグループ入りしております。その影響で大幅に(資産が)増えたということでございます。

増えた内容の主なものは、このページの一番上の現金及び預金が122億1,800万円でございまして、前1月末から比べますと、40億8,600万円増えております。これは、すでにリリースしておりますが、10月1日にシンガポールの会社がグループ入りしますので、その買収資金を準備している結果でございます。

また、受取手形及び売掛金は169億5,500万円で、(前1月末から)19億1,300万円増えております。これは、先ほど申し上げたエフ・エム・アイがグループ入りしたことで14億8,400万円増えており、ほぼその影響でございます。また、季節的な要因で増えています。

同じように、その下の商品及び製品も116億3,000万円で、前期末から17億6,400万円増えております。これも、エフ・エム・アイが16億500万円連結しておりますので、その影響でございます。

また、真ん中に有形固定資産合計がございますが、289億7,000万円で、前1月末から3億円減少しております。これは、一部不動産を売却したことと、償却が進んだ結果でございます。

その下ののれんでございますが、7月末は54億8,100万円で、前1月末から18億9,400万円増えております。これは、エフ・エム・アイののれんの増と、償却の差し引きによるものでございます。

四半期連結貸借対照表②

続きまして、6ページです。

真ん中に、負債合計がございます。(2018年)7月31日現在では、負債合計は668億円となりました。前(連結会計年度の)1月末と比べますと、94億3,100万円増えておりますが、これ(の要因)も主なものは、エフ・エム・アイが36億円連結して増えています。

負債で大きく増えた内容は、まず支払手形及び買掛金が251億7,000万円で、前1月末と比べますと10億9,000万円増えておりますが、エフ・エム・アイが9億5,200万円連結して増えておりますので、ほぼその増加でございます。

また、短期借入金が127億5,300万円、長期借入金が208億5,300万円で、合計で約336億700万円になっており、前1月末から74億1,800万円増えております。

これ(の要因)は、1つはエフ・エム・アイの借入金20億円弱を連結したことと、先ほど申し上げた、10月1日にグループ入りする会社の資金を、借入金で調達している結果でございます。

続きまして、純資産の部です。利益剰余金は132億9,000万円で、前期末から比べますと、2億6,600万円増えております。これは、四半期純利益が5億3,400万円増えたことと、配当金を2億6,800万円支払った結果でございます。

また、下から6行目の為替換算調整勘定がマイナス1億3,700万円計上されておりますが、これは、シンガポールとマレーシアの子会社の純資産の、7月末の為替影響でございます。

(四半期連結貸借対照表のご説明は)以上です。

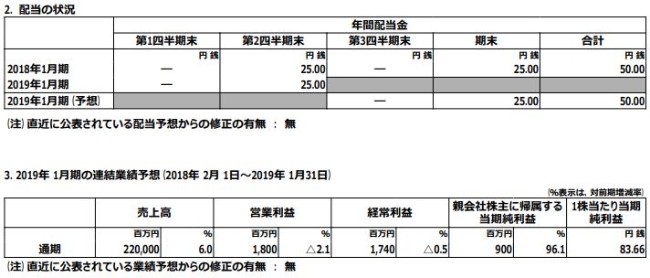

配当の状況

また表紙に戻っていただきまして、配当の状況ですが、この第2四半期末で25円を実施いたします。

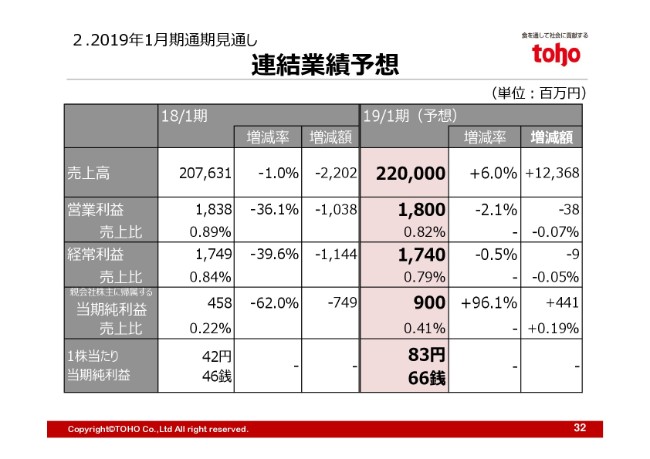

最後に、2019年1月期の連結業績予想でございます。

売上高は2,200億円で、6.0パーセントの増。営業利益は18億円で、2.1パーセントの減。経常利益は17億4,000万円で、0.5パーセントの減。親会社株主に帰属する当期純利益は9億円で、96.1パーセントの増という予想を立てております。

簡単ではございますが、(私からのご説明は)以上でございます。

目次

古賀裕之氏:社長の古賀でございます。改めて、よろしくお願いします。それでは私から、スライドを使って、少し細かくご説明させていただきます。本日は、ご覧の項目についてご説明させていただきます。

第七次中期経営計画(3ヵ年計画) IMPACT 2020 初年度

当期は、「第七次中期経営計画(3ヵ年計画)IMPACT 2020」の初年度として、収益力向上・グループ連携強化・海外事業力強化を(戦略の方向性の)軸として、ご覧の8つの重点施策に沿った取り組みを推進しています。

決算概要

(「IMPACT 2020」の)初年度となる当期(2019年1月期)の第2四半期決算は、ご覧のとおりです。当初の予想と比較しますと、売上高は4.0パーセント減、営業利益は40.6パーセント減となりました。

その要因として、業務用食品卸売事業を営むディストリビューター事業において、(2018年)8月17日に昭和物産を子会社化しましたが、その子会社化が当初の計画から遅れたことに加え、キャッシュアンドキャリー事業において、3店舗の閉店を前倒して実施したこと、また、大阪北部地震や7月の西日本豪雨なども影響し、売上高は当初の予想値を下回りました。

その結果、売上総利益が当初の計画を下回り、営業利益・経常利益ともに予想を大きく下回る結果となりました。一方、四半期純利益については、社有不動産の売却に伴う特別利益の計上によって、予想を上回りました。

なお、前年同期との比較では、先ほどの決算短信による説明のとおり、増収・営業減益となりました。詳しくは、次のページからご説明いたします。

売上⾼増減要因

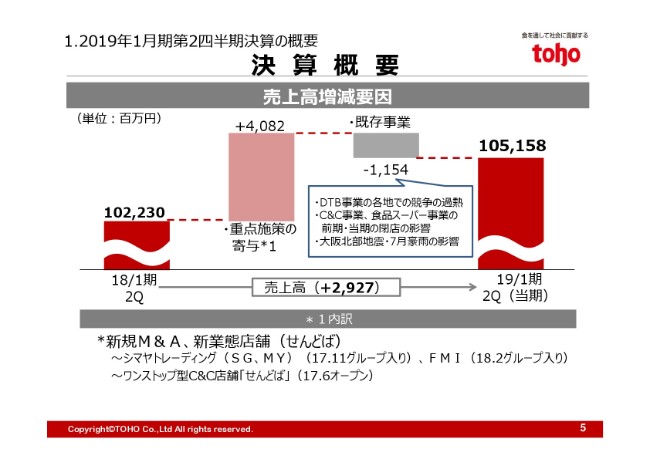

こちらは、売上高の増減を示したグラフです。

重点施策は、M&Aなどによる寄与を示しています。前期(2017年)11月にシンガポール・マレーシアのシマヤトレーディングが、また、当期(2018年)2月に業務用調理機器のエフ・エム・アイがグループ入りしたことなどにより、40億8,200万円を押し上げました。

一方で、ディストリビューター事業での不採算取引の解消や、地域によって競争が過熱したこと、キャッシュアンドキャリー事業・食品スーパー事業の閉店、加えて6月・7月の地震や豪雨の影響などで既存事業が減収となり、合計で29億2,700万円の増収となりました。

営業利益増減要因

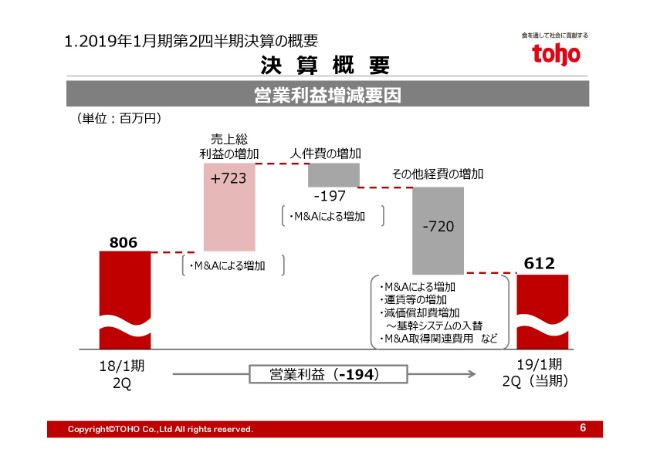

続いて、営業利益の増減要因です。

増収によって売上総利益は増加しましたが、物流費やシステム投資に伴う減価償却費、M&A取得関連費用の増加などがあり、これらの経費の増加分を売上総利益の増加分で吸収しきれず、減益となりました。既存事業が減収となったことが、減益の要因と捉えています。

経費

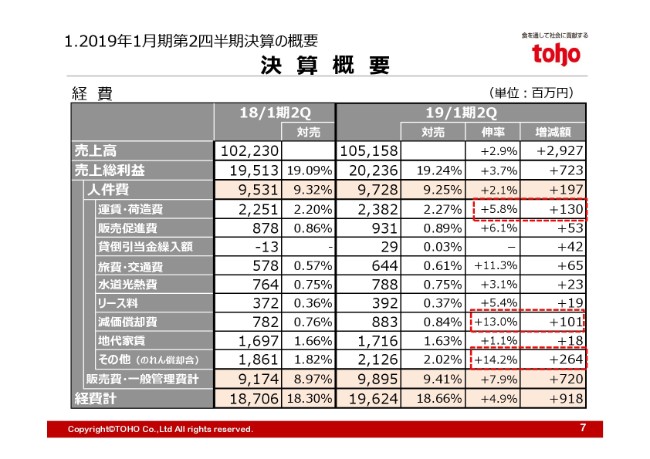

これは、売上総利益と経費の詳細です。

まず、売上総利益については、売上総利益率が19.24パーセントとなり、前年同期と比較して0.15パーセント改善し、額にして7億2,300万円増加いたしました。

一方で経費は、経費率が18.66パーセントとなり、前年同期と比較して0.36パーセント悪化し、額にして9億1,800万円増加した結果、営業利益は1億9,400万円減少いたしました。

経費増加の主な要因として、物流費用である運賃・荷造費が増加しました。また、減価償却費が増加いたしましたが、これは(2018年)1月にグループ全体の基幹システムの入れ替えを行ったことが、主な要因です。また、その他(のれん償却含)が増加していますが、これはM&Aの取得関連費用や、のれんの増加などによるものです。

四半期比較

こちらは、第1四半期・第2四半期単独の比較ですが、説明は省かせていただきます。

セグメント別の概要①

次に、セグメント別(の概要)となりますが、詳細は後のページでご説明いたします。

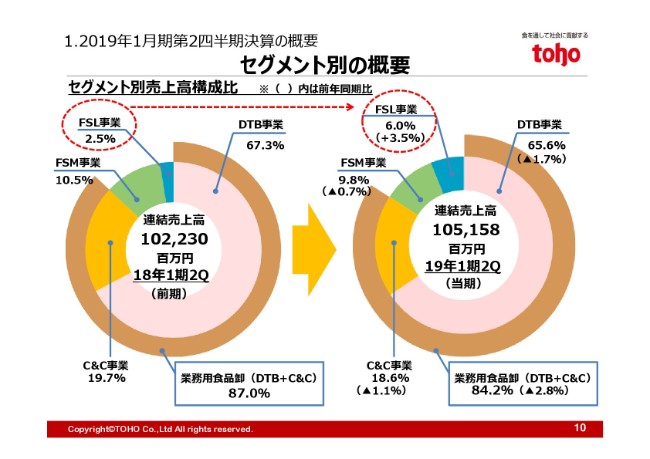

セグメント別売上高構成比

こちらは、セグメント別売上高構成比で、左側が前期(2018年1月期第2四半期)、右側が当期(2019年1月期第2四半期)となります。

今年(2018年)の2月から、業務用調理機器を取り扱うエフ・エム・アイが加わったことで、フードソリューション(FSL)事業の売上構成比が、前年同期と比較して3.5パーセント大きくなっています。

その結果、業務用食品卸、すなわちディストリビューター(DTB)事業とキャッシュアンドキャリー(C&C)事業の合計の売上構成比は、前年同期から2.8パーセント低下し、84.2パーセントとなりました。

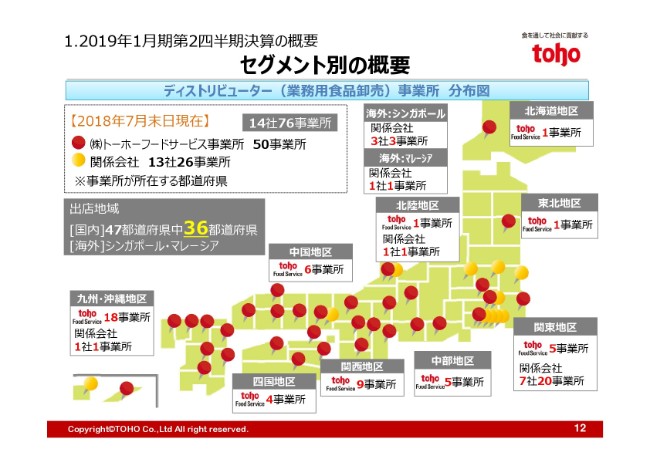

ディストリビューター(業務⽤⾷品卸売)事業所 分布図

それでは、セグメント別に概況をご説明いたします。

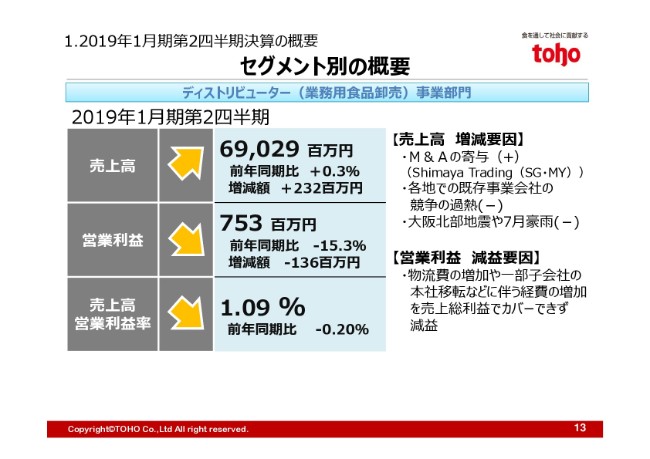

まず、外食産業向けに業務用食材を卸売する、ディストリビューター事業部門です。

(2018年7月末)現在、ディストリビューター事業部門は、国内は36都道府県、海外はシンガポール・マレーシアに進出しており、国内外14社76事業所体制で事業を展開しています。

ディストリビューター(業務⽤⾷品卸売)事業部⾨①

当第2四半期の売上高は690億2,900万円、前年同期比0.3パーセント増、額にして2億3,200万円の微増となりました。営業利益は7億5,300万円、前年同期比15.3パーセント減、額にして1億3,600万円の減益となりました。

前期(2017年)11月にグループ入りしたシマヤトレーディングが売上に寄与しましたが、地域によって既存事業会社の競争が過熱したことに加え、(2018年の)地震・豪雨の影響もあり、売上は微増に留まりました。

一方で経費は、物流費の上昇や、昨年一部子会社で本社を新築移転したことによる経費の増加などがあり、営業利益は減益となりました。

ディストリビューター(業務⽤⾷品卸売)事業部⾨②

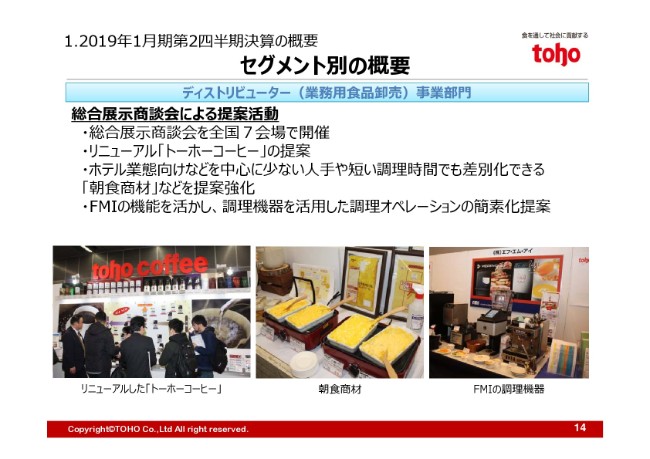

当期の取り組みをご紹介します。

全国7会場で実施した総合展示商談会では、外食業界の人手不足に対応した商品・メニューの需要が高まっており、そのような需要に対応できるホテル業態向けの「朝食商材」の提案などを強化するとともに、(2018年)2月にグループ入りしたエフ・エム・アイも展示商談会に参加し、調理機器を活用した調理オペレーションの簡素化提案も行っています。

ディストリビューター(業務⽤⾷品卸売)事業部⾨③

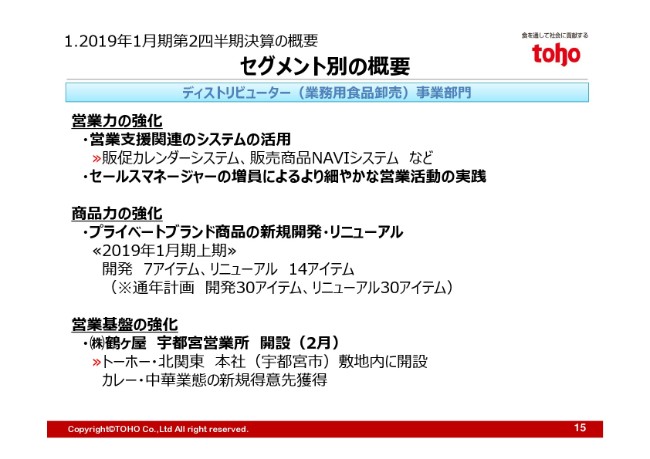

また、主要子会社のトーホーフードサービスでは、営業支援関連システムの活用強化や、セールスマネージャーの増員などを行っており、下期に向けて一段と営業を強化してまいります。

他には、プライベートブランド商品の開発・リニューアルを進め、商品力を強化するとともに、営業基盤の強化では、首都圏で主にカレー・中華業態向けを得意とする株式会社鶴ヶ屋において、新たな市場を開拓するために(2018年)2月に、宇都宮営業所を開設いたしました。

キャッシュアンドキャリー(業務⽤⾷品現⾦卸売)事業所 分布図

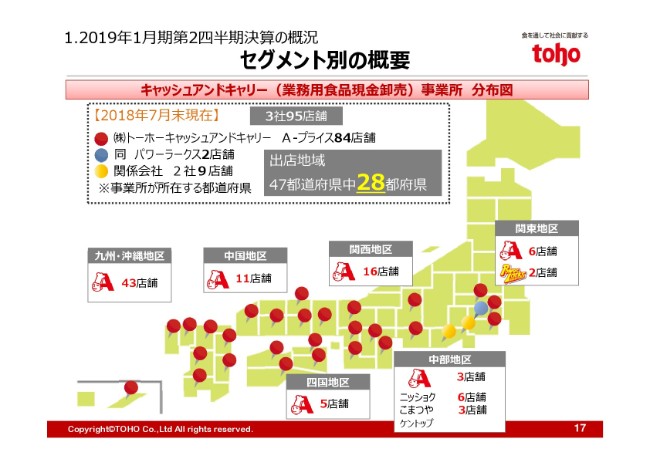

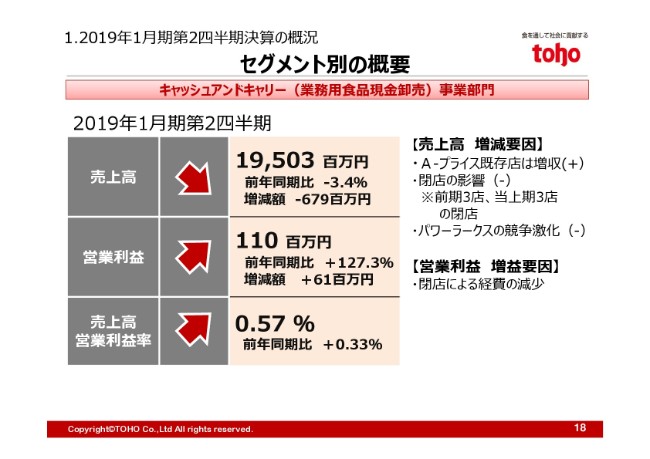

次に、飲食店向けに業務用食材を店舗販売する、キャッシュアンドキャリー(業務用食品現金卸売)事業部門について、ご説明いたします。

(2018年7月末)現在、28都府県において、3社95店舗体制で事業を展開しています。

キャッシュアンドキャリー(業務⽤⾷品現⾦卸売)事業部⾨①

キャッシュアンドキャリー(業務用食品現金卸売)事業部門の売上高は195億300万円、前年同期比3.4パーセント減、額にして6億7,900万円の減収となりました。営業利益は1億1,000万円、前年同期比127.3パーセント増、額にして6,100万円の増益となりました。

売上高につきましては、「A-プライス」の既存店は堅調に推移しましたが、前期(2018年1月期)3店・当期(2019年1月期)3店の計6店舗を閉店した影響や、首都圏で展開する「パワーラークス」の競争激化、静岡で展開する「トーホー・C&C 静岡」の二次卸からの撤退の影響もあり、減収となりました。

一方で営業利益は、不採算店舗の閉店を進めたことで経費が減少し、増益となりました。

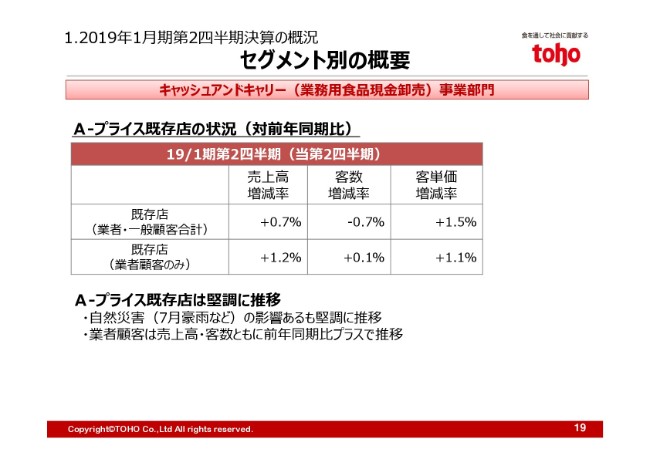

キャッシュアンドキャリー(業務⽤⾷品現⾦卸売)事業部⾨②

こちらは、「A-プライス」既存店の状況です。

地震・豪雨などの自然災害の影響もありましたが、主要顧客である業者向けの販売が順調に推移しており、売上高・客数・客単価ともにプラスとなりました。

キャッシュアンドキャリー(業務⽤⾷品現⾦卸売)事業部⾨③

「A-プライス」既存店が順調に推移している要因として、展示商談会やフェアなどを通して、商品・メニュー提案がお客さまに浸透したことが挙げられます。また、「A-プライスアプリ」を活用した、お客さまとのコミュニケーションの向上も貢献しています。

キャッシュアンドキャリー(業務⽤⾷品現⾦卸売)事業部⾨④

事業活性化として、ビルド&スクラップ、移転・改装も計画的に実施しており、当上期は8店舗を改装いたしました。

セグメント別の概要②

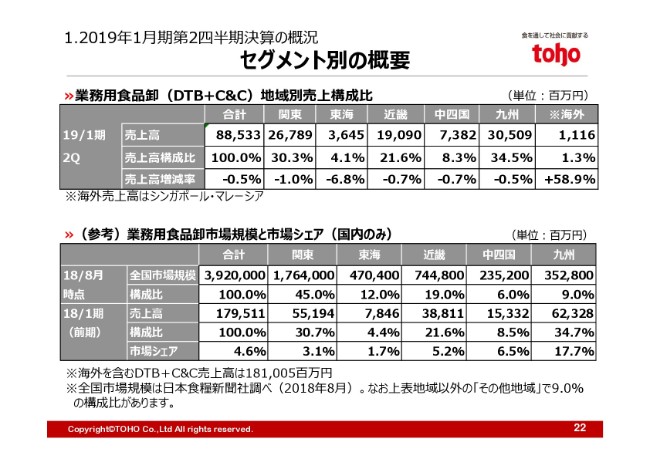

上の表をご覧ください。こちらは、ディストリビューター(業務用食品卸売)事業とキャッシュアンドキャリー(業務用食品現金卸売)事業を合算した、業務用食品卸の地域別売上高になります。

増減率は、国内はすべてマイナスと不本意ですが、関東は「A-プライス」の閉店と「パワーラークス」の競争激化(が影響しました)。マイナス幅が大きい東海は、「トーホー・C&C 静岡」の二次卸撤退が影響いたしました。

近畿は「A-プライス」の閉店、中四国は西日本豪雨が影響しており、九州は、ディストリビューター(業務用食品卸売)事業の不採算取引の解消が影響しています。

一方で海外は、シマヤトレーディングのグループ入りで、売上高が大幅に増加いたしました。

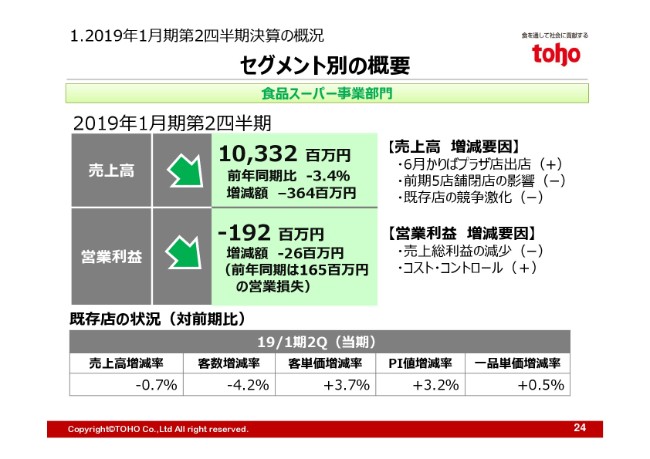

⾷品スーパー事業部⾨①

続いて、食品スーパー事業です。

食品スーパー事業は、売上高は103億3,200万円、前年同期比3.4パーセント減、額にして3億6,400万円の減収となりました。営業損失は前年同期から2,600万円膨らみ、1億9,200万円となりました。

売上高は、(2018年)6月に2年ぶりの出店となった、「トーホーストア かりばプラザ店」が寄与しましたが、前期(2018年1月期)に5店舗を閉店したことや、業界の垣根を越えた競争激化により既存店の来店客数が減少し、減収となりました。

一方、コスト・コントロールによって経費削減に努めましたが、減収や原料価格の高騰もあって売上総利益が減少し、営業損失が膨らむ結果となりました。

既存店については、客数の減少をカバーすべく、買上点数の向上に取り組んできましたが、こちらは着実に増加しており、引き続き来店頻度と買上点数の向上に取り組んでまいります。

⾷品スーパー事業部⾨②

「トーホーストア」では、地域密着型の食品スーパーとして差別化を推進するため、生鮮三品や惣菜を中心に、品揃えの強化に取り組んでいます。

とくに、自社農園の「トーホーファーム」や、近郊で採れた新鮮な野菜をはじめ、地元兵庫県産食材の取り扱いを強化し、チラシにも打ち出すことで、販売を強化しています。

また、惣菜部門強化の一環として、当期(2019年1月期)も1店舗でインストアベーカリーを導入し、約40アイテムの焼きたてパンを原則100円で提供するなど、新たなお客さまの開拓と既存のお客さまの満足度向上に取り組んでいます。

⾷品スーパー事業部⾨③

ビルド&スクラップでは、一昨年・昨年(2016年・2017年)と閉店が先行していた中で、当期(2019年1月期)は2年ぶりに、「トーホーストア かりばプラザ店」を出店いたしました。

また(2018年)6月には、「トーホーストア」で2番目の売上規模を持つ「トーホーストア 志染駅前店」を改装いたしました。生鮮・惣菜の売上構成比を高める店舗づくりを目指し、生鮮売場の拡張やインストアベーカリーの導入を行い、現在は好調に推移しています。

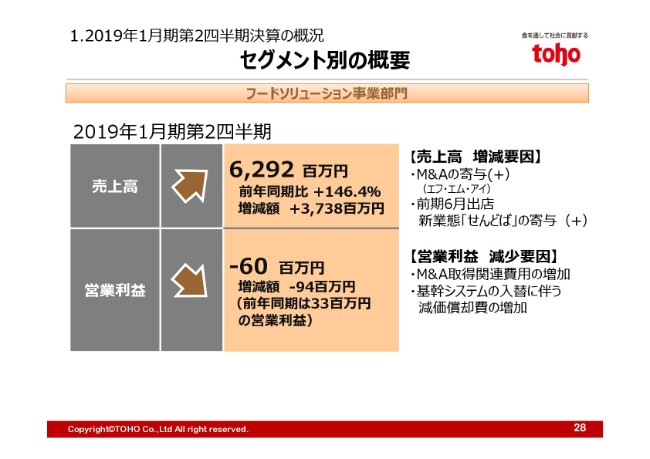

フードソリューション事業部⾨①

続いて、外食ビジネスをトータルにサポートするために、さまざまなソリューション機能を提供する、フードソリューション事業部門です。

売上高は62億9,200万円、前年同期比146.4パーセント増、額にして37億3,800万円の増加となりました。営業損失は6,000万円、前年同期は3,300万円の営業利益でしたので、額にして9,400万円の減益となりました。

売上高は、(2018年)2月にグループ入りしたエフ・エム・アイが大きく寄与しましたが、M&Aの取得関連費用や、今年1月に会社の基幹システムを入れ替えたことで減価償却費が増加するなど、先行投資的な経費が増加したことで、減益となりました。

なお、M&A取得関連費用は一時的なケースですので、通年ではその影響は薄まっています。

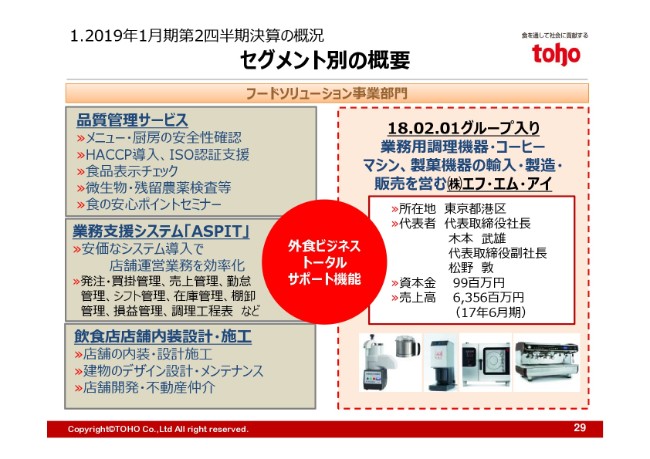

フードソリューション事業部⾨②

当社グループでは業務用食材の販売に留まらず、品質・衛生管理や業務支援システム、店舗の内装設計・施工など、外食産業に対してトータルサポート機能を提供することを、差別化戦略に位置付けています。

そのような中、当期(2018年)2月に、業務用調理機器の輸入・製造・販売を営むエフ・エム・アイが(当社グループに)加わったことで、さらにトータルサポート機能が充実いたしました。

食材と調理機器は、互いにシナジー効果を発揮しやすく、展示商談会への参加や同行販売など、グループシナジーをいっそう高めてまいります。

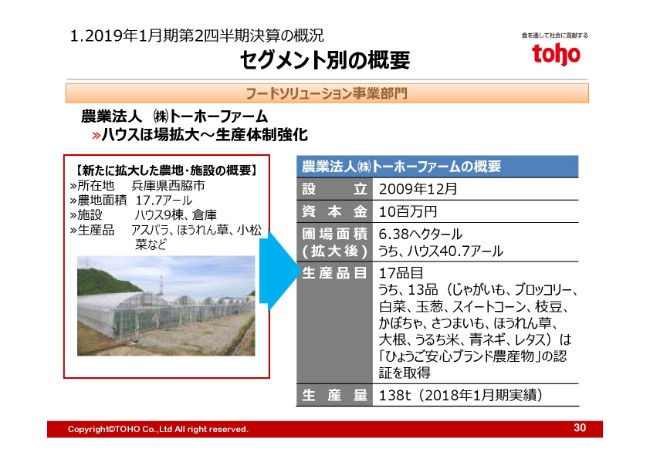

フードソリューション事業部門③

また、「トーホーストア」に新鮮で安心・安全な野菜を出荷している、農業法人「トーホーファーム」は、生産量拡大を目指すとともに、(2018年)5月にハウスほ場を拡大し、生産体制を強化いたしました。

連結業績予想①

ここからは、通期見通しについてご説明いたします。

決算短信でもご説明しましたが、上期の業績を鑑み、ご覧のとおり、通期見通しを修正しました。

営業利益・経常利益については減益の見通しとなりましたが、これらの数字の必達に向けて取り組んでまいります。セグメント別の売上高は、次のページからご説明いたします。

ディストリビューター(業務用食品卸売)事業部門⑤

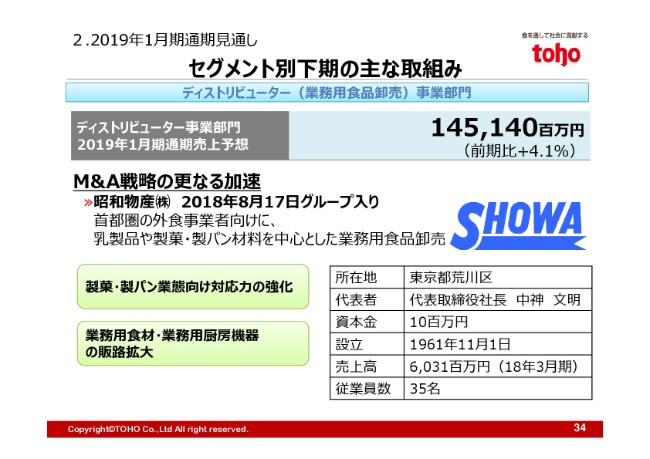

ディストリビューター事業部門では、1,451億4,000万円、前期比4.1パーセントの増加を予想しています。

M&A戦略については、(2018年)8月17日に首都圏で(外食事業者向けの)製菓・製パン材料を中心とした業務用食品卸売の昭和物産をグループ化いたしました。既存事業会社の製菓・製パン業態向けの売上構成比は非常に小さいので、このM&Aを機に、製菓・製パン業態向けの対応力を強化してまいります。

ディストリビューター(業務用食品卸売)事業部門⑥

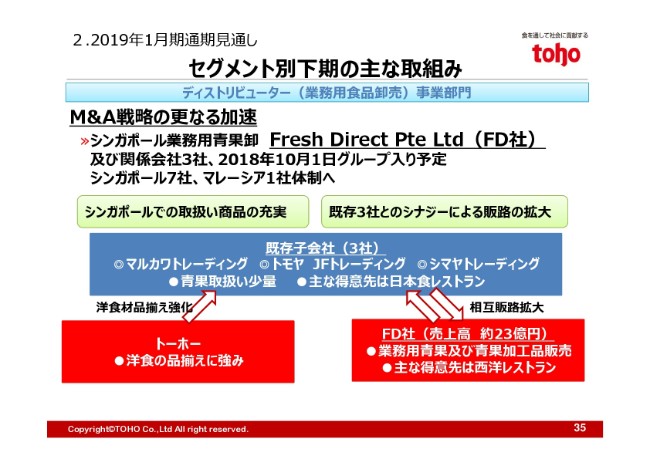

また、海外事業の強化として(2018年)10月1日に、シンガポール業務用青果卸のFresh Direct Pte Ltd(FD社)とその関係会社3社をグループ化いたします。これにより、海外体制は、シンガポール7社・マレーシア1社の全8社体制になります。

売上は既存4社で25億円程度ですので、これにFresh Directの約23億円が乗ってくるかたちとなります。既存子会社においては、ほとんど青果の取り扱いがないので、Fresh Directのグループ入りで商品力を強化してまいります。

また、既存子会社は日本食レストランを主な得意先とし、Fresh Directは西洋レストランを主な得意先としていますので、双方の調達力を活かし、既存子会社の洋食向けの品揃えを強化することによって、相互に販路拡大ができると考えています。

ディストリビューター(業務用食品卸売)事業部門⑦

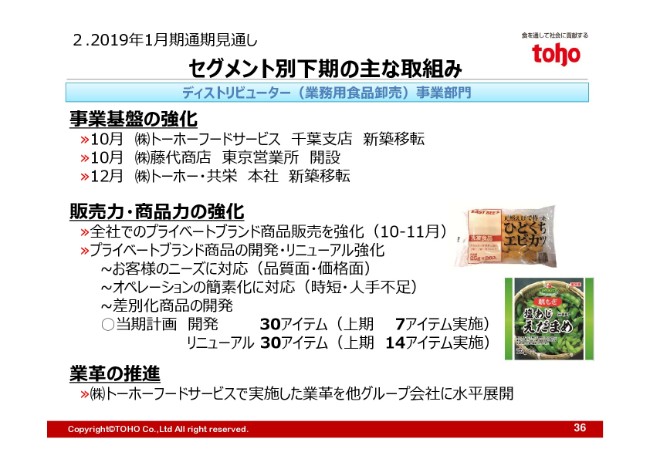

事業基盤(の強化)につきましては、(2018年)10月に「トーホーフードサービス 千葉支店」を新築移転。同じく10月11日に、2年越しの待望の開業となった豊洲新市場内に、「藤代商店 東京営業所」を開設いたします。また12月には、神奈川県湯河原町の「トーホー・共栄」の本社を新築移転いたします。

販売力・商品力の強化では、近年M&Aでグループ入りした会社も含め、全社で一丸となってプライベートブランド商品の販売に取り組み、収益力の向上に努めてまいります。また、引き続きお客さまのニーズに対応した(プライベートブランド)商品の開発・リニューアル強化を進め、販売につなげてまいります。

業革(の推進)については、(トーホーフードサービスで実施した業革の)グループへの水平展開を推進し、生産性の向上を図ってまいります。

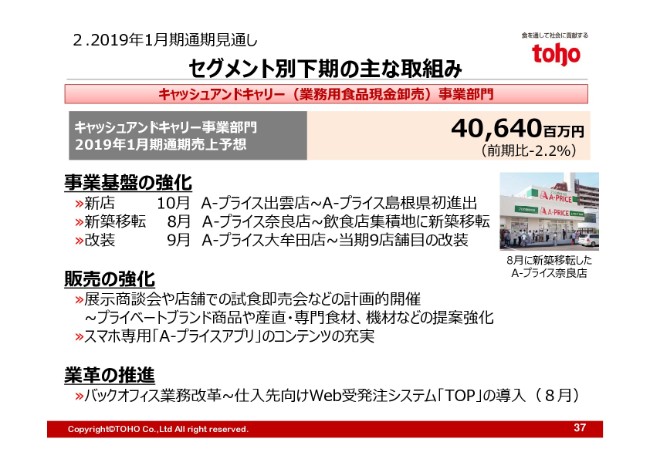

キャッシュアンドキャリー(業務用食品現金卸売)事業部門

キャッシュアンドキャリー事業部門では、(通期売上高は)406億4,000万円、前期比2.2パーセントの減少を予想しております。

「A-プライス」の既存店は下期も堅調に推移していくと予想しており、年間1.1パーセントの増加を見込んでいますが、前期・当期の閉店の影響や、「トーホー・C&C静岡」の二次卸からの撤退もあって、全体では減収を予想しております。

事業基盤(の強化)については、(2018年)8月に「A-プライス 奈良店」を新築移転し、9月には「A-プライス 大牟田店」の改装、10月には島根県初となる「A-プライス 出雲店」の出店を予定しており、事業の活性化を図ってまいります。

また、業革(の推進)についても、仕入先向けWeb受発注システム(「TOP」)を導入し、生産性の向上を図ってまいります。

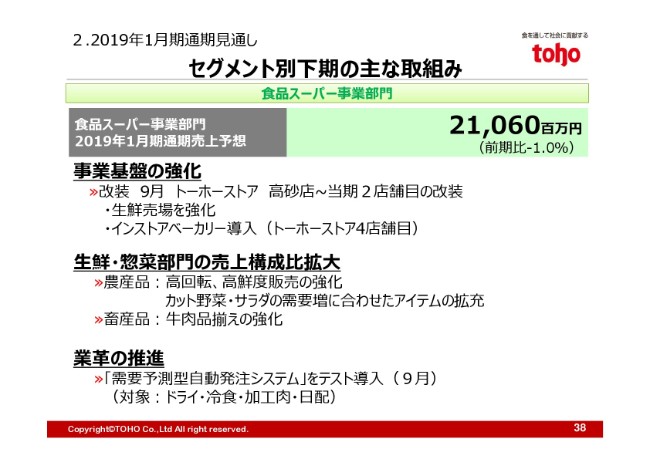

食品スーパー事業部門

食品スーパー事業部門では、(通期売上高は)210億6,000万円、前期比1.0パーセントの減少を予想しており、既存店では年間で0.4パーセントの減少を見込んでおります。

事業基盤の強化では、下期も「トーホーストア 高砂店」の改装を予定しており、上期の改装で効果が上がった「トーホーストア 志染駅前店」と同様、生鮮売場を拡張する改装を行い、(トーホーストアで)4店舗目となるインストアベーカリーを導入してまいります。

また、生鮮・惣菜部門の売上構成比の拡大を目指し、従来からの取り組みに加え、需要が高まっている商品アイテムの充実を図ってまいります。

一方、業革(の推進)についても、(2018年)9月に「需要予測型自動発注システム」をテスト導入しており、効果を検証しながら展開を進めてまいります。

フードソリューション事業部門

フードソリューション事業部門では、(通期売上高は)131億6,000万円、前期比145.6パーセントの増加を予想しております。

当ビジネス部門では、外食向け・トータルサポート機能の活用を通じて、グループ内のシナジー効果をさらに高めてまいります。

また、千葉県船橋市で昨年(2017年)6月にオープンした、新業態(ワンストップ型キャッシュ&キャリー)店舗の「せんどば」については、当初の計画には及ばないものの、徐々にその存在が浸透し、業者向けの売上は伸びてきております。引き続き、業者売上拡大に向けた施策を実行してまいります。

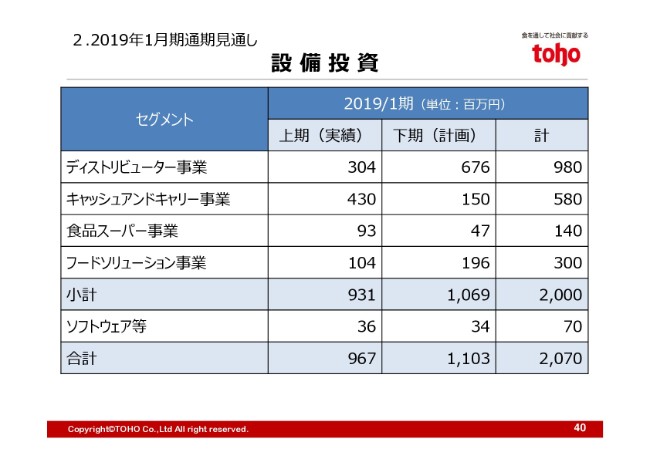

設備投資

設備投資につきましては、下期で11億300万円、通期で20億7,000万円を予定しております。

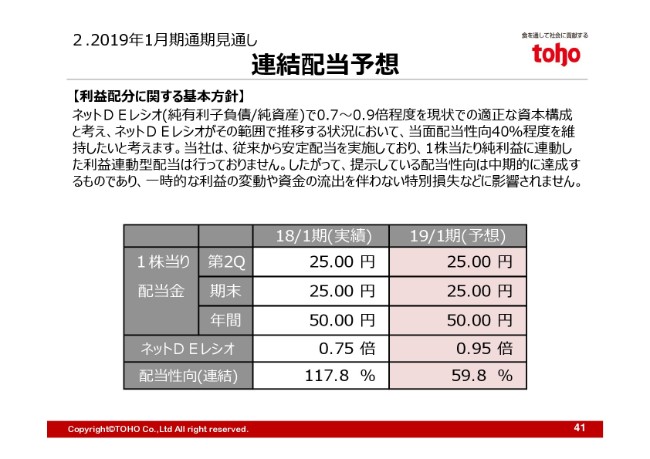

連結配当予想

配当については、先ほども発表したとおり、中間で25円、期末も同様で25円を予想しております。

3.企業価値の向上に向けて

最後にESGの取り組みについて、いくつかご紹介いたします。

こちらは、それぞれのテーマに対して当社グループが取り組んでいる内容になります。

環境への配慮

環境への配慮に関しましては、昨年(2017年)70周年を機にスタートした、全社一斉清掃を今年(2018年)も実施し、約4,700名の従業員が参加しました。

また、食品廃棄物の削減につきましては、当社独自の出荷基準を越えた商品につきましては、その一部をフードバンク活動団体等に寄贈する活動を行っております。

一方、神戸市でも、小売業と協力し、家庭で消費しきれなかった食品を回収してフードバンク団体等に寄贈する「フードドライブ」活動を行っておりますが、当期は初めてこの取り組みに参画し、「トーホーストア 六甲道駅前店」で実施いたしました。

社会への取組み

社会への取り組みとして、食の安心・安全については、1994年から(業界に先駆けて)品質保証部を設置して取り組んでおり、現在は食品業界へ品質管理サービスを提供するに至っております。

また、生産者の(継続的な)生活の向上と自立を支援するフェアトレードについて、当社グループは2003年から取り扱いを開始し、前期(2017年度)は64トンを販売しております。

女性の活躍推進については、さまざまな取り組みを実施しており、当期は2回目のくるみん認定を取得いたしました。

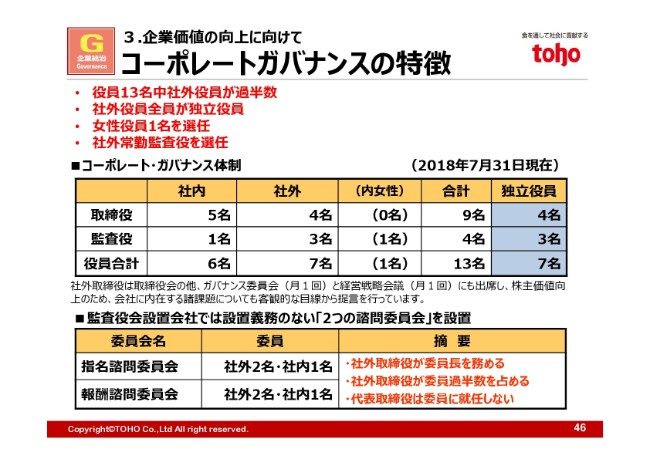

コーポレートガバナンスの特徴

コーポレート・ガバナンス体制につきましては、13名中の過半数(7名)を独立した社外役員で構成しており、社外取締役および社外監査役を中心とした体制を確立しております。

(ご説明は)以上でございます。当期は、「第七次中期経営計画(3ヵ年計画)IMPACT 2020」の初年度となりますが、ご説明したとおり、非常に厳しい出だしとなりました。8つの重点施策をしっかりと推進し、上期の遅れを取り戻すべく、グループ全社で販売を強化して収益力を高めてまいります。

以上で、私の説明とさせていただきます。ありがとうございました。