2019年1月期第2四半期決算説明会

吉野佳秀氏:お忙しい中、説明会においでくださいまして、ありがとうございます。ベステラ株式会社、社長の吉野でございます。1時間ほどでございますが、我々の第2四半期決算のご説明をさせていただきます。

まずは全体的に、社長として申し上げたいことは、第2四半期は少し数字的に寂しいというところもございますが、私どもは、精一杯がんばってまいりました。

ちょうど踊り場という状況があったと思いますが、第2四半期はまさに折り返すところで、大型の工事を消化してまいりました。一見、受注残が減っていて心配だというご意見もあるかと思いますが、私どもの現場は、現在もフル稼働しております。これからもその状態が続くかと思います。若干、人員の採用が遅れているということと、新人の採用が多かったということで、売上的には少し伸び悩んでいるというところでございます。

私どもの事業としましては、目一杯のフル操業をずっと続けておりますので、そういう面ではご安心いただきたいと思います。

もう1つ、受注残に関してお話しいたします。ちょうど昨年、十数億円という大型の工事を受注した直後に第2四半期の発表がございました。そこから上乗せになったということで、その工事を消化してきたということでございます。また新たな大型の工事が決まれば、同じような状況に戻るということですから、その部分はご安心ください。

それからもう1つ。我々と、日立(プラントコンストラクション)さん、第一カッター興業さんとの業務提携という話がございました。それも戦略的に、これからの事業を見据えた提携でございます。とくに日立(プラントコンストラクション)さんとは原子力発電所の設備に関する解体……これから何十年も続くであろう原子力発電所の廃炉に関わる提携ということです。この提携を遂行していくために、どうしても一緒にやっていかなければいけない仲間として、私どもは第一カッター興業さんにお願いして、一緒に提携をさせていただきました。

私どもは金属(の事業)を展開しております。いわゆるメタルの世界の業界で生きている会社でございます。第一カッター興業さんは、ご案内のように、とくにセラミック、いわゆるコンクリートの世界がおもな事業(領域)でございます。そのメタルの世界とセラミックの世界を2つ合わせて、これからの大きな廃炉ビジネスに向かっていこうということです。

それのみならず、化学工場や火力発電所等々の解体も合わせてやっていこうという、戦略的に非常にいい仲間を得たと自負しております。

それでは、第2四半期までの半期決算について、本田からご説明を申し上げます。どうぞよろしくお願いいたします。

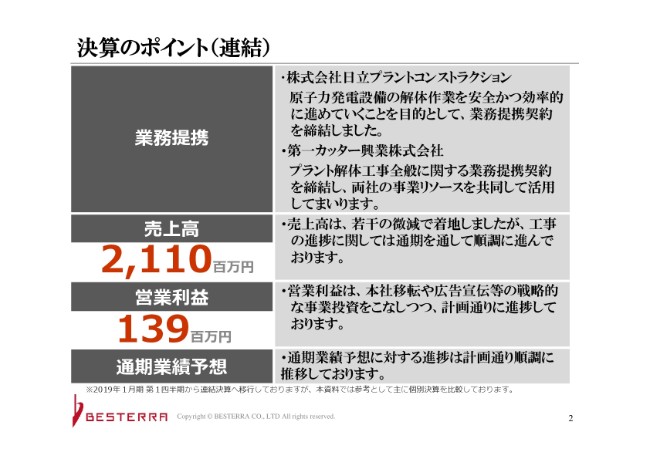

決算のポイント(連結)

本田豊氏:企画部長の本田でございます。本日はお忙しいところお集まりいただき、ありがとうございます。それでは、第2四半期の決算の説明をさせていただきます。

まず最初に、業務提携のことを書かせていただいております。今、社長の吉野より簡単に説明させていただきましたので、繰り返しになりますが、1つ目は日立プラントコンストラクションさんとの業務提携です。こちらは原発の解体、とくに周辺設備のところに重点をおいて解体を進めていくという協力関係でございます。

もう1つは、それを後押しするというところも強いのですが、提携的にはプラント全般です。第一カッター興業さんは、ほかのところの工事なども多く行っておりますが、そちらも含めて協力関係を深めていきたいと考えております。

決算の数字ですが、売上高が21億1,000万円ということで、営業利益も1億3,900万円となっております。当社は、前年は単体の決算でしたが、今期から連結決算に移行しております。したがって、決算短信等では前年との比較は行わないかたちで発表していますが、この資料では前年との比較をさせていただいております。連結といっても、ヒロ・エンジニアリングという人材派遣を行っている子会社があり、それほど大きな売上ではなく、単体同士の比較でおおむね済むと思います。

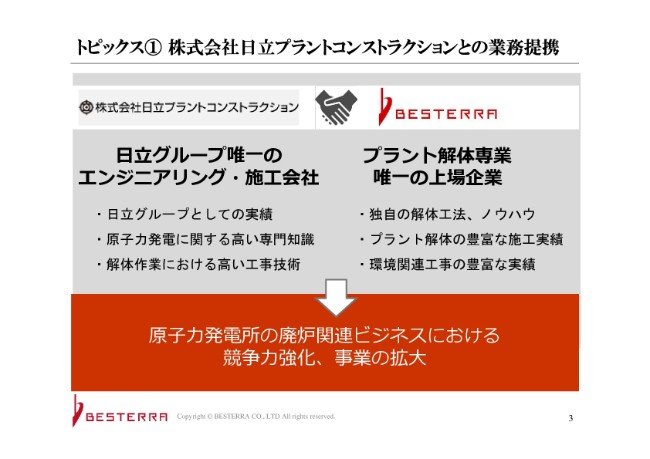

トピックス① 株式会社日立プラントコンストラクションとの業務提携

では次です。まずトピックスの1つ目、日立プラントコンストラクションさんとの業務提携です。ご存知のとおり、日立さんは日本の原発において重要な地位を占めている会社さまでございまして、その日立グループで唯一のエンジニアリングの施工会社さまでございます。もちろん日立グループでの実績もありますし、そのほかの部分での実績も多く積み重ねられている会社さまでございます。その会社さまと、当社の技術を組み合わせることによって、さらなる拡販を目指していきたいと考えております。

先ほども少し触れましたが、原発の周辺設備の解体をまず中心に受注していきたいということで、今いろいろと協議を重ねて、活動も行っている状態でございます。当社単体で原発(解体)はできないのか、ほかのところと組めないのかなど、いろいろなご意見もあるかと思います。しかし、放射線管理区域での作業のノウハウは、日立(プラントコンストラクション)さんの方が多く持っていることもありますし、営業力の強さなどもありますので、そのあたりの協力関係を築いていきたいと考えています。

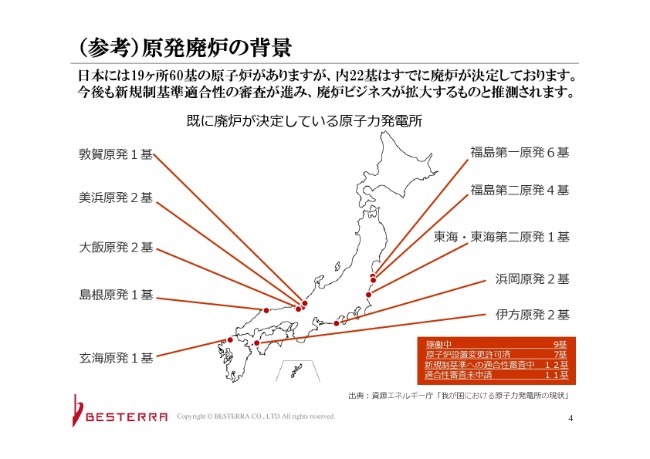

(参考)原発廃炉の背景

これは参考ですが、原発の廃炉の背景です。現在60基の原子炉があるのですが、そのうち22基はすでに廃炉が決定しています。これ以外にも、今後どんどん年数が経っていけば、もっと解体するところも増えていく可能性があります。

現在は、まだほとんど着手していない状態でございます。いざ解体となると、いきなり原子炉を解体するというよりも、まず周辺設備から始まりますので、そのあたりから売上が上がっていくと思います。

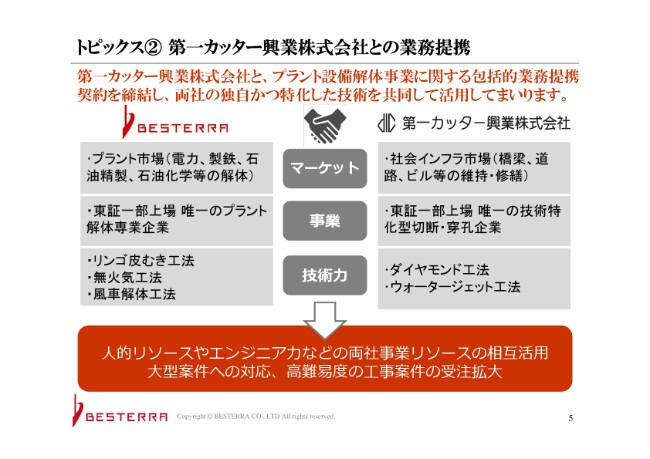

トピックス② 第一カッター興業株式会社との業務提携

第一カッター興業さんとの業務提携です。第一カッター興業さんとは、ずっと協力関係を築いてきました。当社の協力会社さまとして、いろいろな仕事を行っていただく場合もありますし、当社がお世話になることもあります。

こちら(の資料)にマーケットとして、大きくプラント市場と社会インフラ市場とで分けていますが、まず第1番目として、当社のプラント解体事業で、第一カッター興業さんの技術も使って拡販していきたいと考えております。2番目に書いていますが、(当社は)解体専業の会社で東証一部に上場している唯一の会社でございます。第一カッター興業さんも、かなりの独自性を有している会社さまでございます。技術力については、当社は解体工法でリンゴ皮むき工法等を備えていますし、第一カッター興業さんはダイヤモンドカッターの工法や、ウォータージェットの工法を備えていらっしゃいます。

当社を接点として、日立(プラントコンストラクション)さん・当社・第一カッター興業さんでいろいろな仕事を取っていければ……もちろん3社提携というわけではないため、2社で組むことも多いと思いますが、そういうことを考えています。

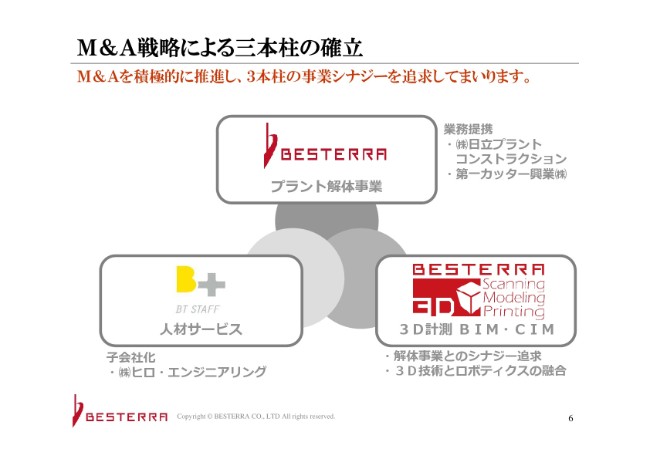

M&A戦略による三本柱の確立

以前からいろいろお示ししているところですが、当社は3本柱で事業を拡大していきたいと考えており、M&Aを主戦略として掲げています。買収するだけではなく、業務提携も含めて……解体に関しては今ご説明しました2つの提携です。まだ広げていくかもしれません。あとは、人材サービスです。ここについては、いろいろな技術者の派遣を行っているのですが、ヒロ・エンジニアリングさんを子会社化したこと以外にも、いろいろと提携を考えていきたいと思っています。

また3Dですが、こちらのお客さまはプラント解体事業とだいぶ重なるところもありますので、そのあたりの部分をもっと深化させて、深めていきたいと思っています。

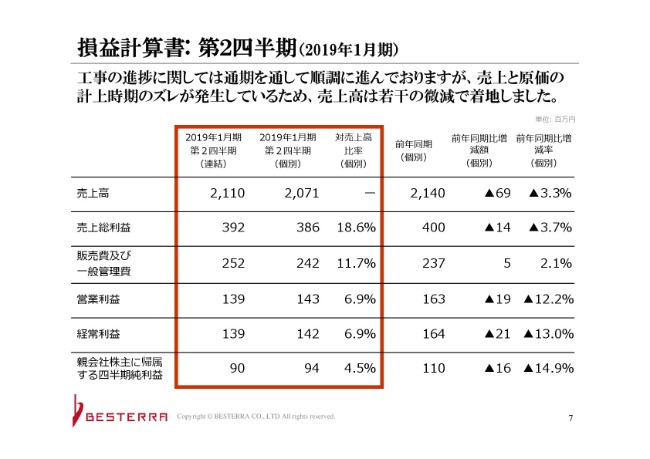

損益計算書:第2四半期(2019年1月期)

損益計算書です。一番左側が連結の数字で、2列目が個別の数字となっています。連結ベースで21億1,000万円、単体で20億7,100万円。前年が21億4,000万円でしたので、売上は6,900万円と、若干のマイナスです。売上総利益も、(連結で)3億9,200万円、(個別で)3億8,600万円。前年が4億円ちょうどでしたので、1,400万円のマイナスとなっています。

その結果、営業利益が連結で1億3,900万円、個別で1億4,300万円。前年が1億6,300万円ですので、1,900万円のマイナスです。純利益も(連結で)9,000万円、(個別で)9,400万円。前年が1億1,000万円ですので、1,600万円と若干のマイナスでした。

先ほど社長の吉野も申し上げましたが、現在は、受注と完工のズレの時期になっていると認識しています。超大型の工事、15億円や20億円といった工事を受注しまして、その完工がちょうど今、重なってきているところです。その結果、受注残が減って、売上に関してはこの後また伸びてくるところもあります。

工事が終わって、その後追加交渉があるところもありますので、すべてが売上に乗ってくるわけではない部分もあります。そこが、売上総利益の18.6パーセントにも反映されています。

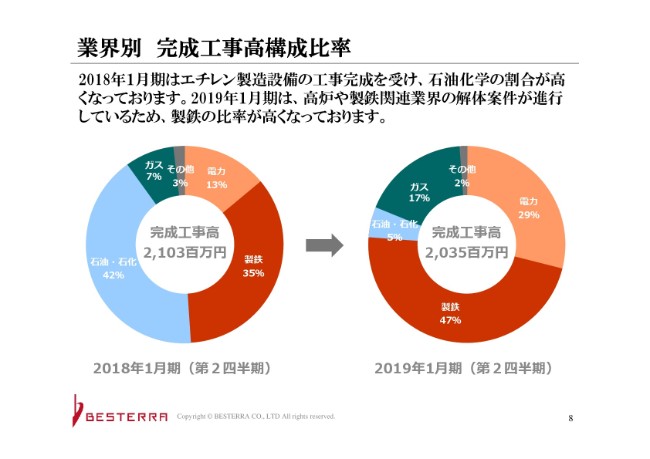

業界別 完成工事高構成比率

業界別の完成工事高構成比率ということで、昨年の第2四半期と比較しています。昨年は、石油・石化(化学工場)が42パーセントと、大きな数字を占めていました。今期は製鉄が多くなっています。大型の高炉の工事が完工近くなり、売上が多く上がってきて、追加交渉も終わっていますので、非常に多くの割合を占めています。

以前、電力が大きくこれから伸びていくと申し上げて、今回の提携も電力の部分が大きく関係しているところもあります。当社としては、製鉄も石油化学も電力も、バランスよく手がけていくことも肝要なのかなと思っています。

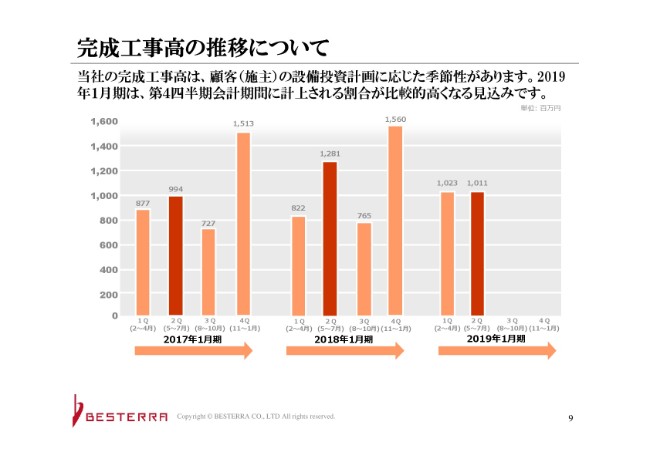

完成工事高の推移について

完成工事高です。以前、上場前は当社は4月決算でした。そこに売上が集中して、期首が始まったときに最後の業績予想が立てにくいということがあったのですが、決算期の変更を行って1月決算にしました。期首、つまり2月から4月に売上が集中すると考えていたのですが、実際に変えてみると、また第4四半期に集中する傾向が続いています。

2017年1月期・2018年1月期は、第1四半期から第3四半期もけっこうブレが出ています。この間、工事進行基準の取り扱い変更などを行っていることもありますが、今期は徐々にといいますか、かなり平準化してきていると思います。このグラフで見ると、横になっている印象です。しかし第4四半期は、今期もだいぶ上に伸びるかたちになると予想しています。

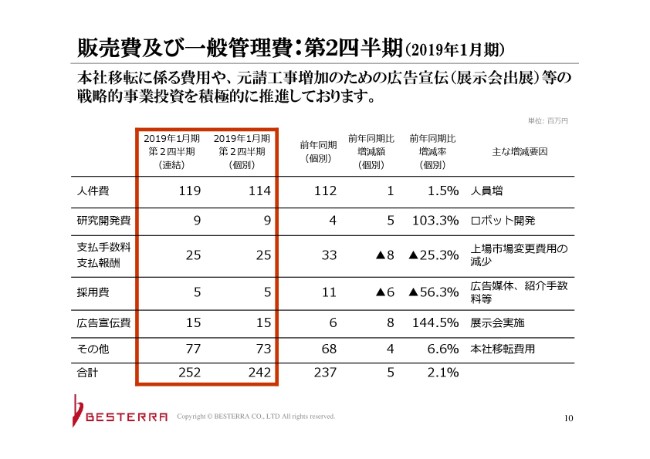

販売費及び一般管理費:第2四半期(2019年1月期)

販売費および一般管理費です。本社移転を行っていまして、以前は錦糸町でしたが木場に移転しました。そこに関わる費用が発生しました。本社の移転(の理由)は、いろいろと手狭になった部分もあるためで、それで移転を行ったのですが、そこの部分の費用(も含まれています)。あとは、展示会などに出展していますので、そうした前向きな費用となります。

研究開発費の対前年比較ですが、こちらはロボットの開発等で、前年よりも増えてはいるのですが、研究の期ズレもあるため、その部分で増えているところもあります。支払手数料の部分は、昨年は東証一部への市場変更費用などがありましたので、減少しています。

採用費は、もう少し増えていてもいいところですが……人材紹介会社さま等に払う手数料です。広告宣伝費は、先ほど申し上げた展示会や、その他の部分として、本社移転費用などが含まれています。

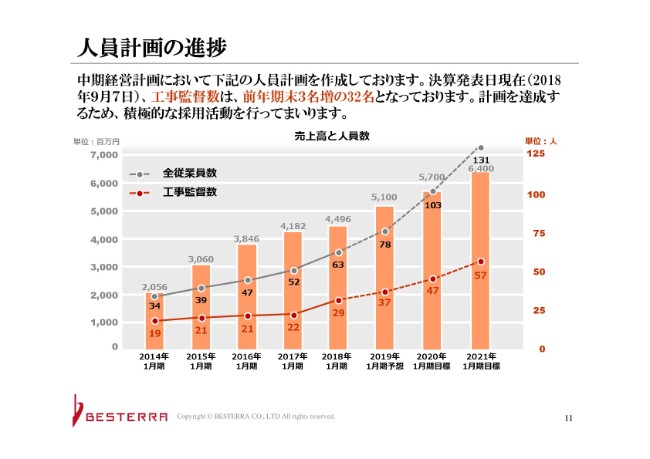

人員計画の進捗

人員計画です。こちらは毎回、質問等を多くいただくところですが、今期は工事監督、とくに売上に比例する工事監督に関しては8名の増員を計画しています。2018年1月期から2019年1月期予想と書いているところの下の(赤い)折れ線グラフですが、29名から37名と、8名増の計画を立てており、現時点で3名増となっています。全体では63名から78名と、15名増と考えています。この部分はとても重要な施策として推進しています。

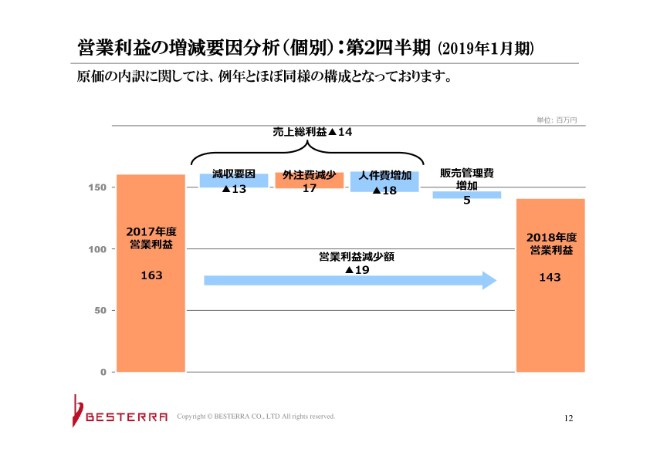

営業利益の増減要因分析(個別):第2四半期 (2019年1月期)

営業利益の増減分析です。昨年から営業利益が微減という状態でございます。中を見ると、減収要因がマイナス1,300万円。外注費の減少が1,700万円。それに対して、人件費の増加がマイナス1,800万円ということで、この部分が「減少なのだから、逆にプラス効果になってもいいのではないか」とお感じになるかもしれませんが、こちらは原価中の人件費でございます。

すなわち、新人が増えているということがあります。「何年くらいで一人前になるんだ」という質問を以前もいただきましたが、「3年くらいです」とお話をしました。それほどレベルの高くない現場でもいいのですが、それでも1年くらい(成長するまでに)かかりますので、直近で採用している人材の効率性が、ここに関わってきます。どんどん一人前になれば、ここは平準化されていく予定ですが、これからも採用は続けていきますので、人件費は増えていく傾向にあります。

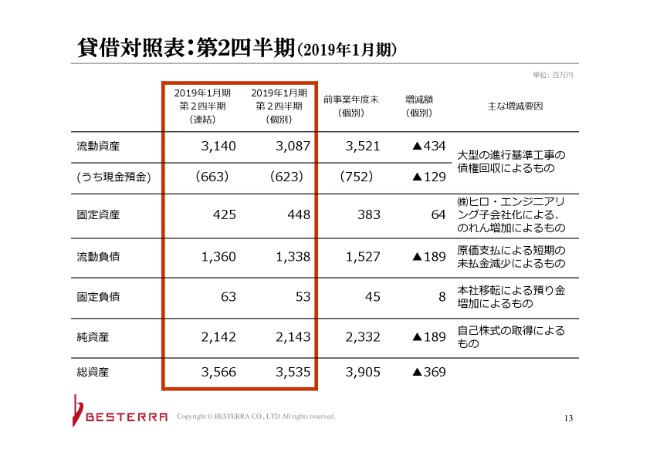

貸借対照表:第2四半期(2019年1月期)

第2四半期末の時点での貸借対照表でございます。まず、総資産が35億6,600万円から35億3,500万円。昨年が39億500万円ですので、個別ベースで3億6,900万円ほど減っています。一番大きいのは、流動資産が4億3,400万円減っているところです。これも、完工が多くなっているからです。売上債権がかなり減って、流動資産・流動負債ともに減少しています。

一番上の(流動資産)マイナス4億3,400万円と、流動負債が1億8,900万円減っているというところです。また、自己株式の取得を行っており、そこで1億8,900万円の影響額が出ています。このあたりは、戦略的に活用していきたいと考えています。

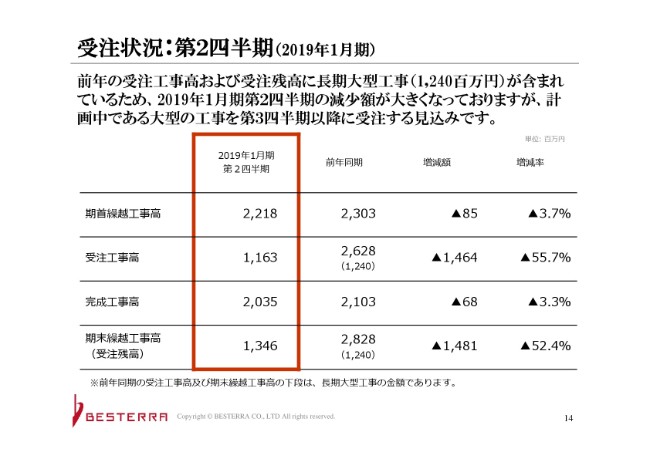

受注状況:第2四半期(2019年1月期)

続きまして、受注状況です。今期期首の繰越工事高が22億1,800万円。今期の受注が11億6,300万円。完成工事高が20億3,500万円で、受注残が13億4,600万円となっています。昨年の数字と比べていただきますと、若干似ているところもあるのですが、下の2段……完成工事高が昨年21億300万円で、受注残を28億2,800万円残したかたちです。

かっこ書きで書いていますが、そのうち12億4,000万円の大型工事がありまして、その分の影響があります。しかしここ(完成工事高)を見ると、20億3,500万円で、(受注残高が)13億4,600万円で、今期の目標が51億円です。昨年度が(完成工事高)21億300万円で、28億2,800万円の受注残、結果が44億9,600万円ですので、大丈夫なのかというご心配があるかと思います。しかし、ちょうど受注と完工のはざまでありますので、当社内の資料では、現在予定どおり推移しているところでございます。

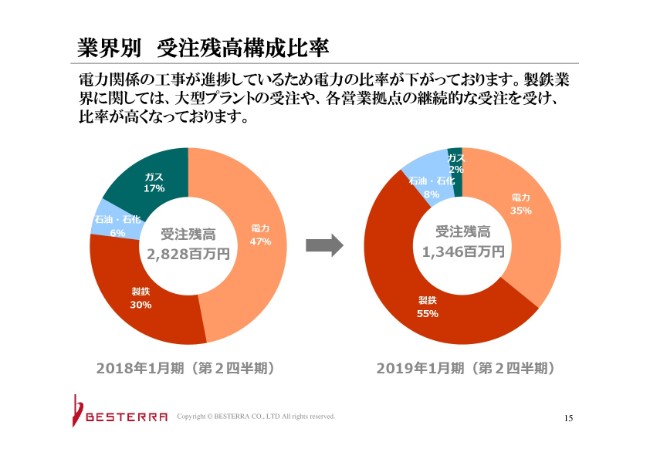

業界別 受注残高構成比率

今がはざまであるということもあり、受注残の数字を単純に比較するのも、あまり正確ではないと考えています。昨年が電力の受注が多く、今回が製鉄の受注が多い。こちらはまだ完全に終わったわけでないのですが、発電所の関係で大型の工事を行っており、その部分が進捗した結果でございます。

これが売上に直結していればいいなと思っています。最後、完工がまだ終わっているわけではないため、その部分が売上と比例しないところもあります。

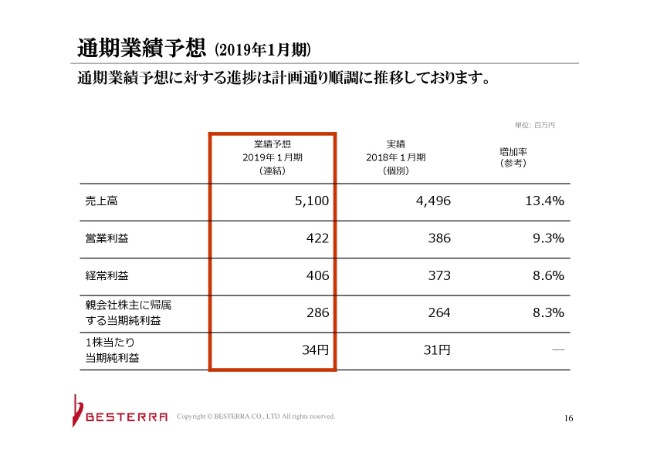

通期業績予想(2019年1月期)

では、最後に通期の業績予想です。こちらは当初の予定どおりの数字で、変更なしで考えています。以上でございます。