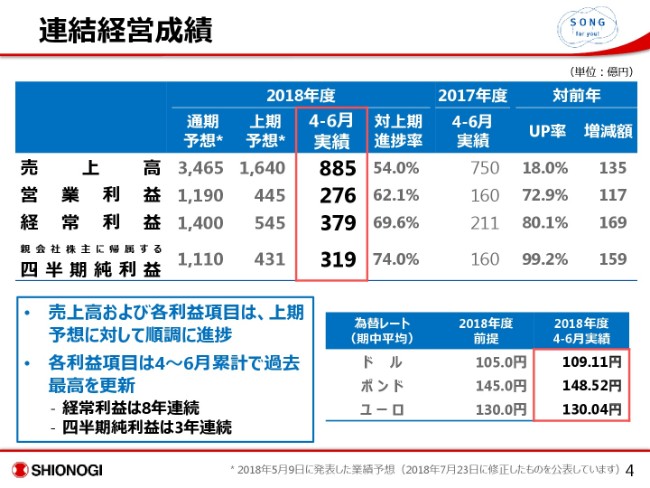

連結経営成績

松尾健二氏:それでは2018年度第1四半期決算について説明させていただきます。ページをめくりまして、スライド4ページに連結経営成績のサマリーを示しております。

カラムとしましては、通期予想、上期予想、この四半期の実績より上期に対する進捗率、さらに参考として昨年度の実績と対前年に対するアップ率、増減率を示しております。予想につきましては期初に発表した業績予想の数字となっております。

まず売上高につきましては実績値885億円ということで、上期進捗率としては54パーセント、対前年からは18パーセントのアップです。額としましては135億円の増となっております。営業利益につきましては276億円の実績、進捗率は62.1パーセント、対前年からは72.9パーセントのアップ、額としましては117億円の増でした。経常利益につきましては、379億円の実績、進捗率69.6パーセント、対前年からは80.1パーセントのアップ、169億円の増でした。

親会社株主に帰属する四半期純利益といたしましては、319億円で、進捗率は74パーセント、対前年からは99.2パーセントのアップ、額としましては159億円の増となっております。売上高および各利益項目については、上期予想に対して順調に進捗しております。

各利益項目につきましては四半期レベルでは過去最高となっており、特に経常利益では8年連続、四半期純利益では3年連続の増加という結果でございました。また期中の平均為替レートにつきましては、右下のテーブルにございますように、ドル、ポンドでやや円安方向に振れております。

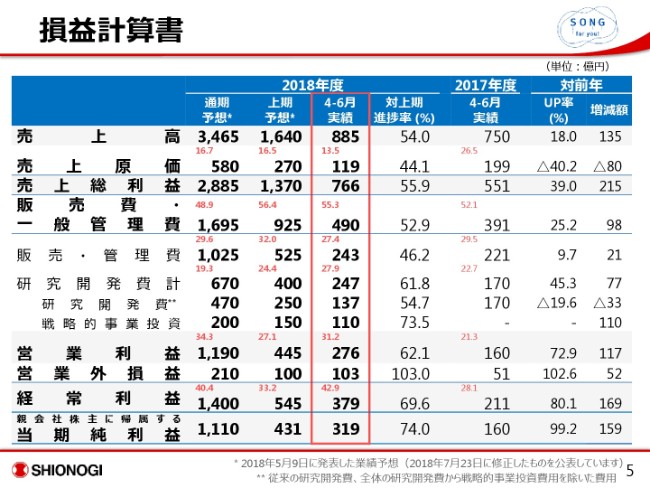

損益計算書

続きまして、スライド5ページの損益計算書の説明でございます。売上高は実績値885億円ということで、進捗率は54パーセント、対前年からは135億円の増収となりました。主な要因としましては「ゾフルーザ」に関するRoche社からの収入や、HIVフランチャイズからのロイヤリティー収入が伸びたことに加え、米国Shionogi inc.で一時収入を得たことも寄与した結果でございます。

次に売上原価につきましては、119億、44.1パーセントの進捗となっており、対前年からは80億円の減でございます。この結果、売上総利益は766億円となっております。一方、販売費・一般管理費につきましては、実績値490億円ということで、進捗率といたしましては52.9パーセント、対前年からは98億円の増となっております。主な要因としましては、研究開発費の中に含まれる戦略的事業投資……これは今年度設定した200億円の投資枠でございますが、その枠から110億円をこの四半期に投資した結果でございます。

一方、通常の研究開発費は137億円の実績、進捗率54.7パーセントでありました。これは対前年でマイナス33億円となりましたが、昨年度までの積極的な研究開発投資の影響がなくなり、ノーマルに戻った結果、この四半期では対前年でマイナスとなっております。販売管理費につきましては、実績値243億円であり、対前年では21億円の増額となっております。以上から販売費・一般管理費のトータルでは490億円の実績となり、対前年で98億円の増という結果となっております。

この結果、営業利益は276億円の実績値、進捗率は62.1パーセント、対前年からは117億円の増となっております。営業外損益につきましては103億円の実績、対前年からは52億円の増となりました。この要因につきましては後ほど説明いたします。以上により、経常利益は379億円で、対前年からは169億円の増という結果でございます。

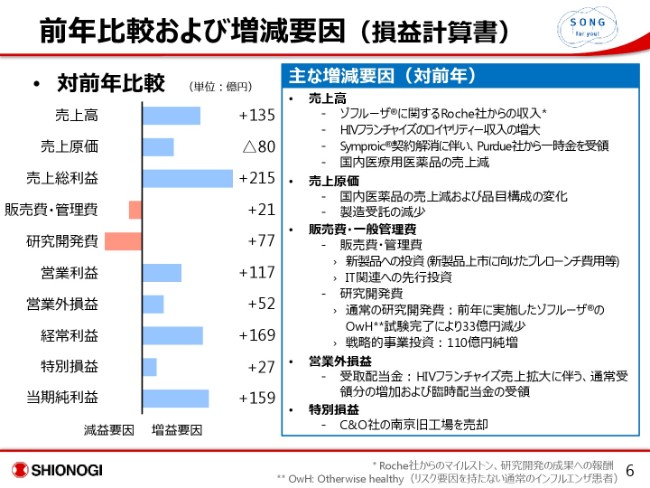

前年比較および増減要因(損益計算書)

続きまして、6ページで損益計算書における対前年の比較の主な要因を整理しております。まず売上高の135億円の増でございますが、増収要因についてはすでに申し上げましたとおり、マイルストン収入の受領やロイヤリティー収入の増大に加え、Purdeu社の「Symproic」に関する契約を解消したことに伴う一時収入を得た結果でございます。一方、国内医療用医薬品につきましては、「クレストール」「イルベタン」のジェネリック浸透の影響を受け、売上減となっております。

売上原価が対前年マイナス80億円となったのは国内医薬品の売上減と品目構成の変化が主な要因でございますが、製造受託はこの四半期で対前年のマイナスになったことも影響をしております。以上により、売上総利益が215億円のプラスとなっております。

次に販売費・一般管理費です。まず販売費、管理費関連につきましては、前年から21億円の増加となっております。これは新製品上市に向けた積極的な投資に加え、塩野義グループ全体でのデジタル変革に向けたIT関連の先行投資の結果でございます。研究開発費につきましては、対前年から77億円増加しておりますが、前年の「ゾフルーザ」のOtherwise healthy試験フェーズⅢの負担が無くなりましたので、通常の開発費が33億円減少しました。一方で、先ほど述べた戦略的事業投資の一環として、抗酸菌症治療薬に関するライセンス契約、新規抗うつ薬に関するSAGE社とのライセンス契約を締結したことにより、110億円を新規に投資した結果でございます。これによって営業利益はプラス117億円の増となりました。

営業外損益につきましては、52億円の増でございます。HIVフランチャイズの売上拡大に伴う、通常受領分の配当金が増加したことに加え、臨時配当金をViiV社から受領したことが主な要因でございます。この結果、経常利益は169億円の増となっております。最後に特別損益についてですが、中国のC&O社の南京移転に伴う……これは旧工場ですが、旧工場の売却の影響でプラス27億円となりました。以上により、最終的に当期純利益が対前年で159億円という結果になりました。

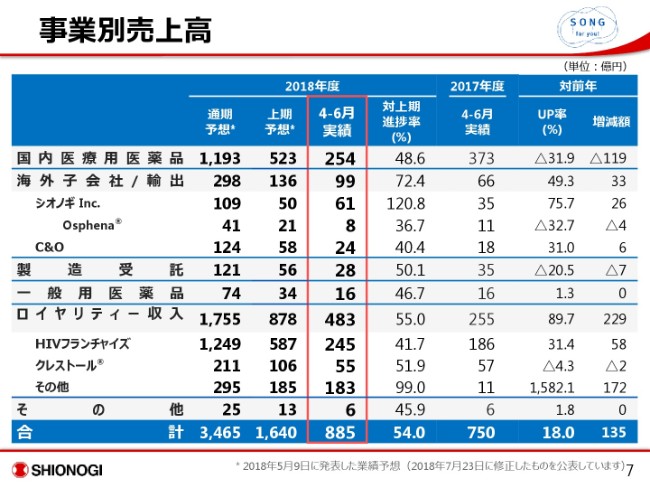

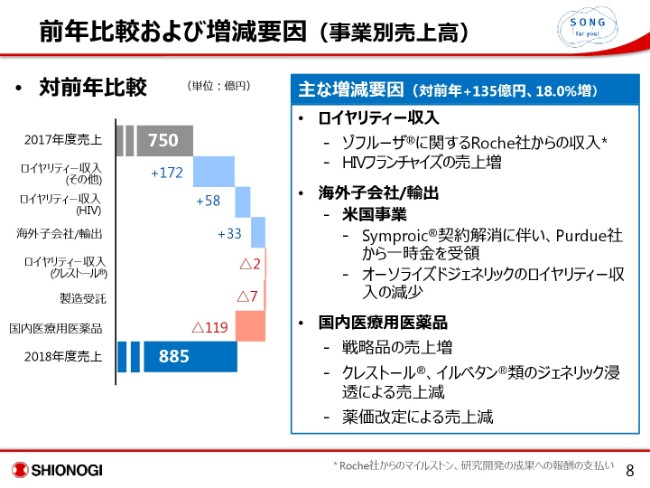

事業別売上高

続きまして、7ページに事業別の売上高の結果について示しております。まず国内医療用医薬品でございますが、この四半期で254億円の実績値、進捗率は48.6パーセント、対前年からは119億円のダウンという結果でございました。次に海外子会社輸出関連につきましては、99億円の実績ということで、進捗率としましては72.4パーセント、対前年で33億円の増となっております。この中で、米国Shionogi inc.につきましては、実績値が61億円、進捗率が120.8パーセントであり、対前年で26億円の増額となっております。

このように大きく変動している要因としましては、「Symproic」が挙げられます。これまでPurdeu社との業務提携による協働販売活動を進めてまいりましたが、このたび販売方針を変更し、契約を解消したことで一時収入を得た結果でございます。一方、「Osphena」につきましては、Duchesnay社との事業提携を進めておりますが、実績値としましては8億円、上期進捗率としては36.7パーセント、対前年で4億円のダウンという結果でございます。

製造受託につきましては、実績値28億円、対前年から7億円ほど減少しております。これは「ドルテグラビル原薬」の受注タイミングの関係で、この第1四半期では一時的に下振れして見えている結果でございます。一方、ロイヤリティー収入のトータルにつきましては、483億円の実績で対前年から229億円の増でございます。主な内容としましては、HIVのフランチャイズで実績値が245億円となり、対前年から58億円の増額でございます。ViiV社における「テビケイトリーメク」の販売も好調です。

一方、「クレストール」につきましては実績値55億円、進捗率51.9パーセントと、予想の範囲内で推移をしております。その他ロイヤリティー収入につきましては、183億円の実績値、対前年で172億円の増額という結果でございます。主な要因は米国による新薬申請が受理されたことに伴うRoche社からの収入の結果でございます。以上からトータルの売上高は885億円、対前年で135億円(のプラス)ということでございます。

前年比較および増減要因(事業別売上高)

次に8ぺージにて、事業別売上高における対前年比較と増減要因を説明しています。すでにご説明しましたとおりロイヤリティー収入が増加しております。海外子会社輸出事業については、米国でのフォルタメットのオーソライズドジェネリックのロイヤリティー収入が減収しておりますが、「Symproic」の一時収入もありプラス33億円の増収となっております。

国内医療用医薬品につきましては、戦略品の売上が増加する一方で、ジェネリック浸透による売上減や、この春の薬価改定による影響によって減収となっております。詳細については後ほど製品別のスライドで説明いたします。

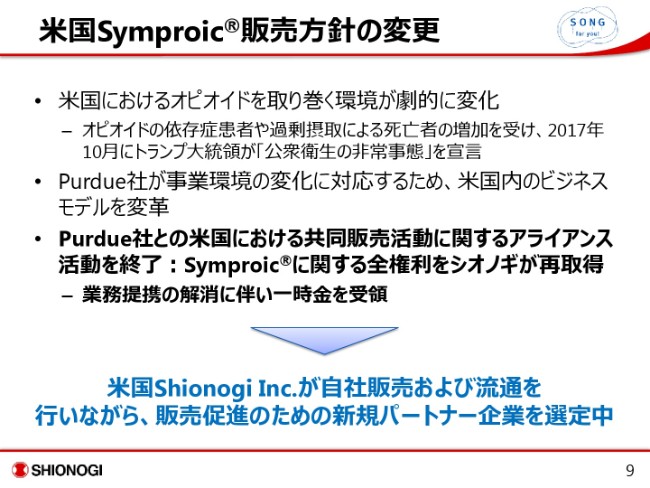

米国Symproic®販売方針の変更

次に9ページで、米国「Symproic」の販売方針の変更について補足説明いたします。オピオイド誘発性便秘症治療薬の「Symproic」に関しましては、これまでPurdeu社との間で戦略的事業提携を結び、協働販売活動を進めてまいりました。しかし近年、米国におけるオピオイドを取り巻く環境が劇的に変化をしてきておりまして、2017年10月にはトランプ大統領が公衆衛生の非常事態宣言をいたしました。

これを受けてPurdeu社がビジネスモデルの変革に取り組むことになりましたので、これまでのアライアンス活動を終了することに合意をいたしました。今後につきましては、米国Shionogi inc.が自社販売および流通を行いながら、販売促進のための新規パートナー企業の選定を行ってまいります。

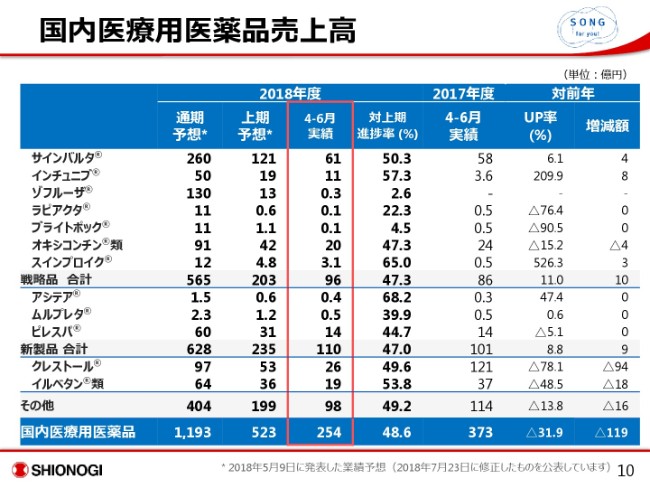

国内医療用医薬品売上高

続きまして、10ページに国内医療用医薬品の売上高を示しています。まず戦略品ですが「サインバルタ」が、この春の薬価改定の影響を大きく受けたものの、数量ベースでは対前年より堅調に伸びております。実績値としましては61億円、額は対前年より4億円の増額となっております。次に昨年5月に発売しました「インチュニブ」につきましては、実績値11億円、対前年で8億円の増額となっており、上期の進捗率で57.3パーセントと順調に伸長しております。

「ゾフルーザ」「ラピアクタ」「ブライトポック」のインフルエンザファミリーにつきましては、インフルエンザの流行が昨年に比べて今年度は非常に早期に収束したため、対前年でマイナスになっております。「オキシコンチン」に「スインプロイク」を加えた戦略品の合計で、実績値96億円、上期進捗率が47.3パーセント、対前年から10億円ほどの増加という結果でございます。

さらに「アシテア」「ムルプレタ」「ピレスパ」の3品目を加えた新製品合計では実績値が110億円、進捗率が47パーセント、対前年から9億円の増という結果でございます。一方、「クレストール」「イルベタン類」につきましては、ジェネリック浸透の影響を受けまして、「クレストール」が実績値26億円でした。これは対前年でマイナス78.1パーセント、額としてはマイナス94億円と大幅減になりましたが、上期進捗率では49.6パーセントと当初予想の範囲内で推移しました。

「イルベタン類」の実績値は19億円で、対前年でマイナス48.5パーセント、額としましてはマイナス18億円の減となりましたが、これら2つが国内医薬の売上減の主要因となっております。以上のように、新製品につきましては順調に進捗をしておりますが、ジェネリック浸透の影響を受けた「クレストール」「イルベタン類」の売上減により、国内医療用医薬品はトータルとしての売上高が対前年でマイナス119億円となりました。

ただし、これらの品目につきましては、期首の予想の範囲内で進捗させることもできておりますし、特にクレストールにつきましては販売量の安定化も見えつつありますので、今後は底打ち感が出てくるのではないかと考えております。

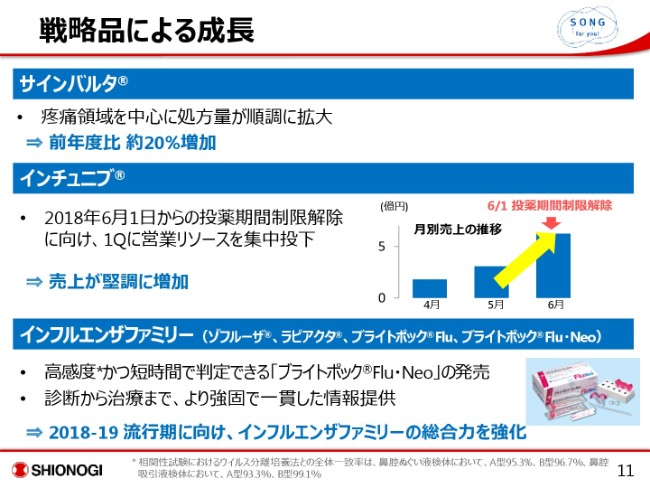

戦略品による成長

11ページに戦略品のトピックを示しております。まず「サインバルタ」につきましては、先ほども申し上げたとおりに薬価改定の影響も受けておりますが、対前年で20パーセント増加をしております。

「インチュニブ」に関しては6月1日に投薬期間制限が解除されました。これに向けて営業リソースを集中的に投下していたこともありまして、6月からの売り上げが堅調に推移をしております。

インフルエンザファミリーにつきましては、高感度かつ短時間で判定できるインフルエンザキット「ブライトポック®Flu・Neo」を7月に新発売し、診断から治療までの一貫した体制を整えております。この冬からの流行期に備え、インフルエンザファミリーの総合力を強化しております。

以上が2018年度第1四半期決算の概要についての説明でした。

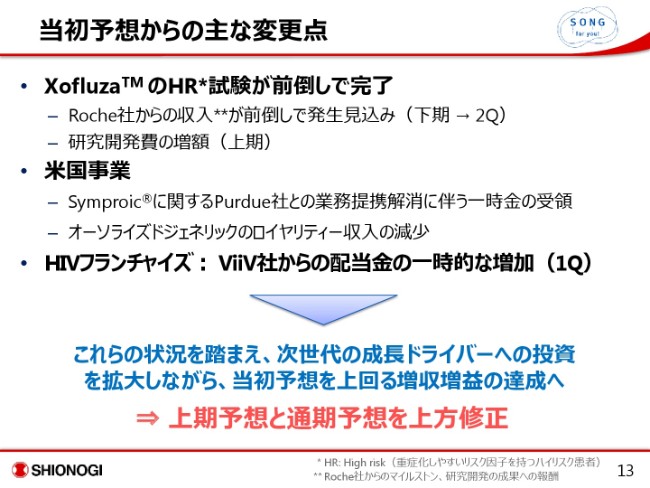

当初予想からの主な変更点

続きまして、7月23日にお知らせをしておりました、業績予想の修正について説明をいたします。13ページに当初予想からの主な変更点を示しております。ポイントとしては、ここに示す3つに集約されます。

「ゾフルーザ」のHR(ハイリスク)試験が前倒しで完了することに伴いまして、今後受け取るマイルストン収入も発生することが見込まれることや、これまでご説明してきましたように、第1四半期で発生した収益などの要因を収益面で反映させるとともに、次世代の成長への投資を少し拡大させていただきますが、当初予想を上回る増収増益を達成するということで、上期および通期で上方修正をさせていただきました。

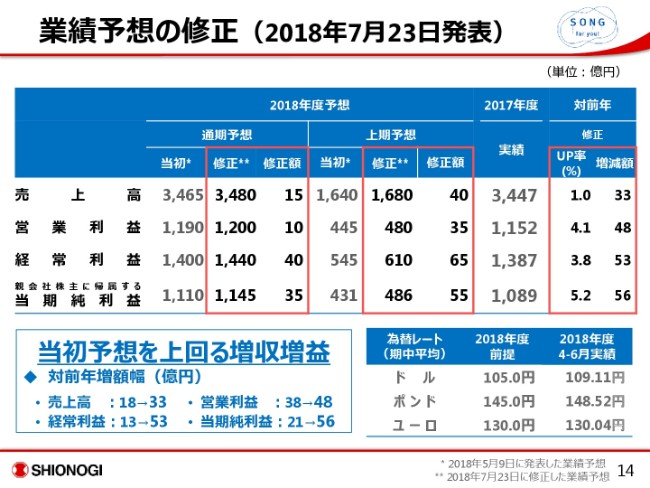

業績予想の修正(2018年7月23日発表)

14ページにその業績予想の修正のサマリーを示しております。まず売上高につきましては、上期で1,680億円で、40億円の増でございます。通期では3,480億円として、15億円の増額。修正後は対前年で33億円の増収となります。

営業利益につきましては、上期は480億円で、35億円の増、通期では1,200億円とし、10億円の増額、修正後は対前年で48億円の増益となります。経常利益につきましては、上期では610億円で、65億円の増、通期では1,440億円とし、40億円の増で、対前年では53億円の増益となります。

当期純利益上期といたしましては、上期では486億円で、55億円の増。通期では1,145億円として、35億円の増額と修正しております。修正後は対前年で56億円の増益となります。右下に為替レートを示しておりますが、こちらについては修正はございません。

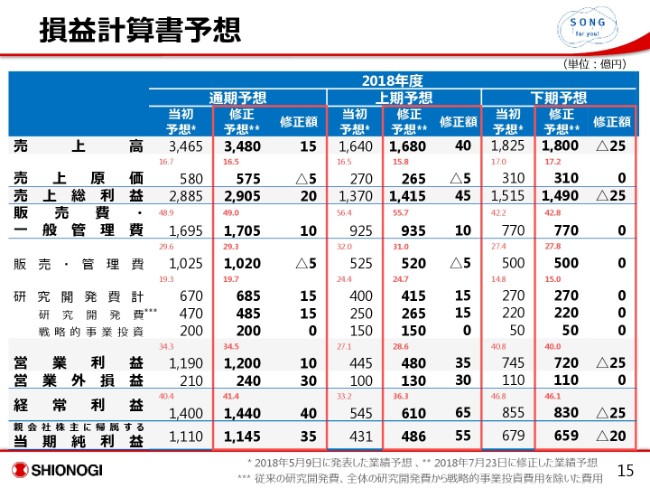

損益計算書予想

15ページに損益計算書の予想を示しております。主要な項目につきまして、上期と下期のポイントを説明いたします。売上高につきましては、上期はRoche社からの収入が下期から前倒しになったこと、「Symproic」からの一時収入を反映してプラス40億円としております。下期につきましては、マイナスの裏返しとして25億円ということで、通期は差し引きで15億円プラスとしております。

売上高の原価につきましては、売上高の修正がマイルストン等の一時収入ということでございますので、こちらに関しては修正の必要はございません。しかし、すでに見えている見込みを考慮して、上期でマイナス5億円、下期は変更なしで、通期でマイナス5億円の微調整をしております。

販売費・一般管理費につきましては、研究開発費に関して、「S033188」の前倒しの完了により、上期が15億円とふくらむ一方で、上期は「Symproic」の市販後試験や次世代の成長ドライバーへの投資拡大を考慮して予想を維持させていただき、通期ではプラス15億円の増額修正としました。

一方、販売管理費の方では、上期はマイナス5億円とコントロールすることで、販売費・一般管理費のトータル支出を上期でプラス10億円、通期でもプラス10億円としております。以上の結果、営業利益につきましては、上期で35億円の増、下期で25億円の(マイナス)、通期では10億円の増益修正としております。

営業外損益につきましては、第1四半期で受領したViiV社からの臨時配当金の増額分を修正し、その結果、経常利益につきましては上期で65億円の増益、下期ではマイナス25億円、通期では40億円の増益修正となっております。以上が業績予想の修正に関する説明です。

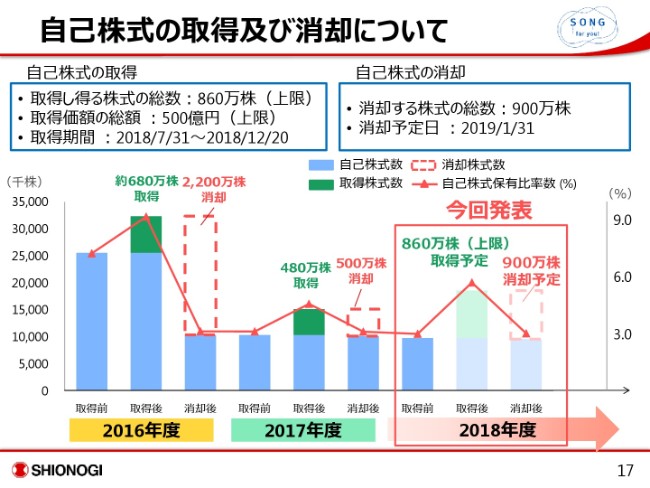

自己株式の取得及び消却について

続きまして株主還元について説明いたします。17ページに自己株式の取得及び償却についての概要を示しております。当初、現・中期経営計画の下で、安定的な株主還元施策として毎年増配とともに、直近では2年連続の自己株式の取得ならびに償却を行ってまいりました。

今回、株主還元の強化、資本効率の向上ならびに基本的な資本政策の遂行により企業価値の最大化を図るため、自己株式の取得ならびに償却を実施いたします。自己株式の取得に関しましては860万株を上限、あるいは取得価格の総額として500億円を上限として実施いたします。取得期間は、2018年7月31日から12月20日までを設定しております。自己株式の償却に関しましては、900万株を予定しており、償却予定は2019年7月31日でございます。

以上、松尾がここまで説明させていただきました。

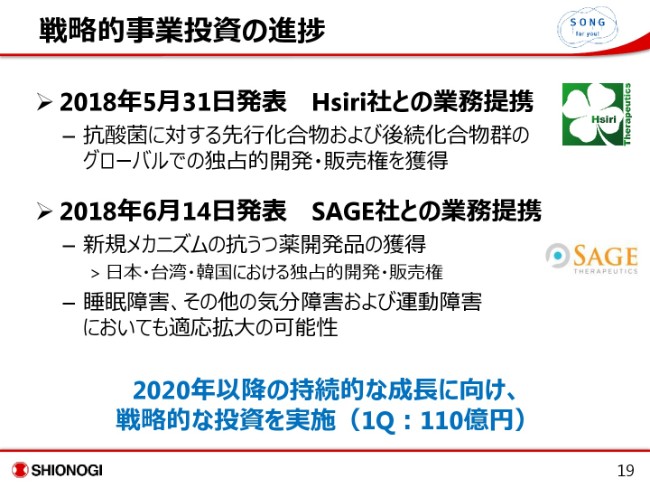

戦略的事業投資の進捗

澤田拓子氏:それでは、戦略的事業投資とパイプラインの進捗につきましては澤田の方から説明させていただきます。

まず、戦略的事業投資の進捗でございます。すでに松尾の方から申し上げましたとおり、今年度は通年で200億円、上期150億円で、戦略的事業投資の予算として計画を立てておりました。

そのうち第1四半期において、すでに110億円の投資を終了させたということでございますが、その中で主要な2つの提携について説明させていただきたいと思います。

まず最初が、5月31日にプレスリリースをさせていただきました、Hsiri社との業務提携でございます。感染症領域において今、非常に問題となっております結核を含む抗酸菌に対する先行化合物および後続化合物のグローバルでの販売権の獲得ということでございます。

また2件目が、SAGE社との業務提携です。6月14日にプレスリリースで発表させていただいておりますが、新規メカニズムの抗うつ薬開発品を獲得したということで、これにつきましては日本・台湾・韓国における独占的開発・販売権となっております。

また抗うつ薬としてだけでなく、睡眠障害を含め、その他適応を拡大していく可能性を十分に持っている薬物であるということを期待しております。

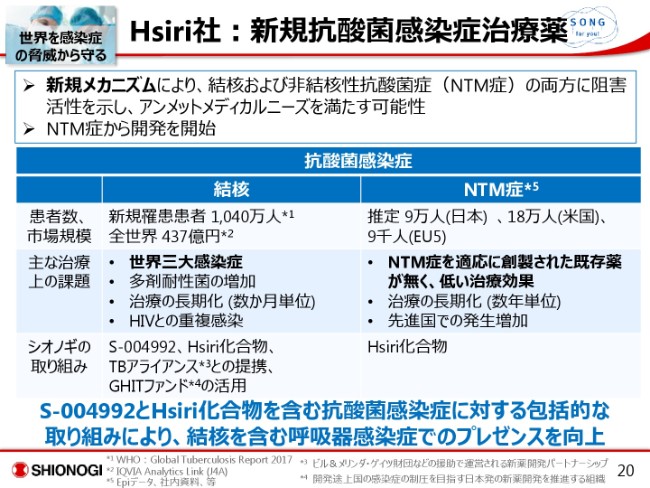

Hsiri社:新規抗酸菌感染症治療薬

次にここの品目、あるいはここの提携内容について説明させていただきます。まずHsiri社でございます。新規メカニズムにより、先ほどお話ししましたとおり、結核を含むということで、結核ならびに非結核性の抗酸菌症、この両方に阻害活性を示すような化合物を手に入れることができております。

結核に関しては多剤耐性菌感染症が非常に増えてきており、それが世界的な問題となっております。そのニーズを満たすだけではなく、さらに先進国におきましても非常に問題となってきております。結核性の抗酸菌、NTM症に対する治療薬を提供できる可能性もあると考えております。

特に現在、NTM症に対しましては、既存薬がこの適応症に特化したものではございません。さらに治療効果もあまりないということで、患者数が増えている点も含めまして、非常にニーズが高まっております。今回、SAGE社の化合物の中で、このNTMに対して非常に効果の期待できるような化合物が出てきたということで、ぜひ開発を進めていきたいと考えております。

結核に対しましては、HIVとの重複感染ということも非常に大きな問題になっていることもありまして、Hsiriの化合物だけではなく、C&Oから創生された「S-004992」、TBアライアンスとの提携や、GHITファンドの活用も含めて、今後積極的に進めていきたいと考えております。

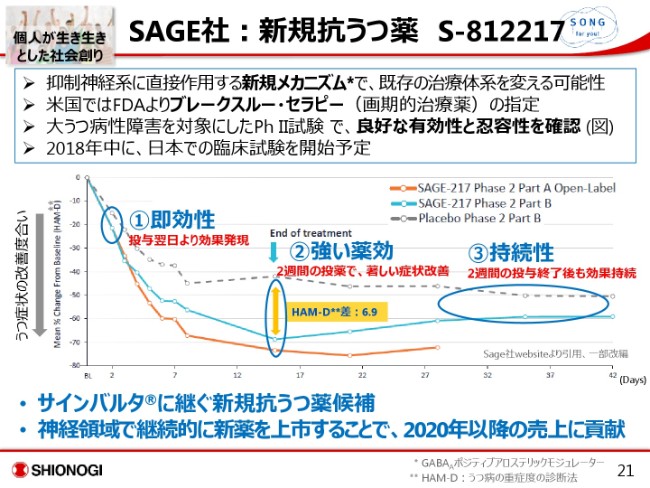

SAGE社:新規抗うつ薬 S-812217

SAGE社の新規抗うつ薬でございますが、弊社の化合物ナンバーとしましては「S-812217」という番号になります。この薬剤は抑制神経系に作用する新規メカニズムの薬剤ですが、下の図にも示しておりますように、非常に早くから薬効が示されます。翌日から、すでにプラセボに対して良さが認められているという薬剤でございます。

その薬効も非常に強く、これまでの既存の薬剤と比較しますと、プラセボとの差が明らかに大きな差になってきておりますし、さらに投与を終了したあともその効果が持続するということが確認されております。既存の治療体系を変える可能性がある薬剤と見ており、さらにFDAからもすでにブレークスルー・セラピーの指定を受けております。「サインバルタ」に次ぐ新規抗うつ薬の候補として、国内においても開発したいと考えておりますが、2018年中に日本での臨床試験を開始したいと考えております。

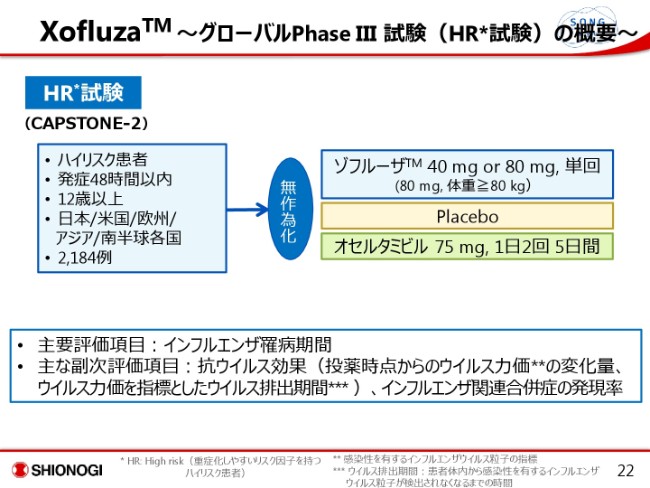

Xofluza(TM) ~グローバルPhase III 試験(HR試験)の概要~

次に「Xofluza」のグローバル第Ⅲ相試験におけるHR(ハイリスク)試験の結果について少し触れさせていただきたいと思います。まずこのスライドに、ハイリスク試験の試験計画内容の概略をお示ししております。

ハイリスクの患者さまと申しましても、発症48時間以内という条件はOtherwise healthy(OwH)試験と同様で、12社以上が南半球も含めてグローバルで実施しておりまして、症例数としては2,184例を対象としております。その患者さまを無作為化しまして、「Xofluza」につきましては、体重80キロ未満の方は40ミリグラム、(80キロ)以上の方は80ミリグラムの単回投与、さらに対照群としてプラセボと「オセルタミビル」の75ミリグラムを、1日2回、5日間投与している試験でございます。

主要評価項目は下にお示ししているとおりです。主な副次評価項目といたしまして、抗ウイルス効果ならびにインフルエンザ関連合併症の発現率……とくにインフルエンザ関連合併症の発現率がハイリスク試験特有の副次評価項目になっております。

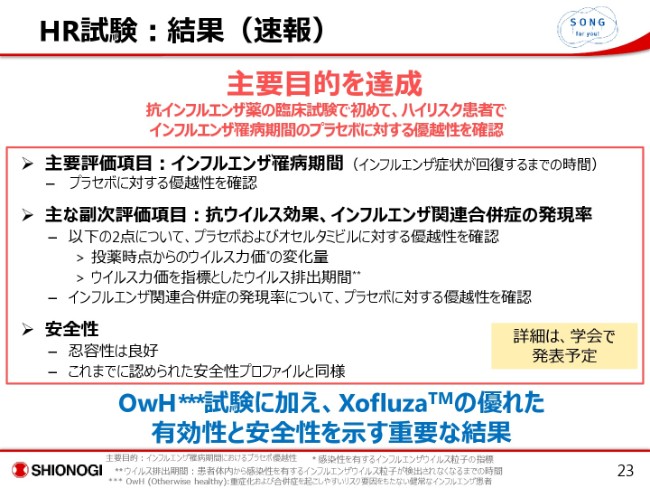

HR試験:結果(速報)

23ページに結果を簡単にお示ししております。これはプレスリリースの中でもすでにお示ししておりますが、主要目的につきましては達成することができました。ハイリスク患者さまにおいて、インフルエンザ罹病期間のプラセボに対する優越性を確認した最初の抗インフルエンザ薬ということになります。

また、主な副次評価項目であります抗ウイルス効果ならびにインフルエンザ関連合併症の発現率のいずれにつきましても、プラセボに対して優越性を示しております。さらに投薬時点からのウイルス力価の変化量、ウイルス力価を指標としたウイルス排出期間につきましては、「オセルタミビル」に対する優越性をOwH(Otherwise healthy)試験同様に認めております。

また安全性につきましても、忍容性は非常に良好でございまして、OwH試験等で認められたプロファイルと同様の結果になっております。この試験結果につきましては、学会等でまた詳細をお示ししていきたいと考えております。この試験によりまして「Xofluza」の非常に優れた有効性と安全性がさらに示されたと考えておりまして、次シーズンに向けて非常に重要なデータになったと考えております。

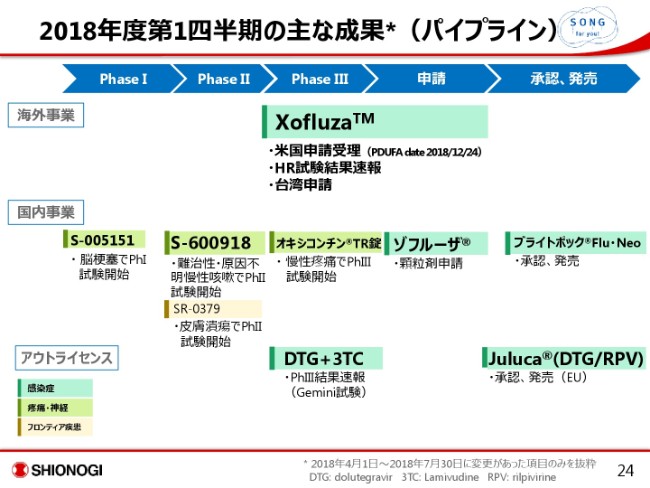

2018年度第1四半期の主な成果(パイプライン)

以上を含めまして、第1四半期の主なパイプラインの成果を24ページにまとめてお示ししておりますので、ご参照いただければと存じます。

以上でございます。ありがとうございました。