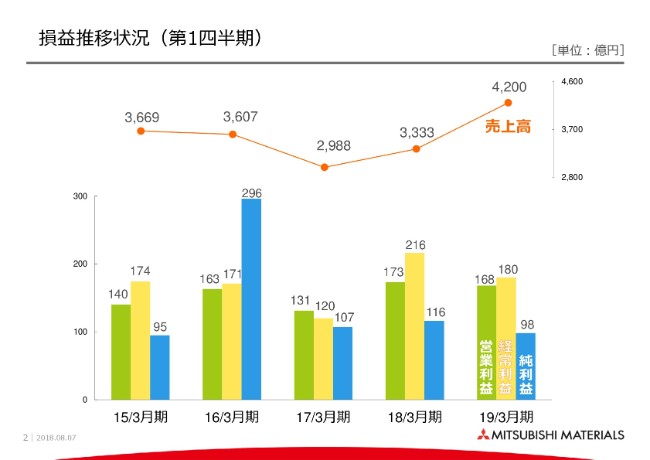

損益推移状況(第1四半期)

佐々木晋氏:ただいまご紹介いただきました、常務執行役員の佐々木でございます。本日はお忙しい中カンファレンスにご参加いただき、誠にありがとうございます。また、日頃より弊社に対しまして格別な関心をお寄せいただき、この場をお借りして、改めて御礼申し上げます。それでは、第1四半期決算の概要ならびに今後の業績見通しにつきまして、ご説明申し上げます。

まずは、2ページの業績推移グラフをご覧ください。当第1四半期は、USドルやユーロの為替および銅価といった前提条件は、おおむね当初の想定並みに推移いたしました。前年同期比では、USドルは円高、ユーロは円安、銅価はポンドあたり55セント上昇いたしました。

各事業の状況につきましては、加工事業が好調に推移したものの、米国生コン事業やアルミ缶事業の販売数量の減少により、前年同期で若干減益となりました。なお、経常利益については、配当収入が減少したことでさらに減益になりました。

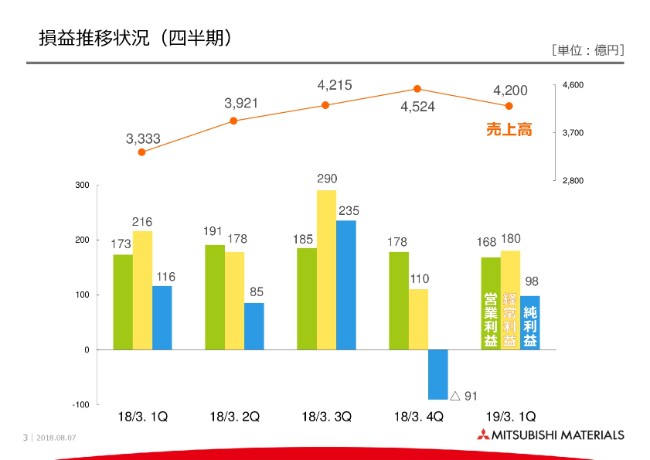

損益推移状況(四半期)

続く3ページは、前年(2018年3月期)第1四半期から当(2019年3月期)第1四半期までの業績推移でございます。直前の前第4四半期と比較しますと、経常利益・純利益で大きく増益となっていますが、これは持分法損益が損失から利益に反転したことに加え、当第1四半期には大きな特別損失が発生しなかったことによるものです。

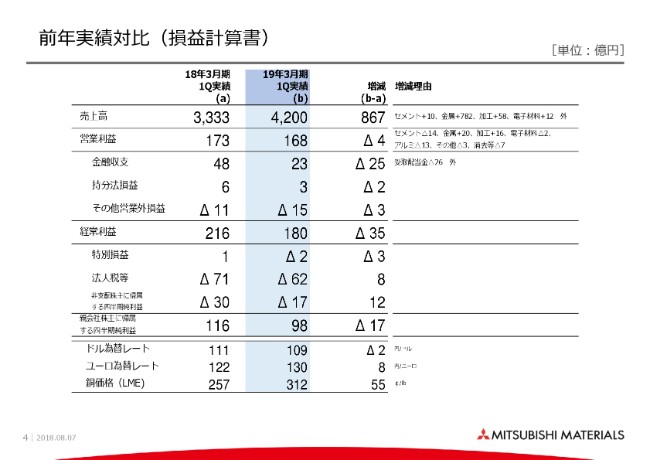

前年実績対比(損益計算書)

4ページ以降におきまして、当(2019年3月期)第1四半期と前年(2018年3月期)第1四半期との対比について、もう少しご説明いたします。まず、4ページ目のP/Lの対比で、各段階損益の対比についてご説明いたします。

売上高は、表の下段に記載しています銅価格の上昇に加え、前年(2017年)直島製錬所で実施した炉修の反動により電気銅販売数量が増加したこと、金の販売数量の増加もあった金属事業の増販影響を主因に、増加いたしました。

営業利益は、金属事業に加え加工事業の販売が増加していますが、米国生コン事業・アルミ缶事業の販売減少などにより、若干の減益となりました。

経常利益は、営業利益の減少に加え、受取配当金の入金時期が前期は第1四半期であった反動により、減益幅が拡大いたしました。また、特別損益において大きな発生がありませんでしたので、純利益についても減少いたしました。

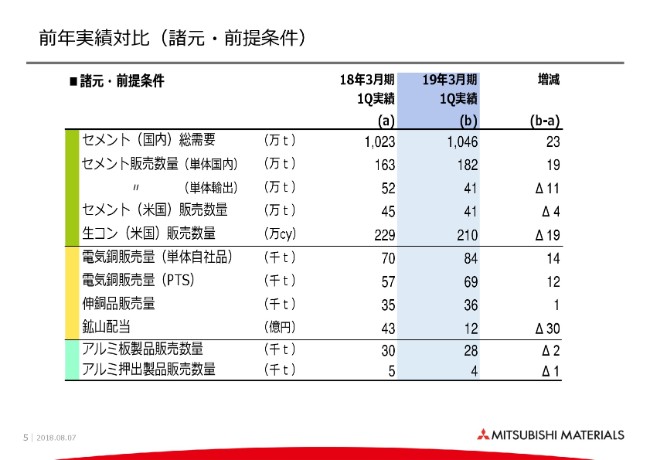

前年実績対比(諸元・前提条件)

次の5ページは、諸元の対比であります。セメントの国内総需要は前年比2.2パーセント増となり、当社の国内販売につきましても、同様に増加いたしました。米国セメント販売は、一時的にグループ生コン会社の出荷数量を調整したため、減少いたしました。

また、米国生コン販売については、(2018年)1月から3月の悪天候に伴う繰越需要影響で、旺盛だった反動で数量減となりました。しかしながら、南カリフォルニア地区の需要拡大基調は変わらないと見ています。

電気銅の販売については、国内は順調な操業により増販となりました。また、PTS社については、前年第1四半期はストライキからの立ち上げをやや慎重に行い、販売量が低調であった反動などで増販となりました。

伸銅品は、自動車向け・半導体向けなどの圧延事業を中心に、堅調に推移しています。鉱山からの受取配当金につきましては、先ほど申し上げましたとおり減少しています。

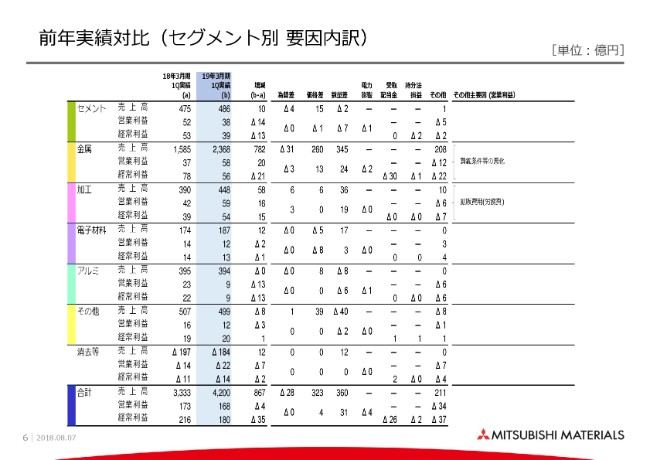

前年実績対比(セグメント別 要因内訳)

続いて、6ページにて、セグメント別増減内容についてご説明申し上げます。

セメントの減益は、国内の石炭価格上昇による影響に加え、米国の数量差マイナスによるものです。

金属は、銅価格・数量差プラスの影響で、営業利益段階では増益となりますが、鉱山配当の減少などにより、経常利益は減益となります。

加工は、超硬切削工具の販売増加により増益となりました。主力のインサートについては、日本・中国・アジアを中心にプラスで推移しています。なお、アジアでの代理店販売の商流整理を進めていますが、旺盛な需要に加え、値上げ前の駆け込み需要もあり、アジアにおいても販売はプラスとなりました。

電子材料は、半導体向けを中心に各製品の販売は堅調に推移していますが、多結晶シリコンが販売価格の低下影響などにより、若干の減益となりました。

アルミは、アルミ缶事業におけるペットボトル市場の拡大の影響などにより、減益となりました。

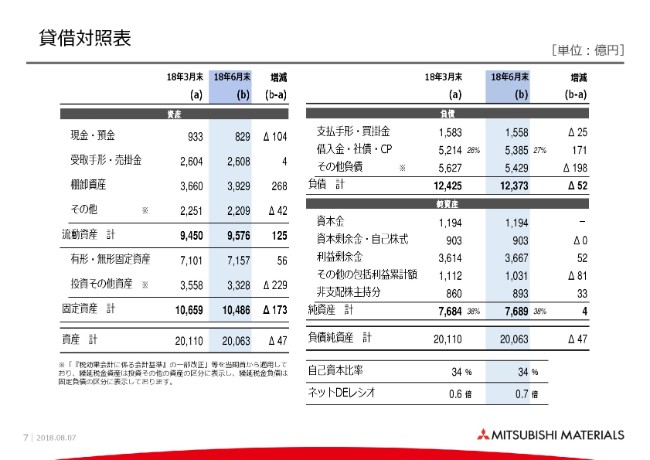

貸借対照表

続く7ページは、バランスシートです。詳細な説明は割愛しますが、税効果会計にかかる会計基準の変更により、当期首に組み替えが生じており、記載の2018年3月末について、組み替え後で表示しています。

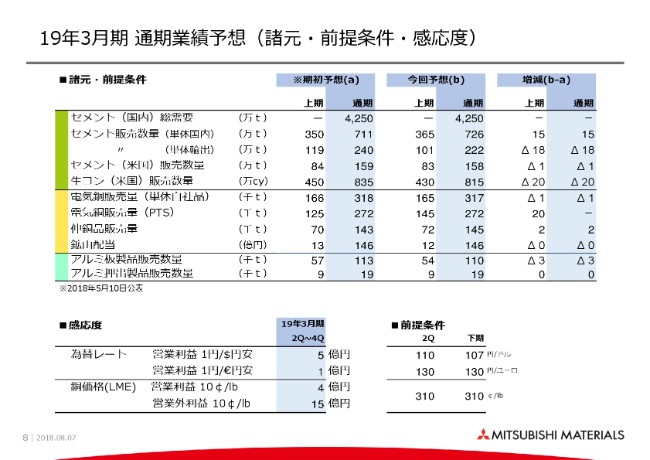

19年3月期 通期業績予想(諸元・前提条件・感応度)

それでは、8ページ以降の業績予想に移ります。今回の業績予想でございますが、当第1四半期の実績等を踏まえ、上期について見直しています。セグメントごとには上振れ・下振れがございますが、結果として、全体の各段階利益に変更はありませんでした。

まず、諸元について説明いたします。セメントに関しましては、米国生コン事業について第1四半期の状況を踏まえ、上期の販売数量を引き下げていますが、対前年比では増加を見込んでいます。

電気銅販売量は、PTS社において第2四半期に予定していた炉修が第3四半期に変更となりましたので、上期の販売数量を引き上げましたが、通期の影響はございません。また、鉱山配当につきましては、おおむね期初の想定どおりと見ています。

なお、為替レート・銅価の前提につきましては、下段に記載のとおり、第2四半期のUSドルの前提について、足下の状況を勘案して107円から110円に見直していますが、下期については期初の前提を変更していません。

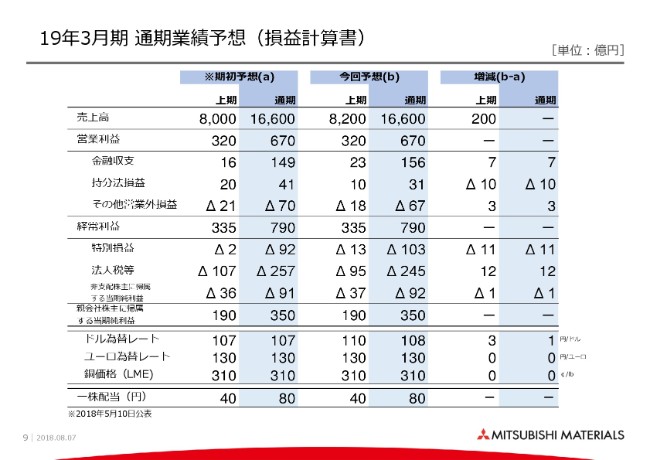

19年3月期 通期業績予想(損益計算書)

これらを踏まえまして、9ページのP/L対比をご確認ください。売上高は、前のスライドでご説明しましたとおり、金属事業・PTS社の炉修時期のずれにより上期が200億円の増収となりますが、通期の変更はございません。

営業利益・経常利益・純利益につきましては、セグメントごとの増減はありますが、全体では期初の予想と変わらない結果となりました。

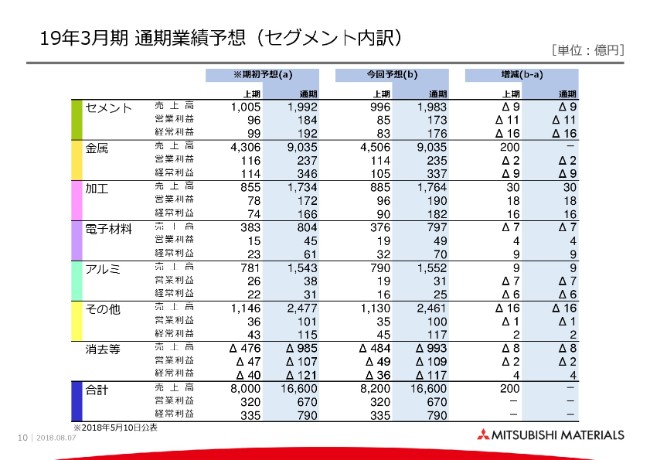

19年3月期 通期業績予想(セグメント内訳)

続いて、次の10ページで、セグメント別のご説明をいたします。

セメント事業の減益は、足下の米国生コン事業の数量差マイナスに、国内セメントの値上げが想定どおりに進んでいない状況等を踏まえ、減益といたしました。

金属事業は、MMC Copper Products社・Luvata社の一部事業で、やや低調な出だしであった影響等を勘案し、減益としています。

加工事業は、超硬製品の販売伸長により増益としています。

電子材料事業は、足下の半導体向けを中心とした販売増加により、増益としています。

アルミ事業は、アルミ板材において足下の缶材等の需要を勘案した結果、減益となります。

業績予想については、以上となります。