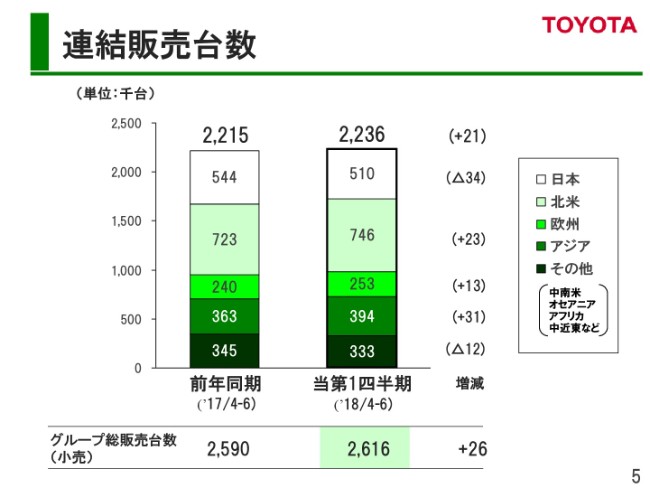

連結販売台数

白柳正義氏:白柳でございます。本日は、弊社決算説明会にお越しいただき、誠にありがとうございます。また、弊社製品をご愛顧いただいているお客さまをはじめ、弊社をご支援いただいているすべての関係者のみなさまに、厚くお礼を申し上げます。誠にありがとうございます。

それでは、2019年3月期第1四半期の決算につきまして、ご説明をいたします。当第1四半期の連結販売台数は、前年同期に比べ2万1,000台の増加となる、223万6,000台となりました。これは北米・欧州・アジアにおいて、販売が堅調に推移したことによるものでございます。

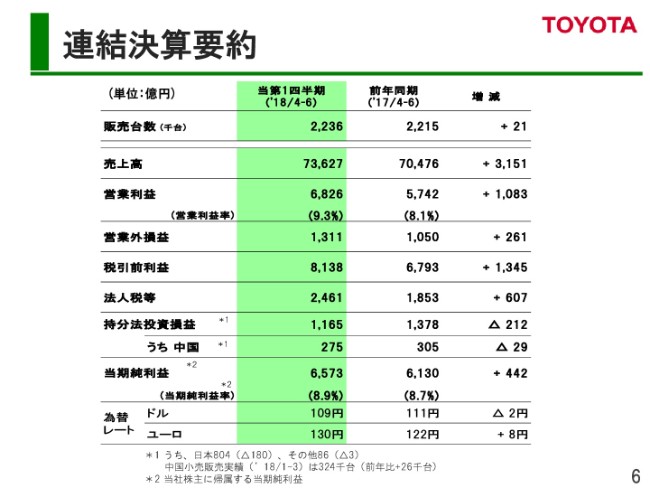

連結決算要約

当第1四半期の連結決算につきましては、売上高が7兆3,627億円、営業利益が6,826億円、税引前利益が8,138億円、当期純利益が6,573億円となりました。

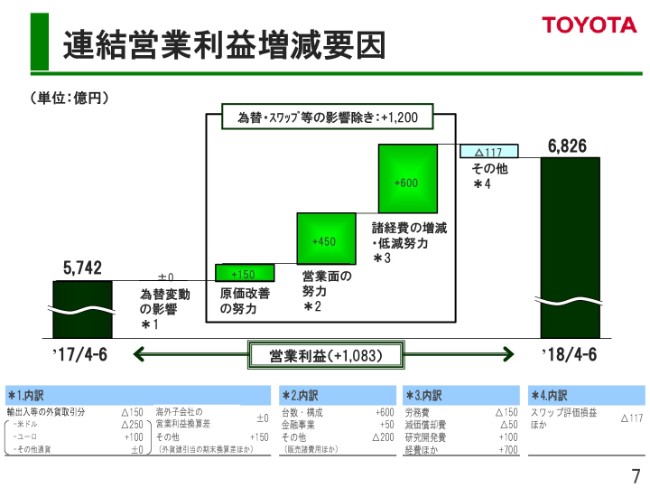

連結営業利益増減要因

営業利益の増減要因について、ご説明いたします。

まず、為替変動の影響につきましては、米ドルが2円の円高となった影響等による外貨取引の減益要因と、その他の増益要因により、プラスマイナス0となりました。

原価改善は、原材料市況が上昇したものの、それを上回る原価改善活動により、150億円の増益となりました。

営業面では、北米・欧州・アジアでの販売台数の増加や車種構成の改善などにより、450億円の増益となりました。

諸経費につきましては、通期で見込んでいます品質関連費用の減少が、第1四半期に大きく出ており、600億円の増益となりました。

この結果、為替・スワップ評価損益等の影響を除いた営業利益は、1,200億円の増益となりました。

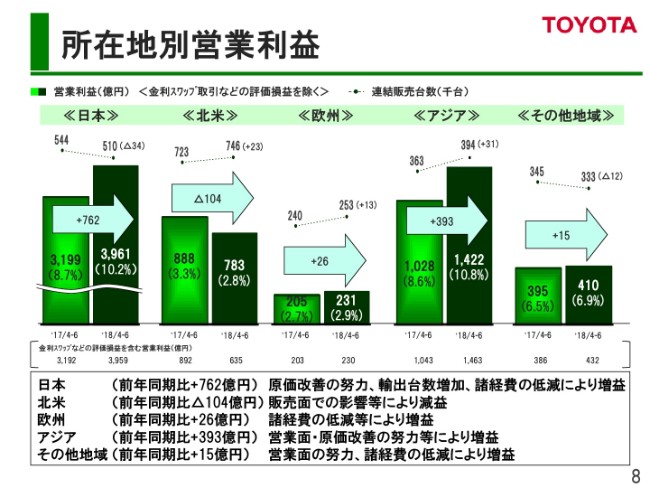

所在地別営業利益

次に、所在地別の営業利益につきまして、スライドの左側から順にご説明いたします。

まず、日本の販売台数は、新車効果が一巡したことにより、前期を3万4,000台下回る、51万台となりました。営業利益は、原価改善の努力と輸出台数の増加および、諸経費の低減などにより、前期を762億円上回る3,961億円となりました。

北米の販売台数は、「タコマ」や「ハイランダー」等、トラック・SUV系を中心とした販売台数の増加により、前期を2万3,000台上回る74万6,000台となりました。営業利益は、前期を104億円下回る783億円となりました。これは主に、販売報奨金の増加によるものでございますが、足元では重点モデルへの効率的な投入により、適切にコントロールしながら低減を進めてございます。

欧州の販売台数は、「C-HRハイブリッド」等の販売台数の増加により、前期を1万3,000台上回る25万3,000台となりました。営業利益は、前期を26億円上回る231億円となりました。これは主に、諸経費の低減等によるものでございます。

アジアの販売台数は、タイ・インド・中国等での販売台数の増加により、前期を3万1,000台上回る39万4,000台となりました。営業面での努力に加え、原価改善の努力などにより、営業利益は前期を393億円上回る、1,422億円となりました。

その他地域の販売台数は、中近東での販売台数減少等により、前期を1万2,000台下回る33万3,000台となりました。営業利益は、前期を15億円上回る410億円となりました。これは主に、価格改定などの営業面の努力や、諸経費の低減などによるものでございます。

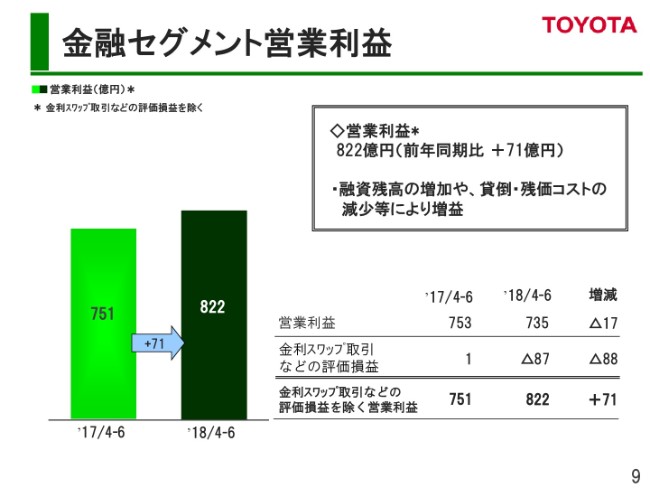

金融セグメント営業利益

次に、金融セグメントについてご説明いたします。金利スワップ取引などの評価損益の影響を除いた営業利益は、前年同期を71億円上回る822億円となりました。これは主に、融資残高が増加したことや、貸倒・残価等のコストが減少したことによるものでございます。

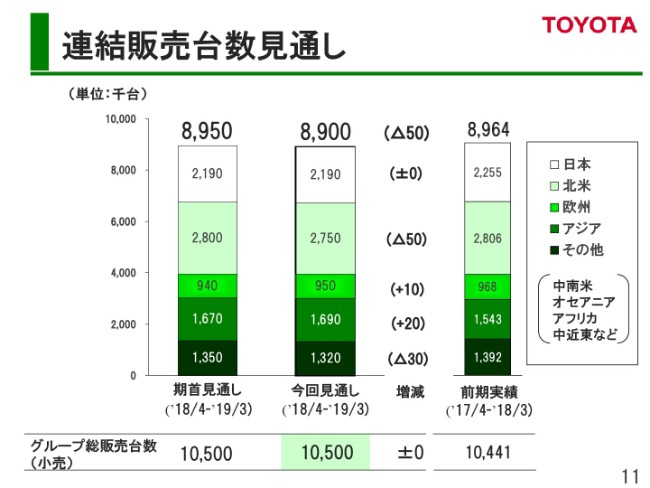

連結販売台数見通し

続きまして、通期の見通しについてご説明いたします。連結販売台数につきましては、期首見通しから5万台減少の890万台といたしました。地域別では、欧州とアジアでの増加、北米とその他地域での減少を見込んでいます。(スライドの)下にございますとおり、グループ全体の小売台数は1,050万台と、期首見通しを据え置いています。

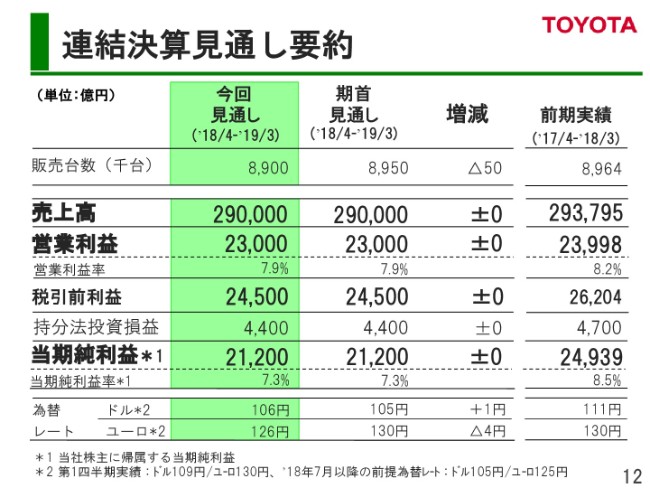

連結決算見通し要約

通期の業績見通しにつきましては、前回見通しを据え置き、売上高で29兆円、営業利益で2兆3,000億円、税引前利益で2兆4,500億円、当期純利益で2兆1,200億円を見込んでございます。

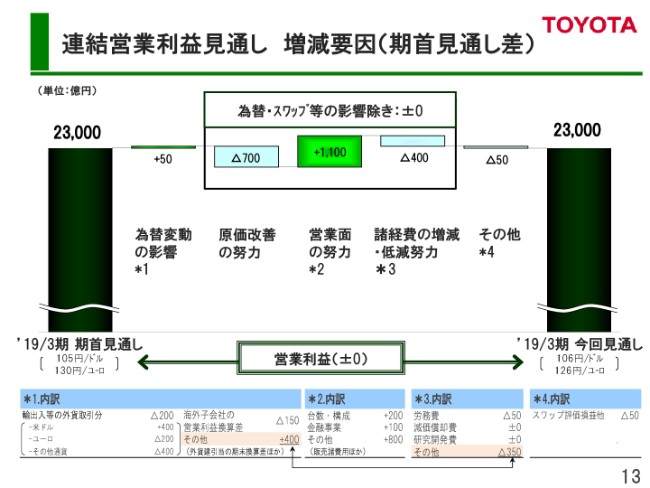

連結営業利益見通し 増減要因(期首見通し差)

続きまして、期首見通しからの増減要因について、ご説明いたします。

まず、為替変動の影響は、50億円の増益要因となっています。これは、前提レートの見直しによる各通貨での増減および、外貨建引当の期末換算差ほかの影響によるものでございます。

原価改善につきましては、活動による原価低減は着実に進展してございますが、資材価格の大幅な上昇に加え、アルゼンチンでのインフレ影響が大きく、700億円の減益要因を見込んでいます。

営業面では、市況変動やインフレの影響をキャッチアップするための価格改定の努力や、北米での販売報奨金の抑制などにより、1,100億円の増益要因になると見込んでいます。

諸経費ほかにつきましては、400億円の減益要因を見込んでいますが、その大半は会計処理の変更影響の精査により、為替変動の影響との間で、変動額の入れ替えがあったことによるものでございます。

固定費の低減活動は、少しずつではありますが、着実にチャレンジ目標に向けて進捗しており、通期での確実な達成に向け、グローバルでさらに取り組みを進めてまいります。

以上の結果、通期見通しは2兆3,000億円と、期首から据え置きとしてございます。必達に向け、全社を挙げた収益改善活動に、引き続き全力で取り組んでまいります。

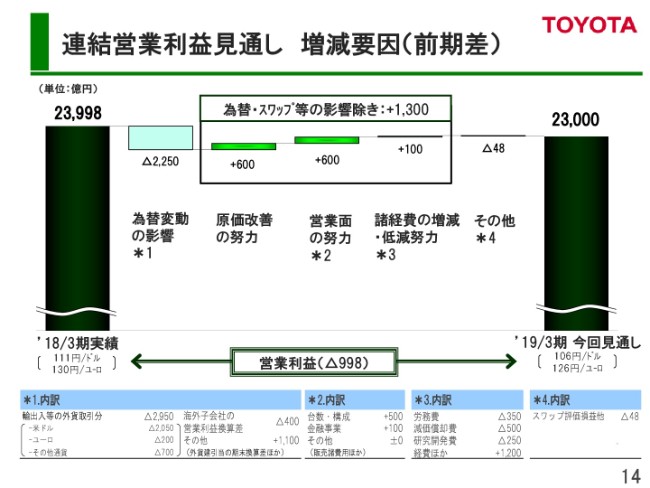

連結営業利益見通し 増減要因(前期差)

前期との比較では、998億円の減益を見込んでいます。為替・スワップ評価損益等の影響を除き、1,300億円の収益改善を見込んでおり、期首時点からの変更はございません。

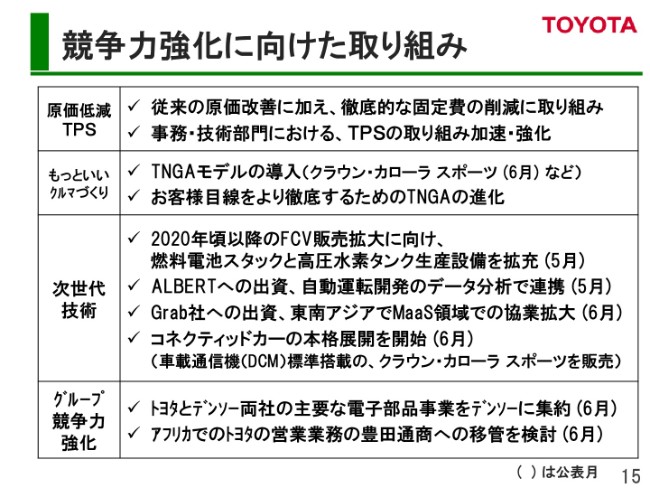

競争力強化に向けた取り組み①

次に、競争力強化に向けた取り組みについて、ご説明いたします。

1つ目は、原価低減とTPSでございます。総原価の低減、事務・技術部門における業務効率の向上に、全社を挙げて取り組んでいます。

2つ目は、もっといいクルマづくりです。

3つ目は、次世代技術への投資です。電動化・自動運転・コネクティッドの各分野にリソーセスを重点投入するとともに、他社への出資・提携もスピードアップし、モビリティ社会における、競争力強化に向けた取り組みを進めています。

4つ目は、グループ競争力の強化です。グループの連携を一層強化し、各社の強みを最大限に活かすことで、グループ全体での競争力強化に向けた取り組みを加速してまいります。

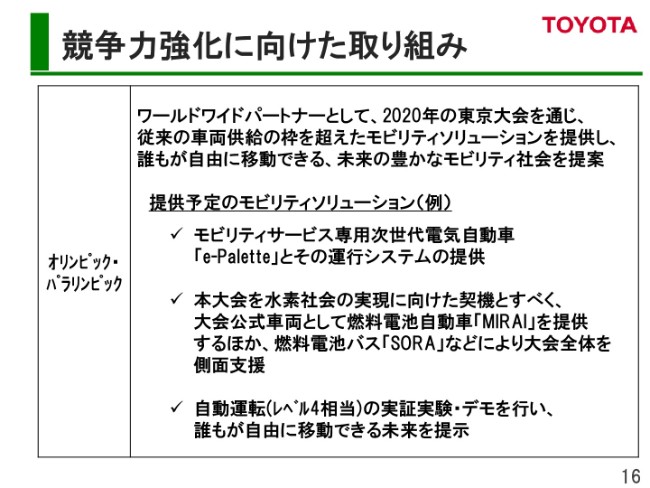

競争力強化に向けた取り組み②

最後に、弊社はオリンピックおよびパラリンピックのワールドワイドパートナーとして、2020年の東京大会において、従来の車両供給の枠を超えたモビリティソリューションを提供し、誰もが自由に移動できる、未来の豊かなモビリティ社会を提案させていただきたいと考えています。

MaaS専用電気自動車である「e-Palette」、FCVの「MIRAI」、FCバスの「SORA」などの提供のほか、特定エリアにおけるレベル4相当の自動運転のデモも実施予定でございます。みなさまとともに、オリンピック・パラリンピックを盛り上げてまいりたいと思いますので、よろしくお願いいたします。

以上で、ご説明を終わらせていただきます。ありがとうございました。