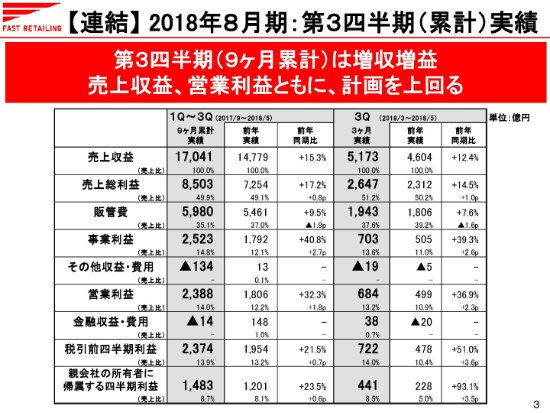

【連結】2018年8月期:第3四半期(累計)実績

岡﨑健氏:改めまして、CFOの岡﨑でございます。私から、2018年8月期第3四半期の業績および通期の業績見通しについて、ご説明をさせていただきます。お手元のスライドを使いながら、説明をしてまいります。

まず、スライドの3ページからお願いします。2018年8月期第3四半期、9ヶ月累計の連結業績です。

売上収益は1兆7,041億円、前年同期比15.3パーセント増。事業そのものの収益を示す事業利益は2,523億円、同40.8パーセント増。営業利益は2,388億円、同32.3パーセント増と、増収増益を達成いたしました。

9ヶ月累計および第3四半期の3ヶ月間でも、売上収益・営業利益ともに、計画を上回っております。

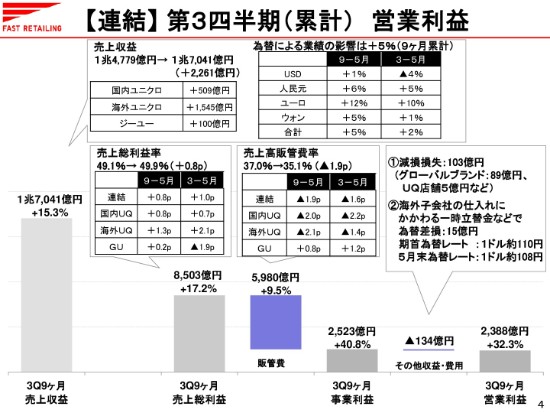

【連結】第3四半期(累計)営業利益

スライドの4ページで、まず9ヶ月累計の、連結の損益計算書のポイントをご説明いたします。

売上収益は1兆7,041億円、前年同期比2,261億円の増収となりました。全セグメントで増収となりましたが、とくに海外ユニクロ事業が、1,545億円の大幅な増収となっております。

売上総利益率は49.9パーセントと、0.8ポイントの改善となっております。これは主に、海外ユニクロ事業で1.3ポイント、国内ユニクロ事業で0.8ポイント改善したことによります。

売上高販管費率は35.1パーセントと、1.9ポイントの改善となっております。これは主に、海外ユニクロ事業で2.1ポイント、国内ユニクロ事業で2.0ポイント改善したことによります。

事業利益は2,523億円と、40.8パーセント増となりました。

その他収益・費用の合計は、134億円のマイナスとなっております。これは主に、上期に計上しましたグローバルブランド事業の減損損失や、5月末の為替レートが期首に比べて円高となったことによって、海外子会社の仕入れにかかわる一時立替金などで為替差損が発生したことによります。

これらの結果、営業利益は2,388億円、同32.3パーセント増となっております。

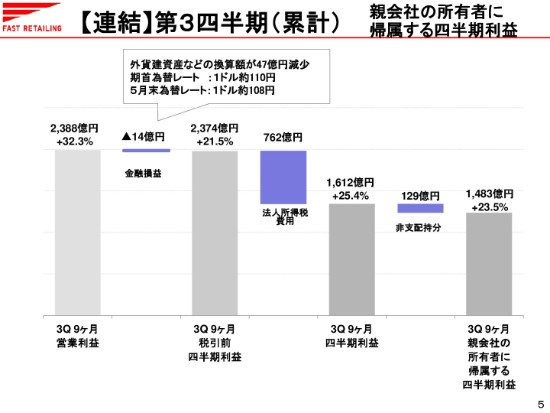

【連結】第3四半期(累計)親会社の所有者に帰属する四半期利益

スライドの5ページにまいります。

金融損益ですが、期首に比べ為替が円高になったことから、外貨建資産などの換算額が減少し、ネットで14億円のマイナスとなっております。

この結果、税引前四半期利益は2,374億円と、前年同期比21.5パーセント増。

親会社の所有者に帰属する四半期利益は1,483億円と、同23.5パーセント増となりました。

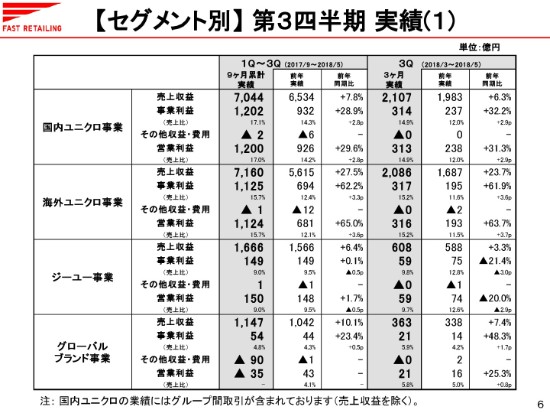

【セグメント別】第3四半期 実績(1)

6ページのスライドは、セグメント別の業績を要約しております。後ほどご確認ください。

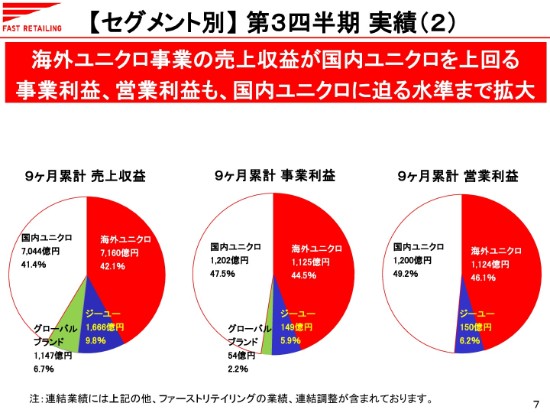

【セグメント別】第3四半期 実績(2)

また、セグメント別のサマリーを7ページのスライドに載せておりますけれども、各セグメントごとの収益構成を円グラフで表しております。

9ヶ月累計での売上収益は、海外ユニクロ事業が7,160億円と、国内ユニクロ事業を上回りました。事業利益・営業利益についても、海外ユニクロが国内ユニクロに迫る水準まで拡大しております。

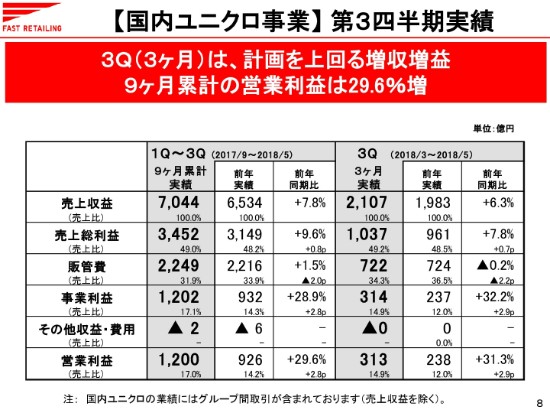

【国内ユニクロ事業】第3四半期実績

各セグメントの詳細について、ご説明してまいります。まず、スライド8ページにまいりまして、国内ユニクロ事業です。

国内ユニクロ事業の第3四半期の3ヶ月間の業績ですが、売上収益は2,107億円、前年同期比6.3パーセント増。営業利益は313億円、同31.3パーセント増と、計画を上回る増収増益となりました。

この結果、9ヶ月累計でも、営業利益は前年同期比で29.6パーセント増と大幅な増益となり、好調なトレンドが続いております。

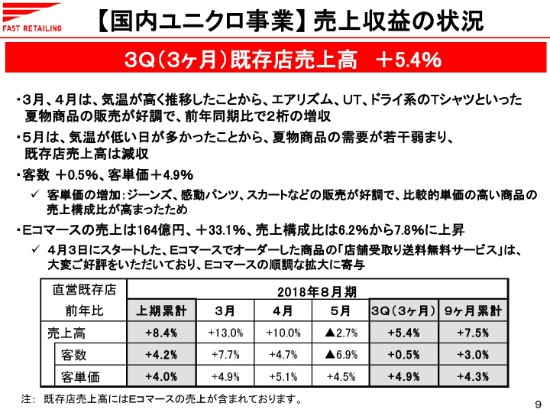

【国内ユニクロ事業】売上収益の状況

次のページにまいります。国内ユニクロ事業の第3四半期の3ヶ月間での既存店売上高は、前年同期比で5.4パーセントの増収となりました。

(2018年)3月・4月は気温が高く推移したことから、「エアリズム」や「UT」、ドライ系のTシャツといった夏物商品の販売が好調で、前年同期比で2桁増収を達成しております。5月は逆に、月を通して気温の低い日が多かったことから、夏物商品の需要が若干弱まり、既存店売上高は減収に転じました。

3ヶ月間の既存店売上高の5.4パーセント増の内訳は、客数で0.5パーセントの増加、客単価で4.9パーセントの増加となっております。客単価が増加した要因は、ジーンズ・「感動パンツ」・スカートなどの販売が好調で、比較的単価の高い商品の売上構成比が高まったことによります。

Eコマースの売上は164億円、同33.1パーセント増と好調に推移して、売上構成比は6.2パーセントから7.8パーセントに上昇いたしました。とくに、4月3日にスタートした、Eコマースでオーダーした商品の店舗での受け取り。こちらの無料サービス(「店舗受取り送料無料サービス」)は大変ご好評をいただいておりまして、Eコマースの順調な拡大に、大きく寄与しております。

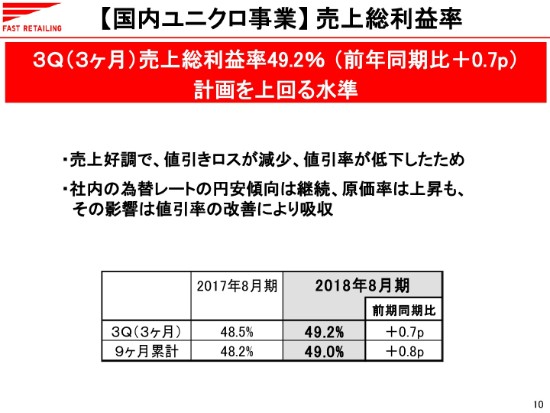

【国内ユニクロ事業】売上総利益率

スライドの10ページは、国内ユニクロ事業の第3四半期の3ヶ月間での売上総利益率です。49.2パーセントと、前年同期比で0.7ポイント改善いたしました。これは、計画を上回る改善水準です。

売上総利益率が改善した要因は、売上好調により値引きロスが減少したことで、値引率が低下したためです。社内の為替レートの円安傾向が続いており、原価率は上昇しているものの、その影響は値引率の改善により、吸収できております。

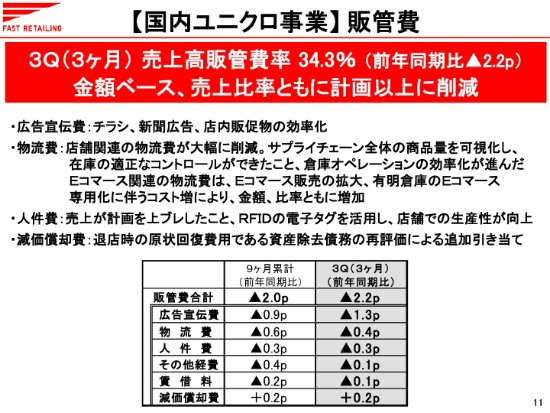

【国内ユニクロ事業】販管費

スライドの11ページです。売上高販管費率は34.3パーセントと、前年同期比で2.2ポイント改善いたしました。経費削減を継続していることで、金額ベース・売上比率ともに、計画以上に削減できております。

まず、広告宣伝費率ですが、前年同期比で1.3ポイント改善いたしました。これは主に、チラシ・新聞広告・店内販促物の効率化によるものです。

物流費比率は、0.4ポイント改善いたしました。これは、店舗関連の物流費が大幅に削減できたことによります。サプライチェーン全体の商品量を可視化したことによって、在庫の適正なコントロールができたことに加え、個々の倉庫のオペレーションの効率化が進んだことによるものです。

一方、Eコマース関連の物流費は、Eコマース販売の拡大、有明倉庫のEコマース専用化に伴うコスト増によって、金額・比率ともに増加しております。

人件費率は、同0.3ポイント改善いたしました。これは、売上が計画を上振れしたことによる比率の改善に加え、RFIDの電子タグの活用によって、店舗での生産性が向上してきたためです。ユニクロでは、2017年秋冬商品からRFIDの電子タグを導入し、現在ではほぼすべての商品に、電子タグの貼り付けが進んでおります。

これに加え、2018年5月末までに、すべての店舗に電子タグの読み取り機器の導入を完了したことで、レジ作業の生産性を上げることができました。また、お客さまから問い合わせのあった商品をすばやく探せることで、店頭欠品の防止などでの活用が進んできております。

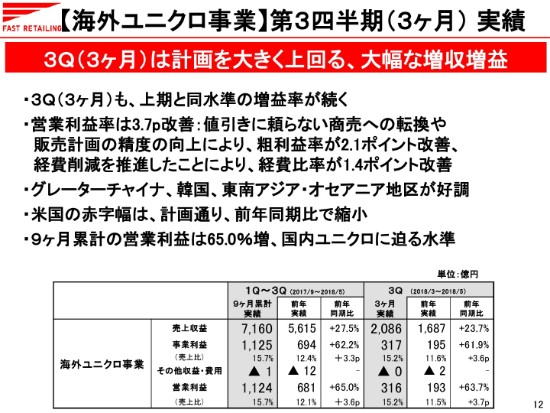

【海外ユニクロ事業】第3四半期(3ヶ月) 実績

スライドの12ページから、海外ユニクロ事業についてご説明してまいります。

第3四半期の3ヶ月間の売上収益は2,086億円、前年同期比23.7パーセント増。営業利益は上期と同水準の増益率が続いて316億円、(前年同期比)63.7パーセント増と、計画を大きく上回る大幅な増収増益となりました。

第3四半期も引き続き、営業利益率は3.7ポイント改善いたしました。これは、値引きに頼らない商売への転換や販売計画の精度の向上によって、粗利益率が2.1ポイント改善したことや、経費削減を推進したことにより、経費比率が1.4ポイント改善したことによります。

エリア別では、グレーターチャイナ、韓国、東南アジア・オセアニア地区が好調で、営業利益は計画を大幅に上回りました。米国の赤字幅も計画どおり、前年同期比で縮小してきています。

なお、9ヶ月累計の営業利益は1,124億円、前年同期で65.0パーセント増の大幅な増益で、国内ユニクロの1,200億円に迫る水準に達してきています。

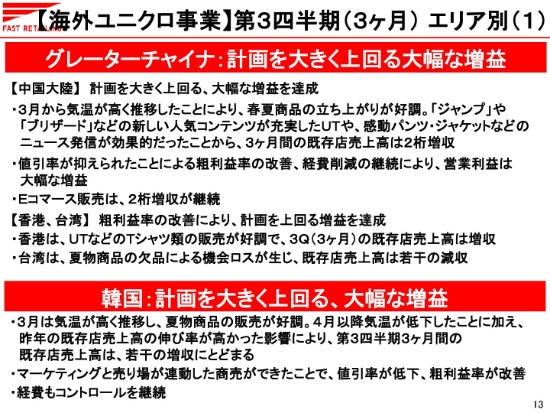

【海外ユニクロ事業】第3四半期(3ヶ月) エリア別(1)

海外ユニクロのエリア別の業績トレンドについて、スライドの13ページから、ご説明をしてまいります。

まず、グレーターチャイナの業績ですが、計画を大きく上回る、大幅な増益となりました。まず、中国大陸ですが、計画を大きく上回る、大幅な増益を達成いたしました。(2018年)3月から気温が高く推移したことによって、春夏商品の立ち上がりが好調となりました。

これに加えて、今期は「ジャンプ」や「ブリザード」などの、新しい人気コンテンツが充実しました「UT」や、「感動パンツ」・ジャケットなどのニュース発信が効果的に作用し、3ヶ月間の既存店売上高は2桁増収となっています。また、値引率が抑えられたことによる粗利益率の改善や、経費削減の継続で、営業利益は大幅な増益となりました。なお、Eコマース販売も2桁増収を継続しています。

韓国は、計画を大きく上回る大幅な増益となりました。3月は気温が高く推移し、夏物商品の販売が好調でした。しかし、4月以降に気温が低下したことに加え、昨年(2017年)の既存店売上高の伸び率が高かった影響によって、第3四半期の3ヶ月間の既存店売上高は、若干の増収に留まりました。

収益面では、マーケティングと売り場が連動した商売ができたことで、値引率が低下し、粗利益率が改善してきています。経費も、コントロールを継続できています。

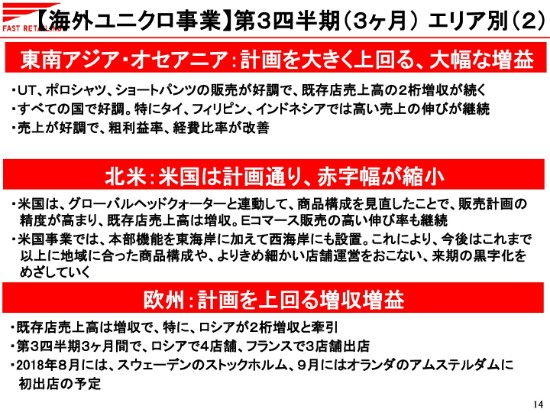

【海外ユニクロ事業】第3四半期(3ヶ月) エリア別(2)

次のスライドにまいります。東南アジア・オセアニア地区についてですが、こちらの営業利益も、計画を大きく上回る大幅な増益となりました。

東南アジア地区は、「UT」・ポロシャツ・ショートパンツの販売が好調で、既存店売上高の2桁増収が続いています。すべての国で好調でしたが、とくにタイ・フィリピン・インドネシアでは、高い売上の伸びが続いています。売上が好調だったことから、粗利益率・経費比率が、ともに改善いたしました。

米国は計画どおり、赤字幅を縮小することができました。グローバルヘッドクォーターと連動しまして、商品構成を見直したことで、販売計画の精度が高まり、既存店売上高は引き続き増収となりました。Eコマース販売の高い伸び率も、継続しています。

米国事業では本部機能を、東海岸に加えて西海岸にも設置いたしました。これによって、今後はこれまで以上に地域に合った商品構成や、よりきめ細かい店舗運営を行うことで、来期の黒字化に向けて進めてまいります。

欧州は、計画を上回る増収増益となりました。欧州全体の既存店売上高は増収で、とくにロシアが2桁増収と牽引しています。出店に関しては、第3四半期の3ヶ月間で、ロシアで4店舗、フランスで3店舗出店いたしました。2018年8月には、スウェーデンのストックホルム、9月にはオランダのアムステルダムに、初出店を予定しています。

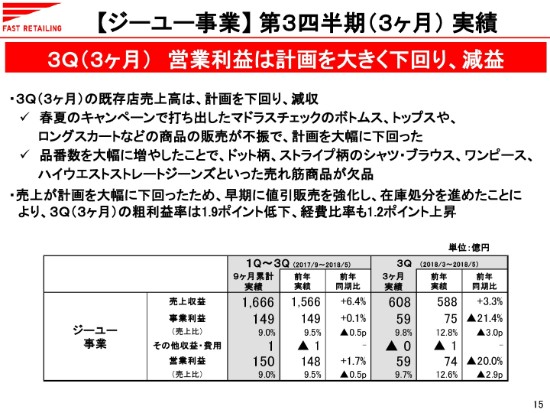

【ジーユー事業】第3四半期(3ヶ月) 実績

スライドの15ページで、ジーユー事業についてご説明いたします。

ジーユー事業の第3四半期の3ヶ月間での売上収益は608億円、前年同期で3.3パーセント増。営業利益は59億円、20.0パーセント減となりました。第3四半期の3ヶ月間の営業利益が計画を大きく下回り減益となった結果、9ヶ月累計では前年同期比で1.7パーセント増と、若干の増益に留まっています。

ジーユー事業の第3四半期の3ヶ月間の既存店売上高は、計画を下回り、減収となっています。これは、春夏のトレンド商品としてキャンペーンで打ち出した、マドラスチェックのボトムス・トップスや、ロングスカートなどの商品の販売が不振で、計画を大幅に下回ったことによります。

一方で、品番数を大幅に増やしたことで、ドット柄・ストライプ柄のシャツ・ブラウス、ワンピース、ハイウエストストレートジーンズといった、売れ筋商品の欠品を発生させてしまいました。

売上が計画を大幅に下回ったため、早期に値引販売を強化する必要があり、在庫処分を進めたことによって、第3四半期の3ヶ月間の粗利益率は1.9ポイント低下しています。また、経費比率も1.2ポイント上昇しています。

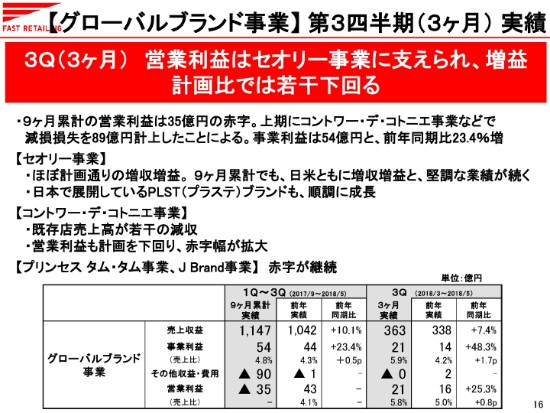

【グローバルブランド事業】第3四半期(3ヶ月) 実績

次に、スライドの16ページで、グローバルブランド事業についてご説明いたします。

第3四半期の3ヶ月間の売上収益は363億円、前年同期比で7.4パーセント増。営業利益は21億円、(前年同期比で)25.3パーセント増と、セオリー事業に支えられ、増益を達成いたしました。ただし、コントワー・デ・コトニエ事業の不振が継続していることから、計画比では若干下回っています。

9ヶ月累計の営業利益は35億円の赤字となっていますが、これは上期にコントワー・デ・コトニエ事業などで、減損損失を89億円計上したことによります。事業そのものの収益を示す事業利益は54億円と、前年同期比で23.4パーセント増となっています。

第3四半期の3ヶ月間のセオリー事業は、ほぼ計画どおりの増収増益となりました。9ヶ月累計でも日米ともに増収増益と、堅調な業績が続いています。日本で展開している「PLST(プラステ)」ブランドも、順調に成長しています。

第3四半期の3ヶ月間のコントワー・デ・コトニエ事業は、既存店売上高が若干の減収。営業利益も計画を下回り、赤字幅が拡大いたしました。プリンセス タム・タム事業、J Brand事業は、赤字が継続しています。

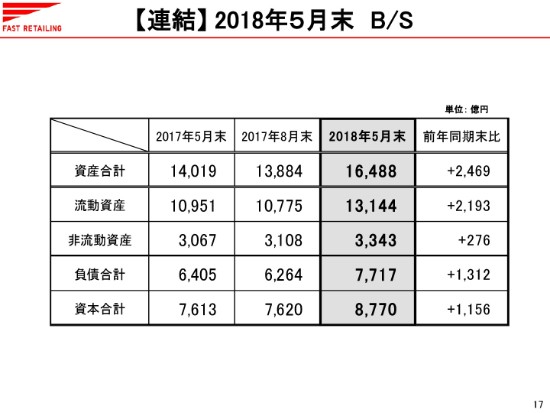

【連結】2018年5月末 B/S

次に、スライドの17ページから、2018年5月末のバランスシートについてご説明いたします。

資産合計は1兆6,488億円と、前年同期末比2,469億円増加。負債合計は7,717億円と、1,312億円増加。資本合計は8,770億円と、1,156億円増加いたしました。

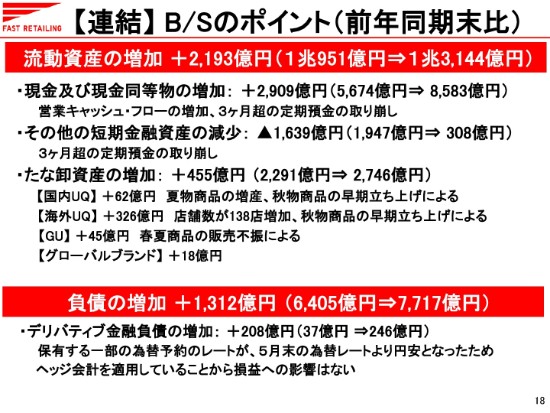

【連結】B/Sのポイント(前年同期末比)

(バランスシートの)詳細について、次のスライドでご説明いたします。

まず、流動資産ですが、前年同期末比で2,193億円増加しております。この内訳として、現金及び現金同等物は、2,909億円増加いたしました。これは、営業キャッシュ・フローの増加及び、3ヶ月超の定期預金の取り崩しによるものです。定期預金を取り崩したことで、その他の短期金融資産は、1,639億円減少しております。

次に、たな卸資産は、455億円の増加となっております。国内ユニクロ事業は、夏物商品の増産及び秋物商品の早期立ち上げを行った結果、62億円増加いたしました。海外ユニクロ事業は、店舗数が前年同期末比で138店舗増と事業が拡大していること、秋物商品の早期立ち上げに伴い、326億円増加いたしました。ジーユー事業は、春夏商品の販売不振によって、45億円増加しております。

次に、負債ですが、1,312億円増加いたしました。このうち、デリバティブ金融負債が208億円増加しております。これは、保有する一部の為替予約のレートが、5月末の為替レートより円安になった影響です。

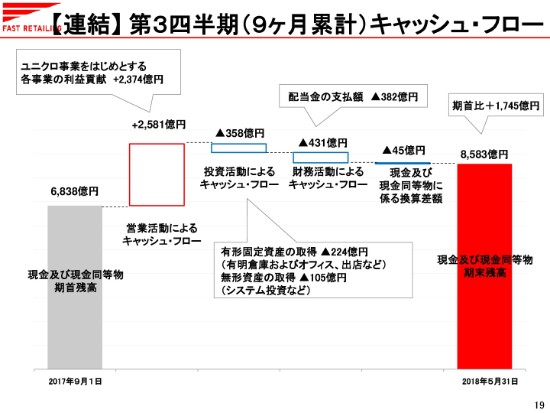

【連結】第3四半期(9ヶ月累計)キャッシュ・フロー

スライドの19ページが、第3四半期(9ヶ月)累計でのキャッシュ・フローのサマリーになります。

営業活動によるキャッシュ・フローは2,581億円の収入、投資活動によるキャッシュ・フローは358億円の支出、財務活動によるキャッシュ・フローは431億円の支出となった結果、2018年5月末における現金及び現金同等物の期末残高は、8,583億円となりました。

【連結】2018年8月期予想 通期業績

スライドの20ページから、2018年8月期の通期予想についてご説明いたします。

売上収益・営業利益ともに、過去最高の業績を見込んでおります。

第3四半期9ヶ月累計はご説明のとおり、海外ユニクロ事業・国内ユニクロ事業が計画を上回る好調な業績となっていることから、連結ベースでも計画を上回る進捗となっております。

ただし、ジーユー事業は、第3四半期に販売が不振で減益となったことから、第4四半期も減益と、計画を下回る見込みです。また、国内ユニクロ事業は、第4四半期に夏物処分を進めるため、値引率の拡大を見込んでおります。

このような要因から、現時点では通期の業績予想については、4月に発表した直近予想を据え置き、変更しておりません。2018年8月末の為替レートは106円を想定し、金融収益・費用は、80億円のマイナスを見込んでおります。

なお、第4四半期の3ヶ月間の営業利益は、例年どおりですが、赤字の見込みとなっております。これは、例年どおりファーストリテイリング単体の業績が赤字になることに加え、事業規模がまだ小さい事業も固定費が大きいため、赤字となる見込みであります。この影響によるものです。

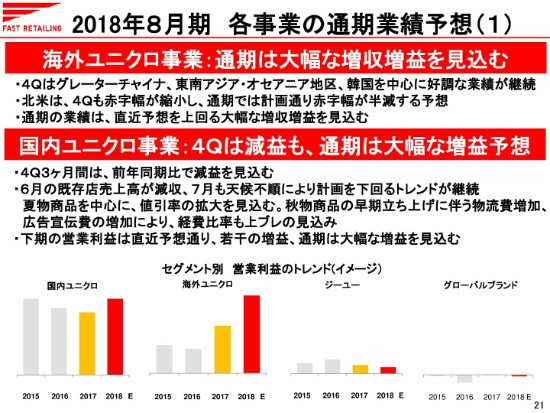

2018年8月期 各事業の通期業績予想(1)

セグメント別の業績予想の詳細について、21・22ページでまとめておりますので、ご覧ください。

まず、21ページにつきましては、海外ユニクロ事業と国内ユニクロ事業について説明しております。

海外ユニクロ事業につきましては、第4四半期もグレーターチャイナ、東南アジア・オセアニア地区、韓国を中心に、好調な業績が継続する見込みです。北米は、第4四半期も赤字幅が縮小し、通期では計画どおり赤字幅が半減する予想です。この結果、海外ユニクロ事業の通期業績は、直近予想を上回る大幅な増収増益を見込んでおります。

国内ユニクロ事業の第3四半期の9ヶ月累計は、売上・利益ともに、計画を上回る好調な業績となっております。ただし、第4四半期の3ヶ月間では、前年同期比で減益を見込んでおります。これは(2018年)6月の既存店売上高が減収となったこと、7月も西日本豪雨などの天候不順によって、計画を下回るトレンドを継続していることから、夏物商品を中心に値引率の拡大を見込んでいるためです。

また、秋物商品の早期の立ち上げに伴い、物流費が計画以上に増えること、広告宣伝費の増加により、経費比率も計画に対して上振れする見込みです。

この結果、下期の営業利益は直近予想どおり若干の増益、通期の営業利益では大幅な増益を見込んでおります。

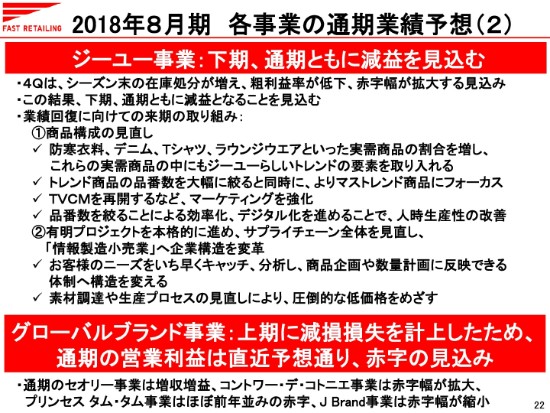

2018年8月期 各事業の通期業績予想(2)

スライドの22ページでは、ジーユー事業及びグローバルブランド事業について、ご説明いたします。

ジーユー事業につきましては、春夏商品の販売に苦戦しておりますことから、第4四半期はシーズン末の在庫処分が増え、粗利益率が低下することを見込んでおります。第4四半期は、単価の低い夏物商品が中心であることに加え、処分期のため売上規模が小さく、期初から赤字を見込んでおりましたが、さらに赤字幅が拡大する見込みです。この結果、下期・通期ともに、利益が減少することを見込んでおります。

ジーユー事業の業績回復に向けての取り組みとしては、商品構成の見直しを行っていきます。まず、防寒衣料・デニム・Tシャツ・ラウンジウェアといった、実需商品の割合を増やします。また、これらの実需商品の中にもジーユーらしいトレンドの要素を取り入れることで、お客さまの需要に応えていきます。

次に、トレンド商品については、品番数を大幅に絞ると同時に、よりマストトレンド商品にフォーカスしていきます。また、TVCMを再開するなど、マーケティングを強化していきます。さらに、品番数を絞ることによって、効率化やデジタル化を進めることで、人時生産性の改善も図っていきたいと考えております。

これらに加えまして、今後はジーユーでも有明プロジェクトを本格的に進め、企画・素材調達・生産・販売・物流などのサプライチェーン全体の見直しを行い、ユニクロ同様に「情報製造小売業」へ企業構造を変革していきます。

有明プロジェクトによって、お客さまのニーズをいち早くキャッチ・分析し、商品企画や数量計画に反映できる体制へ、構造を変えていきます。また、素材調達や生産プロセスの見直しによって、圧倒的な低価格を目指します。

グローバルブランド事業は、上期に減損損失を計上したために、通期の営業利益は直近予想どおり、赤字となる見込みです。

通期のセオリー事業は増収増益、コントワー・デ・コトニエ事業は赤字幅が拡大、プリンセス タム・タム事業はほぼ前年並みの赤字、J Brand事業は赤字幅が縮小する見込みとなっております。

2018年8月期 配当金予想

最後に、配当金です。すでに実施しました、1株当たり中間配当金200円と期末配当金200円を合わせた年間配当金400円で、前期比で50円の増配を予想しております。

以上で、私からの説明を終わります。ありがとうございます。