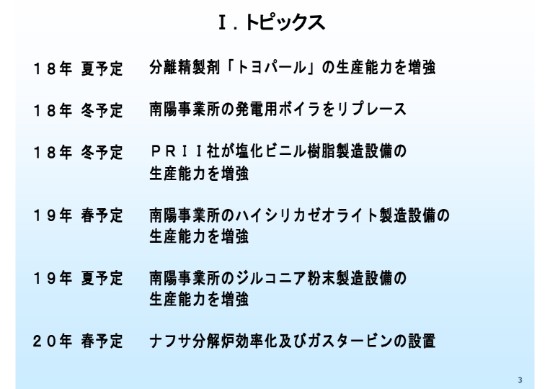

Ⅰ.トピックス

河本浩爾氏:それでは、最初にトピックスの説明にまいります。こちらで2018年度に影響するものとしまして、(上から)2番目の南陽事業所の発電用ボイラのリプレースがございます。こちらは、金額的には約170億円でございまして、業績予想上は(2017年)6月からの10ヶ月分の償却費を計上しておりますが、実際には数ヶ月は遅れる見通しでございます。

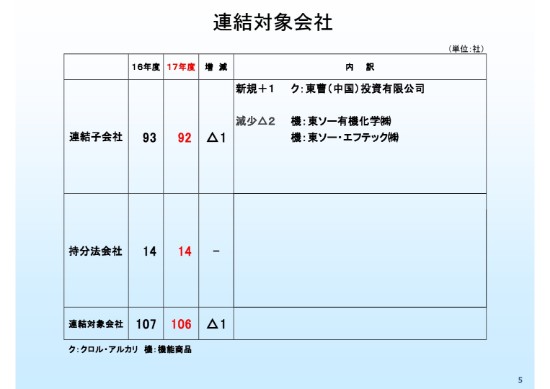

連結対象会社①

続いて、2017年度の業績でございます。連結対象会社につきましては、106社ということで(2016年度から)1社減少してます。

(連結子会社の)増加の1社は、中国での統括会社(東曹投資有限公司)です。こちらは今年(2018年)の3月に設立しております。それから減少の2社は、子会社の東ソー・ファインケムに吸収合併で消滅いたしました。3社とも100パーセント子会社のため、連結決算への影響はございません。

当期業績

続いて、当期の業績でございます。まずは、(資料)下の為替等の説明に入ります。

為替レートは110円85銭。ドルは2円50銭の円安でございます。ユーロも129円66銭と、10円強の円安となっております。ただ、ドルにつきましては期末に106円台まで円高が進行したため、為替差損が発生いたしております。

それから、その下に海外会社換算レートを記載しておりますが、以前までは期末日レートで換算をしておりましたが、2017年度からは期中平均レートに変更いたしております。昨年(2017年)は12月末レートで換算し、今年は1月から12月の平均レートで換算してございます。

その下の、国産ナフサ価格でございます。こちらは、キロリッターあたり4万1,925円ということで、前年から7,200円の上昇となっております。なお、1月から3月の国産ナフサ価格は速報で4万7,900円と出ておりますが、決算についても同額で実施いたしております。

それから、その下に主要製品等の海外市況を記載しております。こちらの大きな動きとしましては、下から3番目の液体苛性が、昨年の秋から500ドルを超えるような状況が継続しているというところ(でございます)。

それから一番大きいものが下の2つ、MDI(のそれぞれ)「Monomeric」「Polymeric」で(ございます)。こちらは下期に一段と上昇し、その上にベンゼンを記載しておりますが、ベンゼンの上昇は限定的ということで、結果的にベンゼンスプレッドが大幅に拡大したというところでございます。

そういうなかでの2017年度の業績については、(資料の)上のほうに記載しておりますが、売上高が8,229億円、営業利益が1,306億円、経常利益が1,323億円、当期純利益が888億円ということで、前年に引き続き最高益を更新いたしております。また、すべての損益項目で昨年10月に通期の業績予想を見直しておりますが、その予想値も上回っております。

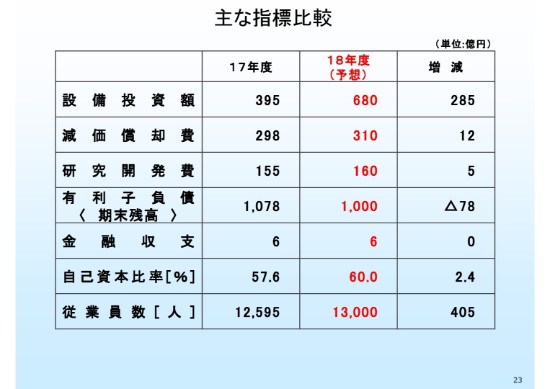

主な指標比較①

続いて、主な指標比較でございます。1番上の設備投資額が395億円で、主なものは先ほど社長からも説明がございましたが、現在実施しているものが中心で南陽事業所でのボイラ、それからハイシリカゼオライト製造設備、それから四日市事業所でのエチレンの分解炉が主なところでございます。なお、こちらにつきましては、検収または支払いベースで計上いたしております。

その下の減価償却費が(298億円で前年比)23億円の増加でございますが、こちらで大きなところは南陽事業所での臭素、それからマレーシアでのハイシリカゼオライト、こういうところでの増加が主なところでございます。

その下の有利子負債が(1,078億円で前年比)320億円の減少でございますが、3月末の現預金が1,066億円ということで、ほぼ実質無借金という状況となっております。それから1番下の従業員数はおよそ300人増加ということで、こちらは東ソーやほか(東ソーの関連会社)で従業員が増加いたしております。

総売上高分析①

続いて、売上高の説明にまいります。売上高は8,229億円、798億円の増収となりました。その要因は(資料の)右側に記載しておりますが、数量差で124億円の増、価格差で674億円の増で、為替の影響は限定的でございました。

石油化学事業売上高分析①

続いて、セグメント別で見てまいります。まず、石油化学事業は1,748億円、130億円の増収となりました。

オレフィンは1,130億円、82億円の増収となりました。数量差の67億円の減は、キュメンでの販売減少が主な要因でございます。昨年は他社トラブル等がございまして、その応援の出荷があったと。2017年度は(他社トラブルが)なかったというところが主なところ。それからエチレンの販売につきましても、自家消費が増加したため販売が減少したというところでございます。

(資料右側記載のオレフィンの)価格差の148億円の増は、ナフサ価格上昇による値上がりや、キュメンの販売価格上昇というところでございます。

ポリマーは618億円、48億円の増収となりました。価格差の44億円の増は、ポリエチレンの値上げ、それから合成ゴムの値上げ等でございます。

クロル・アルカリ事業売上高分析①

続いてクロル・アルカリ事業でございます。売上高は3,350億円、553億円の増収となりました。

化学品は1,833億円、233億円の増収となりました。数量差の70億円の増、こちらはPVC(塩ビ樹脂)の販売増加がございましたが、VCM(第三塩化ビニルモノマー)のスワップ販売の増加が主要因でございます。なお、スワップ販売の増加につきましては、損益にはほとんど寄与いたしておりません。価格差の164億円の増は、苛性ソーダ、PVCの国内値上げと海外市況の上昇が主なところでございます。

ウレタンは1,419億円、317億円の増収となりました。数量差の12億円の減は、MDI(ジフェニルメタン・ジイソシアネート)の販売が減少したというところ。価格差の329億円の増は、MDIの海外市況が高騰し継続したというところが主なところでございます。

セメントは98億円、3億円の増収となりました。

機能商品事業売上高分析①

続いて、機能商品事業は1,871億円、112億円の増収となりました。

バイオサイエンスは421億円、3億円の増収となりました。数量差の12億円の増は、精製分離剤や試薬の販売が堅調であったというところ。

有機化成品は477億円、41億円の増収となりました。数量差の41億円の増は、エチレンアミンや臭素関連製品の販売増加が主なところでございます。

高機能材料は973億円、69億円の増収となりました。数量差の75億円の増は、石英ガラス、ハイシリカゼオライト、ジルコニアの販売増加が主なところでございます。

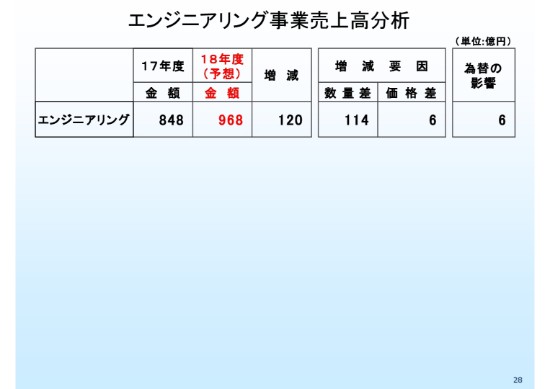

エンジニアリング事業売上高分析①

続いて、エンジニアリング事業は848億円、17億円の減収となりました。こちらは、水処理装置でとくに海外での売上が減少いたしております。

その他事業売上高分析①

その他事業は411億円、20億円の増収となりました。

営業利益分析①

続きまして、営業利益の説明にまいります。営業利益は1,306億円、194億円の増益となりました。セグメント別に見てまいりますと、石油化学は225億円、24億円の増益となりました。固定費差他は25億円の増、こちらは受払差の改善が主なところ(でございます)。それから、修繕費も減少いたしております。

クロル・アルカリは666億円、187億円と大幅な増益となりました。交易条件は247億円と大きくプラスでございますが、こちらはMDI・苛性ソーダの手取り改善もあったと。

一方、塩ビは原料高もありまして悪化いたしております。固定費差他のマイナス58億円は、修繕費他の固定費の増加ということで、先ほどもご説明がありましたが、南陽事業所で高圧ガスの認定の再取得等がございましてその対応の費用。それから認定をもらえましたので四日市と同様に定修引当金の計上を開始したということで、ダブル計上的なところがございます。

エンジニアリングは49億円、3億円の減益となりました。その他は27億円、前年と同額となっております。

経常利益分析①

続いて、経常利益でございます。とくに大きなものはございませんが、先ほどもご説明をいたしましたとおり、為替差損益が期末に円高が進行したため、21億円(の減が)発生しているというような状況でございます。

当期純利益分析①

続いて、当期純利益でございます。特別損益についてもとくに大きなものはございません。投資有価証券売却益につきましては、保有意義の薄れたような上場有価証券の売却をしているというところ。それから減損損失の9億円(の減が)ございますが、こちらは主に所有している土地の評価が下がって、その減損というところでございます。

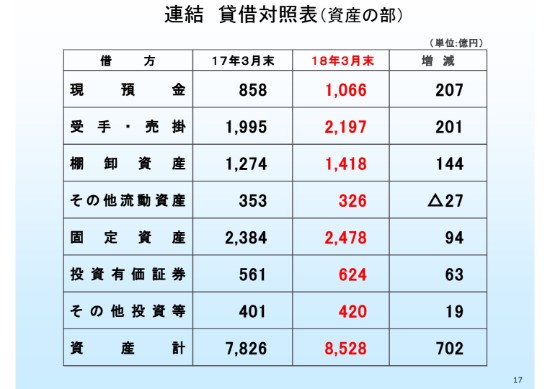

連結 貸借対照表(資産の部)

続いて、バランスシートの説明にまいります。現預金は先ほどもご説明をいたしましたが、(2018年3月末は)1,066億円まで増加いたしております。ただ、こちらの2018年度には多額の設備代金や税金、配当金の支払いも見込まれているため、残高は300億円程度を取崩す、減少する見込みでございます。

その下の受手・売掛金が201億円増加(いたしております)。こちらは3月末休日の影響と販売価格等の上昇、こちらが主なところでございます。

棚卸資産が144億円増加ということで、こちらは多くの製品で増加いたしております。主なものとしてはハイシリカゼオライト、それからMDI等でございます。

固定資産が94億円増加ということで、こちらは投資額が償却費を上回った結果でございます。

投資有価証券が63億円の増加ということで、こちらは株価上昇によって評価差額金が増加したというところでございます。

連結 貸借対照表(負債純資産の部)

続いて、負債側でございます。支手・買掛金が42億円の増加ということで、こちらも売掛金等と同様に3月末休日の影響でございます。

それから有利子負債が320億円の減少ということで、こちらは後ほどキャッシュ・フローのところでご説明をいたします。

その下の引当金他負債が182億円の増加というところで、こちらは定修引当金、未払法人税等の増加もありますが、1番大きかったものがいわゆる12月末決算、海外会社との債権債務の消去の差額の調整がここで大きく出ております。

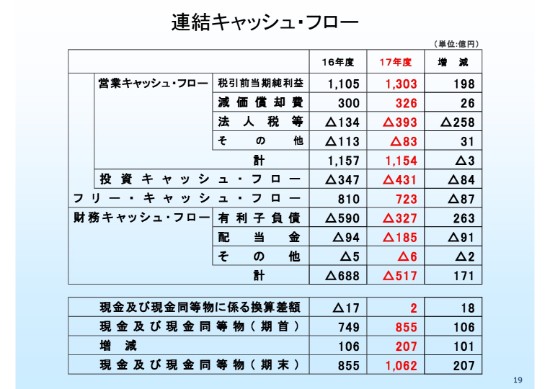

連結キャッシュ・フロー

続いて、キャッシュ・フローの説明にまいります。営業キャッシュ・フローは(2017年度は)1,154億円ということで、こちらは前年並みでございました。1番上の税引前当期純利益は増加いたしておりますが、法人税等の支払いが増加したため前年並みとなってございます。

投資キャッシュ・フローへの支出が(2017年度は)431億円ありました結果、フリー・キャッシュ・フローは723億円となっております。

この(フリー・キャッシュ・フロー)723億円と、下の表の現金及び現金同等物に係る換算差額の2億円を合わせた725億円、こちらで財務キャッシュ・フローの517億円と、それから現金及び現金同等物への積増しの207億円に回したという状況でございます。

連結対象会社②

続いて、業績予想の説明にまいります。まず、連結対象会社については移動の予定はございません。

通期業績予想

続いて、通期の業績予想でございます。まず、前提条件の説明からまいります。為替レートにつきましては、ドルは105円、ユーロは130円の前提とおいております。それから国産ナフサ価格、こちらは足元5万円を超えるようなところまで上昇しておりますが、キロリッターあたり4万7,000円とおいております。

それから下の主要製品のところでございますが、PVC、VCMという塩ビ関係のところについては、足元よりも若干低めの前提(でございます)。それから下2つの、Monomeric、Polymeric(につきましてご説明いたします。)

まず、Monomeric(でございます)。こちらは、予想としましては3,000ドル強から約2,000ドル強まで徐々に下落していくという前提でおいております。足元は上昇しているような状況です。

それからその下のPolymeric(でございます)。こちらは、だいたい2,300ドル程度から2,000ドル弱を下回るというところまでの下落を前提としておいていると。こちらについても足元は徐々に上昇しているような状況でございます。

そういう前提での業績でございますが、上に記載していますとおり売上高は8,500億円、営業利益は1,100億円、経常利益は1,120億円、当期純利益は760億円ということで増収減益の予想としております。

なお、売上高につきましては、過去最高益が2007年の8,274億円でございましたが、今の予想はこれを上回るものと考えております。それからこの予想につきましては、(2018年)4月に起きました南陽事業所での停電の影響も反映させております。ただ、一部織り込めていないものもございます。

主な指標比較②

続いて、主な指標比較でございます。設備投資額は、(2018年度)680億円と大幅に増加する予想です。ただ、こちらは内容的には現在実施しておりますハイシリカゼオライト、それから南陽事業所でのボイラ、四日市事業所でのエチレン分解炉、それから両事業所の研究棟、こういう現在実施しているものの支払・検収が発生すると見ているものでございます。

その下の減価償却費の12億円の増加ということで、こちらはボイラでの償却費が主な増加要因でございます。

その下の有利子負債78億円の減少ということで、こちらは設備投資の増額に加えまして、税金配当金の支払が増加するため、今年度についてはあまり減らないという予想でございます。

1番下の従業員数でございますが、こちらは400人強増加ということで、とくに当社が増加を目指すところとしましては石英ガラス、石英関係の会社での人員増加が主なところでございます。

総売上高分析②

続いて、売上高でございます。売上高は8,500億円、271億円の増収を予想しております。その要因を(資料の)右側に記載しておりますが、数量差で345億円の増、価格差で73億円の減(がございます)。価格差の中には、為替の影響である110億円の減少を含めております。

石油化学事業売上高分析②

次に、セグメント別に見てまいります。石油化学は1,809億円、61億円の増収を予想しております。

オレフィンは1,144億円、14億円の増収を予想しております。この右側の数量差26億円の減、こちらについてはキュメンの拡販は見込んでおりますが、エチレンの南陽事業所への転送量の増加に伴い、販売量の減少を見込んでいるというところでございます。

ただ、こちらにつきましては、南陽事業所での停電によりまして転送量が減り、販売が増加することになっておりますが、この予想上には織り込んでおらず、織り込んでいればマイナスは大きく縮小する見通しでございます。価格差の40億円でございますが、こちらについてはナフサ価格上昇に伴う値上がり等でございます。

ポリマーは665億円、47億円の増収を予想しております。数量差の12億円の増は、ポリエチレンの販売の増加。価格差の36億円の増は、こちらについてもポリエチレンの値上げが主なところでございます。

クロル・アルカリ事業売上高分析②

続いて、クロル・アルカリでございます。(2018年度は)3,358億円と、ほぼ前年並みを予想しております。

化学品は1,937億円、104億円の増収を予想しております。数量差は8億円の増と少なくなっておりますが、こちらについては南陽事業所での苛性ソーダ、VCMの生産量増加は見込んでおり、苛性ソーダとPVCの販売は増加する見込みでございますが、VCMについては前年にスワップ販売が多くありまして、この減少を見込んでいるためプラスが小さくなっているというところでございます。

価格差の96億円の増については、苛性ソーダの国内値上げ、それから海外市況の上昇が主なところでございます。

ウレタンは1,321億円、98億円の減収を予想しております。数量差の146億円、こちらはMDIの販売が大きく増加すると見たものでございます。一方、価格差の245億円の減は、先ほどの予想の前提でも説明をいたしましたが、MDIの海外市況が大きく下落すると見たものでございます。

セメントは100億円、2億円の増収を予想しております。

機能商品事業売上高分析②

続いて、機能商品事業でございますが1,942億円、71億円の増収を予想しております。バイオサイエンスは434億円、13億円の増収を予想しております。数量差の10億円の増は、試薬等の販売増加を見たものでございます。

有機化成品は467億円、10億円の減収を予想しております。

それから高機能材料は1,041億円、68億円の増収を予想しております。数量差の83億円の増については、石油ガラス、ジルコニア、ハイシリカゼオライトの販売増加を見たものでございます。

エンジニアリング事業売上高分析②

エンジニアリングは968億円、120億円の増収を予想しております。こちらは水処理装置におきまして、2017年に大型プラントの受注があり、その売上計上を見込んだものでございます。

その他事業売上高分析②

その他事業は423億円、12億円の増収を予想しております。

営業利益分析②

続いて、営業利益分析でございます。(2018年度は)1,100億円、206億円の減益を予想しております。セグメント別に見てまいりますと、石油化学は135億円、こちらは90億円を減益を予想しております。ただ、こちらは数量差が22億円の減となっておりまして、エチレンでの販売減少が主なところでございますが、先ほどもご説明いたしましたように追加販売分は織り込んでおらず、マイナスは縮小する見通しでございます。

不安要因も若干こちらに織り込んでおりまして、結果的にこの135億円というのは保守的な金額となっていると認識しております。それから右側の交易条件の40億円の減、こちらは円高によるキュメンの販売の価格下落が主なところでございます。固定費差他の28億円の減は、受払差のマイナス、それから修繕費等の固定費増加が主なところでございます。

クロル・アルカリは552億円、114億円の減益を見込んでおります。数量差の93億円の増、こちらはウレタンの販売増加、それから苛性ソーダの販売増加等を見たものでございます。それから交易条件の157億円の減ということですが、こちらはウレタンでの市況下落・塩ビでの原料高による手取悪化(を予想しております)。

一方、苛性ソーダについては、値上げ等もありまして交易条件の改善を見込んでおりますが、それでも157億円の減少と見たものでございます。

固定費差他の51億円の減は、償却費や修繕費の固定費増加、それから受払差のマイナス等も含まれているということです。

機能商品は335億円、4億円の減益を見込んでおります。数量差の40億円の増は、石英ガラス、ジルコニアの販売増加が主なところ。交易条件の19億円の減は、エチレンアミンの原料高による手取り悪化が主なところ。固定費差他の25億円の減は償却費、それから労務費等の固定費の増加でございます。

エンジニアリングは56億円、7億円の増益を見ております。こちらは水処理装置での売上の増加により損益改善を見たものでございます。その他は23億円、4億円の減益を見込んでおります。

経常利益分析②

続いて、経常利益の営業外(収益)でございます。こちらは2018年度も3月末のドルが106円台ということで、こちらの前提を105円においているため、為替差損(について、2018年度は)5億円の発生を予想しております。持分法については6億円減少しておりますが、こちらはロンシール工業や他のところで少しずつ減益の会社があるというところでございます。

当期純利益分析②

続いて、特別損益の関係でございますが、こちらはとくに大きなものは予定しておりませんが、固定資産除却損につきましては、これは昨年(2017年)、それから一昨年(2016年)もそうですが、従来放置しておりましたような廃設備の撤去を安全の観点からも進めているということで、こちらで大きく費用が発生する見通しでございます。