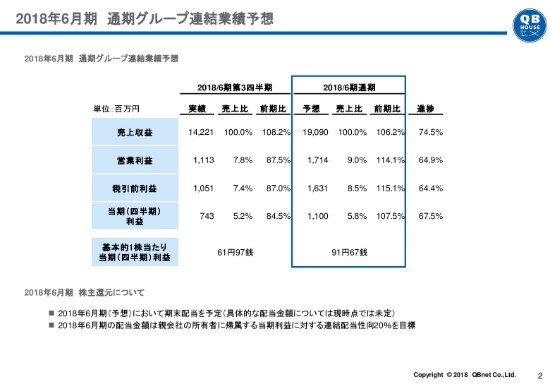

2018年6月期 通期グループ連結業績予想

北野泰男氏(以下、北野):本日はお忙しい中、弊社の第3四半期決算説明会にご参集いただきましてありがとうございます。

お手元の資料の2ページから弊社の連結の業績についてご説明差し上げます。

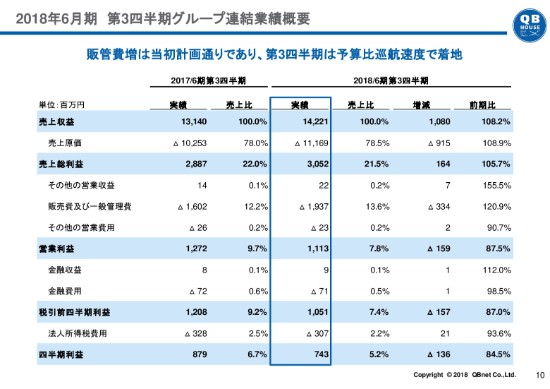

まずスライド左側に、この第3四半期の数字を記載しております。売上収益の実績は142億円。営業利益が11億円。税引前利益で10億円ということで、今期の当期利益の実績は7億4,300万円です。

これは(スライド青枠内、2018/6期通期は)2018年3月23日に着地見込みということで発表されたものと、数値的には同じものとなっております。順調に推移しているということでございまして、売上収益の着地見込みが190億円。営業利益が17億円。税引前利益が16億円、当期の利益が11億円です。

ただ、営業利益以下の進捗、が落ちてるいるように見えるものですから、3ページ目で、弊社の季節要因もご説明させていただきます。

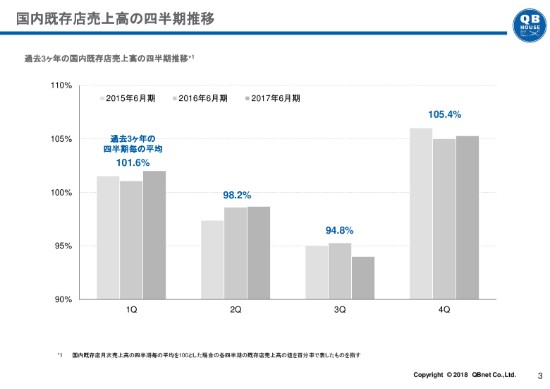

国内既存店売上高の四半期推移

こちら3ページ目は、四半期ごとの季節変数をこちらに記載しております。

弊社の中で売上が単月で最も上がるのは7月です。1番暑い時期です。四半期で見ますと、3月、4月、5月、6月が暖かくなってカットサイクルが短くなったりしますので、第4四半期から売上が伸びてくるということです。

あと弊社の場合ですと、人件費と家賃費という大きな固定費用がありますので、売上が上がればその分利益が積み増されます。直近4月、5月の実績を見ますと、ほぼ計画どおりに推移しております。

(営業利益の)進捗が64.9パーセントですけれども、例年どおりこの第4四半期に稼ぐ力を高めていくということでございますので、ご理解いただければと思います。

ちなみに、以前は7月、8月、9月がピークでした。最近は若干、顧客属性が広がってきており、お子さまや女性のお客さまも増えているということで、春休みとか、暖かくなって長くなった髪を切るというタイミングで、この春先から夏にかけてお客さんが増加するという傾向が年々強まっているのが最近の特徴でございます。

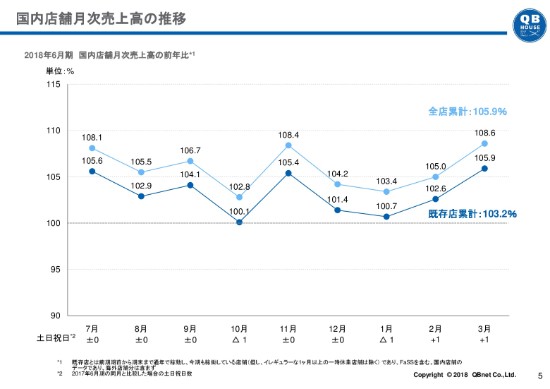

国内店舗月次売上高の推移

既存店の(月次売上高は)9ヶ月連続、前年比100パーセントを超えました。これはQBハウスの強みです。

既存店と全店(累計のいずれも、売上高前年比)100パーセントをすべての月で超えているということです。(スライド中のグラフの)濃いブルーが既存店で、累計では103.2パーセントで推移しました。新店も含めた全店では、105.9パーセントということで推移しています。

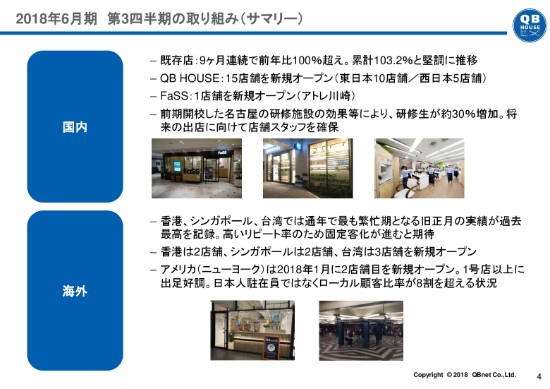

2018年6月期 第3四半期の取り組み(サマリー)

新規出店は15店舗いたしました。東日本が10店舗。西日本が5店舗です。

もう1つ、QBハウスと違うブランドで「FaSS」というブランドを展開しており、アトレ川崎のリニューアルに伴いまして新規でオープンさせていただきました。

弊社で最も力を入れて投資している、人材教育・人材育成のための社内カットスクール「ロジスカットスクール」の名古屋校を2016年12月に開設したんですけれども、こちらの応募が非常に順調に進んでいまして、名古屋エリアの研修生が30パーセント増加しているということでございます。

海外につきましては、台湾・香港・シンガポールの旧正月前が1番カットが増える時期でして、この時にどれだけ新しいお客さまを獲得できるかが、翌年のリピーターを積み上げられるかどうかを図る1つの指標になっています。

とくに好調に推移しましたのはシンガポールです。シンガポール自体はもう出店から12年ぐらい経っているんですけれども、ここ数年、顧客満足度や接客サービスのクオリティ改善というところで力をつけてきまして、非常にクオリティが高くなったことによってお客さまが増えてきているということです。旧正月前の1ヶ月間だけで、既存店だけで見ましても108パーセントの増加ということであります。

台湾は進出して5年経っています。まだ新店のプラスアルファの余地もあり、期待どおりに成長しているということでございます。

最後に、ニューヨークにも2017年6月に出店しました。今度、2号店もオープンし、現時点ではローカル顧客比率が8割を超えます。現地の方々に支持されて好調に推移しているということが、今のニューヨークの進捗でございます。

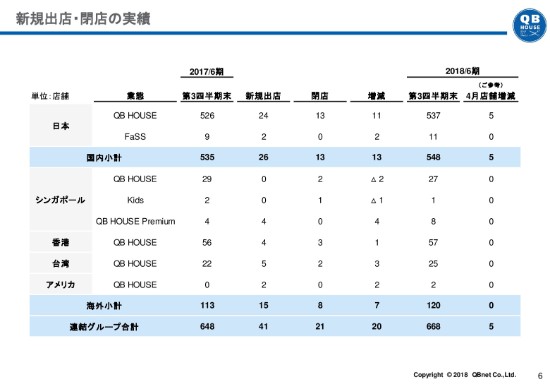

新規出店・閉店の実績

6ページ目が出退店の状況になっています。

2017年4月1日から2018年の3月31日、第3四半期までの1年間の出退店をまとめて記載した表です。

この1年で、新規出店は、国内は26店舗、閉店が13店舗、純増13店舗ということで、期末合計で548店舗です。海外は新規出店が15店舗、閉店が8店舗、純増が7店舗で合計120店舗。国内外合わせて668店舗というのが、この第3四半期の期末の店舗数になります。

この期においては閉店が増えております。ただ、不振店の閉店というのが1店舗で、それ以外の閉店につきましては、約12店舗が家主都合の閉店です。家主都合としては、鉄道会社に出店させていただきますと、駅の改良工事によって一時閉店というのが最近増えております。こういうものにつきましては、駅の改修工事が終わりましたらまた復活するということがあります。

香港3店舗、台湾2店舗の閉店につきましては、海外の場合、店舗の施設側のリノベーションが頻繁に起こります。できるだけリノベーションのあとに入店させていただくことを交渉しているんですけれども、やはりがらっと施設のコンセプトを変えるケースもございますので、変化の激しい海外においては毎期、閉店が少しずつ出てくるのかなと思います。

21店舗の閉店のうち、8店舗は新たな場所での新規出店、移設という感じです。既存店はなくなっても、そこのお客さんを引き継げる場所に新しく新規出店したということです。少し閉店が増えておりますけれども、移設も含めてなんとか既存店でこぼれないように、お客さまを新店で確保できているということです。

国内新店も、かなり有力な店舗を今期は出店できました。我々の出店基準としましては、駅の乗降客数というのが1つあります。10万人ぐらいの乗降客がある駅には、どうしても出したい。こういう駅に、けっこう出店できました。

東京駅のグランスタというところに丸の内店をオープンして、現在まだ1年経っていませんけれども、月5,000人近くのお客さまに来ていただけるような繁盛店になっております。それ以外にも西武練馬、京急鶴見、イオン新浦安、あとはイオンSENNRITOのような、10万人ぐらいの乗降客がいらっしゃる駅にかなり質の高い出店ができたということが今期のトピックスになります。

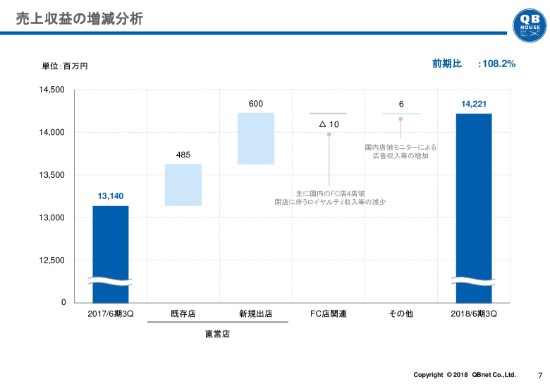

売上収益の増減分析

7ページ目になります。売上の増減を比較したものになります。

既存店と新規出店で売上の増を獲得しております。フランチャイズでマイナス1,000万円というのは、今古いフランチャイズのオーナーがそろそろ引退ということでクローズしたことなどによって、売上のロイヤリティ収入というのが減ったということが1つトピックスでございます。

結果として、前期比108.2パーセントと順調に推移しました。

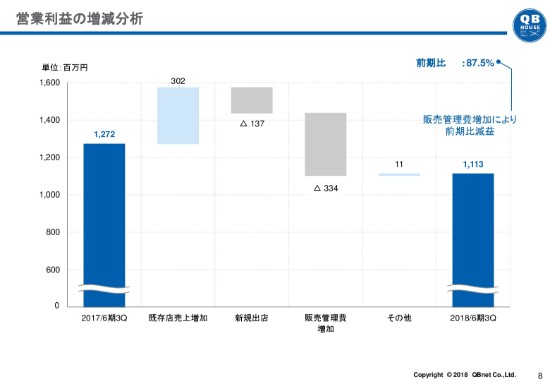

売上収益の増減分析

8ページで営業利益の増減について、分析を記載しております。

既存店については、昨対比を超えていくことによって利益が積み重なり、新規出店はイニシャルコストでマイナスになりました。販管費の増が3億3,400万円ということでございますが、こちらにつきましては9ページに少し細かく記載しております。

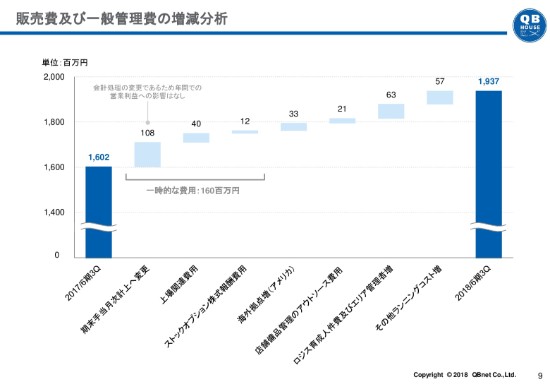

販売費及び一般管理費の増減分析

(スライド記載の)一時的な費用1億6,000万円のうち1億800万円は、期末手当を今まで期末の6月末に一括計上していたのを今期から分割計上したということで、その部分の増です。したがって、期末手当の金額自体はトータルでは増えてないんですけれども、それを12ヶ月で分割して計上した分が1億800万円です。計上の変更により、この第4四半期で増えているように見えるということでございます。4,000万円が上場関連費用です。

(スライド記載の)3,300万円というのは、アメリカに2017年6月に出店しましたので、こちらの本部費用ということです。店舗備品管理のアウトソース費用は2,100万円ですけれども、このうちの約半分以上は運送費の高騰によるものでございます。今は東日本を中心に倉庫を管理して全国に配送しておりますけれども、これを分割するなど、間接費用をできるだけ削減できるように改善していきたいと考えてます。

ロジス育成人件費およびエリア管理者増の6,300万円というのは、カットの資格はお持ちでも実際には人を切ったことがないスタイリストが世の中にかなりいらっしゃいますので、それを引き受けて6ヶ月間で集中的に研修して、通常で3年かかるところを6ヶ月間でデビューさせていく「ロジスカットスクール」という弊社保有の社内スクール(の費用)です。我々としては先行投資になるんですけれども、研修期間中は弊社で給料を払いながら研修を受けていただきます。応募が昨年同月期に比べて増えてますので、その人件費が約4,600万円増えてきています。我々としては、この方々をちゃんと育成できれば、次の期からは売上を獲得していただける人材だということで、このロジスカットスクールの所属者数をどんどん増やしていきたいということです。

それ以外には、エリアがかなり増えてきましたので、エリア管理者というのを3名ほど増やしました。この人たちの人件費が1,800万円です。エリア管理者というのは、もともとスタイリストとして働いている人たちでしたので、原価の部分が販管費に降りてきたということです。トータルの人件費としては計上のところの部分が変わったというだけでございます。

その合計が(ロジス育成人件費及びエリア管理者増の項目)6,300万円になっています。

その他ランニングコスト増というのは、上場も踏まえての管理体制強化です。本部のプロフェッショナルを入れたというのと、海外にこれから積極的に出店していきたいということもありまして、海外の若手人材を積極的に採用したこと、あとはガバナンスの関係で社外役員の方を増やしましたが、その人件費の増ということでございます。

2018年6月期 第3四半期グループ連結業績概要①

実績としては(売上収益)142億円、営業利益11億円です。そして販管費が3億3,400万円増えたということがございました。

(売上収益は)前期比108.2パーセント、営業利益87.5パーセントということで、当初見込んでいたとおりに推移しております。

2018年6月期 第3四半期グループ連結業績概要②

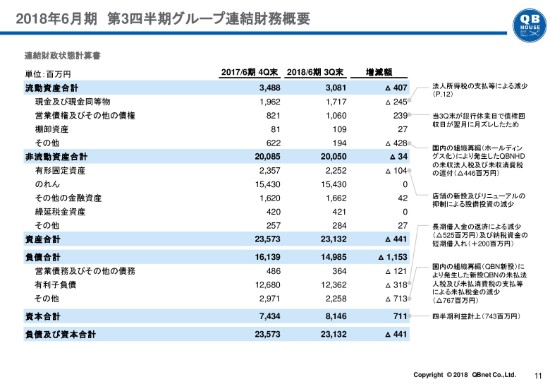

(現金及び現金同等物に影響している)法人税の支払いについては複雑なものですから、キャッシュフローのところでご説明させていただきます。

営業債権その他債権につきましては、弊社は約60パーセントが商業施設で出店しておりますものですから、商業施設に一旦お金を入れたあとに戻していただくということが起こるんですけれども、これが銀行休日で翌月にずれ込んだものが約3億円ぐらいございます。

あと特筆すべきは、ホールディングス化を昨年(2017年)の7月1日から行いましたので、ここの税金の入り繰りが発生しているということであります。このへんはキャッシュフローを見ながらご説明をしたほうがわかりやすいと思います。

2018年6月期 第3四半期グループ連結財務概要③

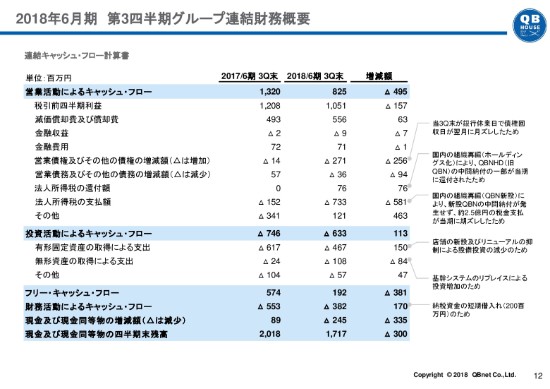

こちらキャッシュフローです。

この中でまずは法人所得税の支払額が5億8,100万円増加しているところにつきましては、組織再編を行ったことで、税金の支払いの期ズレが4億5,600万円ございます。もう1つ、2017年6月期の1億5,200万円というところは、前期リファイナンスを行いましてそこのアップフロントフィーがかなりかかったものですから、税金がかなり低くなり、イレギュラーなものになっています。組織再編でずれ込んだものと、2017年6月期に税金がかなりへこんだ分の差額が少し大きくなってます。この数字を除けば、とくにイレギュラーな税金の支払いというものはございません。

営業キャッシュフローの中で、「その他」は4億6,300万円の増加がございますが、ここは先ほど販管費のところで説明いたしました賞与引当金が1億800万円ございましたのと、社会保険の支払日のずれが銀行休業日の関係で1億3,000万円。そしてホールディングス化による税金の減少億4,000万円というところが大きな項目になっております。

2018年6月期 通期達成に向けた取り組み(サマリー)

今期の達成に向けて我々がアクションを取っていることについてもご説明を差し上げると、(2018年)4月も非常に好調に推移しております。前期比100パーセントを超えてお客さまご来店いただきました。4月はかなり新規出店を行いました。東日本4店舗、西日本1店舗ということで、こちらにつきましても移転も含めましても非常に立ち上がりが良い状況でございます。

名古屋で教育施設を開設しましたというお話を先ほどしましたけれども、今度は福岡に同じようにカット未経験者を育成する施設を開設するということで、6月に店舗兼研修施設を博多祇園地域に出店いたします。

海外につきましては、これまでシンガポールでのみ展開をしておりました上位ブランド「QBプレミアム」を、香港で初めて香港空港の中に新たに出店していきます。ここにつきましてはカットとブロー、空間の居心地良さで、100香港ドルで今サービスを展開するということで進めております。

通常のQBハウスの香港というのは60香港ドルで展開しますので、40香港ドルのプラスの価格をいただきながら、高価格帯の、少し居心地を重視したお客さま、新たな属性のお客さまを取り込んでいこうということで、試験的にトライするということがあります。

ニューヨークにつきましても、グランドセントラル駅のあと、セントラルパークのすぐ近くの地下街に出店し、今ちょうど交渉していますのはウォール街です。良い路面店がございましたので、こちらがほぼ契約直前まで進んできているということでございます。