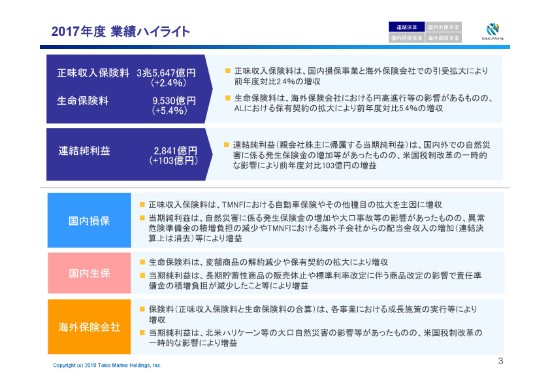

2017年度 業績ハイライト

石黒大蔵氏:それではまず、連結決算の概要をご説明しますので、資料の3ページをご覧ください。

トップラインですが、正味収入保険料は、前年度対比2.4パーセントの増収。生命保険料も、前年度対比5.4パーセントの増収となり、順調に拡大しました。

ボトムであります、親会社株主に帰属する当期純利益につきましては、国内外での自然災害に係る発生保険金の増加等がありましたが、米国税制改革の一時的な影響もあり、前年度対比プラス3.8パーセント、103億円増益の2,841億円となりました。

各事業の業績サマリは、スライド記載のとおりですが、次ページ以降で詳細をご説明いたします。

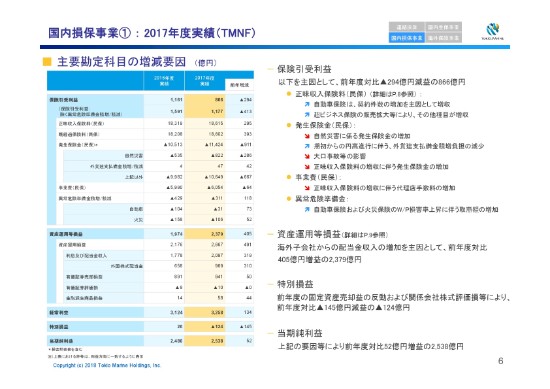

国内損保事業① : 2017年度実績(TMNF)

まずは、国内損保事業についてご説明いたしますので、6ページをご覧ください。

民保の正味収入保険料は、自動車保険やその他種目での増収などにより、前年度対比1.6パーセント、295億円の増収となりました。

発生保険金につきましては、自然災害に係る保険金の増加に加え、大口事故の影響を主因として、前年度対比911億円増加しました。

民保の事業費につきましては、正味収入保険料の増収に伴う代理店手数料の増加などにより、前年度対比で64億円増加しました。

異常危険準備金は、自動車保険および火災保険におけるW/P損害率の上昇に伴い、取崩額が増加したことを主因として、前年度対比118億円積増負担が減少しました。

これらの結果、当期の保険引受利益は、前年度対比294億円減益の866億円となりました。

続いて、資産運用等の損益についてご説明いたします。

資産運用等損益は、海外子会社からの配当金収入の増加を主因として、前年度対比405億円増益の2,379億円となりました。なお、子会社からの配当金は、連結上は消去されますので、グループの連結決算への影響はございません。

特別損益は、前年度の固定資産売却益の反動および関係会社株式評価損などにより、前年度対比145億円減益のマイナス124億円となりました。なお、関係会社株式評価損につきましても、連結上は消去されますので、グループの連結決算への影響はございません。

以上の結果、当期純利益は、前年度対比52億円増益の2,538億円となりました。

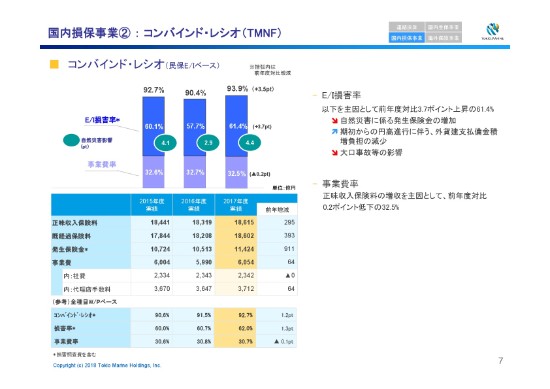

国内損保事業② : コンバインド・レシオ(TMNF)

続きまして、コンバインド・レシオの実績について、ご説明いたします。7ページをご覧ください。

民保E/Iベースの損害率は、自然災害に係る発生保険金の増加に加え、大口事故などの影響を主因として、前年度対比3.7ポイント上昇の61.4パーセントとなりました。

事業費率は、正味収入保険料の増収を主因として、前年度対比0.2ポイント低下の32.5パーセントとなりました。

以上により、民保E/Iベースのコンバインド・レシオは、前年度対比で3.5ポイント上昇し、93.9パーセントとなりました。

国内損保事業④ : 資産運用関連(TMNF)

続きまして、資産運用関連についてご説明いたします。9ページをご覧ください。

資産運用等の全体像につきましては、先ほどご説明のとおりですので、ここでは政策株式について、一言ご説明させていただきます。

当年度の政策株式の売却額は1,080億円、売却益は830億円となっています。

国内損保事業⑤ : 2017年度実績(NF)

続いて、日新火災についてご説明いたします。10ページをご覧ください。

日新火災の保険引受利益は、中小企業開拓に注力した結果、火災保険や新種保険の正味収入保険料が増加しましたが、自然災害に係る発生保険金の増加を主因として、前年度対比28億円減益の53億円となりました。

また、資産運用等損益は、有価証券売却益や償還損益の増加により、前年度対比14億円増益の26億円となりました。

以上の結果、当期純利益は前年度対比12億円減益の53億円となりました。

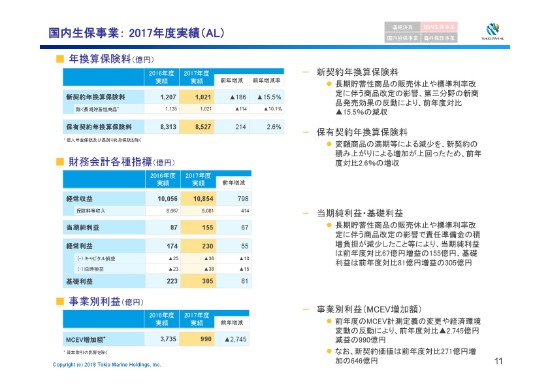

国内生保事業: 2017年度実績(AL)

続いて、あんしん生命についてご説明いたします。11ページをご覧ください。

新契約年間算保険料は、長期貯蓄性商品の販売休止や標準利率改定に伴う商品改定の影響などにより、前年度対比マイナス15.5パーセントの減収となります、1,025億円となりました。

一方、保有契約年換算保険料につきましては、新契約の積み上がりにより、前年度対比プラス2.6パーセントの増収となります、8,527億円となりました。

続いて、財務会計指標です。当期純利益につきましては、長期貯蓄性商品の販売休止および標準利率改定に伴う商品改定の影響により、責任準備金の積増負担が減少したことから、前年度対比67億円増益の155億円となりました。

また、基礎利益は、前年度対比81億円増益の305億円となっています。

事業別利益であるMCEV増加額につきましては、前年度のMCEV計測定義の変更や経済環境変動の反動により、前年度対比2,745億円減益の990億円となりましたが、新契約価値は、前年度対比271億円増加の646億円となっています。

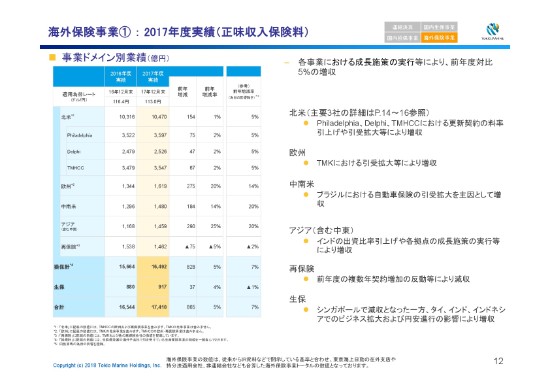

海外保険事業① : 2017年度実績(正味収入保険料)

次に、海外保険事業についてご説明いたします。12ページをご覧ください。

海外保険事業の正味収入保険料は、各事業における成長施策の実行などにより、前年度対比プラス5パーセントの増収。円高進行の影響を除いた現地通貨ベースでは、前年度対比プラス7パーセントの増収となりました。

地域別には、北米の主要3社において、スペシャリティ保険の更新契約の料率引上げや引受拡大を行ったことにより、北米全体で前年度対比プラス1パーセントの増収、現地通貨ベースでプラス5パーセントの増収となりました。

欧州においても、TMKによるビジネス拡大を通じて、増収しました。

新興国では、ブラジルにおける自動車保険の引受拡大やインドの出資比率引上げ、各拠点の成長施策の実行などにより、増収となりました。

再保険は、前年度における複数年契約増加の反動を主因として、減収となりました。

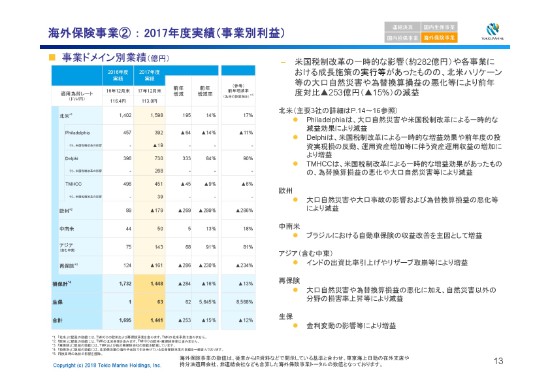

海外保険事業② : 2017年度実績(事業別利益)

続いて、海外保険事業の事業別利益についてご説明いたします。13ページをご覧ください。

事業別利益は、米国税制改革の一時的な影響や各事業における成長施策の実行などの増益要因がありましたが、北米ハリケーンなどの大口自然災害や為替換算損益の悪化などにより、前年度対比マイナス15パーセント、253億円の減益となりました。

なお、米国税制改革の一時的な影響は、全体でプラス282億円となり、各地域の実績に反映しております。

地域別には、北米は、PhiladelphiaやTMHCCにおける大口自然災害などの減益要因もありましたが、Delphiにおける米国税制改革の一時的な増益効果や前年度の投資実現損の反動、資産運用収益の増加などにより、全体では195億円の増益となりました。

欧州および再保険は、大口自然災害や為替換算損益の悪化などにより大幅な減益となりましたが、アジアでは、インドの出資比率引上げやリザーブ取崩などにより、増益となりました。

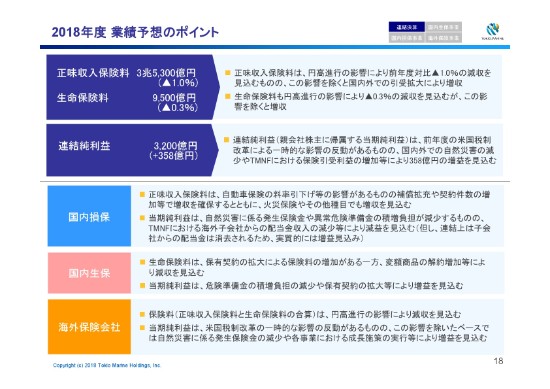

2018年度 業績予想のポイント

次に、2018年度の業績予想についてご説明しますので、18ページをご覧ください。

トップラインにつきましては、円高進行の影響により若干の減収となりますが、為替の影響を除けば、正味収入保険料・生命保険料とも増収を見込みます。

ボトムであります親会社株主に帰属する当期純利益につきましては、前年度の米国税制改革による一時的な影響の反動はありますが、国内外での自然災害の減少や東京海上日動における保険引受利益の増加などにより、358億円増益の3,200億円を見込みます。

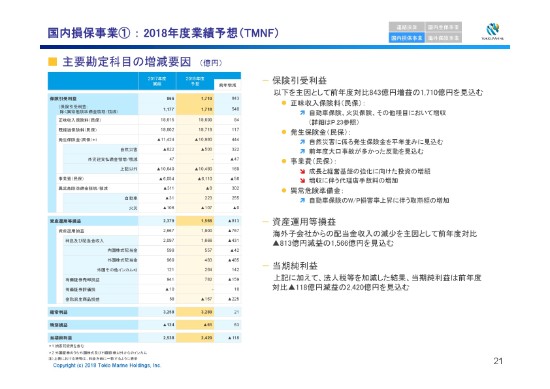

国内損保事業① : 2018年度業績予想(TMNF)

それでは、次に国内損保事業についてご説明いたしますので、21ページをご覧ください。

民保の正味収入保険料につきましては、自動車保険、火災保険、その他種目を中心に、84億円の増収を見込みます。

発生保険金は、自然災害を平年並みに見込むことや前年度に大口事故が多かったことの反動を見込むこと等から、444億円の減少を計画しております。

異常危険準備金の積増負担については、自動車グループにおけるW/P損害率の上昇に伴う取崩額の増加を見込んでいることから、前年度対比302億円の減少を計画しています。

これらの結果、保険引受利益は、前年度対比843億円増益の1,710億円を見込みます。

資産運用等の損益については、海外子会社からの配当金収入の減少などにより、前年度対比813億円減益の1,566億円を見込みます。

これらに加えて、法人税等を加減した結果、当期純利益は、前年度対比118億円減益の2,420億円を見込みます。

国内損保事業④ : 2018年度業績予想(NF)

次に、日新火災について、ご説明します。 24ページをご覧ください。

日新火災の当期純利益は、火災保険や新種保険の販売拡大による増収や自然災害が平年並みに発生することを見込むことなどにより、前年度対比2億円増益の56億円を見込みます。

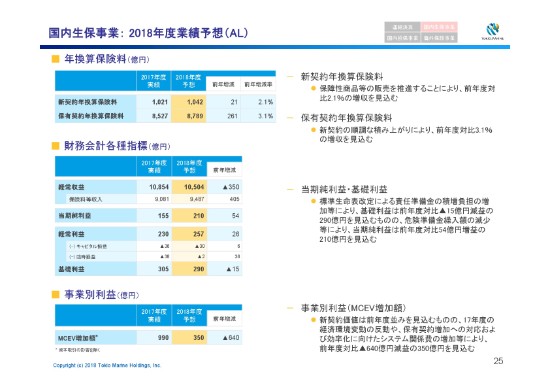

国内生保事業: 2018年度業績予想(AL)

続きまして、あんしん生命についてご説明します。25ページをご覧ください。

新契約年換算保険料は、保障性商品などの販売を推進することで、前年度対プラス2.1パーセントの増収となる、1,042億円を見込みます。

また、保有契約年換算保険料につきましては、新契約の順調な積み上がりにより、前年度対比プラス3.1パーセントの増収となる、8,789億円を見込みます。

続いて、財務会計指標ですが、標準生命表改定による責任準備金の積増負担の増加などにより、基礎利益は前年度対比15億円減益の290億円を見込みますが、危険準備金の繰入額減少などもあり、当期純利益は前年度対比54億円増益の210億円を見込みます。

事業別利益であるMCEV増加額につきましては、システム関係費の増加などにより、前年度対比640億円減益の350億円を見込みます。

海外保険事業① : 2018年度業績予想(正味収入保険料)

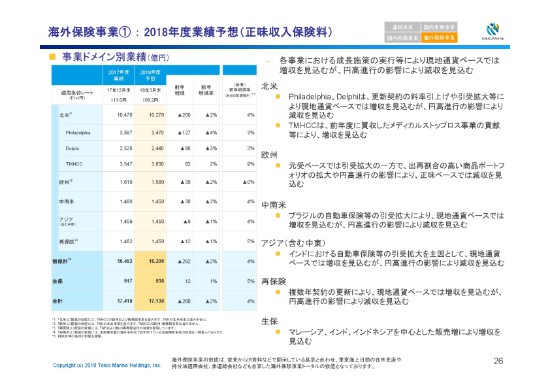

次に、海外保険事業についてご説明いたします。26ページをご覧ください。

海外保険事業の正味収入保険料については、各事業における成長施策の実行などにより、現地通貨ベースではプラス4パーセントの増収を見込むものの、円ベースでは円高進行の影響により、前年度対比280億円減収の1兆7,130億円を見込みます。

海外保険事業② : 2018年度業績予想(事業別利益)

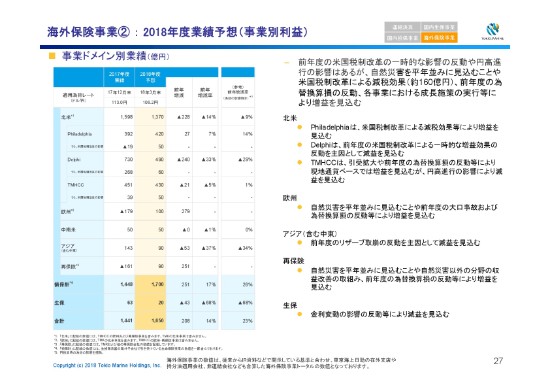

続いて、海外保険事業の事業別利益についてご説明いたします。27ページをご覧ください。

事業別利益については、主に4つの増益・減益要因があります。

まず、適用為替の要因です。2018年度業績予想では、2018年3月末の為替を適用しますので、2017年度決算で用いた2017年12月末の為替対比で6.8円円高となり、約100億円の減益要因となります。

次に、米国税制改革の影響ですが、2018年度予想の減税効果で約160億円の増加を見込みますが、2017年度の一時的な増益の影響の方が大きいため、約100億円の減益要因となります。

そして、自然災害ですが、当年度は税前で約500億円、税後で約400億円を見込みますことから、プラス240億円の増益要因となります。

最後に、外貨間の為替換算損益ですが、2017年度に計上しました為替換算損の反動により、プラス50億円の増益要因となります。

これらに各事業の成長施策の実行を加え、2018年度は前年度対比208億円の増益を見込みます。

Economic Solvency Ratio(ESR)のモデル改定

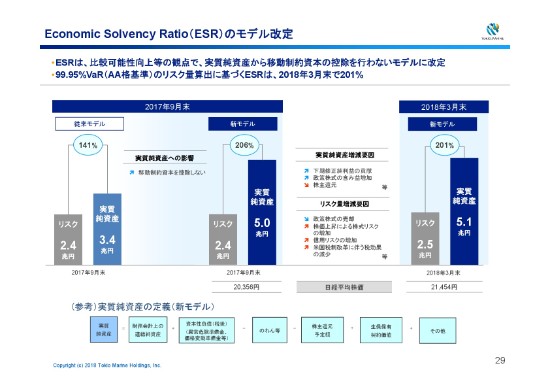

最後に、ESR(Economic Solvency Ratio)の状況についてご説明いたしますので、29ページをご覧ください。

ESRにつきましては、従来同様、AA格基準の99.95パーセントVaRでリスクを評価していますが、比較可能性向上などの観点で、実質純資産から移動制約資本の控除を行わないモデルに改定しました。

新モデルの2018年3月末のESRは、201パーセントとなります。

2017年度下期修正純利益の貢献などにより、実質純資産は増加しましたが、信用リスクの増加や米国税制改革に伴う税効果の減少などにより、リスク量も増加しています。

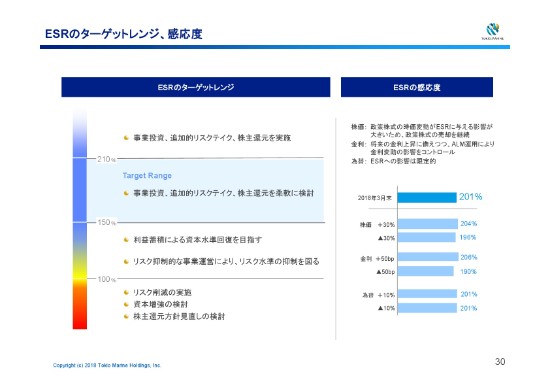

ESRのターゲットレンジ、感応度

ESRのターゲットレンジ・感応度については、次のページをご覧ください。

ここでは、ESRの状況に応じた資本施策の考え方を示していますが、新モデルにおけるターゲットレンジは、150パーセントから210パーセントとなります。

これは、新モデルでは移動制約資本を控除していないことから、金利感応度が従来よりも増加していることに対応したものです。

株価・金利・為替に対する新モデルのESRの感応度もお示ししていますので、ご覧いただければと思います。

なお、今回決定いたしました500億円の自己株取得につきましては、ESRの水準に加え、市場環境・事業投資機会などを総合的に勘案し、決定した経緯にあります。

リスク量の状況

最後に、今回から新たにリスク量の状況をお示ししていますので、次のページをご覧ください。

ここでは、2015年3月末から2018年3月末のリスク量の推移をお示ししています。

これまでの事業分散の拡大、政策株式売却の取り組みにより、中計期間を通じてリスク分散が向上していることが、見てとれると思います。

以上で、私からの説明を終了させていただきます。