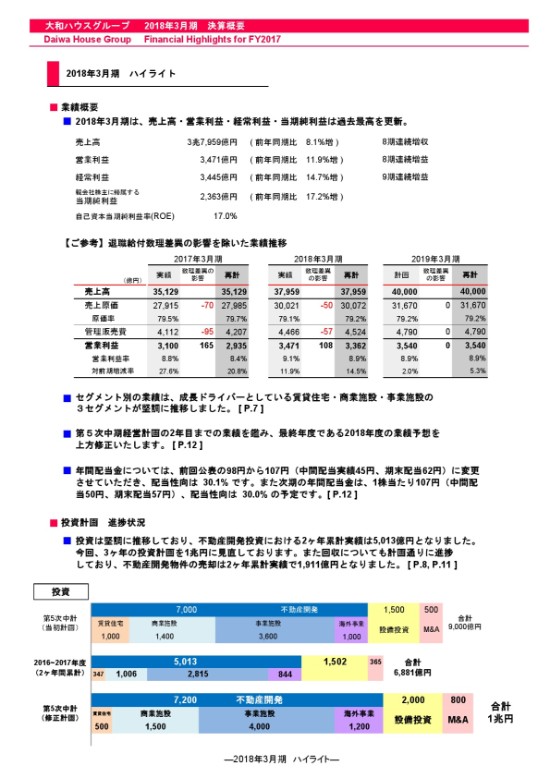

2018年3月期 ハイライト

IR担当者:資料、2018年3月期決算概要に基づき、ご説明申し上げます。

まず、ハイライトです。

売上高は3兆7,959億円、前期比8.1パーセントの増収となりました。営業利益は3,471億円、前期比11.9パーセントの増益。経常利益は3,445億円、前期比14.7パーセントの増益。親会社株主に帰属する当期純利益は2,363億円、前期比17,2パーセントの増益。いずれも過去最高となりました。

売上高・営業利益については、8期連続の増収増益。経常利益は9期連続の増益です。ROEは17パーセントとなっております。

セグメント別には、当社が成長ドライバーと位置づけております、賃貸住宅・商業施設・事業施設の3セグメントが、売上・利益ともに堅調に推移しました。第5次中期経営計画の2年目までの業績を鑑み、最終年度である2018年度の業績予想を情報修正し、売上高は4兆円、営業利益は3,540億円としております。

なお、退職給付数理差異の影響で、営業利益が108億円加算されておりますが、2018年度の業績予想には、退職給付の影響は見込んでおりません。

また、年間配当金については、業績が堅調に推移したことから、前回公表の1株当たり98円から9円増配の107円に変更。配当性向は、30.1パーセントです。次期の年間配当金は、1株当たり107円。配当性向は30.0パーセントの予定です。

次に、投資計画の進捗状況です。

投資は堅調に推移しており、不動産開発投資については、賃貸住宅で347億円、商業施設で1,006億円、事業施設で2,815億円、海外で844億円。合計5,013億円を実行しました。第5次中期経営計画で予定している9,000億円のうち、この2年間で累計6,881億円の投資を実行しました。これにより、第5次中計の投資計画を見直し、3年間で不動産開発は7,200億円、設備投資は2,000億円、M&Aで800億円。合計1兆円の投資を実行する予定です。

なお、回収についても計画通りに進んでおり、この2年間における不動産開発物件の売却実績は、累計で1,911億円となりました。

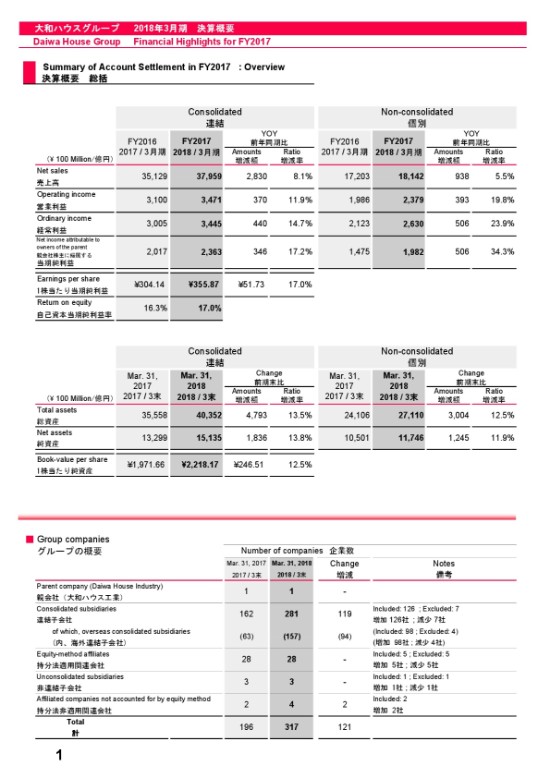

決算概要 総括

1株当たり当期純利益は、355円87銭となり、前期比17パーセントの増加となりました。

下段、グループ会社の概要です。

2018年3月末は、グループ全体で317社となっております。2017年3月末から134社増加、13社減少しております。主な要因はアメリカで住宅事業を展開するスタンレーマーチングループを64社、オーストラリア・ニュージーランドでサービスアパートメントの管理・運営事業を展開するウォルドフグループを22社、連結子会社化したことによるものです。

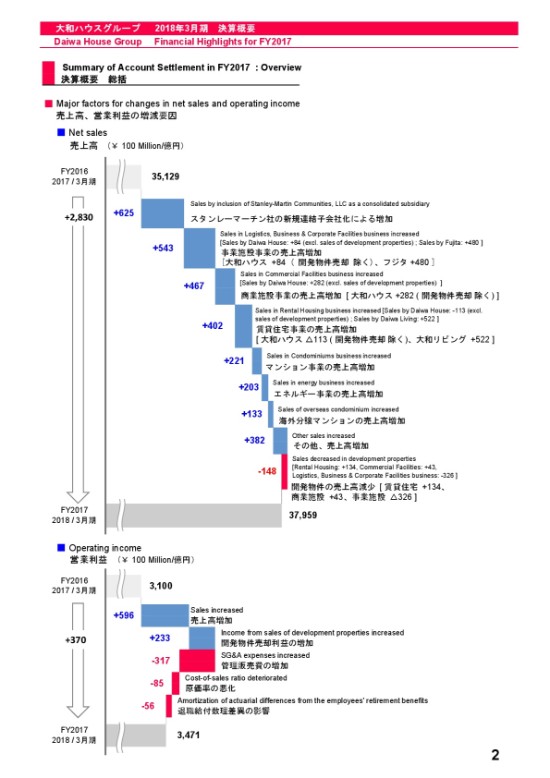

売上高、営業利益の増減要因

売上高と営業利益について、増収増益要因の分析です。上段、売上高の前期比2,830億円の増収要因を分析しております。

主な要因は、今期よりスタンレーマーチン社が連結子会社化したことにより、625億円。事業施設事業で543億円。商業施設事業で467億円。賃貸住宅事業で402億円。マンション事業で221億円。エネルギー事業で203億円。中国の潮州・無錫、ならびにオーストラリアのサマーヒルプロジェクトの海外分譲マンションの売上で、133億円となっております。

その他の事業等では、382億円の増収となっておりますが、その主な内訳は、アメリカにおける不動産売却で93億円。住宅ストック事業で65億円。都市型ホテル事業で35億円となっており、戸建住宅事業については49億円の減収となっております。 開発物件売却の売上高は、148億円減少しております。

続いて下段、営業利益の前期比370億円の増益要因です。

売上高の増加により、596億円。開発物件売却利益の増加により、233億円です。また、販管費が317億円増加。開発物件売却の影響を除いた原価率が、全体で0.3ポイント悪化したことにより、85億円。退職給付数理差異の影響により、56億円の減益となっています。

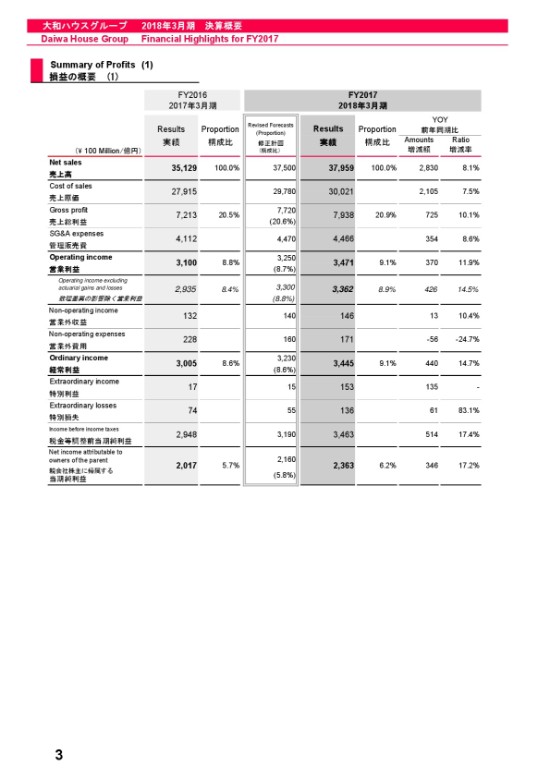

損益の概要 (1)

損益の概要です。

営業利益率は8.8パーセントから9.1パーセントと、前期比で0.3ポイント改善しております。なお、売上高の増加に寄与した主な会社は、大和ハウス単体が前期比938億円。大和リビンググループが522億円。フジタグループが480億円などとなっています。

また、営業利益の増加に寄与した主な会社は、大和ハウス単体が前期比418億円。スタンレーマーチン社が49億円などとなっております。

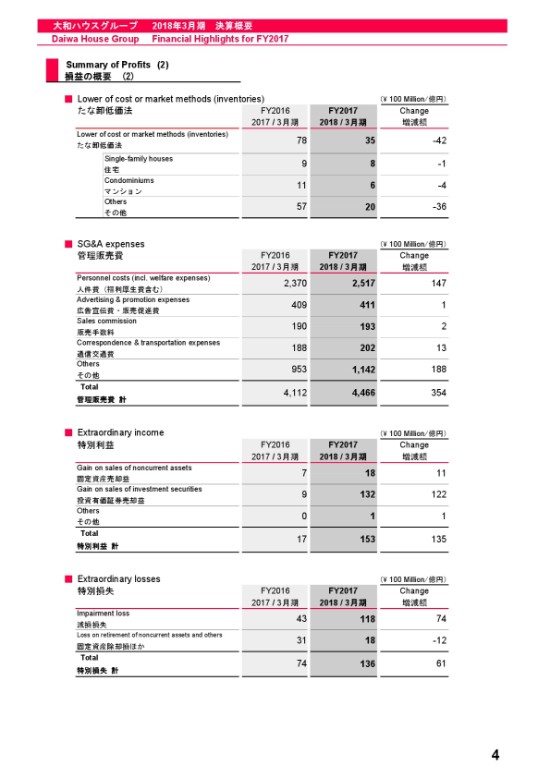

損益の概要 (2)

4ページです。

2段目の販管費について、ご説明いたします。 前期比で354億円増加しておりますが、そのうち147億円が人件費の増加です。2017年3月末と比較して、人員が2,700名ほど増えたことなどが要因です。

3段目、特別利益については、153億円と、前期比135億円の増加。 4段目、特別損失については、136億円と、前期比61億円増加しております。

続いて、貸借対照表をご説明します。

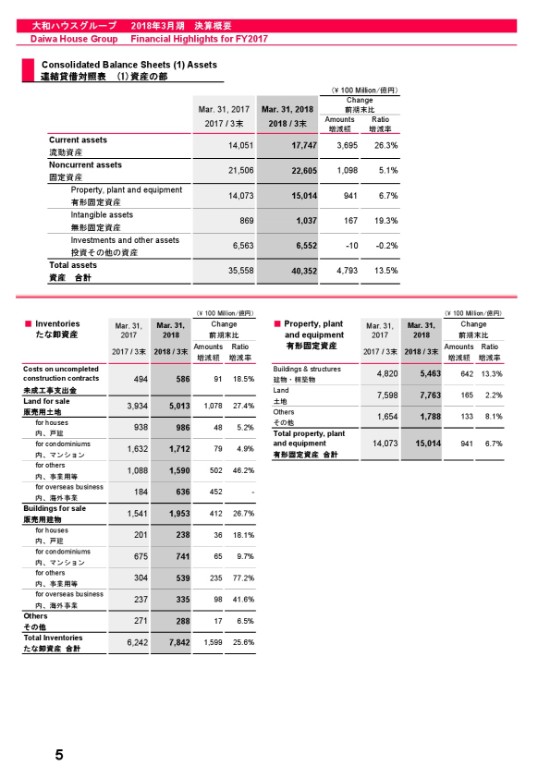

連結貸借対照表 (1)資産の部

まず、5ページ上段の表をご覧ください。

総資産は、2017年3月末より4,793億円増加し、4兆352億円となりました。

流動資産については、3,695億円増加し、1兆7,747億円となりました。主に現預金、売掛金、棚卸資産の増加によるものです。

固定資産は1,098億円増加し、2兆2,605億円となりました。

下段左、棚卸資産は、7,842億円となり、1,599億円増加しております。事業用等の販売用土地で502億円。販売用建物で235億円増加しております。また、海外事業の販売用土地で452億円。販売用建物で98億円増加しておりますが、これはスタンレーマーチン社を連結子会社化したことによる影響が主な要因です。

下段右、有形固定資産は不動産開発投資が順調に進んでいることなどから、941億円増加しております。

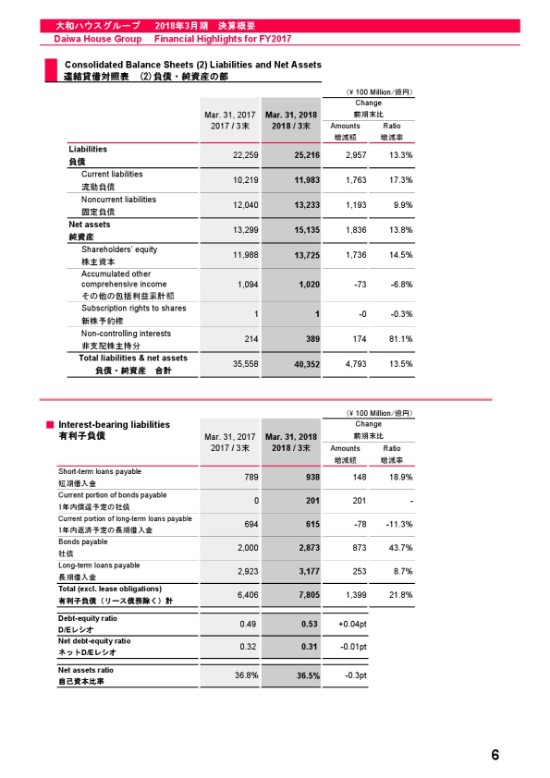

連結貸借対照表 (2)負債・純資産の部

6ページは、負債と純資産です。

負債は、2兆5,216億円となり、2017年3月末より2,957億円増加いたしました。

純資産は、1兆5,135億円となり、1,836億円増加いたしました。

下段、有利子負債につきましては、1,399億円増加し、7,805億円となりました。

D/Eレシオは、0.53倍。自己資本比率は、36.5パーセントとなっております。

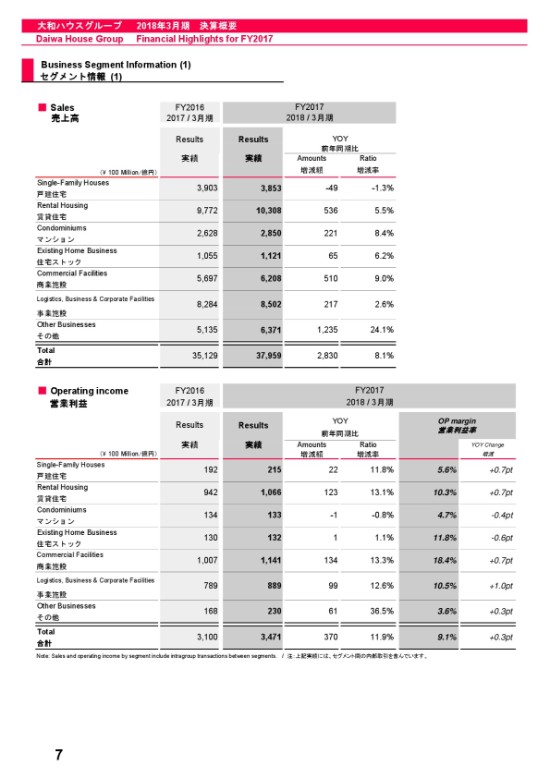

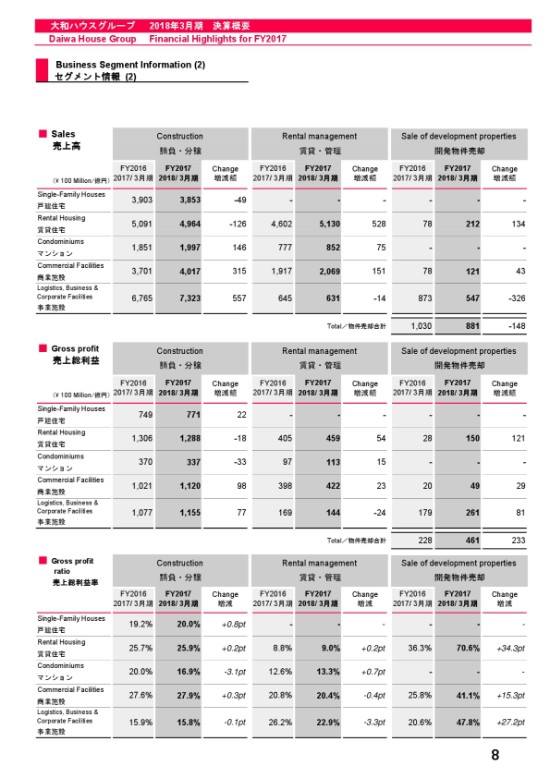

セグメント情報 (1)

7ページは、売上高・営業利益をセグメント別にお示ししております。

上段、売上高は、戸建住宅事業を除く各セグメントで増収となりました。

下段、営業利益は、成長ドライバーの3セグメントに加え、戸建住宅が増益に寄与しました。戸建住宅事業は22億円。賃貸住宅事業は123億円。商業施設事業は134億円。事業施設事業は99億円の増益となっております。

その他事業、61億円の増益は、エネルギー事業、都市型ホテル事業、スタンレーマーチン社、アメリカの不動産売却、中国・オーストラリアにおける分譲マンション事業などが、主なものとなっています。

セグメント情報 (2)

8ページは、各セグメントの売上高、売上総利益、売上総利益率を、請負・分譲、賃貸・管理、開発物件売却に分けてお示ししております。

2018年3月期の開発物件売却の実績は、売上高、881億円。売上総利益、461億円となっております。

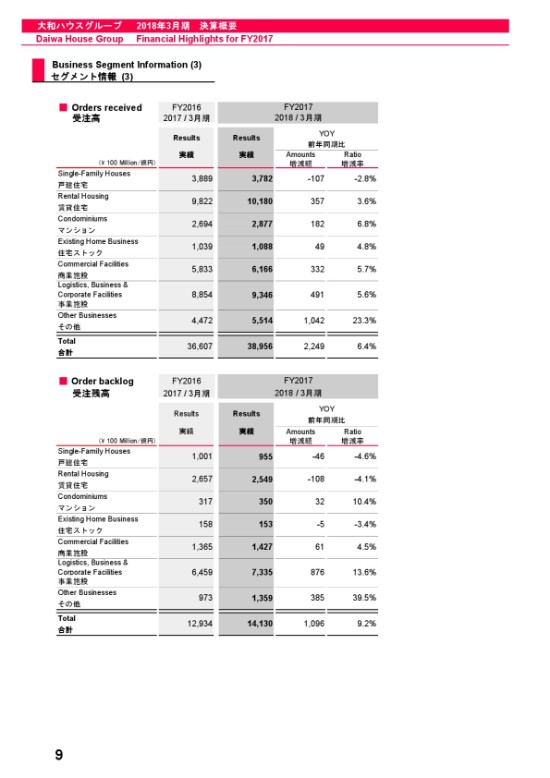

セグメント情報 (3)

9ページは、各セグメントの受注高と受注残高でございます。

受注高は、3兆8,956億円で、前期比6,4パーセント増。

受注残高は、1兆4,130億円で、前期比9.2パーセント増となっております。

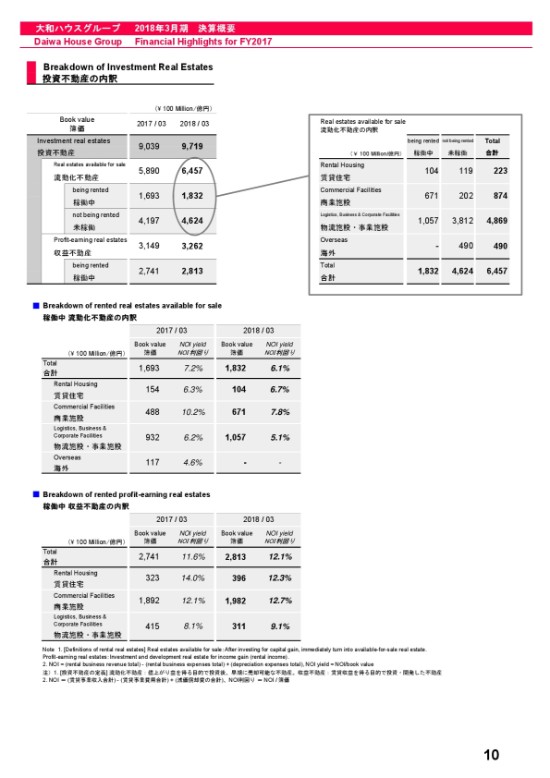

投資不動産の内訳

10ぺージは、投資不動産の内訳でございます。

投資不動産が、2018年3月末は、2017年3月末から679億円増加し、9,719億円となりました。

流動化不動産については、6,457億円で、うち稼働中の不動産は、1,832億円。未稼働は、4,624億円となっております。流動化不動産の施設別の内訳については、右上段のとおりです。物流施設が、4,869億円と、引き続き投資の中心となっております。

下段は、稼働中流動化不動産および収益不動産の内訳、NOI利回りを記載しております。

流動化不動産については、NOI利回り6.1パーセントと、2017年3月末より1.1ポイント悪化しておりますが、主に新規稼動物件等の影響です。収益不動産については、NOI利回り12.1パーセントで、2017年3月末より0.5ポイント改善しております。

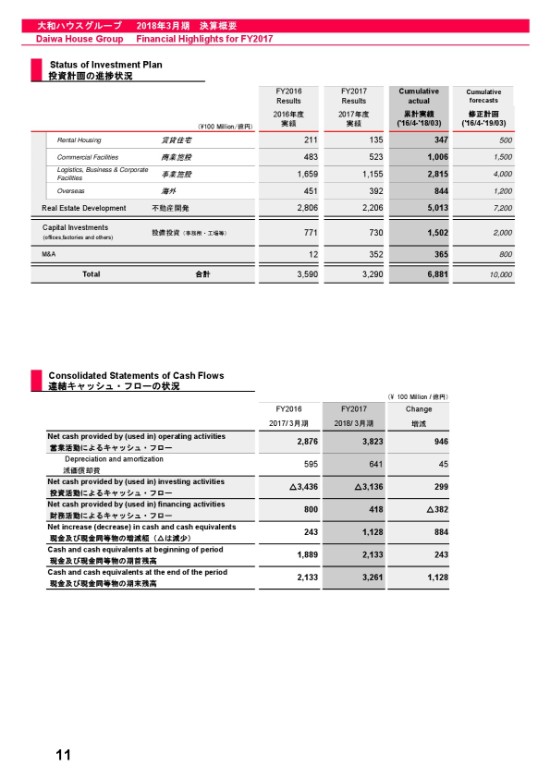

投資計画の進捗状況

11ページ上段、投資計画の進捗状況です。

当期は不動産開発に5,013億円。一般の設備投資に1,502億円。M&Aに365億円となり、第5次中計の3年間で予定をしております9,000億円のうち、6,881億円の投資を実行しております。

下段、キャッシュ・フロー計算書は、記載のとおりでございます。

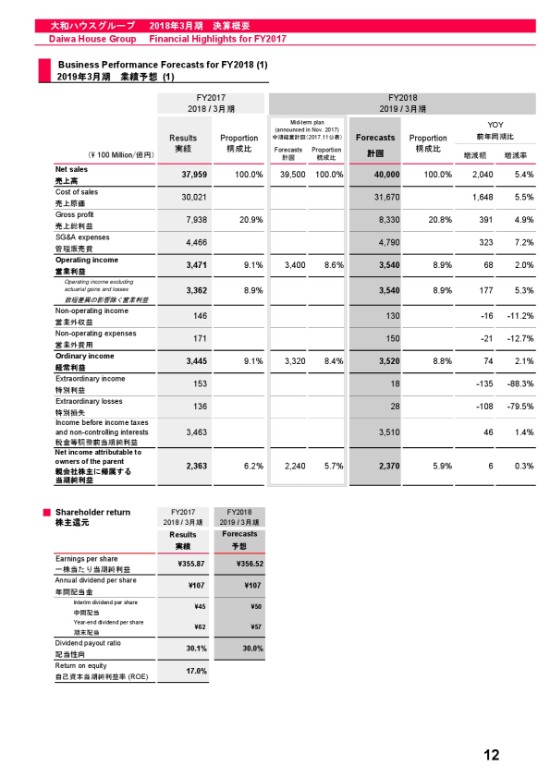

2019年3月期 業績予想 (1)

12ページからは、2019年3月期の業績予想です。

今期は、売上高4兆円。営業利益3,540億円。経常利益3,520億円。親会社株主に帰属する当期純利益は2,370億円を計画しております。

下段、1株当たり当期純利益は、356円52銭。年間配当金は、先ほど申し上げたとおり、107円。配当性向は30.0パーセンとを予定しております。

2019年3月期 業績予想 (2)

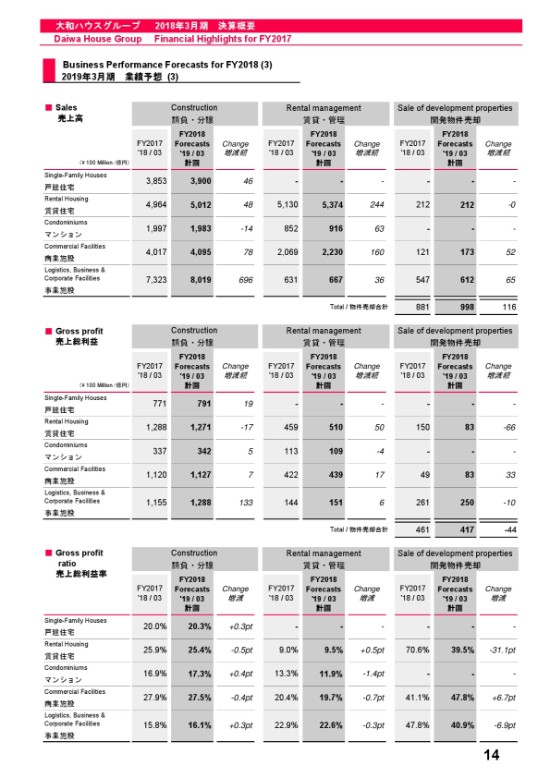

13ページは、通期の業績予想をセグメント別に記載しております。

売上高については、すべてのセグメントで増収を計画しております。

その他セグメントの内訳では、今期よりオーストラリアのローソングループが連結子会社化する影響で、378億円含まれております。

下段、営業利益については、賃貸住宅・マンションを除く各セグメントで増益を計画しております。賃貸住宅については、開発住宅の売却利益が減少する計画としております。

事業別受注高(個別)、事業別受注高 計画

大和ハウス単体の受注高・売上高の実績と今期の計画をセグメント別にお示ししております。

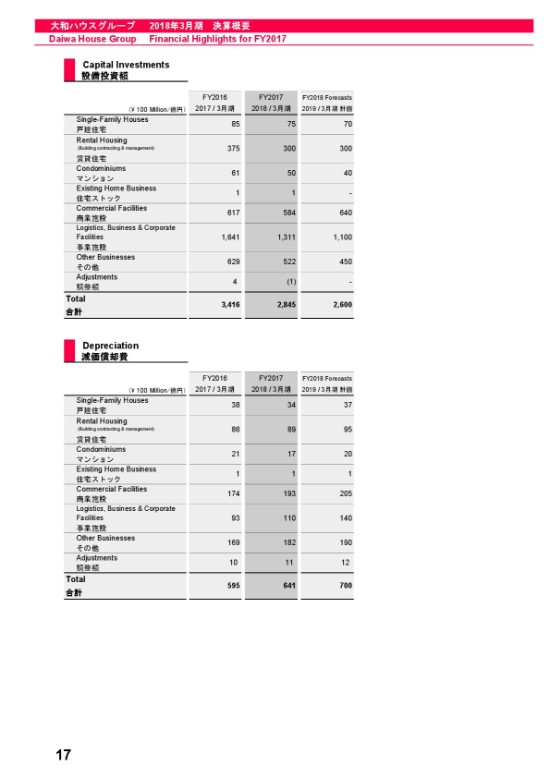

設備投資額、減価償却費

17ページは、設備投資額と減価償却費をお示ししております。

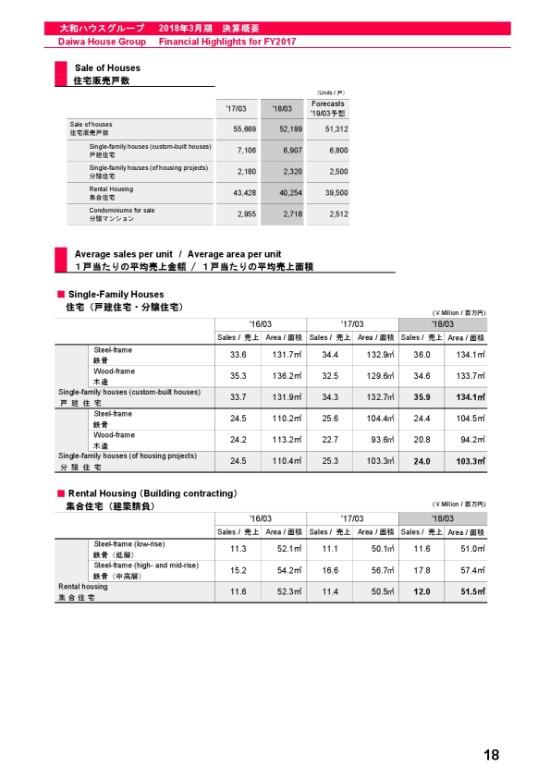

住宅販売戸数、1戸当たりの平均売上金額 / 1戸当たりの平均売上面積

18ページは、住宅販売戸数と住宅・賃貸住宅における1戸当たりの平均売上金額と面積です。

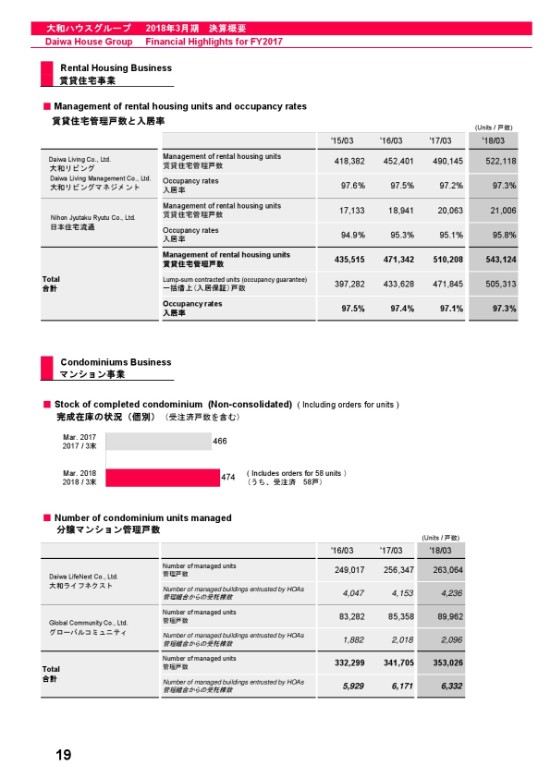

賃貸住宅事業、マンション事業

19ページです。

上段は、賃貸住宅の管理戸数と入居率をお示ししております。

管理戸数は、54万3,124戸となりました。うち一括借上、50万5,313戸に対する2018年3月末の入居率は、97.3パーセントと、2017年3月末より0.2ポイント改善しております。

中段は、マンション事業の完成在庫の状況です。2018年3月末の完成在庫は、474戸でうち58戸が受注済みです。

下段は、分譲マンションの管理戸数です。2018年3月末で35万3,026戸となりました。

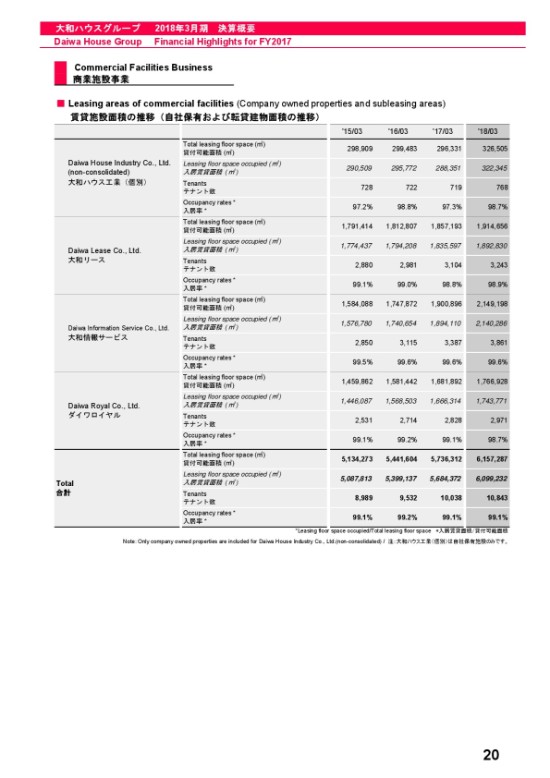

商業施設事業

20ページは、商業施設の転貸建物面積の推移です。貸付可能面積は、順調に増加しており、入居率も99.1パーセントと、高い水準を維持しております。

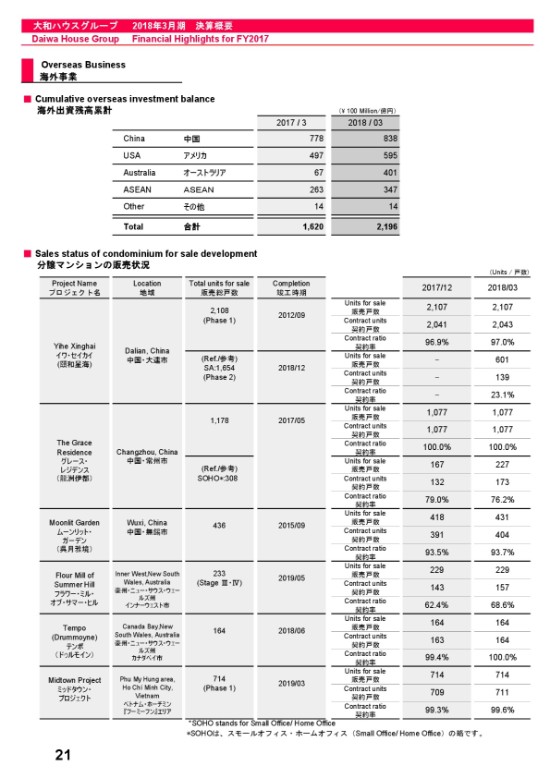

海外事業

21ページは、海外事業の進捗状況です。

上段は、2018年3月末の出資残高累計は、合計2,196億円となっております。

下段は、海外の分譲マンション事業の販売状況です。中国の3つのプロジェクトにおけるマンション販売は、順調に進んでおります。オーストラリアでは、現在2つのプロジェクトが進行中ですが、こちらの販売も順調に進んでおります。

また、ベトナムのミッドタウンプロジェクトでは、第1期の契約率は、99.6パーセントとなっております。第2期は、この3月から販売を開始しておりますが、既に全戸申し込みをいただいており、順調に進んでいる状況です。

以上でご説明を終わらせていただきます。