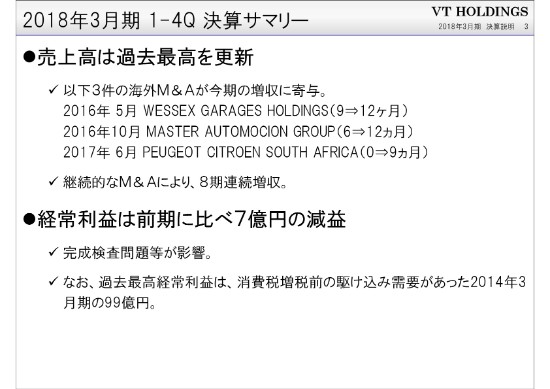

2018年3月期 1-4Q 決算サマリー

高橋一穂氏(以下、高橋):みなさま、お忙しい中お越しいただきまして、どうもありがとうございます。それでは、VTホールディングス株式会社の2018年3月期決算説明をさせていただきます。

売上高は過去最高を更新しましたが、これは以下の3件(の海外M&Aである)、イギリスのWESSEX GARAGESは、前々期の決算は9ヶ月分が入っておりましたけれども、前期は12ヶ月分寄与していると。

MASTER AUTOMOCIONはスペインの会社なんですけれども、これも前々期は半年分だったのが、前期は1年分まるまる入っていると。

それから、去年(2017年)の7月から、南アフリカでPEUGEOT CITROEN SOUTH AFRICAという、PEUGEOT CITROENのインポーターをメーカーと合弁でやっておりまして、それが9ヶ月分入っているというところです。これらが、おもな増収の理由であります。

ただ、経常利益については7億円の減益ということで、ここはあとで詳しく説明させていただきます。

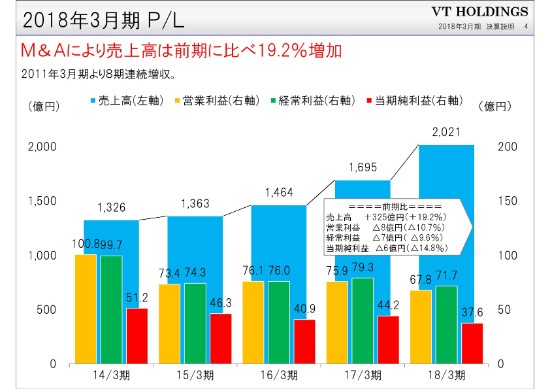

2018年3月期 P/L

売上高は前期比19.2パーセント増加ということで、2,000億円を少し超えてきております。一方、利益は経常利益で71億7,000万円と、前期比7億円ぐらい減っております。

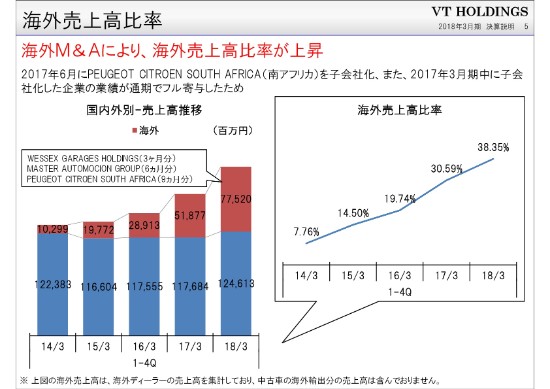

海外売上高比率

先ほど申しましたように、海外のM&Aのものが(今期の増収に)寄与しているということです。ご覧のように、(スライド左側のグラフの)赤の部分が海外の売上なんですが、ここが775億円。(スライド右側の)海外売上高比率でいくと38パーセント強ぐらいになっておりまして、ここが増えた分、売上が増えたということです。

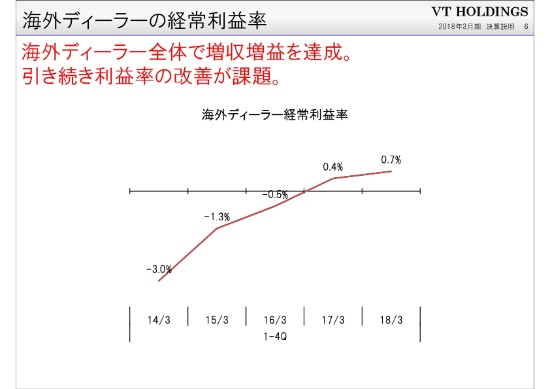

海外ディーラーの経常利益率

海外のディーラーの経常利益率ですが、現状で0.7パーセントということで、日本のディーラーに対して10分の1ぐらいの利益率ということです。非常に利益率は悪いんですが、3年前までは全社合わせて赤字という状況でしたが、改善の度合いは少し低いものの、年を追うごとに改善しております。今後もまだ改善する余地は十分あるので、これは上がっていく予定です。

今期(2019年3月期)はおそらく1パーセントを超えると思うんですが、だいたい世界中のディーラーは、ほぼ1パーセントぐらいのところが平均値ですので、少し平均値を下回っているかなというところはあります。

ですが、我々のファウンダーは、日産に関しては7~10パーセント以上あるんですが、そこがどちらかというと異常値です。日本でも、ほぼ1パーセントぐらいが平均値です。

なので、決してこれはものすごく悪い数字というわけではないのですが、まだいろいろ改善の余地もあるので、徐々に改善しております。

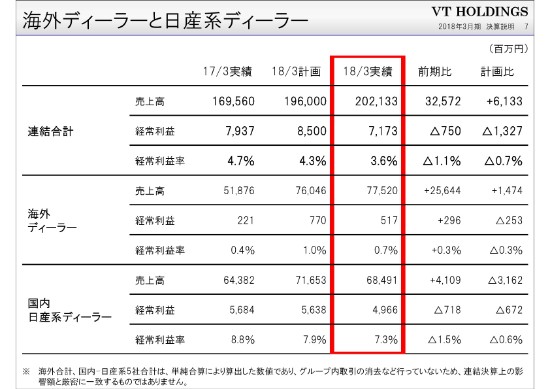

海外ディーラーと日産系ディーラー

決算発表の前に下方修正も出しておりまして、前期の営業利益・経常利益を85億円という計画でやっておりましたが、仕上がったところは営業利益で67億円、経常利益で71億円ということで、大幅に減っております。

ここの要因なんですが、海外ディーラーは前期の予測のところでもお話ししたように、前年より5億円ぐらいの改善を見越しておりました。

ただ、去年(2017年)の4月にイギリスの増税がありました。イギリスは我々の海外売上の約半分を占めています。増税の影響で、去年1年間でイギリス国内全体において、ほぼ11パーセント販売台数が減っていると。

増税もさることながら、ブレグジットを来年(2019年)3月に控えているということもあって、精神的な購買意欲の低下といったものと、2040年から内燃機関のエンジンの車の販売ができないということの影響もあるようです。(これにより)全体では11パーセントぐらいのダウンとなりました。

イギリス国内の総需要ですけれども、ディーゼル車は30数パーセントのダウン、ガソリン車も2割弱ぐらいダウンしているということです。ハイブリッドと電気自動車が伸びているという状況で、今はそういった車種の切り替わりも進んでいるようです。

(この結果)5億円の改善の予定が3億円少しの改善で終わったというところです。直近の(2018年)4月の数字で見てみます。イギリスの4月の数字は、前年比で9パーセントぐらい伸びていることになっているのですが、イギリスの自販連みたいな機関の予測でいくと、「今期は前年比約1割ぐらいダウンするのではないか」という予測も出ておりまして、予断を許さない状況です。

それともう1つ、国内でいきますと日産のディーラーが一番多いんですが、みなさんもご存じのように、完成検査の問題が去年の9月末に発覚しました。登録車の登録は10月は0、11月も半分ぐらいになっていると。

発覚したところは最終段階の検査なんですが、メーカーも自主的に全工程を見直していまして、それと同時に国交省も、ほかのプロセスでも調査をやっていたということで、2月末ぐらいまでずっと、生産がほぼ半減していたというところです。これによる納期遅れや、納期が出ていない車種もあって、販売機会を喪失したというところもあります。11月中頃に一応再開したんですが、その後も少し低調な状況が続いたというところが、大きな要因です。

それと、ふだんですと……人の不幸を喜ぶようで言い方が悪く申し訳ないんですけれども、リコールが出ると、実はけっこうディーラーが儲かるというところもあるんです。ただ、今回のものはかなり大量で、我々のグループでも5万台以上の対象車があるという状況で、いまだに50数パーセントぐらいしか終了していなくて、10月ぐらいまではかかるだろうということもあります。

やっている作業に対しては実入りが少ないということです。普通のリコールだと、そこでサービス収益が増えるということで、収益的にはプラス要因ではあるんですけれども、今回はそういうかたちになっていないと(いうことです)。

一昨年(2016年)の軽四輪の燃費不正問題の時は、ある程度の補償金のようなものが出たんですが、今回は微々たるもので、なかなかメーカーも大変でしょうけれども、我々もリコールが利益に結び付くということにはなっていなくて、逆の方向に行っているという感じです。

その影響額として、日産系ディーラーだけで、前年比で7億円ちょっとぐらい経常利益が減っております。それから、計画比でも6億7,200万円減少している。海外と合わせてほぼ9億円ぐらいになるのですが、ここ(までのご説明)が、減った大きな原因であります。

今期はこういったことがないと思います。また何かが起こる可能性がないとは言いませんけど、ないだろうと信じております。

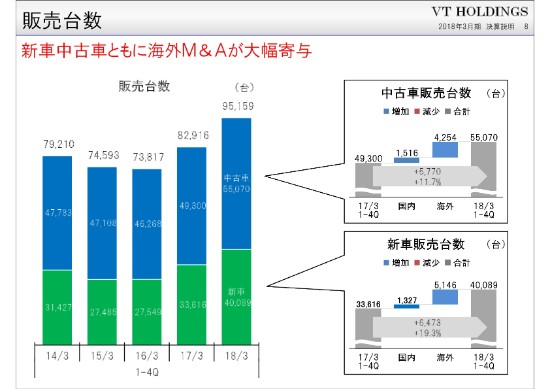

販売台数

販売台数です。これは単純に、海外ディーラーのものが上乗せになっているので、日産では台数が減っておりますけれども、全体では増えて9万5,159台です。台数的には、過去最高台数になっております。

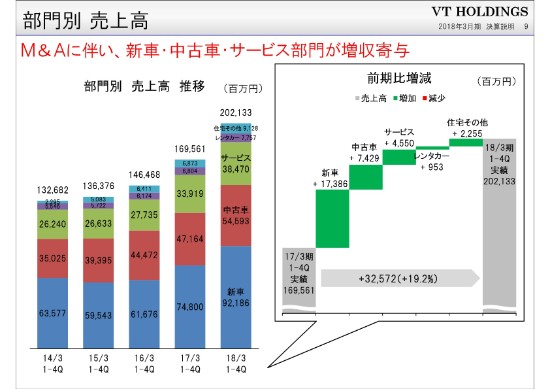

部門別 売上高

部門別の売上高です。これも同じように、M&Aで増えた部分が寄与して、新車も中古車もサービス部門も、すべて増えているところです。

レンタカーだけは、このM&Aとは関係ないところではあるんですが、今レンタカーは非常に好調と言うか、これはうちだけじゃなく全国的に好調なはずなんですが。理由としては、中長期的な話でいけば、若者の車離れがあって、買わずに借りる風潮があります。

それから、前期に関して言えば、気候の変動がけっこう大きく、雪が降ることなどがありました。レンタカーはスタッドレスタイヤが付いているので、冬の間は短期的にそれで凌いだことがございました。急に雪が降ったりして事故が増えて、その事故代車という需要もありました。それと、慢性的な車離れからくる、要るときに借りること(がありました)。これらの3つの要素で、非常に増えております。

ただ、レンタカーについては、前々年は1万4,000台の保有台数でしたけど、今は1万7,000台と、2割以上増えています。それによってレンタカーの収益は、もちろん貸した代金の収益が一番大きいのですが、次に償却が大きいものですから。

3年とか4年経ったところで、その車を代替するときに売った収益……中古車粗利になるんですけど。そこが、通常のディーラーでやっている中古車などとは違って、3倍ぐらいの利益があるという状況です。ただ、貸出が好調なために、代替せずにそのまま残してどんどん増車をしてるところで、前期は中古車売上がグッと減ったので、利益的には少し減益になっています。

ただ、売上は増えています。これは、含み益が貯まっていくようなものなので、将来的には利益につながるんですが、一時的にそういう状況になっています。ちなみに、今期も同じような傾向が続いております。もちろん店も増やしていますが、台数がどんどん増えているということで、利益的にはほぼ横ばいかなと。レンタカーについては、売上はかなり増えるという予想をしています。

我々は、全国で6番目のレンタカー会社なんですが、5番目(の会社)が1万7,000台ぐらいの台数です。うちは、前年度は1万4,000台だったんですが、そこが1万7,000台になって追いついたかなと思ったんですが、向こうも2万台に増えているということで、結局レンタカー業界は(全体的に)けっこう伸びている状況になります。

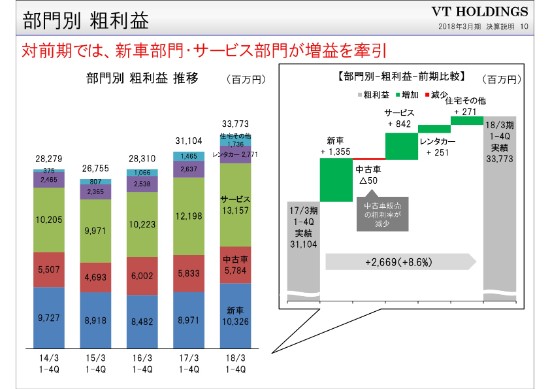

部門別 粗利益

部門別の粗利益ですけども、これも売上が増えれば当然粗利も増えるので、レンタカーも含めた新車・サービス・中古車、全部で粗利は増えています……中古車は、ちょっと減少してますが。

この中古車には自社名登録があって、メーカーとの契約台数をやると奨励金が付くということで、自社名登録をある程度の比率で、どこもやっているんですが。それは、奨励金が付くことと引き換えに、車両としては中古車扱いになって、マイナスが出る。それ以上の奨励金があるので全体では得なんですが、奨励金は手数料に入り、車両としてはマイナスが出るという仕組みになっておりまして、この分が効いているところがあります。

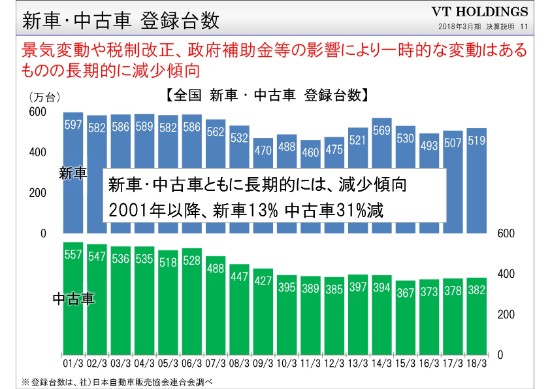

新車・中古車 登録台数

新車と中古車の登録台数です。これは日本全国のものなので、中長期的には右肩下がりで当然行くところで、新車も中古車もそういう傾向にある。もっと前(2001年3月期より前の時期)が抜けてますが、最高で700万台を超えている時期もあって、それからずっと右肩下がりできている。補助金が出たり、増税前の駆け込みとかがあったときにポンと伸びたりはしておりますが、トレンドとしては右肩下がりです。

来期に消費税が上がるときも、当然駆け込み需要と反動減は起こると思うんですが、4月・3月の期中に両方が起こることなので、ここはあまり全体では影響がないのかなと思います。

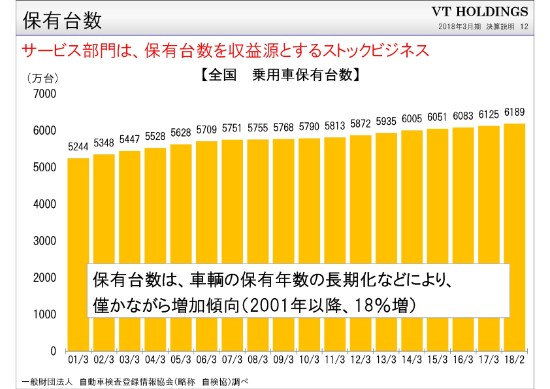

保有台数

それと、保有台数です。これも、このグラフのもっと手前のところ(2001年3月期より前の時期)からも同じ傾向ですが、どういうわけかどんどん、少しずつですが、必ず増えている。これは、高齢者になるととくに、車がないとコンビニにも行けないという状況もあって、高齢化に伴って増えているところが、かなりあるかと思います。

団塊の世代が車に乗らなくなる時期がきたら、ちょっとこれは減るんじゃないかと思うんですが、しばらくはこういう状況が続くと思います。

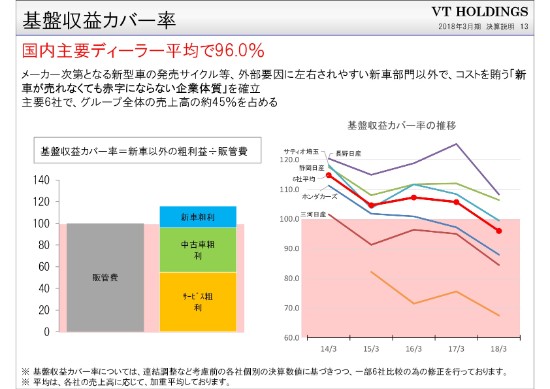

基盤収益カバー率

基盤収益カバー率です。これは、前期までは100パーセントを超えてまして、多いときは110数パーセントにいってました。これは、新車が売れない……人気に左右される業種なので、新車がゼロだったときに、新車以外の収益で全経費の何パーセントをカバーできるかという指標なんですけども。これが100パーセントを超えていれば、新車がゼロでも一応赤字にはならないということで、机上論ではあるんですけれども、その指標です。

これが(国内主要ディーラー平均で)96パーセントに下がったんですが、これには理由があります。「メンテパック」という、3年物とか4年物、5年物、長いのは7年というのもあるんですけど。新車を購入していただくときに、3年物なら3年間の点検、それから車検も含めて全部パッケージにして、先にお金をもらって、入庫してきたときにはそれを無料でやるという(ことを)どこのメーカーもやりだしたんですが、(当社でも)「メンテパック」を販売しています。2016年の9月までは、これを全部一括売上を、最初にしておりました。

2016年9月以降は預り金処理にして、やる都度で売上と利益を立てていくと変更しております。その影響が一番大きく効いているのは、前期です。前期の計画を立てたときは、当然これも織り込んでの計画だったので、先ほどの下方修正した理由は、先ほどお話しした日産と海外の原因が大半なんですが。

これは基盤収益という意味で、サービスの収益が前期で8億3,000万円ほど、2015年比で下がっています。2016年の下期からは少しずつ効いていますので、2015年比でいくと、2億5,000万円くらいのマイナス。ただし前年比でいくと、5億8,000万円くらいのプラス要因です。ただ、実際に2015年比でいくと、まだ2億5,000万円のマイナスと。

これは、預り金処理をしたものがどんどん入ってくるようになって、今期の下期からほぼイーブンになって、プラスに効いてくるかたちになるんですが、上期と合わせると、2015年比は2億5,000万円くらいマイナスというかたちです。来期からは、2016年比でいくと、販売量が少し増えているところで、逆に少しプラスになってくるんですが。そういう循環のこともあって、基盤収益はちょっと数字が落ちているということになります。今期はおそらく、これを100パーセント以上に戻すことができると思います。

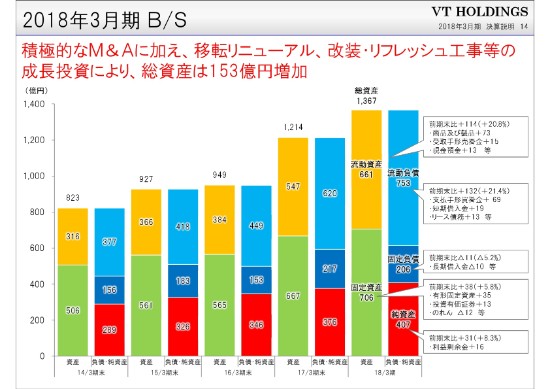

2018年3月期 B/S

B/Sです。M&Aもあり、国内で去年くらいまでは移転リニューアルをずっとやっていましたが、前期あたりから(改装・リフレッシュ)工事も全部やるということで、そこに着手しています。それから、ホンダもほとんど改装もしくは移転・新築(を行った)ということです。新築と言うより、建て替えです。ホンダは27拠点で、今期はまだ少し残っていますが、23拠点くらいは終わっています。そういったものもあって、総資産が増えています。

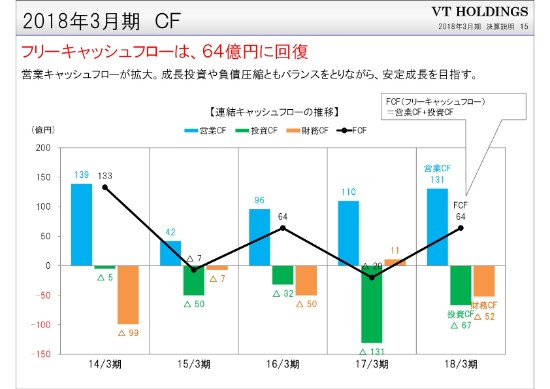

2018年3月期 CF

キャッシュフローですけれども、フリーキャッシュフローは64億円くらいに回復しています。前期(2017年3月期)はちょっとマイナスだったんですが、前々期(2016年3月期)と同じぐらいになりました。営業キャッシュフローは131億円ということで、ここはほぼ順調に推移しています。

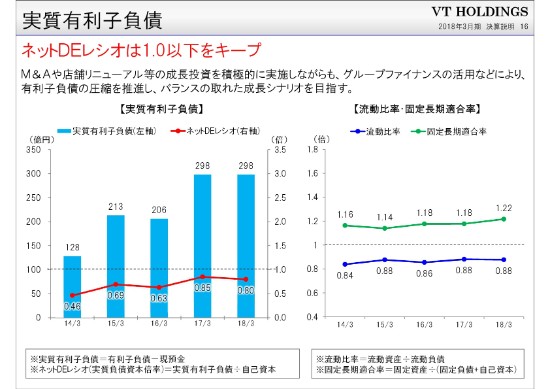

実質有利子負債

ネットDEレシオは0.8です。ここは1以下にはしたいとは思っていますが、こういう数字(キープできている状態)です。借入れはほぼ横ばいとなります。

ちょっと先ほど申し忘れましたが、総資産が153億円増えて、純資産も配当後で二十数億円増えています。総資産の増えが大きいということで、自己資本比率は今27.4パーセントとなり、30パーセントを切っています。ここは、30パーセント以上には戻したいと思いますが、一応(今は)こういう状況です。

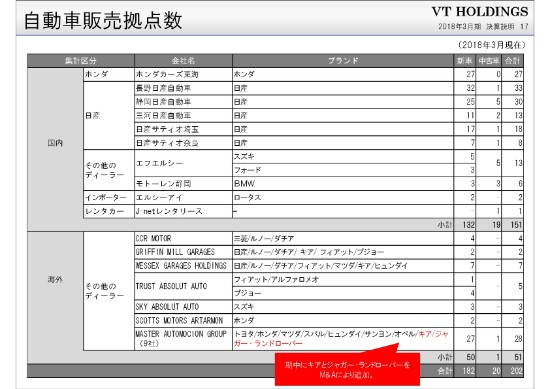

自動車販売拠点数

現在の国内・国外の拠点数です。ちょっと増えていまして、今は202店舗で運営しています。

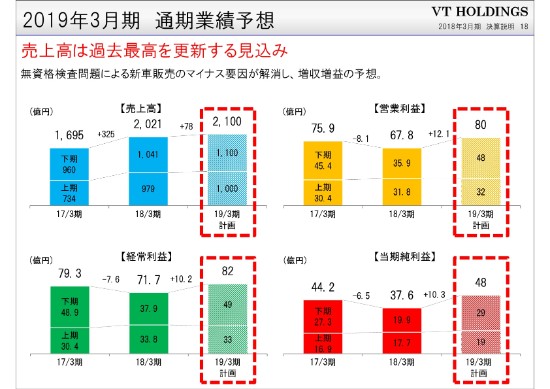

2019年3月期 通期業績予想

今期の業績予想です。日産などで、去年(2017年)のああいったリコール問題がない状態であれば、もっと売上が増えるということもありますし、ホンダも増収を見込んでいますし、海外もそれぞれ増収を見込んでいます。それと、南アフリカのPCSA(PEUGEOT CITROEN SOUTH AFRICA)という会社がフルに寄与することもあって、もうちょっと上にいくのではないかと思いますけれども、一応2,100億円という予測です。

今期の予想は、ホンダは増収なんですけれども、日産はそうでもない。中古車の台数は、ちょっと減るようになっています。それは、先ほどもお話ししたように、中古車には自社名登録も入っていまして。なるべく自社名登録はやりたくないので、計画上は、そういったものをあまり反映せずに作っています。実際に出てきたときには、もうちょっと増えるかもしれませんが、そういうかたちになっています。

前期の予測よりも、利益的には少し下にいっています。これは数字的には、これが達成されたとすると、過去3番目くらいの利益なんですが、もうちょっと上にいくようにがんばりたいと思います。

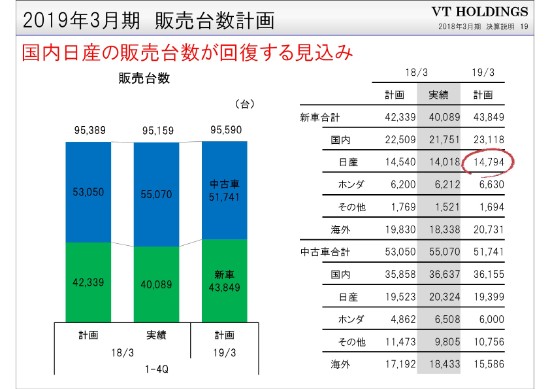

2019年3月期 販売台数計画

販売台数計画です。今、先にお話ししてしまいましたが、中古車の台数計画は、ホンダも日産も減っているように見えます。新車は増えていますけれども。計画上、「自社名登録を何台やる」ということは書かないので、ここの数字には入っていませんが。これはもうちょっと……実質、新車が増えれば中古車も増えるので、ちょっと社内計画の数字を載せてあります。

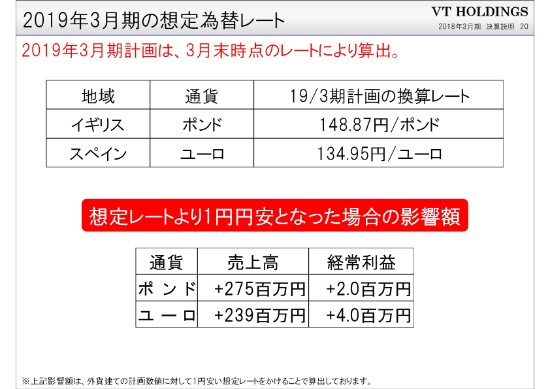

2019年3月期の想定為替レート

それから、想定為替レートです。これは、海外売上がけっこう800億円弱で増えているので、(想定レートより1円円安となった場合の)影響額を出しています。イギリスのポンドとスペインのユーロは、ほぼ半々くらいの比率でございますので、あまりそれほど大きい影響はないですけど。

売上でいくと、1円前後上下すると、5億何千万円かくらい影響額があると。それから、利益に対しては600万円くらいということで、(こちらは)あまり大きい変化にはなりません。

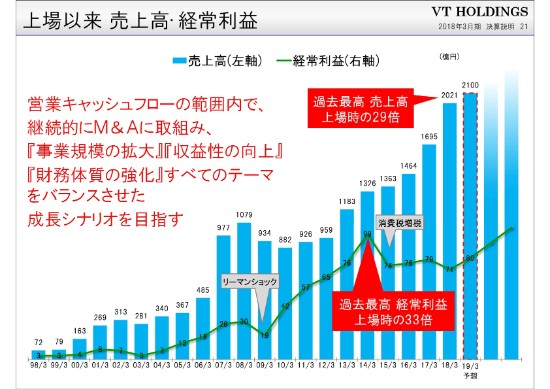

上場以来 売上高・経常利益

売上高・経常利益(の推移)です。売上高は、順調に右肩上がりで伸びてきています。利益は2014年がピークで、それから70億円台で安定というか、推移していますが。これは、いろいろな理由があってこういう状況になっていますが、ここも当然右肩上がりで上げていくように、いろいろな取り組みをしています。

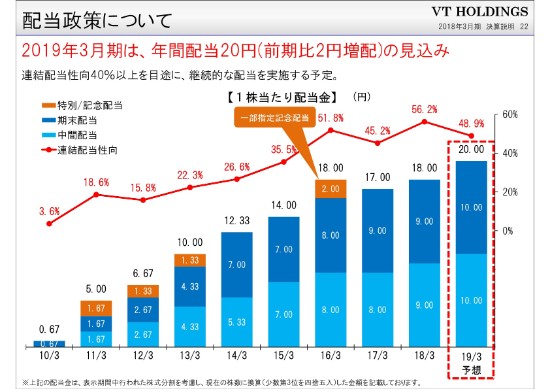

配当政策について

それから、配当政策です。これも発表していますけれども、一応上(期)下(期)で10円ずつで(年間配当は)20円。一応、増配になっています。今期の当期純利益を計画通りとすると、48.9パーセントの配当性向になるということです。

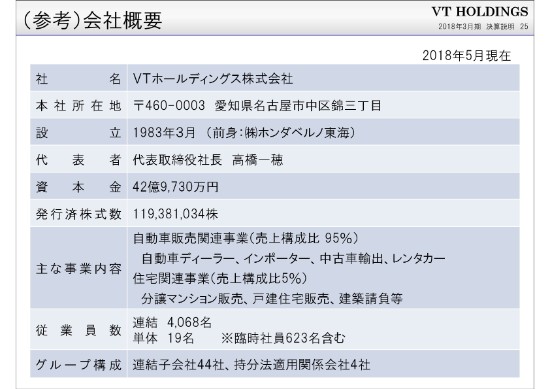

(参考)会社概要

海外ディーラーなどが増えていることもあって、従業員数も4,000名を超えています。臨時社員も入っていますが(全体として)4,068名ということで、かなり増えています。

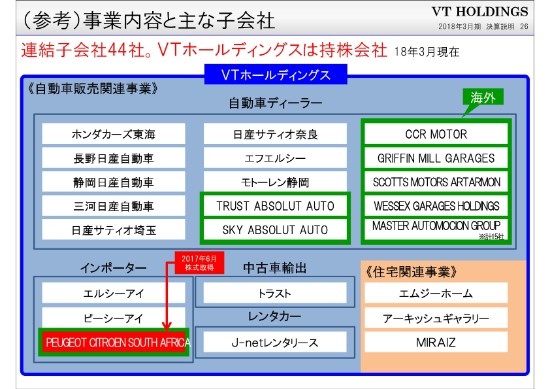

(参考)事業内容と主な子会社

主な子会社はご覧のとおりです。

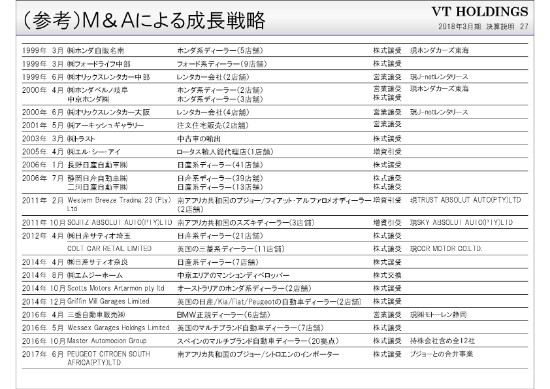

(参考)M&Aによる成長戦略

過去にいろいろ行ったM&Aの取り組みです。

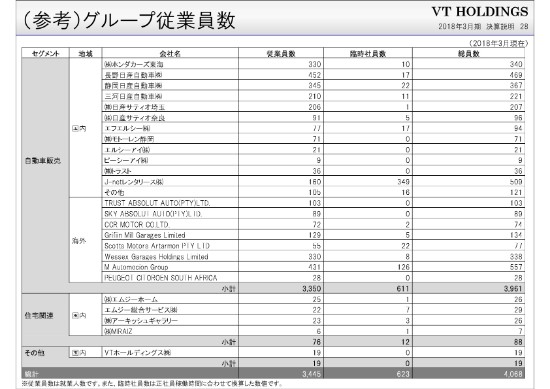

(参考)グループ従業員数

従業員数は、さっきお話ししたとおりです。以上でございます。