日本の大きな成長分野

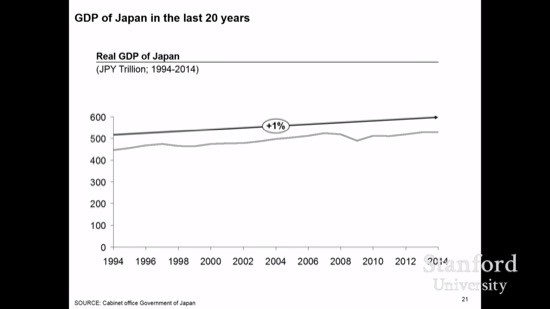

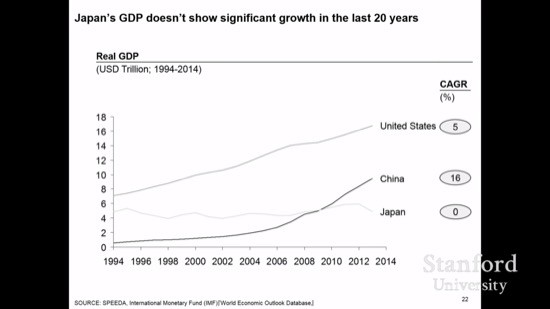

朝倉祐介氏:このセクションでは日本のスタートアップのトレンドについて話します。それではマクロから見ていきましょう。これは過去20年の日本の実質GDPの推移です。見てわかる通りほとんど水平です。

アメリカや中国と比べると、ここ20年で目立った成長を見せてないことがわかります。

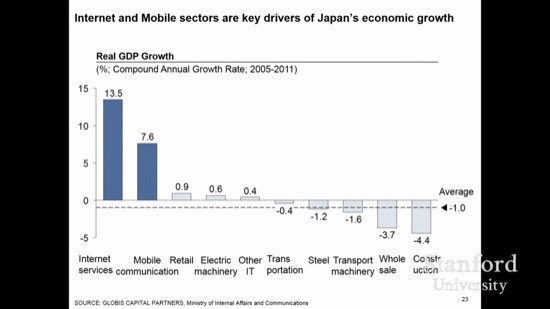

しかしこれをセクターごとに分けると、日本のちょっと違った側面が見えてきます。

これがセクターごとに見た日本の実質GDPの成長率です。見てわかるように、インターネットサービスとモバイルコミュニケーションの分野で大きな成長が見られます。これが日本の経済的成長を支える重要な鍵となっています。だからこそ、日本の多くのスタートアップはこのセクターに集中しているのです。

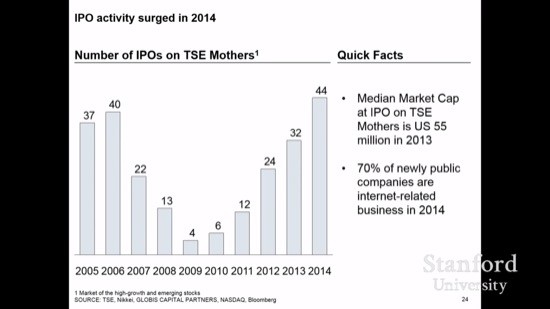

次に新規上場についてです。ご覧のように、日本では近年、かなり多くのIPOが見られます。以前と比べて、東京証券取引場は新規上場の承認に関してより柔軟に対応しているように思われます。注目すべきは、上場時の日本企業の時価総額は比較的小さいことです。

上場時の時価総額の中央値を見ると、2013年の東証マザーズでは5500万ドルでした。これはシリコンバレーでいうシリーズBやシリーズCのスタートアップのバリュエーション相当の規模感です。

ここには議論の余地があります。いい意味で捉えるなら、マザーズはスタートアップにとって非常に上場しやすく、資金調達がしやすい市場であると言えるかもしれません。悪い意味で捉えると、スタートアップが成長に十分な資金を調達することができないとも言えそうです。

多くの大企業がスタートアップに投資している

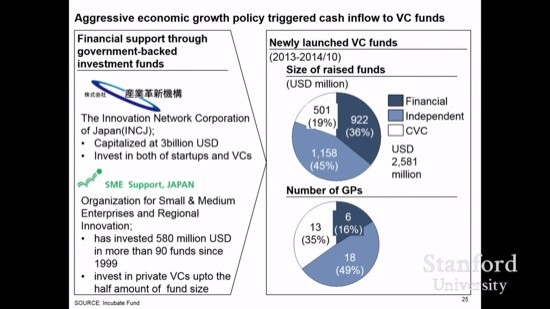

現政権は、日本におけるスタートアップの立ち上げを積極的に奨励しています。その典型例がベンチャー投資です。

代表的な官民ファンドを紹介します。1つが株式会社産業革新機構です。30億ドルの資本金を有しており、積極的にスタートアップに出資しています。スタートアップに投資する一方、ベンチャーキャピタルにも投資しています。2つ目は独立行政法人中小企業基盤整備機構。この組織は主にVCに出資しています。

政府のこのような活動に加え、今や多くの大企業がVCに出資しており、中には独自のCVCを展開する会社もあります。これには、大企業が自社内で新たな事業開発を行えていないという理由もありますが、同時に大企業がスタートアップに対してオープンになり、協働していることの表れでもあります。

インターネット関係の会社に限った話ではありません。電機産業や航空産業のように、非常に成熟した業界の企業もまた、VCに出資しています。

近年起きている興味深い現象としては、金融機関の子会社やCVCとは異なる、独立系のVCが積極的な役割を果たしているということです。右手に見えるグラフでは、近年新たに立ち上げられたVCのほぼ50パーセントをそうした独立系VCが占めていることがわかります。

これまではベンチャーキャピタルファンドは金融機関が運営するものでしたが、それが変化しているということがわかっていただけると思います。

これらが日本の典型的な独立系VCです。いくつかはこの3年で設立されました。

これはIPO時の株価と、IPO直前の資金調達ラウンドの株価の比率をグラフにしたものです。2007年から2012年にかけてはほぼ2倍程度です。VCビジネスのリスクの高さを考えれば、これは魅力的とは言えません。金融機関がVCビジネスに積極的でないのも頷けるというものでしょう。

しかし近年、この比率は上昇しています。ようやくVCが割に合うビジネスになってきたということです。これは非常にいい知らせです。VCがビジネスとして成立するようになれば、スタートアップのエコシステムもより活性化するからです。

これがそれを示したグラフです。

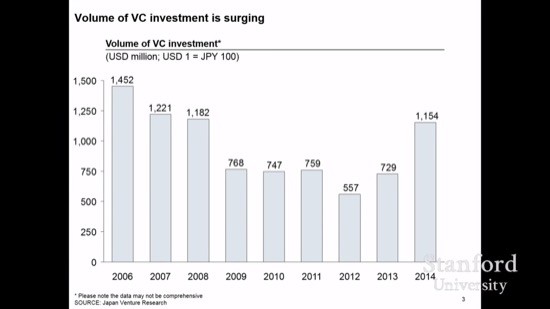

VCが投資している金額の推移です。情報が完全でないため、正確とは言い難いですが、トレンドは見て取れるでしょう。

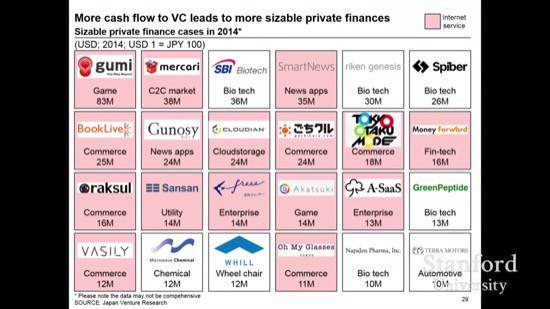

そしてこれらが2014年に多額の資金調達を行った非公開企業です。この規模感の数字はアメリカでは珍しいことではないため、驚きは少ないかもしれません。ここシリコンバレーでは、5000万ドル程度の調達はよく目にしますから。しかし日本では、これらは5年前には見ることのできなかった数字です。

例えば、ネイキッドテクノロジーは2010年に資金を調達しました。金額は100万ドルです。そのときは、これは破格の契約でした。荒い憶測ですが、2010年に日本で100万ドル以上調達できたIT企業は20社もなかったと思います。ここ5年の変化は目覚ましいと言えるでしょう。

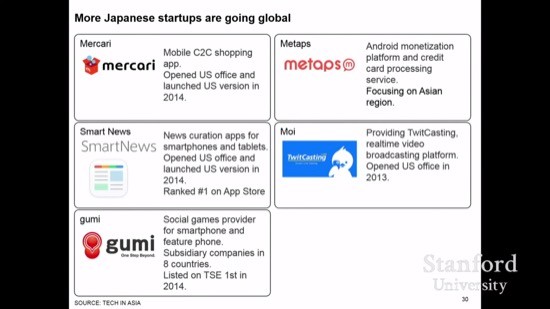

最初からグローバルな事業展開を志向する企業が増えている

ここ最近、上場以前から世界進出を企図する企業を多く見かけるようになりました。IPO後であれば、それは一般的なことです。例えば、楽天やグリーはシリコンバレーでも非常に積極的に事業を展開してきましたよね。しかし、今私たちが目にしているのは、上場前のスタートアップが、事業展開の当初から世界へ進出しているという動きです。

これは危機感からくるものなのかもしれません。現在、私たちは世界規模で同じプラットフォームを共有しています。それが何を意味するかというと、海外のプレイヤーが国境をまたいで簡単に国内市場に参入してくるということです。生き残るためには、世界規模でNo.1にならないといけません。そうした企業は初めから海外への進出を志向します。

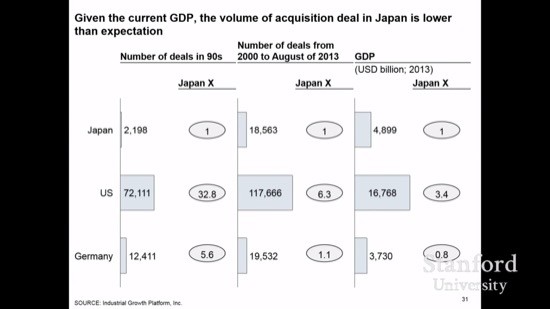

これは企業の買収についてのチャートです。一般的に、日本企業はアメリカやドイツなどの企業に比べて、事業買収に積極的ではありません。中には、買収は倫理的ではないと言う人さえいます。おかしな話だと思いますが、買収に対して保守的でネガティブに捉える人は多くいますし、スタートアップについても同様の傾向です。

しかし最近、わずかにこのトレンドが変化してきているようにも見受けられます。日本でも活発にスタートアップの買収事例が出ているんですね。特にインターネット企業では顕著です。

おそらく、これらの企業は買収の重要性を認識しているのでしょう。日本のスタートアップのエコシステムの発展を考えるにあたり、こうした動きは極めて重要だと思います。日本でより多くの企業ないし事業の買収が行われるべきだと思っています。

起業のハードルをいかに下げるか

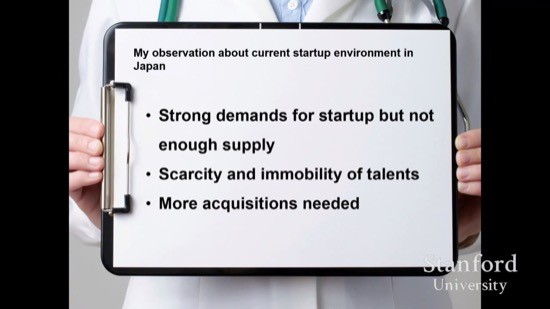

これが本日の講演の最後のスライドです。日本におけるスタートアップの事業環境についての考察です。

まず初めに、スタートアップに対する需要は非常に大きいものの、その供給は十分ではありません。私たちはここ5年、大きな変化を目にしてきました。その大きな変化とはリスクマネーの増加です。とにかく資金量が多い。スタートアップに投資したいという投資家は非常に多くなりました。

しかし、そうした投資需要に見合う数のスタートアップが存在しない。端的に言って、今や日本では資金がコモディティー化してしまっています。皆さんお分かりの通り、必要とされているのはアイディアであり人材なんです。スタートアップの流れをより活性化するために、事業を始めるハードルを下げる必要があります。

2つ目は人材不足と流動性の乏しさです。今起っているのは人材を巡る獲得競争です。実際に多くの起業家から、人材獲得に関する問い合わせを受けます。彼らはなんとか才能あるエンジニアを雇用したいと思っています。

多くのスタートアップは人材の獲得のために互いに競争しています。人材の流動性が乏しいことで、慢性的な人材不足が生じています。

優れた人材を輩出するための教育ももちろん重要ですが、同時に日本人は再度自分たちの働き方について考え直し、変えていく必要があると思います。日本では、終身雇用という特殊な労働慣行が浸透しています。一度会社に就職すると、30年も40年もずっと同じ会社で働き続けることが当たり前と捉えられているのです。

仮に新興産業を盛り立てていくことを是とするのならば、究極的にはこうした労働慣行について再考せねばならないでしょう。

最後は買収の必要性です。スタートアップを起こそうとすると、日本の起業家はホンダやソニーを作らねばならないと思ってしまいがちです。それはそれで素晴らしいことです。けれど時として、大きな志を持たねばならないという強迫観念を持ってしまいます。

起業家精神を広めることは非常に重要なことです。そしてそれを実現するためには、IPO以外の選択肢がなくてはなりません。事業を売却するというオプションは非常に重要です。より多くの起業家を生み出すために、起業を1つのキャリアとして確立する必要があると思います。

中には自分の会社を売却しようとする起業家を批判する人もいます。ですが、スタートアップのエコシステムを活性化し、維持していくためにはより多くの買収事例が必要です。そしてより多くの人材が新しい事業を始められるように、目の前のハードルを下げていかねばなりません。

私のプレゼンは以上です。ご静聴どうもありがとうございました。