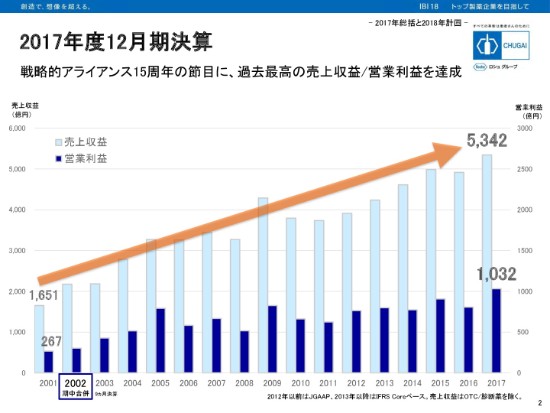

2017年度12月期決算

小坂達朗氏:本日はご多忙の中、また雪の降る中、本決算にご出席いただきまして、誠にありがとうございます。小坂でございます。

昨年ですけれども、ロシュとの戦略提携15周年という節目でございまして、中外製薬92年の歴史で過去最高の売上収益、営業利益を達成することができました。

とくにグローバル戦略品でありますアクテムラ、アレセンサが好調でございまして、アライアンス前の2001年と比較いたしまして、売上収益3.2倍、営業利益3.9倍となっています。

また、もっとも重要なドライバーでありますエミシズマブ、世界初のバイスペシフィック抗体、血友病Aの薬剤でありますけれども、昨年日・米・欧で申請いたしまして、昨年11月には米国で承認発売となっています。

また、今週月曜日(2018年1月29日)には、欧州のCHMPから承認勧告をいただいたというリリースを出しています。

中外独自の創薬技術で生み出した革新的新薬をロシュのグローバルネットワークを活用して後期開発、そして世界の患者さんにお届けするというビジネスモデルを体現したものと思っています。

2017年度12月期業績

アクテムラ、アレセンサのグローバル成長によります輸出/ROOIの増加によりまして、大幅な増収増益を達成することができました。

売上収益は5,342億円、対前同期比プラス8.6パーセント。Coreの営業利益は1,032億円、対前同期比プラス28パーセントということで、期初予想に対しても過達をしたところでございます。

好業績を反映いたしまして、CoreのEPS対比平均して50パーセントの配当性向を目処にするという当社の方針に準じまして、当期の期末配当金を期初予想から4円増配いたしまして、33円にいたします。

2017年度の成果

昨年度の成果でございます。

エミシズマブはお話ししましたけれども、アレセンサは昨年2月に 欧州、肺がんのセカンドラインで発売いたしまして、また肺がんのファーストラインの承認も欧米でいただいています。

また、5品目の承認申請というところでは、エミシズマブ、アレセンサはお話しましたので、テセントリク(肺がんの2次治療)ですが、今年の1月19日に承認をいただいています。また、オビヌツズマブ(濾胞性リンパ腫)の申請、そしてパージェタ(乳がん術後補助剤)を申請しているところです。

また、昨年4月には3本部連携によります新しいソリューション提供体制を開始いたしました。また、長期収載品13品目、全部で20品目ありますが、そのうち13品目を太陽ファルマへ譲渡し、イノベーションに集中したというところです。

IBI(中期経営計画)の最終年度に向けまして、重要課題が着実に進展した1年と言えると思います。

エミシズマブ グローバル展開を支える臨床成績

昨年ですけれども、エミシズマブの4つの臨床試験すべてで良好な結果が得られました。とくにノンインヒビター(インヒビター非保有血友病A)のHAVEN3の試験結果ですけれども、今年(2018年)の5月にグラスゴーで開催される国際血友病学会での発表を目標にしています。

IBI 18 重要テーマ

今年は中期経営計画「IBI 18」の最終年度、仕上げの年ということで、キーワードは2つ。

グローバルトップクラスの競争力獲得と発揮。そして、成長加速への選択と集中ということであります。

IBI 18のこれまでの成果

「IBI 18」のこれまでの創薬面の成果を簡単にご紹介いたしますと、大阪大学免疫学フロンティア研究センターとの包括連携も順調に進んでいますし、2つの自社の抗体改変の臨床試験を開始しています。ERY974とSKY59であります。

また、中分子創薬技術基盤確立も進展をしているところであります。

その下の製薬のところをご覧いただきますと、エミシズマブのFDA査察対応を完了したということで、プリライセンスのインスペクション、GMPのインスペクションを成功裏に終了しているというところです。大変なノウハウとエクスパティーズが要るところでございます。

2018年度の見通し

今年の見通しでございます。「IBI 18」の最終年度として、成果拡大を実現する1年となります。

今年の売上収益は5,415億円、対前同期比プラスの1.4パーセント。Coreの営業利益1,080億円で対前同期比プラス4.7パーセントの見通しであります。

CoreのEPS CAGRの予想ですが、9.5パーセントということで、「IBI 18」で最初に発表した3パーセント台を目指すというところを、大きく上回る見通しでございます。

2018年の重点方針

今年の重点方針ですけれども、創薬に関しましては、2つの抗体プロジェクトの臨床試験を年内から来年にかけて開始をしたいと思います。臨床入りしたらご案内申し上げます。

中分子創薬に関しましては、「IBI 18」の期間中に臨床候補品の選定を目指し、次期の中計で臨床入りを目指していきたいと思っています。

成長ドライバーの確実な開発実行ということで、7つのプロジェクトの申請を予定しています。エミシズマブ、ノンインヒビター血友病Aを日・米・欧で申請いたしますし、また、4週1回投与も年内に申請する予定でございます。

テセントリクの適応拡大というところでは、すべてファーストラインですが、腎細胞がん、乳がん、肺がんの承認を予定しています。

さらに、アクテムラ(全身性強皮症)の適用拡大、それからエディロール(骨粗鬆症)の中国での申請を予定しています。

ビジネス面では、4つの新製品、テセントリク、アラグリオ、エミシズマブ、オビヌツズマブ。そしてパージェタ(乳がん術後補助)の適応拡大、こちらの上市を成功させたいと思っています。

欧州におけるエミシズマブのコ・プロモーションを開始する予定でございます。

FMI事業の推進は、あとでご紹介申し上げます。

テセントリク発売とがん免疫療法プロジェクト

がん免疫療法プロジェクトです。

まず、テセントリクですが、先ほど申し上げましたように今年1月、 非小細胞肺がんのセカンドラインで、PD-L1の発現に関わらず、承認をいただいています。今後の最適使用推進ガイドラインで適正使用を推進してまいりたいと思います。

さらに7本の臨床試験、他のがん種で8本の臨床試験を実施中でございます。

次にバイスペシフィック抗体で、T細胞を導引するプロジェクトが2つございます。1つは、ERY974で海外でPhase 1を実施中です。自社品でございます。

もう1つはCEA/CD3のバイスペシフィック抗体、ロシュから導入したプロジェクトで国内の開発を決定していまして、後ほど伊東から詳細をご紹介申し上げます。

ゲノム医療関連行政動向とFMI事業

ゲノム医療の実現に向けまして、行政による推進策が進められています。昨年10月、第3期がん対策推進基本計画の1つの柱としまして、がん遺伝子パネルの2018年末から2019年にかけて、薬事承認、そして保険償還が謳われています。

今年の4月から当社はPHC推進部、個別化医療の推進部を新設いたしまして、 FMI事業の体制準備をしています。

FMI事業を通じたオンコロジーへの貢献

オンコロジー領域のトップ企業といたしまして、FMI事業を通して、個別化医療に貢献してまいりたいと思っています。固形がんを対象した次世代シークエンサーによる、324のがん関連遺伝子を一括検出する「FoundationOne CDx」、これを承認申請いたしまして、保険償還下で利用できるよう、事業化に向けて準備をしています。

eGFR、HER2、ALKなどのコンパニオン診断薬機能に加えまして、遺伝子プロファイリングを通じたBM(バイオマーカー)によるコンプリメンタリー診断機能。例えばTumor Mutation Burden(TMB、腫瘍組織中の遺伝子変異量指標)などということで、付加価値の高い情報を提供して、遺伝子情報に基づく医薬品開発を加速する。

また、コンサルティングプロモーションとして医薬品事業とのシナジーを通しまして、患者さんへの適切な治療へのアクセス向上をすることで個別化医療に貢献して、医療、そして社会に貢献してまいりたいと思っています。

以上でございます。

2017年12月期 連結業績サマリー

板谷嘉夫氏:おはようございます。それでは私から決算のご報告ということで、はじめさせていただきます。

こちらに昨年の決算の概要ということでお示しをしています。まず売上収益ですけれども、全体で5,342億円。前年同期比424億円、8.6パーセントの増収という結果でございました。

タミフルを除くベースで国内製商品を見ますと、3ヶ月ほどの薬価改定影響、これは2016年の薬価改定の残り影響ということになりますが、それを上回る主力品の伸長ということで記載をしています。87億円、2.3パーセントの増収という結果でございました。

海外の製商品ですけれども、アレセンサが非常に好調に推移をいたしまして、ロシュ向け輸出が順調だったということで145億円、18.2パーセントの増収という結果でございます。

それから売上収益の一部を構成しますロイヤルティ及びその他の営業収入、マイルストン収入が増加をし、158億円、82.7パーセントの増収。イコール増益という結果でございます。

原価・経費ですけれども、原価は製品別売上構成比の変化と記載をしていますが、おかげさまで自社品の売りが非常に順調に推移をしまして、製商品原価率が1.5ポイント改善をしています。

経費面ですけれども、販売費・研究開発費・一般管理費等それぞれ増加をし、136億円、8.3パーセント経費が増加をいたしました。この売上原価の1.5ポイントの改善、それから売上収益8.6パーセントの増収に対して、経費の増加が8.3パーセントと、この範囲内に収まったということを受けまして、損益は非常に好調でございました。

Core実績ベースで申し上げますと、営業利益が1,032億円ということで、初めて1,000億円台になりました。前同対比226億円、28.0パーセント増益という結果でございます。

EPSですけれども、Coreベースで138.68円。36.18円、35.3パーセント増益という結果でございます。

IFRS実績及びCore実績 1-12月実績

15枚目のスライド、こちらはNon-Core調整をしています。無形資産項目の合計で53億円ございます。償却が13億円、減損が40億円ございました。

それからその他のところで10億円。調整前のIFRS実績の中に利益が10億円入っていますので、除く作業をしています。オキサロールの訴訟関連で10億円受取金があったということで、この分を戻しています。その結果、先ほども申し上げましたように、営業利益ベースで1,032億円という結果でございます。

損益の概要 1-12月実績

16枚目のスライドに移ります。PLで昨年1年間の動きをお示ししています。

黄色くハイライトしたところが昨年実績、その右が前年との対比です。繰り返しになりますが、売上収益は8.6パーセントの増収でした。タミフルを除く国内製商品は2.3パーセントの増収。それからロシュ向け輸出が21.7パーセント伸びています。

タミフルですけれども、こちらは昨年も比較的多く売り渡しまして、対前年比でほぼ横ばいでした。他方で行政備蓄ですけれども、50億円ということで対前年を35億円上回っています。これはドライシロップの備蓄が進んだということです。ロイヤリティ及びその他の営業収入は、先ほども申し上げましたように82.7パーセントの増加。

右側のところ、製商品原価率が1.5ポイント改善と申し上げましたけれども、その結果、製商品原価率は50.7パーセントとなっています。

「主な増減」のところに書いていますが、ロイヤリティ及びその他の営業収入ははマイルストン収入の増加によるもの。それからその他の金融収入(支出)のところですけれども、大きな動きはとくにございません。それから、投資有価証券売却益がマイナス13億円となっていますけれども、これは2016年に12億円ほど有価証券の売却費が立っていますので、その裏返しということになります。

それからAPAに基づく移転価格税制調整金ということで、ロシュとの調整金になりますけれども、昨年1年間は18億円のPL影響がありました。

製商品売上高(タミフルを除く)の増減内訳 1-12月実績

それから次は領域別、主な製品別に増減をお示ししています。

製商品売上高全体では、232億円、5.1パーセントの増加でございます。大きな要因としましては、海外の145億円が大きく効いています。18.2パーセントの増収ということで、その要因はこちらにありますように海外におけるアレセンサが順調に伸びています。それから昨年の第2四半期からエミシズマブ、ロシュ向け輸出を開始しています。この辺りが効いて、(海外では)18.2パーセントの増収であったと。

他方、国内は先ほど申し上げましたように、87億円の増加に留まっています。中ではがんの領域のアレセンサが国内でも非常に好調でした。それから2016年に新薬創出加算の変換は2品目ございまして、こちらに示しているオキサロール全体で9.9パーセント減少しています。

それからHER2フランチャイズ(内訳)、この(スライド)下のところにいつもまとめてお示しをしていますけれども、がんの領域の中でパージェタは、おかげさまで順調に推移をしましたが、ハーセプチン、カドサイラが若干マイナスという結果でございます。

タミフル売上高の推移

こちら18枚目のスライドは、タミフルの売上高の推移をお示ししています。

昨年はシーズンもの、いわゆる通常売りと分類していますけれども、(2017年度の売上高は)119億円。期初の公表予想が65億円でしたので、これを大きく過達したという結果でございます。

加えまして行政備蓄は結果50億円でしたが、期初の想定は16億円ということでしたので、こちらも過達という結果になっています。

営業利益の増減内訳 1-12月実績

こちらはCoreベースで営業利益ですが(2017年度実績は)前年対比で226億円増益ということですけれども、その内訳をお示ししています。

(スライド)右下に少し説明を記載していまして、まず、製商品売上総利益の増加が205億円ございました。これは冒頭からのご説明のとおりですが、ロシュ向けの輸出の増加、製品構成の変化による原価率の改善が寄与をしています。

ロイヤリティ及びその他の営業収入は158億円の増収増益。

それから利益が減る方向(の要因)ですけれども、各費用が増加をしています。販売促進活動が活発化しているということもありまして、販売費が30億円の増加。開発テーマの進展、一部、組織改正に伴う費用区分変更等もありますが、基本的には開発テーマの進展が大きく効いていまして、研究開発費は63億円の増加という結果でございます。

一般管理費の増加、法人所得税は減税ですが、他方で外形標準課税、法人事業税が増加しています。これを含めて、もろもろ諸経費の増加がありまして、全体で42億円増加をしました。

損益の概要 10-12月実績

こちらは、第4四半期だけを切り出したものです。スライド20枚目になります。

昨年1年間(2016年度)の動きと同じ方向ということでご理解いただければいいかと思います。売上収益も12.5パーセントの増加、それから利益面で見ましても、営業利益16.7パーセントの増加でございました。

第4四半期だけ取りますと、製商品原価率は1ポイント改善をしています。これは通期と同じく、アレセンサを中心とした売上構成比の改善ということになります。

損益の概要 1-12月実績

それから、21枚目のスライドからは予想対比の表となります。業績予想対比で見ますと、売上収益が102.6パーセントの達成率です。

製商品売上高、タミフルを除くベースで国内をご覧いただきますと、、わずかですけれども、55億円未達でした。(達成率)98.6パーセントということですので、ほぼ予算どおりの推移ではありましたが、若干の未達です。ロシュ向け輸出がプラスの59億円ということで、それをカバーをしたかたちになっています。

それから、先ほど申し上げましたようにタミフルは好調でして、予想比で見ますと通常と備蓄の合計で87億円過達という結果でございます。ロイヤルティ及びその他の営業収入は349億円で、49億円の過達という結果です。

その結果を受けまして、営業利益では1,032億円ということで、920億円の業績予想に対して112億円過達ということになります。経費は、予想よりも16億円多く出ていますけれども、このうち11億円が為替の影響ですので、経費の進捗としてはほぼ想定どおり、予算どおりでした。

この経費を除きまして、売上総利益は2,813億円ということで、128億円過達をしています。この要因は、製商品売上の増加89億円の影響、それから製商品原価率の改善0.7パーセントの影響、この2つを合わせまして79億円、予算を上回る利益になります。それにROIの49億円を足しまして、128億円の過達という結果です。

製商品売上高(タミフルを除く) 1-12月実績

22枚目のスライドは、予想比の製品別・領域別の表でございます。

(スライド)右側をご覧いただきましても明らかなように、アレセンサ海外が非常に大きく、グロースドライバーとして(売上高に)貢献をしています。それからアクテムラ海外も、比較的順調に推移し、過達となっています。

他方で、予算に対してはHER2フランチャイズが未達でございます。ハーセプチン、それからカドサイラが、意欲的な計画ということもありましたが、苦戦をしたという結果です。

為替変動の影響

それから、次の23枚目のスライドですけれども、予想比の為替変動の影響でございます。

私どもの主要な機能通貨の外貨はスイスフランですが、106円の前提で予算を組んでいます。

106円の前提で予算を組むということは、言い換えますと、その前年に8割がた106円前後で予約を入れてヘッジをかけているということで、予算を106円で組んでいますが、この赤い実線が昨年のスイスフランの動きでございます。赤い横棒の線(1CHF=106円)と比べまして、基本的に円安で推移をしたということです。

その結果、昨年1年間は、8割の他の2割ほどが、為替がオープンの状態でスタートしたわけですけれども、その辺りの影響が出まして、収入ではプラス。製商品収入だけで17億円、ROIで15億円、プラス方向に働いています。

他方で、支出はマイナスに効きますので(売上原価)14億円、(経費)11億円、それぞれ減益の方向に働いています。ネットしまして、全体では7億円のプラスという結果です。

財政状態の変化

それから24枚目のスライドで、財政状態の変化、2期期末のバランスシートを比較しています。

まず、左側のバランスシートの一番下をご覧いただきますと、資産合計が8,525億円でございました。負債を除きまして、純資産エクイティが6,929億円ということで、その右側(当社の株主帰属持分比率)に記載をしていますけれども、昨年末で自己資本比率が81.2パーセントです。

それから、ネット現金の動きですけれども、期末で2,428億円、1年間で379億円増加をしています。

その要因といたしましては、大きく効いているのが、純運転資本の減少でございまして、この減少の大きな要因は、棚卸資産の減少163億円です。これは、とくに大きな理由はないのですが、一部の品目で前期に前倒し購入を行なっていた影響等が出ているということです。

他方で、有形固定資産については戦略投資ということで、その戦略投資も順調に進展をしており、キャッシュが出る方向に動いています。昨年1年間の動きの大きなものとしましては、浮間(工場)のUK3という設備を建築中で、少量多品種の抗体原薬の初期商用生産を目的に設備投資をしており、これは将来に向けた非常に重要な投資となります。

ネット現金の増減

次のページで、キャッシュフローをお示ししています。25枚目のスライドです。まず、キャッシュフローに入る前に、青く囲んでいるところが、設備投資を主とした投資の合計でございます。

主な有形固定資産の取得による支出という面で言いますと、横浜の拠点。これは2016年の話ですが、これは1割、手付金を打っています。日立製作所さんから購入させていただいた土地です。それから宇都宮、浮間、藤枝でそれぞれ、将来に向けた質の改善、量の改善等を図る設備投資を行っています。

その結果、昨年は379億円の増加、結果2,428億円のキャッシュとなりますが、その前年はマイナス305億円という動きでした。これは上下ネットと言いますか、この差を合わせますとだいたい700億円ぐらいとなります。

これの大きな要因ですけれども、調整後営業利益の差でおよそ200億円の差がございます。それから、純運転資本の増減です。2017年度はは減少で2016年度は増加ということで、(純運転資本が)増加をするとキャッシュが減る、減少をするとキャッシュが増えるという動きですが、こちらがだいたい500億円の差。

この2つを足して、だいたい700億円の上下の差ということになります。こちらが昨年1年間、その前年との対比をした動きです。

2018年1-12月 連結業績予想サマリー

それから、26枚目のスライドからは、今年の業績予想となります。

まず、売上収益ですけれども、全体では1.4パーセントの増収を見込んでいます。タミフルを除く国内製商品は、数量ベースでは引き続き伸長する計画を組んでいますが、薬価改定影響がかなり大きく効いていまして、3.5パーセントの減収を想定しています。

他方で海外は、引き続きアクテムラ、アレセンサといったロシュ向け輸出が順調に推移をする見通しをしています。海外全体で25パーセント強の増収見込みでございます。

それからROIですけれども、アクテムラ等のロイヤルティの恒常的な収入は、引き続き順調に推移するだろうと見ています。加えまして、長期収載品の譲渡、今年の年初にディールがクローズいたしまして、その一時的収益を計上しています。このような結果を受けまして、その前の年と比べて2割強、23パーセントほどの増収増益を計画しています。

原価・経費ですけれども、原価率はほぼ2017年並みの想定です。経費は開発テーマの進展ということで、研究開発費の増加を中心として、経費全体では若干の増加。2パーセント弱程度の増加でコントロールできるのではないかと考えていますが、少し増加をするという見通しでございます。

これを受けまして損益ですけれども、こちらに書いていますとおり、薬価改定や、前年に計上した一時的収入などの減益要因、今年は長期収載品の一時収入になりますけれども、昨年はマイナス等の一時収入が非常に多かったということもありました。それと比べると、今年は減益方向の要因はありますが、主力品の数量ベースの伸長や、この長期収載品の譲渡の一時収入等々を入れまして、Coreベースで5パーセント弱の増益を想定しています。

損益の概要 2018年1-12月予想

それをPLでお示ししたのが、こちらでございます。繰り返しになりますので、細かい増減の数字の説明は省略いたします

製商品原価率をご覧いただきますと、(2017年度)50.7パーセントに対して(2018年度は)50.6パーセントということで、ほぼ昨年並みという想定をしています。

営業利益ですが、1,080億円という予想です。想定レートはスイスフランで115円を想定しています。

営業利益の増減 2018年1-12月予想

こちらは営業利益の増減を昨年1年間と今年の予想とを対比した表になります。

昨年は数量増加等から、そのまま売上総利益の増加、あるいは営業利益の増加に繋がっていたのですが、今年は薬価改定の影響が非常の大きいということで、数量増加を打ち消すかたちになっています。

加えまして、昨年の増加要因として、ROOI一時金収入が非常に多かったのですが、今年はこの程度の規模の見通しです。

増益計画ではありますけれども、増益幅は昨年に比べると、大分小さくなりまして、50億円弱の増益を想定しています。

先ほど少し触れましたように、経費は少し増えますが、34億円程度の経費増でコントロールできるのではないかと想定しています。

製商品売上高(タミフルを除く)の増減内訳 1-12月予想

29枚目のスライドです。製商品別(売上高)、それから領域別(売上高)をお示ししています。

今年の薬価改定の中で、新薬創出加算の変換対象品目が、私どもは4品目ほどございます。

まず、(スライド右下)HER2フランチャイズ内訳のところに書いていますように、ハーセプチンがその対象になりまして、HER2フランチャイズ全体では10パーセント強マイナスを想定しています。

それからリツキサンですが、こちらも新創変換の対象品目で、100億円ほどの減収を想定しています。

また、こちらには出ていませんがタミフルのドライシロップ、それからレナジェルを加えた4品目が新創変換の対象となっています。

加えて、新創変換以外に、このリツキサンは拡大再算定も少し織り込んでいますので、私どもの社内想定に基づく前提ではありますけれども、このような減収を予想しています。

一番大きな影響を受けるのは、がんの領域で、5パーセントほど減少を想定しています。他方で引き続きアレセンサ、アクテムラの輸出はグロースドライバーとして貢献をしていくであろうと予想をしています。

利益配当の方針及び当期・次期の配当

それから30枚目のスライド、配当の方針でございます。

期初に配当予想ということで、2017年の分を29円中間、期末も29円ということで、58円の想定をしていましたけれども、非常に好業績を受けまして、期末に4円の増配をさせていただきます。29円が33円、年間では62円の想定でございます。

私どもは、Core EPS対比で、数年平均しまして、50パーセントの配当性向を目処にしています。

単年度で見ますと44.7パーセントになるのですが、5年平均を取りまして、およそ48.4パーセントですので、50パーセントを少し切りますけれども、この配当で対処をさせていただきたいと考えています。

それから2018年はなかなか不透明なところありますので、一旦は60円で据え置きをさせていただきたいと考えています。

主な設備投資等の現状と当面の計画

31枚目のスライドは設備投資をまとめたものです。

先ほどのキャッシュ・フローのスライドにあった項目と同じですけれども、2018年でこれらの設備投資については全部、ひと段落をいたします。

この中で今後の展望を申し上げますと、横浜の拠点を今年の年末に、土地の引き渡しを受けて、残り9割を支払って決済を行う予定をしています。

2019年から上物の建設、研究拠点を建設する計画をしていますけれども、19年後半ぐらいからキャッシュアウトがはじまると見通しとしています。

ロシュ向け3製品の取引スキーム概要

それから(私からの説明の)最後のページですけれども、このような表を用意いたしました。

エミシズマブが、いよいよアメリカで承認をいただきまして、先ほど小坂の説明にもありましたようにヨーロッパで承認勧告、日本でもまもなく承認をいただけるのではないかと見ていますが、ロシュ向けのビジネスアレンジということで、ご説明します。

アクテムラは最初の輸出品目でした。輸出でSはSALES(製商品売上高)です。輸出で売上が立ちます。ここはまた利益を生みます。

それから共同販促等ということで、英・独・仏の3ヵ国では共同販促をいたしまして、プロフィットを折半、これはROI(ロイヤルティ及びその他の営業収入)で認識します。

それから経費は、経費を中外分で負担をするというアレンジになっています。それ以外の地域につきましてはロイヤルティ収入がありますのでROIに入ります。これとほぼ同じかたちのアレンジに、エミシズマブはしています。

以上で私の説明は終わります。私から決算のご報告をみなさまにさせていただくのは今回が最後になります。

この業界を代表するインテリジェンスのみなさま、アナリスト、投資家の方々と時間、空間を共有させていただいたことは、私にとって非常に光栄な財産でございます。

大変お世話になりました。ありがとうございました。引き続き、中外製薬をよろしくお願いいたします。以上でございます。

開発パイプライン (1) (2018年2月1日現在)

伊東康氏:それでは開発パイプラインの状況についてご説明させていただきます。34枚目のスライドになります。

こちらのスライドでは、2018年2月1日現在の開発パイプラインを示しています。オレンジ色で示したものが、自社のテーマ。赤い星印が2017年10月からの変更点です。

がん領域ではRG7440 / ipatasertibの乳がんの試験を開始しています。またRG7596 / polatuzumabvedotin。びまん性大細胞型B細胞リンパ腫のPhase3試験も開始となっています。

開発パイプライン (2) (2018年2月1日現在)

また神経疾患におきましてはRG7916、脊髄性筋萎縮症のPhase2試験を開始しています。

またPhase3試験ですが、RG6206、デュシェンヌ型筋ジストロフィーのPhase2・3試験というかたちでスタートしています。

開発の状況 (1)

36枚目のスライドです。開発の状況をまとめています。

まず、アレセンサ、ALK陽性の進行非小細胞肺がん(一次治療)は、昨年11月に米国で承認、12月に欧州承認となっています。 アテゾリズマブ、切除不能な進行・再発の非小細胞肺がんですが、2018年1月に国内承認となっています。PD-L1の発現の確認を必要としていません。

加えまして、アテゾリズマブの非小細胞肺がん一時治療を対象にしたIMpower150試験の結果は後ほどのスライドでご説明いたします。

また、非小細胞肺がん(一時治療)B-FAST試験は、血液で測定するTumor Mutation Burden(TMB)をバイオマーカーに実施する試験で、国内からはアテゾリズマブのパートに参加しています。

エミシズマブにつきましては、血液凝固第Ⅷ因子に対するインヒビターを保有する成人および小児の血友病Aに対する予防投与療法ということで、昨年11月に米国で承認されています。

また、1月には欧州で承認勧告をいただきまして、国内では昨年7月に申請いたしまして現在審査中です。

開発の状況 (2)

続きまして、スライド37枚目です。

RG7440 / ipatasertibですが、昨年6月より去勢抵抗性前立腺がんを予定適応症に、国際共同Phase3試験に参加しています。

今回新たにトリプルネガティブ乳がん一時治療のPhase3試験を1月に開始いたしました。HER2陰性、ホルモンレセプター陰性の転移性乳がんを対象に、NGS検査でPI3K / Akt経路の遺伝子異常が検出された、DXポジティブの症例を対象にした試験です。

真ん中ですが、RG7596 / ポラツズマブ ベドチン、CD79bのADCですが、びまん性大細胞型B細胞リンパ腫(DLBCL)を対象にしたPhase3試験が11月から開始になっています。

R-CHOPとポラツズマブ ベドチン、R-CHP、こちらはR-CHOPからオンコビンを除いたものですが、その比較試験になっています。米国では(米国食品医薬局の)ブレイクスルーセラピー指定、欧州では(欧州医薬品庁の)PRIME指定といった試験でございます。

ポラツズマブ ベドチンにつきましては、昨年度ASH(米国血液学会)で、対象は少し違いますが、Relapsed / refractoryのDLBCLを対象にしたPhase2試験の結果がアップデートされています。

こちらの試験結果、メディアンのOS(Overall Survival)を見たものですが、ハザードレシオ0.35と、極めて高い成績が出ていまして、 B-Cell Malignancy(B細胞悪性腫瘍)におきまして、ポラツズマブ ベドチンが基本の薬剤になるのではないかという可能性を示唆するものでありました。

一番下でございますが、RG7916、脊髄性筋萎縮症を予定適応症としたSMN2スプライシング修飾剤のPhase1試験、昨年3月に開始していますが、11月にはPhase2試験がスタートしています。このRG7196は経口投与の薬剤であります。

開発の状況 (3)

開発の状況3つ目のスライドですが、スライド38になります。

RG6206(抗ミオスタチンadnectin)、そして、RG7802(抗CEA / CD3バイスペシフィック抗体(CEA-TCB)につきましては、後ほど詳しくご説明いたします。

一番下、RG1273 / パージェタ、胃がんの開発ですが、Phase3試験でありますJACOB試験がネガティブであったということで、開発中止になっています。

その他の進捗

スライド39枚目、その他の進捗です。

光線力学診断用剤「アラグリオ®︎顆粒剤分包1.5g」は、経尿道的膀胱腫瘍切除時における筋層非浸潤性膀胱癌の可視化ということで、昨年12月に販売開始しています。

青色の励起光を照射することによって、腫瘍病変が赤く蛍光を発するということを利用したものでございまして、経尿道的膀胱腫瘍切除手術において、これを組み合わせることによって、術後の再発および進展抑制に対する臨床的有用性が期待されるものです。

CIM331 / nemolizumab、アトピー性皮膚炎を対象に開発が進んでいるものですが、国内ではマルホ株式会社が昨年11月にPhase3試験を開始しています。

試験成績/学会発表 (1)

スライド40枚目、臨床試験成績と学会発表を中心にご説明いたします。

RG7446 / アテゾリズマブに関しましては、昨年11、12月に2つのPhase3試験でポジティブな結果が発表されています。

1つは非小細胞肺がん1次治療のImpower150試験、もう1つは腎細胞がん1次治療のIMmotion151試験でございます。

このスライドに2つ挙げていますが、未治療の進行非扁平上皮、非小細胞肺がんを対象にしたIMpower150試験では、「アテゾリズマブ」と「アバスチン」化学療法の併用群が「アバスチン」化学療法群と比較して、病勢進行リスク、あるいは死亡リスクを38パーセント減少させてございます。

詳細のデータは昨年12月の「ESMO Immuno Ocology」にて発表していますが、従来ファーストラインで広く使われています「アバスチン」に「アテゾリズマブ」を上乗せしたという試験の結果でございます。

下に書きました腎細胞がん1次治療でございますが、未治療の局所進行、または転移性腎細胞がんを対象とした試験でございまして、こちらも「アテゾリズマブ」と「アバスチン」の併用療法が、「スニチニブ」単剤療法と比較して、主要評価項目の1つであるPFSを統計学的有意に延長してございます。こちらはPD-L1発現が1パーセント以上、そして主治医評価のデータでございました。

試験成績/学会発表 (2)

続きまして、昨年、ACE910 / エミシズマブに関して2つの試験の成績が公表されています。

HAVEN3試験、HAVEN4試験の2つですが、HAVEN3試験はインヒビターを保有しない12歳以上の血友病Aを対象に、エミシズマブを週1回、または2週に1回皮下投与した試験で、主要評価項目を達成しています。

エミシズマブの定期投与により、非投与群に比べ、出血頻度が統計学的に有意に減少いたしました。

また、第Ⅷ因子製剤の予防投与からエミシズマブの定期投与に切り替えた群でも、こちらは患者内比較になりますが、切り替え後に出血回数が有意に減少しています。

HAVEN4試験も、血液凝固第Ⅷ因子に対するインヒビターを保有、非保有の12歳以上の血友病Aの患者さんを対象にしたものですが、4週に1回皮下投与した結果、中間結果ではありますが、エミシズマブの定期投与により、臨床的に意義のある出血抑制が確認されています。

こちらの成績は、これまでのHAVEN1、HAVEN2、HAVEN3試験と同様の成績であったということです。

また、HAVEN4試験の薬物動態パートは、昨年のASHで発表していますが、予測されたとおりの血中濃度、薬物動態が示されてございます。

また、ASHではHAVEN1、HAVEN2試験のアップデートも報告していますが、いずれにおきましても、出血回数の減少の持続、そして持続的な改善を確認することができています。

試験成績/学会発表 (3)

スライド42枚目になりますが、中国で開発していました骨粗鬆症を予定適応症とした、活性型ビタミンD3誘導体 ED-71 / エディロールですが、骨粗鬆症の患者さんの骨密度をアルファカルシドールと比較して、統計学的有意に増加させるというポジティブな結果が出ています。

こちらは投与12ヶ月後の腰椎骨密度の、ベースラインからの変化率を主要評価項目として評価したものであります。

RG6206 (抗ミオスタチンadnectin)と作用機序

このスライドではRG6206(抗ミオスタチンadnectin)について示しています。RG6206は、デュシェンヌ型筋ジストロフィーを予定適応症に開発を進めています。

デュシェンヌ型筋ジストロフィーは筋力低下が進行する遺伝性の疾患で、ジストロフィン遺伝子の変異による骨格筋細胞の変性・壊死と再生が病理学的な特徴になります。

骨格筋量を負に制御する増殖抑制因子のミオスタチンに高い特異性で結合するadnectin2分子と、ヒトIgG1 Fcからなる組換えタンパク質であるRG6206が、血中の活性型・遊離ミオスタチンを低下させることにより骨格筋量が増加、そしてデュシェンヌ型筋ジストロフィー患者さんに対する治療効果が期待できるといった試験です。現在、Phase2・3試験を実施中です。

RG7802(CEA-TCB)と作用機序

スライド44枚目、こちらはRG7802(CEA-TCB)についてお示ししています。RG7802は、CEA(癌胎児性抗原)を発現するがんを標的とする、新規のT cell bispecific(TCB)抗体です。CEAが高発現している大腸がんなど、さまざまながん種に対する効果が期待されています。

CEA-TCBはCEA抗原を2価、CD3抗原を1価で認識するバイスペシフィック抗体で、T細胞上のCD3とがん細胞上のCEAを架橋し、T細胞を活性化させ、がん細胞を傷害するという機序です。

腫瘍中にT細胞を誘導しますので、もともとT細胞の少ない、免疫療法に耐性の腫瘍組織での効果も期待されています。

また、CEA-TCBにより、がん細胞上のPD-L1発現が上昇することが非臨床試験で示されていますので、アテゾリズマブとの併用効果も期待されるところです。

今後の申請予定 (PoC取得済開発品・製品)

こちらのスライドに今後の申請予定をまとめています。

2018年は昨年末にポジティブなPhase3試験結果が出たエミシズマブ、インヒビター非保有の血友病Aの患者さんに対する申請、そして4週1回の投与の申請を予定しています。

アテゾリズマブ、非小細胞肺がんファーストラインおよび腎細胞がんファーストライン、いずれも、アバスチンとの併用の申請を予定しています。

中国ではエディロールの申請などが最優先の課題になります。

また、2018年中にピボタル試験の結果が出るアテゾリズマブの乳がん、そしてアクテムラの強皮症、こちらも試験成績によりますが、承認申請を予定しています。

未承認薬・適応外薬の開発要請への対応状況

46枚目、最後のスライドになりますが、未承認薬・適応外薬の開発要請への対応状況をまとめています。こちらにつきましては、とくに進捗はございませんでした。

私からは以上になります。